ARTICLES

专业文章

创始人必读:反稀释条款简析

创始人必读:反稀释条款简析

创业公司在成长过程中会经历多轮融资,理想情况下,公司的估值逐轮攀升,公司的股价亦随之提升。但在某些特定的情况下,公司的股价亦有可能较前一轮有所下降,构成“折价融资"(Down Round)。为应对可能的折价融资情形,投资人往往会要求在融资的交易文件中加入反稀释条款(Anti-dilution Clause),尽量减少其所持股权的价值因折价融资而产生的减损。本文将通过对反稀释条款的解析使得创始人对其有更全面的了解,帮助创始人在谈判和执行的过程中能够结合自身的商业诉求从容应对和取舍。

一、何谓“折价融资"(Down Round)?

实践中,我们最常听到的投资融资双方关于折价融资的表述是“估值下降"。对于“知其所以然"的相对方来说,这是一种简洁的表达方式;但对于“不知其所以然"的受众来说则很容易引起误解,进而影响对反稀释条款的理解。

“折价融资"这一概念中“折"的客体是“股价[1]",核心是股价的下降。在股数保持不变的情况下,估值下降时,股价必然下降,但需要特别注意的是,估值“上升"时,股价也有可能是下降的。其一,投前估值与投后估值是不同的概念,二者之间的差额是该轮次的投资总额,如果两个相邻轮次的投前估值一致,那意味着后轮的股价是低于前轮的,而只有当后轮的投前估值不低于前轮的投后估值时,股价才是没有下降的;其二,即便在后轮投前估值高于前轮投后估值的情况下,如两轮之间公司非以融资为目的而批准增发新股(如,为员工股权激励之目的,向员工持股平台增发5%的股权),股价亦可能会因为总股数的增多[2]而下降。

由此可见,以估值来判断是否发生折价融资是可行的,但需注意表述的严谨性。如果不区分“投前"估值还是“投后"估值,也不考虑是否有发生增发新股的情况,则可能会产生歧义。但如果能对估值进行准确的表述并对具体场景加以明确,估值与股价的波动一般是同频的。

二、反稀释条款的调价公式

厘清“折价融资"的实质含义即是股价下降后,我们就不难理解折价融资对投资人而言意味着什么。如果将投资人视为买家,那简单来说,这意味着投资人买到手的东西“跌"了,即意味着投资人曾经买“贵"了。反稀释条款的目的是帮助投资人在已买入股权因折价融资发生价值减损[3]时,尽量减少价值减损,其本质是在该等情况发生时对投资人已买入股权的股价进行再次调整的调价机制。

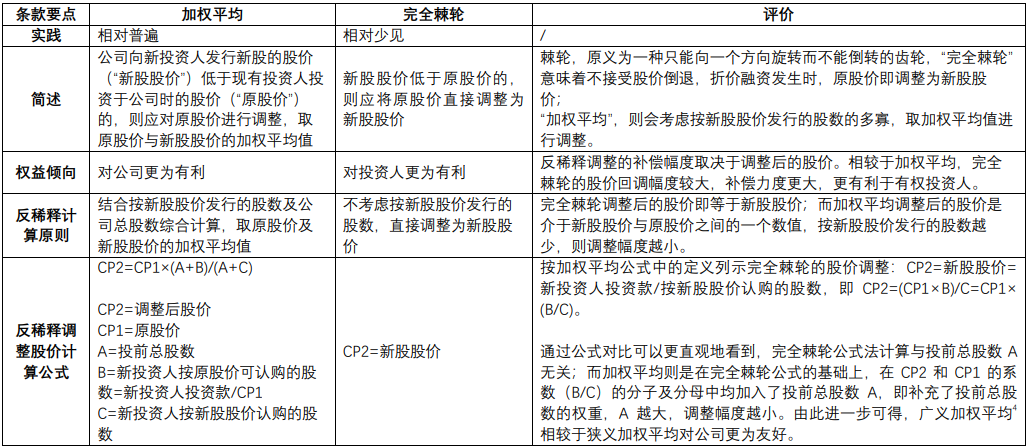

反稀释调整通常分为两种模式:“加权平均(weighted average)"及“完全棘轮(full ratchet)",本文通过列表的方式,对以上两种模式进行了对比和分析:

三、反稀释调整的补偿方式

如前所述,反稀释调整的目的是对投资人的股权价值减损进行补偿,具体补偿形式主要分为股权补偿和现金补偿两类,可以择一或以组合的方式落实补偿,承担补偿责任的义务主体往往是公司、创始人或员工持股平台。

1. 股权补偿

触发反稀释条款时,通过反稀释调整公式计算出的调整后股价将替代原股价成为投资人应取得的股权数量的依据,即应按调整后股价重新计算投资人已支付的投资款应取得的股数,就其与投资人已支付的投资款按原股价已取得的股数之间的多出的股数(“应补偿股权"),由公司和/或创始人进行补偿。股权补偿的最终效果是在投资人的投资款不变的情况下取得了更多的股权,尽管股价下跌,其所持股权的整体权益得到一定程度的补偿。

补偿股数计算公式为K=(CP1-CP2)×C/CP2,其中,

K=补偿股数

C=投资人以CP1为股价认购的股数

当公司承担补偿义务时,补偿的方式是以零对价或者以法律允许的最低价格向投资人增发新股;当创始人或员工持股平台承担补偿义务时,补偿的方式是将其持有的股权以零对价或者以法律允许的最低价格转让给投资人。此外,对于常见的以开曼公司为境外融资主体的项目而言,还有另外一种股权补偿的方式——调整转换股价(Conversion Price)。享有反稀释条款保护的投资人持有的优先股可以转换为普通股,转换股价(Conversion Price)即指优先股转换为普通股的时候普通股的价格。初始的转换股价(Conversion Price)等于优先股的原股价,优先股与普通股的转换比例是1:1。在进行反稀释调整时,这类境外项目往往通过以具体的反稀释调整公式调低转换股价(Conversion Price)的方式,使得优先股可以转换为更多的普通股实现股权补偿。

2. 现金补偿

现金补偿有两种理解方式对应不同的计算方式,且两种计算方式的结果是一致的。其一,将现金补偿理解为将股权补偿中的应补偿股权折现后支付给投资人的补偿方式。计算时,通过将“应补偿股权的数量"与“调整后股价"相乘的方式得出应补偿的现金金额。其二,将现金补偿理解为投资人主张退还“多"支付的投资款的一种补偿方式,投资人要求获得现金补偿的时候,意味着投资人不希望增持,而是更希望公司退还“按原股价认购股权"相较于“按调整后股价认购该等股权"而“多"支付的投资款。计算时,通过将“调整后股价"与投资人已取得的股权总数相乘得出调整后应付的投资款,其少于投资人初始支付的投资款的部分即为“多"支付的、应退还给投资人的投资款。

由于公司进行现金补偿一定程度上存在被认定为股东抽逃注册资本出资的风险,因此实践中,如果投资人希望进行现金补偿,则承担补偿义务的主体可能是创始人,或者经公司有权决策机构同意,也可能由员工持股平台来承担。

四、给公司方的谈判建议

反稀释条款是保护投资人权利的条款,在融资文件中相对常见,在进行反稀释条款的谈判时,公司方可以通过以下几种常见角度入手平衡公司方与投资人的利益,创始人也可以在这个过程中尽可能地防范潜在风险。

1. 反稀释调整公式:争取广义加权平均的调整方式

广义加权平均更有利于公司方,同时也在实践中更为普遍。初始创设时建议争取广义加权平均的反稀释调整公式,如果以往谈判中因各方面原因已谈成了完全棘轮,那仍可以把握后续融资的每次契机,借助不同轮次投资人之间的博弈,对反稀释调整公式再次进行调整。由于正常情况下新投资人的原股价更高,纵向比较反稀释条款对各投资人的调整力度会发现对新投资人的补偿力度更大,这会侧面减损早期投资人的利益,因此早期投资人往往亦会倾向于将公式调整为广义加权平均。

2. 反稀释触发条件:设置触发前提和/或例外情形

公司方可以基于商业合理性、市场惯例及谈判的情况,适当设置反稀释触发的前提和/或例外情形,举例来说包括:(1)协商设置触发股价门槛,如仅在股价低于触发股价时方可适用反稀释条款;(2)设置期限,如约定投资人投后超过一定期限不再适用、或公司的业绩达到一定里程碑后不再适用;(3)经公司有权决策机构确认的低价发行(如,为员工股权激励、拆股、分红、重组、收购等)不受反稀释条款限制等。

3. 反稀释补偿方式:创始人责任

反稀释补偿义务的承担主体可以是公司和/或创始人,视谈判情况也存在加入员工持股平台一并承担义务的情形。在创始人被要求与公司一起承担反稀释补偿义务的情形下,建议创始人注意以下三个方面的谈判:(1)补偿顺位:建议公司为第一顺位的补偿义务人,创始人在公司无法补偿的部分的范围内承担第二顺位的补偿义务;(2)税费承担:因创始人承担反稀释补偿义务时往往涉及股权转让,尽管创始人系以零对价或者以法律允许的最低价格进行的转让并无所得,但仍存在被税务部门核定征税的风险,且反稀释补偿的过程中难免产生交易费用,建议在协议中明确创始人承担反稀释补偿义务所产生的相关税款和交易费用均应最终由公司承担;(3)责任上限:根据不同的反稀释调整公式及融资参数可以测算出创始人承担赔偿责任的上限,如果比例或金额较高且创始人本身持股已不具备绝对优势,建议创始人可以考虑明确其承担反稀释补偿义务的上限。

五、结语

反稀释条款在投融资交易文件中较为常见,通过本文的介绍,我们相信创始人也对反稀释调整有了更具体的理解和把握,面对投资人提出的反稀释条款要求,一方面可以从基本原则出发,结合届时的情况对条款提出修订意见,另一方面亦可以通过数据测算判断其影响,有的放矢地进行谈判和协商。

[注]

[1] “股价"对于境外主体及境内股份有限公司来说即每股单价,对于境内私募领域常见的有限责任公司而言,在文件中常常被描述为“每一元注册资本的价格"。

[2] “股价" = “投前估值"/“总股数"(有限责任公司则为“投前注册资本总额"),在两轮之间增发新股的情况下,“总股数"将增加,如果后轮的“投前估值"(分子)的增幅小于“总股数"(分母)的增幅,则股价下降。

[3] 注意:反稀释条款,保护的是投资人的“股权价值"不被稀释,不是保护投资人的“股权比例"不被稀释。投资人股权比例的维持,系通过投资人的优先认购权予以保障,投资人有权但无义务行使其享有的优先认购权。

[4] 加权平均又分为“广义加权平均"和“狭义加权平均",其主要的区别是在计算投前总股数的时候,广义加权平均方式会包含行使期权或认股权证及可转换证券(如可转债)转换后可得的股权(融资过程中计算投前估值时,该等股权也往往被计算在内);而狭义加权平均仅考虑新一轮融资时已经发行的股权,而不考虑期权、认股权证或其他可转换证券。