ARTICLES

专业文章

拟科创板IPO企业之员工持股平台形式探析

拟科创板IPO企业之员工持股平台形式探析

引 言

一

拟科创板IPO企业之员工持股平台的可适用组织形式之规定

受限于过往A股审核政策对股东人数计算的要求及契约性基金、信托计划、资产管理计划等三类股东("三类股东")适格性的限制,传统拟境内A股IPO企业之员工持股平台常见组织形式主要有公司、合伙企业,鲜有个案通过资管计划、信托计划或契约型基金等非实体形式实施上市前员工股权持股计划的情形。科创板关于拟科创板IPO企业员工持股计划的相关规定出台后,内容上对拟科创板IPO企业之员工持股计划形式及股东人数穿透计算原则有一定程度的突破,主要规定内容如下:

根据《上海证券交易所科创板股票发行上市审核问答(一)》("《问答一》"),发行人实施员工持股计划,可以通过公司、合伙企业、资产管理计划等持股平台间接持股,并建立健全持股在平台内部的流转、退出机制,以及股权管理机制。

《问答一》规定员工持股计划符合以下要求之一的,在计算公司股东人数时,按一名股东计算;不符合下列要求的,在计算公司股东人数时,穿透计算持股计划的权益持有人数:

(1)员工持股计划遵循"闭环原则",员工持股计划不在公司首次公开发行股票时转让股份,并承诺自上市之日起至少36个月的锁定期。发行人上市前及上市后的锁定期内,员工所持相关权益拟转让退出的,只能向员工持股计划内员工或其他符合条件的员工转让。锁定期后,员工所持相关权益拟转让退出的,按照员工持股计划章程或有关协议的约定处理;

(2)未按照"闭环原则"运行的,员工持股计划应由公司员工持有,依法设立、规范运行,且已经在基金业协会依法依规备案的。

据此,从《问答一》可以得出如下初步结论:(1)资产管理计划可以作为拟科创板IPO企业之员工持股平台形式之一;(2)从文意上,员工持股平台的形式并未明确限定在列举的三类形式内;(3)在基金业协会依法依规备案的由公司员工持有的员工持股计划,可以按一名股东计算。

二

可在基金业协会备案的员工持股平台组织形式及要求

(1)私募基金

根据目前监管口径,仅为股权激励之目的设立的员工持股平台无需在基金业协会办理私募基金备案,但如果员工持股平台符合私募基金的特征,实践中也可以办理私募基金备案。私募基金的主要形式有契约型私募基金、合伙型私募基金及公司型私募基金。

根据《私募投资基金管理人登记和基金备案办法(试行)》,私募基金系指以非公开方式向合格投资者募集资金设立的投资基金,包括资产由基金管理人或者普通合伙人管理的以投资活动为目的设立的公司或者合伙企业。

根据法律法规及实操经验,经备案的私募基金至少满足:

(a) 由基金管理人管理;

(b) 投资者满足合资投资者要求,根据资管新规,合格投资者投资于单只权益类产品、单只商品及金融衍生品类产品的金额不低于人民币100万元,且满足一定投资经历及资产条件,就自然人而言,需具有2年以上投资经历,且满足以下条件之一:家庭金融净资产不低于人民币300万元,家庭金融资产不低于人民币500万元,或者近3年本人年均收入不低于人民币40万元;

(c) 合格投资者数量累计不超过200人,以有限责任公司或者合伙企业形式设立的,投资者人数累计不超过50人;

(d) 私募股权类基金实缴金额不低于人民币3000万元;

(e) 投资者以自有资金出资,不得使用贷款、发行债券等筹集的非自有资金出资。

(2)资管计划

根据《证券期货经营机构私募资产管理业务管理办法》,资管计划系指证券期货经营机构非公开募集资金或者接受财产委托设立的私募资产管理计划,由其担任管理人,由托管机构担任托管人,依照法律法规和资产管理合同的约定,为投资者的利益进行投资活动。

根据法律法规及实操经验,资管计划均应备案且至少满足:

(a) 由资管计划管理人管理、托管机构托管;

(b) 投资者满足合资投资者要求(同私募基金的相关要求);

(c) 设立单一资管计划或集合资管计划,集合资产管理计划的投资者人数为2-200人,且根据资管新规,金融机构不得违反金融监督管理部门的规定,通过为单一融资项目设立多只资产管理产品的方式,变相突破投资人数限制或者其他监管要求;

(d) 投资者以自有资金出资,不得使用贷款、发行债券等筹集的非自有资金出资。

根据上述有关私募基金和资管计划的规定,初步理解:(1)仅从私募基金和资管计划的角度,该等载体仍存在人数限制,其与科创板规则中关于员工持股规定如何衔接适用尚不明确;(2)由于私募基金和资管计划只能向合格投资者募集,因此对于员工的资产情况、最低投资金额和资金来源存在较高要求[1];(3)私募基金和资管计划需由有资质的管理人进行管理,公司需支付相应的管理费,故存在一定的管理成本。

三

新三板挂牌期间形成的三类股东核查要求对员工持股计划的适用性

由于非实载体同时系监管部门定义的"三类股东",理论上也需满足科创板有关"三类股东"的核查及信息披露要求。

《上海证券交易所科创板股票发行上市审核问答(二)》("《问答二》")明确了发行人于全国股份转让系统挂牌期间形成契约性基金、信托计划、资产管理计划等"三类股东"的核查及信息披露要求,包括:(1)核查确认公司控股股东、实际控制人、第一大股东不属于"三类股东";(2)核查确认"三类股东"依法设立并有效存续,已纳入国家金融监管部门有效监管,并已按照规定履行审批、备案或报告程序,其管理人也已依法注册登记;(3)披露"三类股东"相关过渡期安排,以及相关事项对发行人持续经营的影响;(4)披露控股股东、实际控制人,董事、监事、高级管理人员及其近亲属,本次发行的中介机构及其签字人员是否直接或间接在"三类股东"中持有权益;(5)核查确认"三类股东"已作出合理安排,可确保符合现行锁定期和减持规则要求。

根据上述规定,初步理解:(1)虽然《问答一》明确指出发行人实施员工持股计划,可以通过资产管理计划间接持股实现,但并未针对这一突破进一步明确相关细则及核查要求;(2)《问答二》未明确排除员工持股计划的适用,根据以往A股监管口径,截至目前,拟IPO企业三类股东仅限于新三板挂牌期间形成的,由于资管计划被列为科创板上市前可以使用的员工持股平台形式之一,如何适用,仍尚待进一步明确。

四

现有科创板拟IPO企业之员工持股平台形式之典型案例

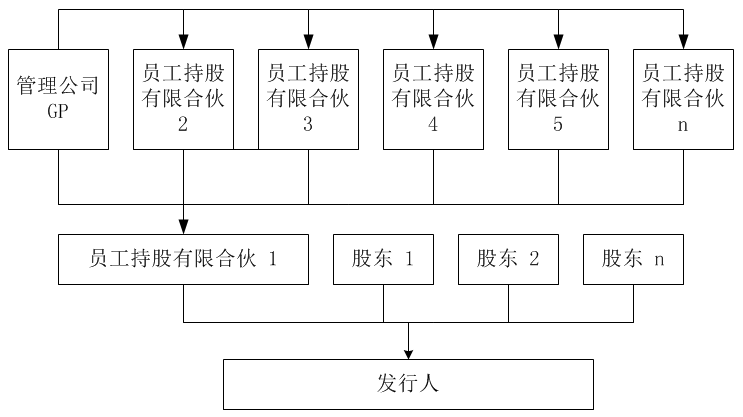

经查阅科创板已披露案例,大部分拟上市企业依然选择有限合伙企业或公司作为员工持股平台。对于参与员工持股计划人数较多的拟上市企业,已有案例采用纵向树状形式进行员工持股计划的案例,具体而言,其员工持股平台形式大致如下:

在上图安排下:

-

员工通过上层员工持股有限合伙持有下层员工持股有限合伙的份额,间接持有发行人股份;

-

各员工持股平台的GP均系同一管理公司,上层员工持股平台均系下层员工持股平台的LP。

对于参与持股员工人数较多的拟上市企业,该等安排的优势在于日后新设员工持股平台不会影响拟上市主体的股权结构,有利于实现拟上市主体的股权结构稳定及风险隔离。

五

展望

虽然根据科创板规则,发行人实施员工持股计划,可以通过资产管理计划间接持股,但在现行法律框架下,拟科创板IPO企业上市前以资管计划等非实载体作为员工持股计划的载体目前尚存在一定障碍,主要障碍体现为私募基金/资管计划层面对于人数和合格投资者的要求以及上市层面对于三类股东的限制,市场上目前尚未出现上市前以资管计划等非实载体作为员工持股计划载体的案例。从科创板规则制定本意出发,笔者理解,认可资管计划作为员工持股计划载体是希望为科创类公司员工股权激励提供一定便利。笔者注意到,2019年4月公布的证券法修订草案对公开发行的情形进行了修改,向特定对象发行证券累计超过二百人的,属于公开发行,但依法实施员工持股计划的员工人数不计算在内。受限于证券法的正式修订内容,笔者理解,该等修改系与2018年6月6日公布的CDR规则之《关于试点创新企业实施员工持股计划和期权激励的指引》和2019年3月3日公布的《问答一》中就员工持股计划的股东人数穿透原则相对应的、系为该等原则提供上位法依据。惟细则层面,现有制度在衔接适用上还存在一定空白,期待尽快出台相关细则对该问题予以明确、在科创板"试验田"上就拟科创板IPO企业的员工持股平台形式产生新的实践案例。

[注]

[1] 根据以往项目经验,上市公司通过资管计划实施员工持股计划可以豁免人数限制及合格投资者要求,但并未允许非上市公司适用该等突破。