ARTICLES

专业文章

保险公司并购之八大必看要点 ——兼从投资人视角解析《保险公司股权管理办法》

保险公司并购之八大必看要点 ——兼从投资人视角解析《保险公司股权管理办法》

近几年,资本以保险公司并购的形式"围猎"境内外保险公司的实例很多。众多投资人在保险行业的高调抑或低调布局,原因不排除为进一步丰富扩大公司原有金融生态,更主要的因素可能在于保险公司具有金融属性、牌照优势与资金量大等特征。为深入贯彻党的十九大会议精神,切实加强保险公司股权监管,弥补监管短板,中国保险监督管理委员会("保监会")于2018年3月7日发布《保险公司股权管理办法》(《新办法》),《新办法》将于2018年4月10日生效。《新办法》生效之后,保险公司并购将如何开展才合法合规,尤其是从投资人视角,有哪些要点须特别关注?对此,本文经仔细研究《新办法》后从投资人视角梳理出八大要点内容,并加以适当解读。为便于直观展示相关要点,文章将以十二张表格的形式呈现。[1]

一

并购方主体类型

在保险公司并购中,哪些主体可作为投资方,自然人与法人是否均可,境内外有何区别?具体请见下表:

(表格一)

如果投资人为自然人,除非保监会另有规定,否则只能通过购买上市保险公司[2]股票成为保险公司股东,且只能成为财务Ⅰ类股东。此外,资产管理计划、信托产品可通过购买上市保险公司股票成为其股东(也只能成为财务Ⅰ类股东)。

《新办法》明确外资中的金融机构可作为境内保险公司的股东,换言之非金融机构则不可投入入股。那么,境外金融机构该如何界定?关于境外金融机构,根据《境外金融机构投资入股中资金融机构管理办法》规定,境外金融机构包括国际金融机构和外国金融机构,国际金融机构是指世界银行及其附属机构、其他政府间开发性金融机构及中国银行业监督管理委员会认可的其他国际金融机构;外国金融机构是指在外国注册成立的金融控股公司、商业银行、证券公司、保险公司、基金及中国银行业监督管理委员会认可的其他外国金融机构。此外,中国人民银行发布的《金融机构编码规范》对金融机构作了更加详细的分类。境外投资主体如希望投资入股境内保险公司,可参考《金融机构编码规范》进行资格适格与否的判断。

二

并购方资质要求

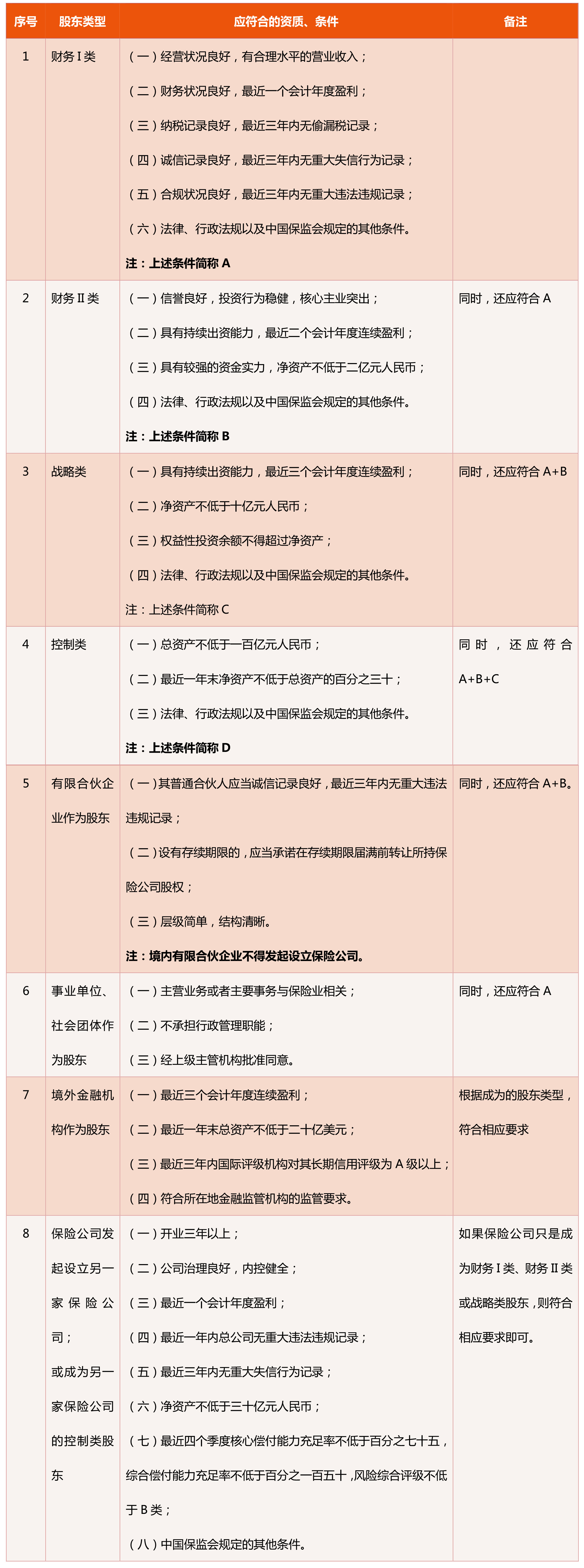

在保险公司并购中,仅明确哪些主体类型可作为投资人仍不够,需要进一步确认上述主体类型各自需要具备哪些资质要素。具体请见下表:

(表格二)

不难看出,四个类型的股东资质要求各有不同。但是,保监会为确保"保险业姓保",在《新办法》中秉承"让真正想做保险的人进入保险业"的大原则,因此,总体要求越来越严格(包括财务状况、出资能力、专业能力),准入门槛有所提高。

三

准入负面清单

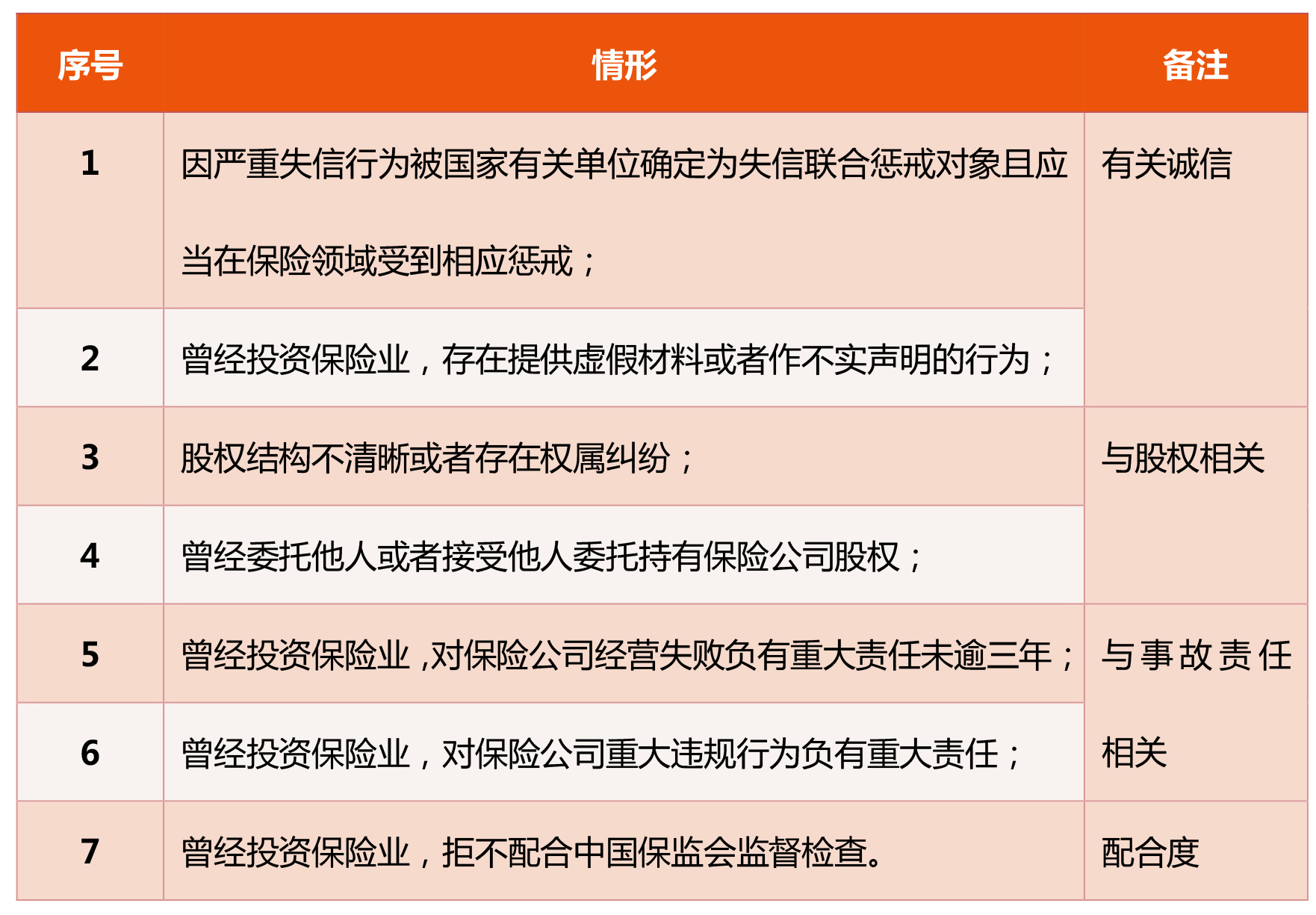

《新办法》除了从正面设定对投资者的资质要求,还明确列出了负面清单。只要投资人具有如下情形之一,则不得成为保险公司的股东。换言之,该规定为"禁止性"规定,需要投资者引起重视。

(表格三)

如果投资人只是成为财务类股东或战略类股东,则负面清单适用上述表格。如投资人拟成为保险公司的控制类股东,能够控制保险公司,则应具备投资保险业的资本实力、风险管控能力和审慎投资理念。相反,如果不具有,则不得成为控制类股东。《新办法》规定只要投资人有如下任何一种情形,则不得成为保险公司的控制类股东。

(表格四)

四

具体投资方式

如果投资人具备前述相关条件,能够成为保险公司股东,则下一步需要考虑的问题是通过哪些方式可以成为股东。《新办法》规定成为保险公司股东的路径如下:

(表格五)

上述投资方式可谓已经非常明晰具体,除此之外,投资方可借助资管计划、信托产品等通过购买上市保险公司股票成保险公司股东,但是,通过该种方式,资管计划、信托产品只能成为财务Ⅰ类股东。

五

投资资金要求

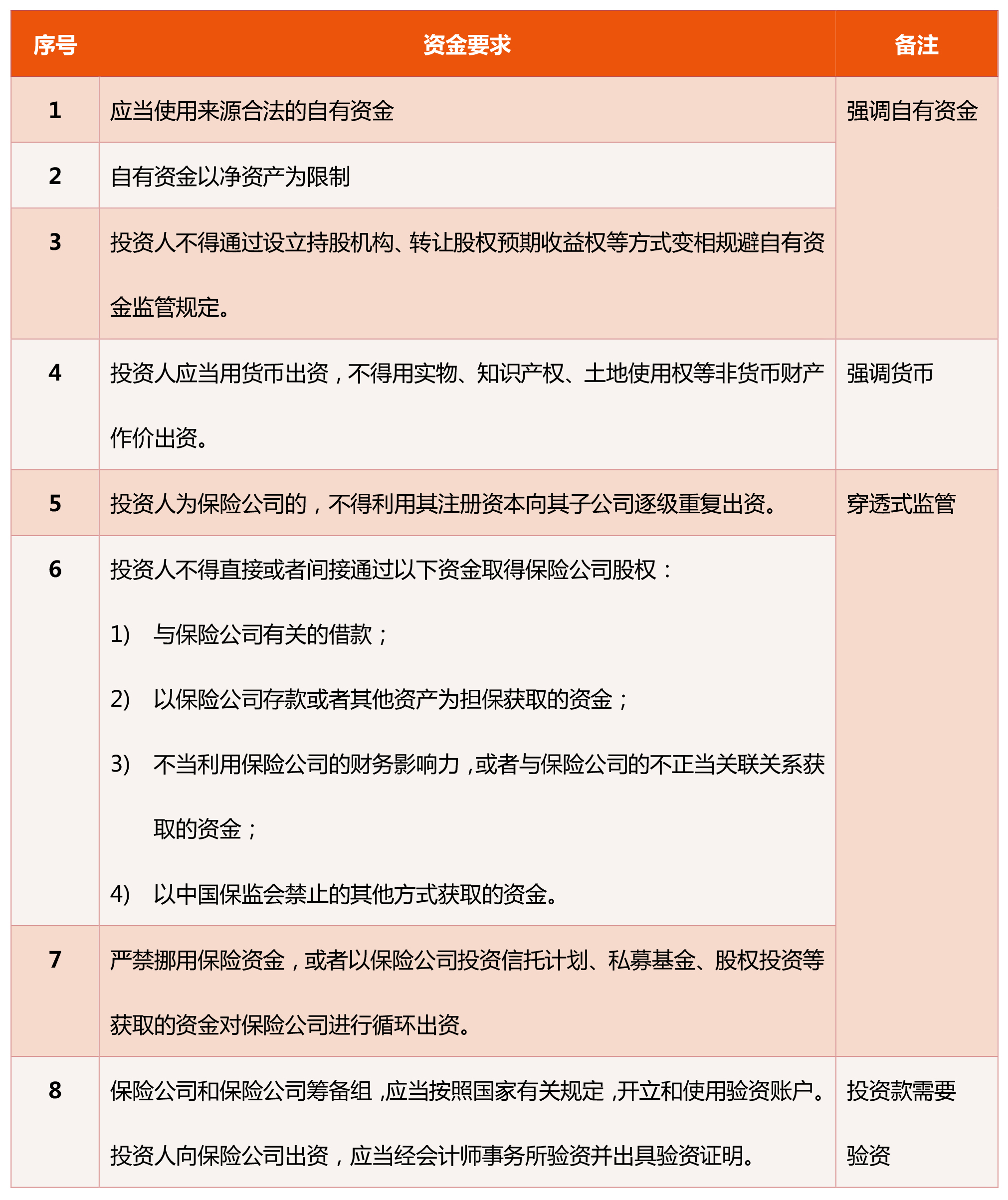

关于投资涉及的资金,《新办法》也明确了相应的要求与限制。

(表格六)

《新办法》强调了穿透式监管和实质重于形式的原则,保监会对于自有资金的来源可向上追溯认定,也就是说资金的真实性审查将是未来监管的重点之一。投资方通过相应规避手段来突破上述规定的行为,将面临监管穿透的风险, 可能会被通报批评,公开谴责,责令转让或拍卖所持股权,或者限制保险业的投资活动等。因此,投资方投资之前应自我检视资金是否符合要求。

六

持股比例限制与退出期限

投资人在保险公司可持有的股权比例有如下几种类型:

(表格七)

为了防止投资人炒作保险公司的牌照,保证行业的稳定性与审慎性,并促使投资方能真正聚焦保险主营业务,《新办法》对股东退出的时限,即持股期限进行了明确的限制。换言之,投资人投资入股之后都有相应的锁定期限,不得随意退出。

(表格八)

七

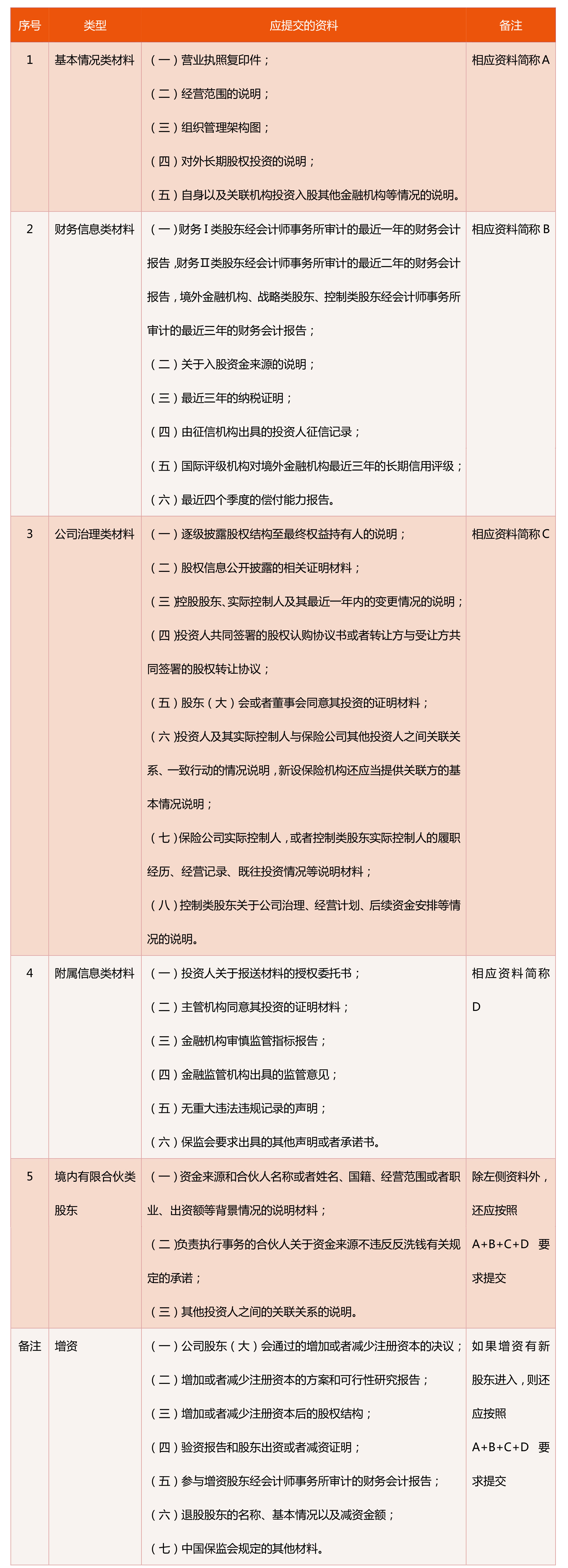

适格的投资人在知悉所有相关要件并切实准备投资入股后,需要向保监会提交申报材料。具体如下:

(表格九)

八

信息披露与监督管理

1

信息披露

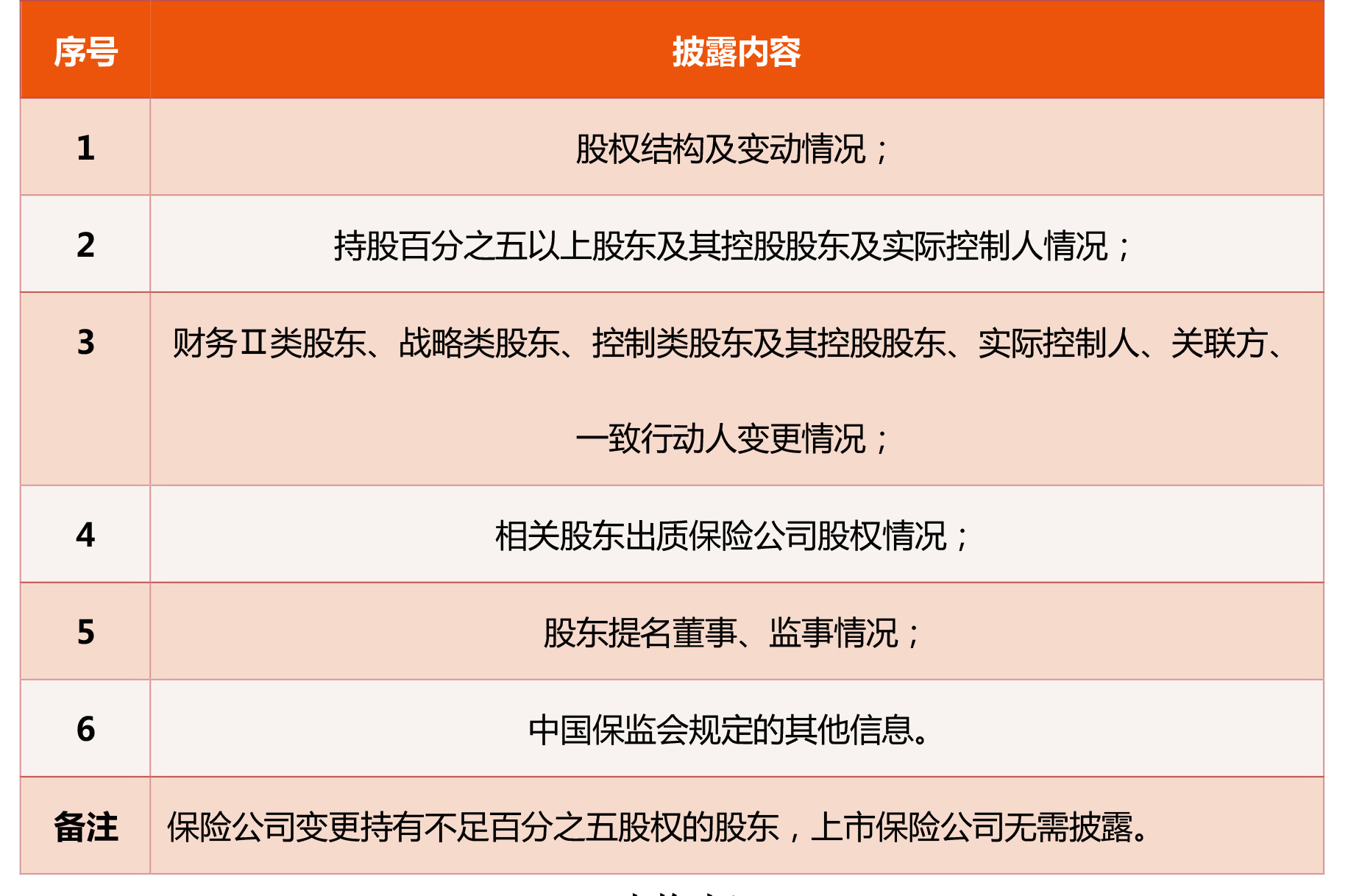

《新办法》规定保险公司应及时、真实、准确、完整地披露保险公司相关股权信息,具体披露的内容包括:

(表格十)

在实际操作层面,关于如何披露以及何时披露,《新办法》尚未明确限定,因此保险公司有一定的自由决策权限。待仍处于征求意见稿状态的《保险公司信息披露管理办法》正式出台,保险公司须严格遵守相关披露要求。

2

监督管理

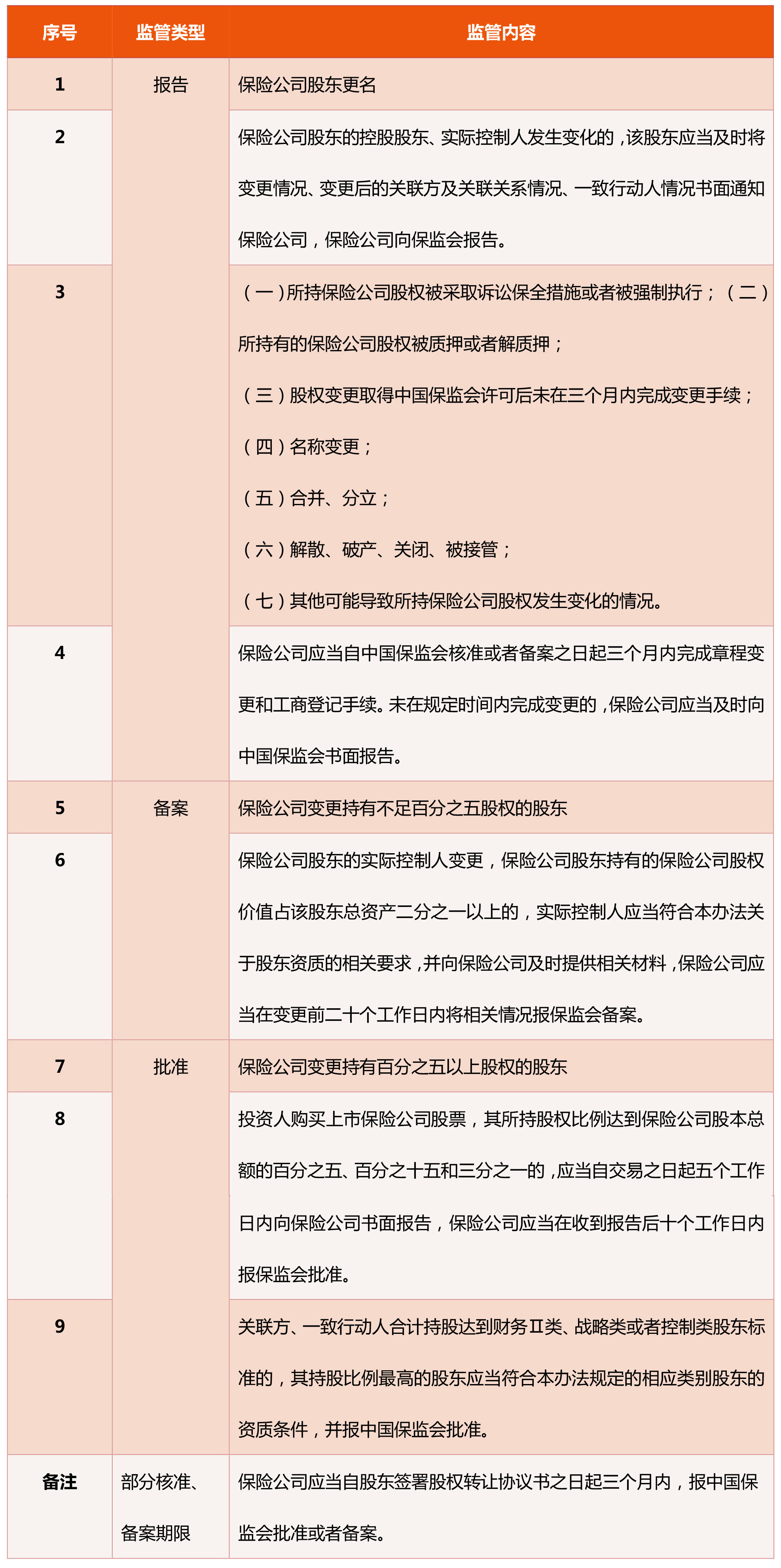

为便于保险公司并购的交易主体明确需向保监会报告、备案、审核的主要情形,本文对《新办法》的相关规定进行了梳理。

(表格十一)

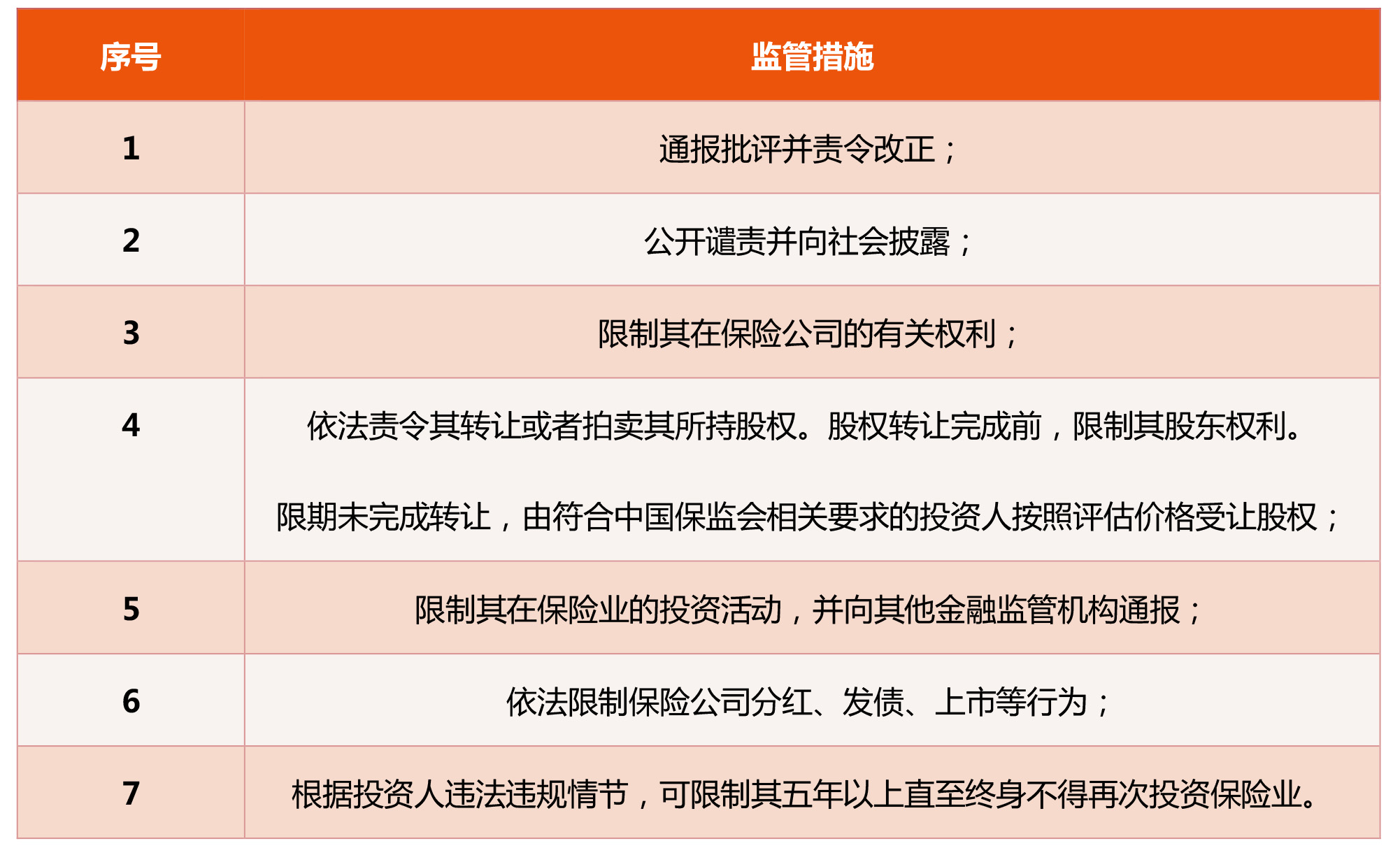

保监会通过"事前披露、事中追查、事后问责"等监管手段,以期对保险公司股权的全方位监管,并明确对于违反《新办法》规定的情形,保监会可采取如下监管措施:

(表格十二)

最后特别强调一点,《新办法》第三条将"实质重于形式"作为保险监管的大原则,并明确规定对保险公司股权实施分类式监管与穿透式监管,而且贯穿于公司设立、变更、转让、治理、风险处置、清算等各个环节。尤其是穿透式监管,该原则的设定表明保监会已伸出拳头整治保险行业乱象(股权结构复杂、实际控制人凌驾于公司治理之上;资本循环使用、虚增资本;违规代持、超比例持股等)。而相应的违规行为监管处罚措施,则更加说明该拳头并非"花拳",而是实拳、重拳。因此,先前各类规避监管的措施可能将被"撕破面纱",难以遁形。以股权代持情形为例,《新办法》规定,一旦发现投资人曾委托或受托代持保险公司股权,则今后会被禁止准入。

然而,财政部副部长朱光耀先生于2017年11月举行的中美元首会晤经济成果相关情况吹风会中提及"我国决定三年后将单个或多个外国投资者投资设立经营人身保险业务的保险公司的投资比例放宽至51%,五年后投资比例不受限制"。此外,2018年两会《政府工作报告》提到,"将放开外资保险经纪公司经营范围限制,放宽或取消银行、证券、基金管理、期货、金融资产管理公司等外资股比限制"。据此,不难看出,虽然《新办法》进一步加强了保险公司股权监管,但就宏观而言,总体趋势仍可谓有序放开,尤其是对外资的进入。因此,并购交易主体在未来如能在合法合规的前提下开展保险公司并购,在一定程度上有利于我国稳步、快速实现《中国保险业发展十三五规划纲要》迈向保险强国之宏伟目标。

THE END

注:

[1] 关于本文所列的八大要点,是作者从投资人视角根据重要性、相关性等因素进行的梳理。八大要点之外的部分,请以《新办法》的规定为准,并参考监管部门就此规定答记者问的内容。

[2] 说明:《新办法》规定,在新三板挂牌的保险公司的参照适用有关上市保险公司的规定。

特别声明:

以上所刊登的文章仅代表作者本人观点,不代表北京市中伦律师事务所或其律师出具的任何形式之法律意见或建议。

如需转载或引用该等文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源于公众号"中伦视界"及作者姓名。未经本所书面授权,不得转载或使用该等文章中的任何内容,含图片、影像等试听资料。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。