ARTICLES

专业文章

股东之间股权转让所涉经营者集中申报问题分析

股东之间股权转让所涉经营者集中申报问题分析

前言

|

|

|

|

触发申报的发生于股东之间的股权转让

根据《反垄断法》、国家市场监管总局《经营者集中审查暂行规定》及《关于经营者集中申报的指导意见》等,"取得控制权"的股权转让行为,包括股权收购、认缴增资和国有股权的无偿划转,构成"经营者集中"。而根据竞争法的一般原理,所谓控制权的取得是指一个经营者的控制情况发生了"质变",通常是指从控制权的从到有、单独控制变为共同控制以及共同控制变为单独控制。因此,无论以股权转让发生在哪些主体之间,判断其是否构成经营者集中,关键在于分析是否会导致某一经营者的控制权发生变化。

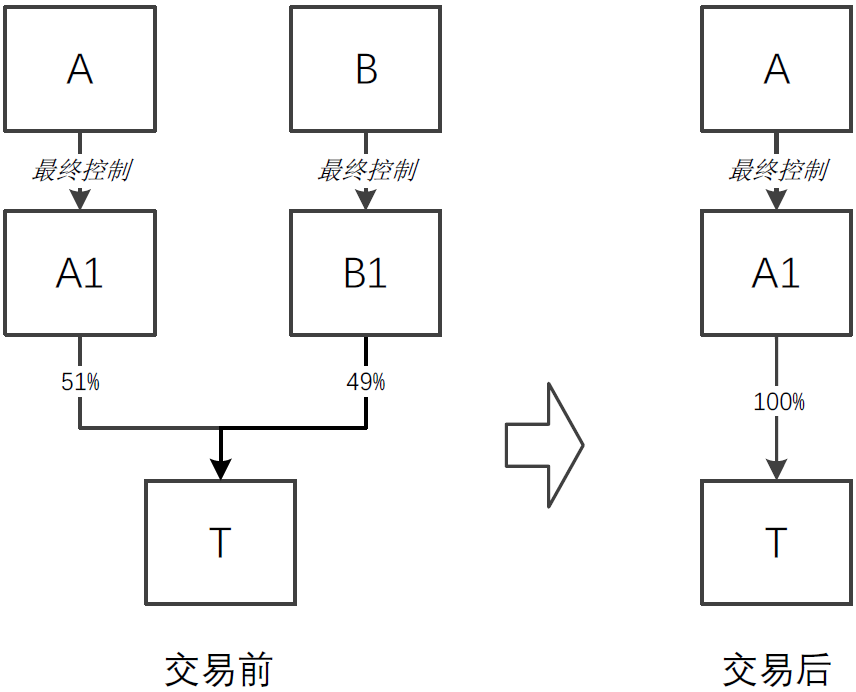

股东之间的股权转让,作为最为常见的交易情形之一,如果转让后的结果在反垄断法意义上,表现为:受让股东取得了对目标公司的单独控制权,而股权出售方丧失了原有控制权,则该股权转让交易将构成经营者集中。以如下所列典型交易模式为例:

交易I

股东A1和B1分别由其最终控制人A和B控制,持有T的51%和49%股权,现A1拟收购B1所持T的49%股权,使T变为其全资子公司。遵循上述控制权变化分析思路,如A1和B1在交易前对T进行共同控制,则交易将导致T的控制权发生变化,即A1对T的控制权由共同控制权变为单独控制,交易构成经营者集中,参与集中的经营者为A1和T;在A1和T的营业额达到相关申报标准的情况下,交易需要进行事先申报。反之,如交易方能够充分证明T在交易前由A1单独控制,则可主张该交易不构成经营者集中。

此处需关注的是,在实践中经常被交易方或交易律师、其他专业顾问问及的两个问题:

(1) A1在交易前持有T的51%股权,该交易是能否适用《反垄断法》第二十二条进而豁免申报?

《反垄断法》第二十二条规定,"参与集中的一个经营者拥有其他每个经营者百分之五十以上有表决权的股份或者资产的",可以不进行申报。似乎,该交易在形式上符合上述情形;实践中,有很多交易方及其专业顾问据此认为交易无需申报;然而,并非如此。根据2020年国家市场监管总局《经营者集中审查暂行规定》对简易案件条件所作重述[3],能够得出,"由两个以上经营者共同控制的合营企业,通过集中被其中一个或者一个以上经营者控制",构成经营者集中的结论[4];从现有实践情况看,也存在相同或类似结构的交易由交易方进行了申报并获得批准的广泛的先例。

在这种情形下,应当如何理解以及争取适用《反垄断法》第二十二条,成为一个值得探讨的问题。我们理解,在没有明确法律规定的情况下,对该条的理解,在某种程度上可以参考欧盟2008/C 95/01号关于经营者集中控制的统一通告有关"内部重组(internal restructuring)"的说明,即:经营者集中应限于导致控制权变化的交易;企业集团内部的重组行为不应构成经营者集中,如未导致控制权变化的持股比例提高;如果一个交易会导致一个经营者的控制权发生质变,则该交易就不再是内部重组行为[5]。

(2) 在T的营业收入按相关会计准则已并表至A1的情况下,该交易是否仍需申报?

回答该问题首先需要明确,尽管控制/控制权在财务语境和反垄断法语境下可能存在某种所谓重叠或嵌套,但两者仍需遵从各自逻辑,并不必然指向同一结论。按对反垄断法原理的一般理解,控制更加关注不同经营者市场力量的集中对相关市场竞争所能产生实际或潜在影响,因此,即使在交易前,A1的财务报表合并了T的全部营业收入,但从反垄断法视角审查交易时,A1和T仍应被视为两个"独立"的经营者。按此,在计算A1和T的营业额时,A1营业额不应包含T,T的营业额也不应向上合并至A1。

|

|

|

|

导致共同控制方数量减少的股东之间股权转让

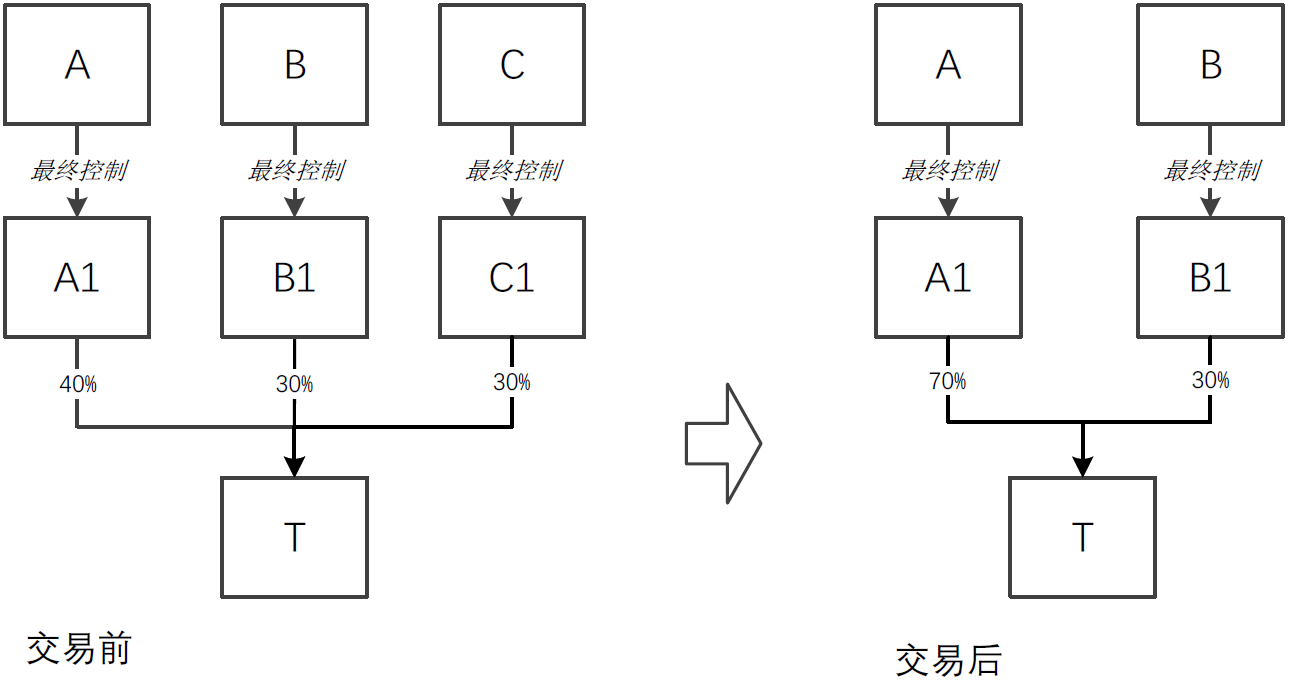

按《经营者集中审查暂行规定》相关规定的表述,除导致共同控制变为单独控制的股东间股权转让外,还存在一种构成经营者集中的股东间股权转让的情形,即:目标经营者交易前后均受相关经营者所共同控制,但交易导致共同控制方数量减少。以如下所列交易II为例:

交易II

在上述交易下,股东A1、B1和C1由不同的最终控制人A、B和C所控制,A1拟收购C1所持T的30%股权。倘若T在交易前由A1、B1和C1共同控制,交易后变为由A1和B1共同控制。

基于一些历史上的原因,有观点认为交易II不应构成可能触发申报的经营者集中,然而,交易II显然属于《经营者集中审查暂行规定》所述"由两个以上经营者共同控制的合营企业,通过集中被其中一个或者一个以上经营者控制"的情形,进而可以间接得出交易II构成经营者集中的结论;在此基础上,如参与集中的经营者A1、B1和T的营业额达到相关申报标准,则交易II需要进行事先申报。

此外,根据我们对现已公开的未依法申报案例的检索和分析,国家市场监管总局2018年对某交易所涉未依法申报所作处罚决定亦与上述结论吻合[6]。

|

|

|

|

结语

尽管经营者集中对大多数企业来说已不再是一个陌生的概念,很多企业也积攒了一定的申报经验。但是,从本文相关分析可窥,无论是在申报规则层面,还是在实务操作方面,经营者申报仍有众多专业疑难问题需要交易方予以适当的关注。在反垄断执法力度日渐趋强、《反垄断法》可能迎来修订的大背景下,对相关问题的梳理将有助于交易方预见和控制相关法律风险,进而合理制定交易方案,避免承担不必要的额外交易成本。

[注]

[1] 根据不完全统计,自2014年商务部首次公布对未依法申报交易的处罚决定以来,2015年至2017年,反垄断法执法机构查处的未依法申报交易分别为4件、6件和6件。

[2] 2020年12月21日,全国人大常委会法工委发言人在记者会上表示《反垄断法》的修订是全国人大常委会2021年重点立法工作之一,而国家市场监管总局张工局长在2021年1月9日接受新华社采访时则表示将"推动反垄断法加快修订"。

[3] 相关表述最早出现于2014年的《关于经营者集中简易案件适用标准的暂行规定》。

[4] 在原商务部反垄断局早期草拟的申报办法、审查办法修订草案中,也曾明确提出"经营者由共同控制转变为单独控制构成本办法规定的经营者集中",但该等规定并未被《经营者集中审查暂行规定》沿用。

[5] Commission Consolidated Jurisdictional Notice under Council Regulation (EC) No 139/2004 on the control of concentrations between undertakings(《欧盟经营者集中控制统一公告》),第1.6款(51)段。

[6] 根据该案处罚决定书,目标公司由Green、Hazel和Maroon共同设立,持股比例为45%、30%和25%,拥有共同控制权(按2015年目标公司设立时的经营者集中简易案件公示表,三方股东均为"参与集中的经营者",也就是说,三方股东对目标公司进行共同控制);收购方Gray(由Green持股91.45%)收购Hazel持有的目标公司30%股权;交易完成后,Gray、Green和Maroon分别持有目标公司45%、30%和25%的股权。如果Green通过所持Gray的91.45%股权能够单独控制Gray,且交易前Green通过其所持目标公司45%股权实现了对目标公司的共同控制,则该交易实际上并未增加目标公司的共同控制方,仅导致共同控制方的减少,即:交易前由Green、Hazel和Maroon共同控制变为交易后由Green和Maroon共同控制。