ARTICLES

专业文章

对境外上市影响几何——境外发行上市保密和档案管理工作规定出台

对境外上市影响几何——境外发行上市保密和档案管理工作规定出台

2023年2月24日,与中国证券监督管理委员会("中国证监会")2023年2月17日发布的《境内企业境外发行证券和上市管理试行办法》("《管理试行办法》")相配套,《关于加强境内企业境外发行证券和上市相关保密和档案管理工作的规定》("《境外上市保密新规》")发布,并将于2023年3月31日与《管理试行办法》同步施行。

《境外上市保密新规》是继2022年4月2日中国证监会发布《关于加强境内企业境外发行证券和上市相关保密和档案管理工作的规定(征求意见稿)》("《征求意见稿》")后,对于《关于加强在境外发行证券与上市相关保密和档案管理工作的规定》(证监会公告[2009]29号)("29号文")正式落地的修订。

《境外上市保密新规》旨在加强境内企业境外发行上市的保密和档案管理工作、明确上市公司信息安全责任、维护国家信息安全、深化跨境监管合作。

结合跨境审计监管的国际背景,我们曾就境外直接及间接上市的境内公司如何应对境内外监管进行分析,详见《境外上市企业如何应对PCAOB跨境合规审查?》及《赴美上市企业如何应对跨境审计监管》。本文将对《境外上市保密新规》相较于29号文及《征求意见稿》的修订,做进一步梳理。

一、保密及档案管理规定的适用范围拓宽

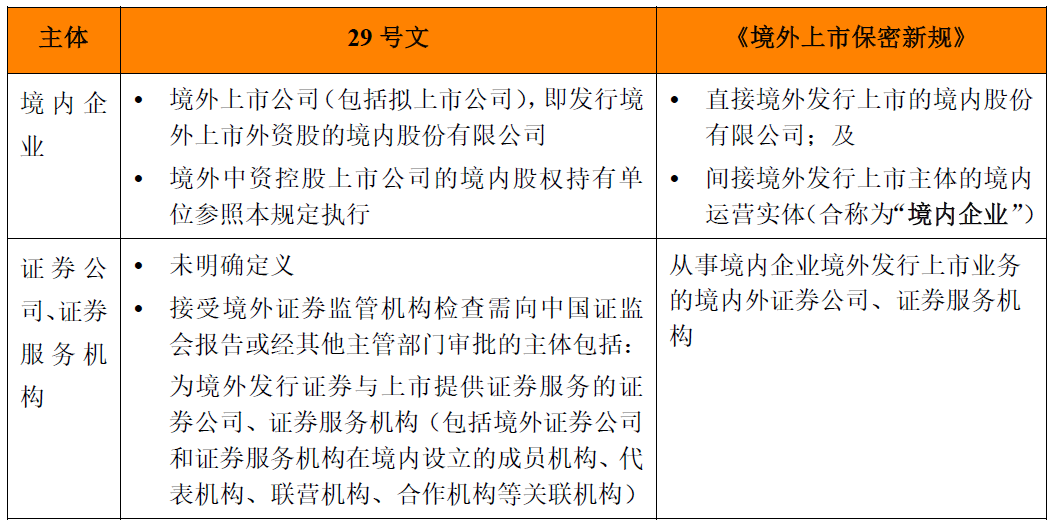

就涉及履行保密及档案管理义务主体,下表为29号文和《境外上市保密新规》的一个对比:

点击可查看大图

1. 明确境内企业义务主体

针对需履行保密及档案管理义务的企业主体,中国证监会在《征求意见稿》阶段即采用了"境外间接发行上市"的表述,但未就其具体含义进行说明。

根据《管理试行办法》,"境内企业境外间接发行上市"是指同时满足以下标准的情形:

1)"境内企业最近一个会计年度的营业收入、利润总额、总资产或者净资产,任一指标占发行人同期经审计合并财务报表相关数据的比例超过50%;

2)经营活动的主要环节在境内开展或者主要场所位于境内,或者负责经营管理的高级管理人员多数为中国公民或者经常居住地位于境内。"

中国证监会在《管理试行办法》的监管规则适用指引中进一步明确,即使不符合上述标准,若发行人披露的风险因素主要和中国境内相关,则应当遵循实质重于形式的原则判断该等发行上市是否属于需向中国证监会备案的情形。

因此,随着《管理试行办法》和《境外上市保密新规》的落地,红筹架构境外上市正式纳入中国证监会的备案监管;间接上市主体以及提供服务的证券公司、证券服务机构也需相应履行保密及档案管理义务。

2. 证券公司及证券服务机构的范围

相较于29号文未对拟监管的证券公司及证券服务机构进行定义,《征求意见稿》及《境外上市保密新规》均明确境外证券公司及证券服务机构也需遵守《境外上市保密新规》的规定,包括需妥善保管境内企业向其提供的涉及国家秘密、国家机关工作秘密("涉密信息")或其他泄露后会对国家安全或公共利益造成不利影响的文件资料("涉安全信息")及相关书面说明。

此外,就证券服务机构的范围,中国证监会在2020年7月24日发布的《证券服务机构从事证券服务业务备案管理规定》(证监会公告[2020]52号)中明确,证券服务机构指"会计师事务所、律师事务所以及从事资产评估、资信评级、财务顾问、信息技术系统服务的证券服务机构"。

二、健全的保密和档案工作制度要求

《境外上市保密新规》延续了《征求意见稿》中的监管思路,要求境内企业及提供相应服务的证券公司、证券服务机构建立健全的保密和档案工作制度,包括(1)未经审批不得向境外提供涉密信息及涉安全信息;(2)境内企业与证券公司和证券服务机构签署保密协议;(3)对已经泄露或可能泄露的涉密信息及涉安全信息采取补救措施等。

1. 未经审批不得向境外提供涉密信息及涉安全信息

《境外上市保密新规》规定境内企业及证券公司和证券服务机构向境外监管机构及个人提供涉密信息及涉安全信息,均需经有关部门审批和履行相应程序。

相较于29号文,《境外上市保密新规》主要有如下修订:

1)扩大了受监管的披露对象范围

《境外上市保密新规》进一步明确了境内企业及证券公司和证券服务机披露涉密信息及涉安全信息,需经相关部门审批情形:

点击可查看大图

由上表可见,除向境外监管机构提供涉密信息及涉安全信息外,《境外上市保密新规》要求境内企业向境外个人提供该等信息也需经过相关部门的审批。证券公司、证券服务机构也不仅在接受境外证券监督管理机构检查时,才需要注意就涉密信息及涉安全进行履行相关审批手续,而是需要在日常经营中妥善保管上述信息,并在向境外个人提供或公开披露信息时关注披露的内容是否涉及涉密信息及涉安全信息。

因此,境内企业及证券公司、证券服务机构需建立完整、健全的信息筛查及管理机制,在其日常经营管理对相关信息进行筛查及管理,满足《境外上市保密新规》中的保密义务。

2)扩大涉密信息及涉安全信息范围

为建立上述信息筛查机制,境内企业及证券公司、证券服务机构需明确了解涉密信息及涉安全信息的范围。

《境外上市保密新规》将29号文涉密信息的范围从"国家秘密"扩大至"国家秘密和国家机关工作秘密",涉安全信息的表述也从29号文中规定的"涉及国家安全或者重大利益的档案"变更为"披露后会对国家安全或者公共利益造成不利影响的文件、资料"。

(1)涉密信息

根据《国家秘密定密管理暂行规定》,"国家秘密一经确定,应当同时在国家秘密载体上作出国家秘密标志。国家秘密标志形式为"密级★保密期限"、"密级★解密时间"或者"密级★解密条件"。"因此,境内企业及证券公司、证券服务机构可以从文件形式上判断相关资料是否属于国家秘密。

国家机关工作秘密一般由各级机关自行确定,尚无统一的规定;国家机关工作秘密一般是指在各级政行政管理部门的公务活动和内部管理中的非公开信息,且该等信息公开后可能会严重影响社会、工作或正常生活秩序或使政府行政管理部门依法行使职权失去保障,如非公开的政策文稿、会议材料等。

(2)涉安全信息

目前法律法规中没有明确披露后会对国家安全或者公共利益造成不利影响的具体含义。境内企业需考虑相关文件资料是否涉及国防、军工、外交等敏感方面,并结合境内企业所在行业对于国家安全和公共利益有重大影响的信息的特殊要求相应进行筛查。

若境内企业属于关键信息基础设施的运营者,即运营公共通信和信息服务、能源、交通、水利、金融、公共服务、电子政务、国防科技工业等重要行业和领域的重要网络设施、信息系统等的企业,按照《网络安全法》的规定,其在中国境内运营中收集和产生的个人信息和重要数据应当在境内存储;因业务需要向境外提供的,也应当按照国家网信部门等有关部门制定的办法进行安全评估。因此,相关境内企业还应结合《信息安全技术数据出境安全评估指南(草案)》附录A列举的各行业"重要数据"范围,对日常经营中涉及的重要数据进行梳理。

2. 签署保密协议及提供书面说明

根据《境外上市保密新规》,境内企业在履行上述筛查程序后,如涉及向证券公司、证券服务机构提供涉密信息或涉安全信息的,应与该等证券公司、证券服务机构签署保密协议,明确有关证券公司、证券服务机构承担的保密义务和责任。相较于29号文,《境外上市保密新规》还要求境内企业向证券公司、证券服务机构提供其履行涉密信息及涉安全信息报批等相关程序情况的书面声明,由证券公司、证券服务机构妥善保存以备查。

3. 补救措施

除上述修订外,《境外上市保密新规》相较于29号文还新增了境内企业以及证券公司、证券服务机构的补救义务,即该等主体发现涉密信息或涉安全信息已经泄露或可能泄露的,应当立即采取补救措施并及时向有关单位报告。

因此,境内企业及证券公司、证券服务机构在履行完相关报批义务并向相关主体提供涉密信息或涉安全信息后,仍需密切关注该等信息是否已经泄露,通过对涉密信息或涉安全信息的追踪筛查,落实其保密责任。

三、进一步明确了跨境审计监管的相关要求

如我们此前文章[1]所述,修订29号文的主要背景,为境内监管机构着力推进跨境审计监管合作,为跨境监管合作提供制度保障。《征求意见稿》一定程度上体现了当前监管机构对跨境审计监管的思路,《境外上市保密新规》进一步明确了相关要求:

1. 跨境提供任何会计档案,均应履行审批程序

《征求意见稿》中规定,境内企业向有关证券公司、证券服务机构、境外监管机构等单位和个人提供对国家和社会具有重要保存价值的会计档案或会计档案复制件的,需要按照相关规定履行相应程序。而《境外上市保密新规》删除了"对国家和社会具有重要保存价值"的表述,意味着不对会计档案或复印件进行判断或限定,境内企业对外提供任何形式的会计底稿,均需履行审批程序。

实践中可能较难判断的是,境内企业的相关会计底稿可能会通过云端、远程传输等方式提供给相关证券服务机构;该等情形下是否需要提前履行审批程序,尚待监管机构明确或通过实践案例进行参考,我们也会对此保持关注。

2. 建立协同工作机制

1)扩大协同工作机制的监管部门

《境外上市保密新规》中增加了"财政部"作为境内企业境外发行证券的主管部门之一,主要系有关境外监管机构(如美国公众公司会计监督委员会)对境内企业境外发行证券的检查对象,一般为中国大陆或香港地区的会计师事务所;而境内会计师事务所对口的监管部门为财政部。《境外上市保密新规》扩大协同工作机制的监管部门亦为顺应跨境审计监管合作的需求。

2)扩大协同工作机制的工作范围

如前所述,《境外上市保密新规》相比29号文,扩大了受监管的披露对象范围及涉密信息范围。因此,各协同监管部门基于协同工作机制需监督检查的事项也将进一步扩大。

3. 切合跨境审计监管实际,推进多边合作机制

2022年8月26日,中国证监会、美国公众公司会计监督委员会及美国证监会公告签署了审计监管合作协议,正式启动跨境审计审查的合作。签署本次合作协议主要依据中美两国的法律法规,遵循了对等互利的原则,有利于保护投资者的合法权益,也有利于为境内企业跨境上市营造良好的国际监管环境。

基于该等跨境审计监管合作的实践经验,《境外上市保密新规》删除了29号文中规定的"现场检查应以我国监管机构为主进行,或者依赖我国监管机构的检查结果"等规定,建立了如下跨境审计监管的原则:

1)排除境外监管机构单方决定直接与境内企业或相关证券服务机构进行对话的可能性:境外监管机构应遵循国际惯例,按照跨境审计监管合作协议的约定进行对话,境外监管机构及相关部门如要求对境内企业或相关证券服务机构进行检查或调查取证的,应当通过跨境监管合作机制进行,由中国证监会或其他监管部门对该等事项提供必要协助;

2)加强对境内企业或相关证券服务机构的监管:对于境外监管机构可能直接"越界"要求境内企业或相关证券服务机构接受调查或检查的,《境外上市保密新规》要求境内企业在配合境外证券监督管理机构或境外有关主管部门检查、调查或为配合检查、调查而提供文件、资料前,应当经证监会或有关主管部门同意。

四、结语

从法规体系上看,《境外上市保密新规》系《管理试行办法》的配套制度,境内企业申请境外上市,涉及相关底稿的跨境传输及档案管理工作。《境外上市保密新规》的正式实施,有利于细化跨境审计监管合作机制,加强监管协同。自2023年3月31日境外上市新规正式实施后,对申请境外上市的境内企业而言,应当高度重视《境外上市保密新规》要求,完善内部有关保密及档案管理的制度及程序,并在跨境提供底稿或资料前,履行必要的内部规范、核查和监管审批程序。

[注]