ARTICLES

专业文章

IPO审核丨全面注册制改革下医疗器械行业特殊关系客商专项核查分析

IPO审核丨全面注册制改革下医疗器械行业特殊关系客商专项核查分析

2023年2月17日,中国证券监督管理委员会("中国证监会")实施全面注册制改革,出台一系列法律法规,其中《监管规则适用指引——发行类第5号》("《5号监管指引》")要求中介机构对于报告期任意一期经销收入或毛利占比超过30%的发行人出具关于经销模式的专项说明,核查内容包括发行人及其控股股东、实际控制人、董事、监事、高管、关键岗位人员及其他关联方与经销商、经销商的终端客户是否存在关联关系或其他利益安排,是否存在其他特殊关系或业务合作(如是否存在前员工、近亲属设立的经销商,是否存在经销商使用发行人名称或商标)、关联经销商销售收入、毛利及占比,销售价格和毛利率与非关联经销商是否存在显著差异。此外,中国证监会于2022年7月29日出台的《公开发行证券的公司信息披露编报规则第25号——从事药品及医疗器械业务的公司招股说明书内容与格式指引》("《25号招股说明书指引》")第八条亦要求报告期内经销商存在由发行人股东或前员工控制等特殊关系的,发行人应披露该等经销商基本情况及销售价格公允性。

关联关系与关联交易历来是IPO审核关注的重点,关于发行人的客户、供应商与发行人是否存在关联关系或其他特殊关系,尤其是可能导致交易价格非公允、业绩虚构、体外资金循环、业务重大依赖等一系列影响发行人独立性和真实盈利能力的关联关系或其他特殊关系。《企业会计准则第36号——关联方披露》《上市公司信息披露管理办法》、沪深交易所上市规则等法律法规界定了关联方的范围,关联自然人主要包括公司控股股东、实际控制人、董事、监事、高级管理人员及前述人士关系密切的家庭成员,关联法人主要包括持有公司股权5%以上、与公司存在直接/间接控制或重大影响关系、由关联自然人直接/间接控制或担任董监高的法人或其他组织,该等关联方与公司发生的各类交易均应当作为关联交易披露;与此同时,《5号监管指引》基于经销模式的特殊性、《25号招股说明书指引》基于医疗器械行业信息披露的特殊性,均提示了发行人有关销售模式的合规要点,要求发行人披露由其关键岗位员工、前员工、近亲属设立/控制/存在其他特殊关系的经销商,在一定程度上补充了可能引起利益输送、利润操纵的特殊关系方情形,以达到特殊关系交易(比照关联交易)核查的目的。本文拟引据监管对于特殊关系客商的审核要点、上市申报企业披露及问询回复,全面分析有关特殊关系客商的核查对象、筛查手段、披露方式及规范整改措施。

一、核查对象

《5号监管指引》明确要求核查经销商及经销商终端客户是否存在与发行人关键岗位人员存在关联关系或其他利益安排,以及是否存在由发行人前员工、近亲属设立等特殊关系情形;《25号招股说明书指引》明确要求披露存在由发行人前员工控制等特殊关系的经销商。除此之外,对于发行人前员工(及近亲属)任职的经销商、非关键岗位在职员工(及近亲属)控制/任职的经销商、前员工/非关键岗位在职员工(及近亲属)控制/任职的其他类型客户(如直销客户)及供应商未作明确披露要求,但结合IPO相关规则和审核要求,笔者认为前述主体均系中介机构需核查之对象:(1)《25号招股说明书指引》并非单列"控制关系",而是在"控制关系"后以"等特殊关系"囊括发行人与经销商可能存在的关联关系。从监管实质出发,发行人与经销商之间可能导致发行人利益转移的关系,包括但不限于股权关系、人事关系、管理关系均可能被视作为存在特殊关系,应当纳入核查范围;(2)《5号监管指引》不仅明确将发行人关键岗位员工列为核查对象,还在其后列示"其他关联方"以兜底,笔者理解,发行人非关键岗位在职员工因人事关系而可构成发行人的其他关联方,同时在职员工(不区分是否关键岗位)也常系上市申报企业核查"经销商和发行人是否存在实质和潜在关联关系"的对象。此外,相比于前员工,在职员工特殊关系企业与发行人之间存在利益输送的风险更高,笔者"举轻以明重",认为在职员工关联企业也均应当纳入核查范围;(3)《保荐人尽职调查工作准则(2022)》中要求保荐人遵循的尽职调查程序包括核查主要供应商是否与发行人及关联方存在潜在关联关系、主要客户是否为发行人前员工及与发行人及关联方存在潜在关联关系。除主要客户与主要供应商外,监管机构对于特殊类型供应商(推广服务商、咨询服务商、物流服务商等)亦十分关注,如广州康盛生物科技股份有限公司关于员工物流服务商与公司的交易情况、X生物公司关于员工推广服务商与公司的交易情况均受到问询,因此笔者理解,主要客户及主要供应商、经销商(及终端客户)、特殊类型供应商(推广服务商、物流服务商)均应纳入实质和潜在关联关系及关联交易的核查范围。

二、筛查手段

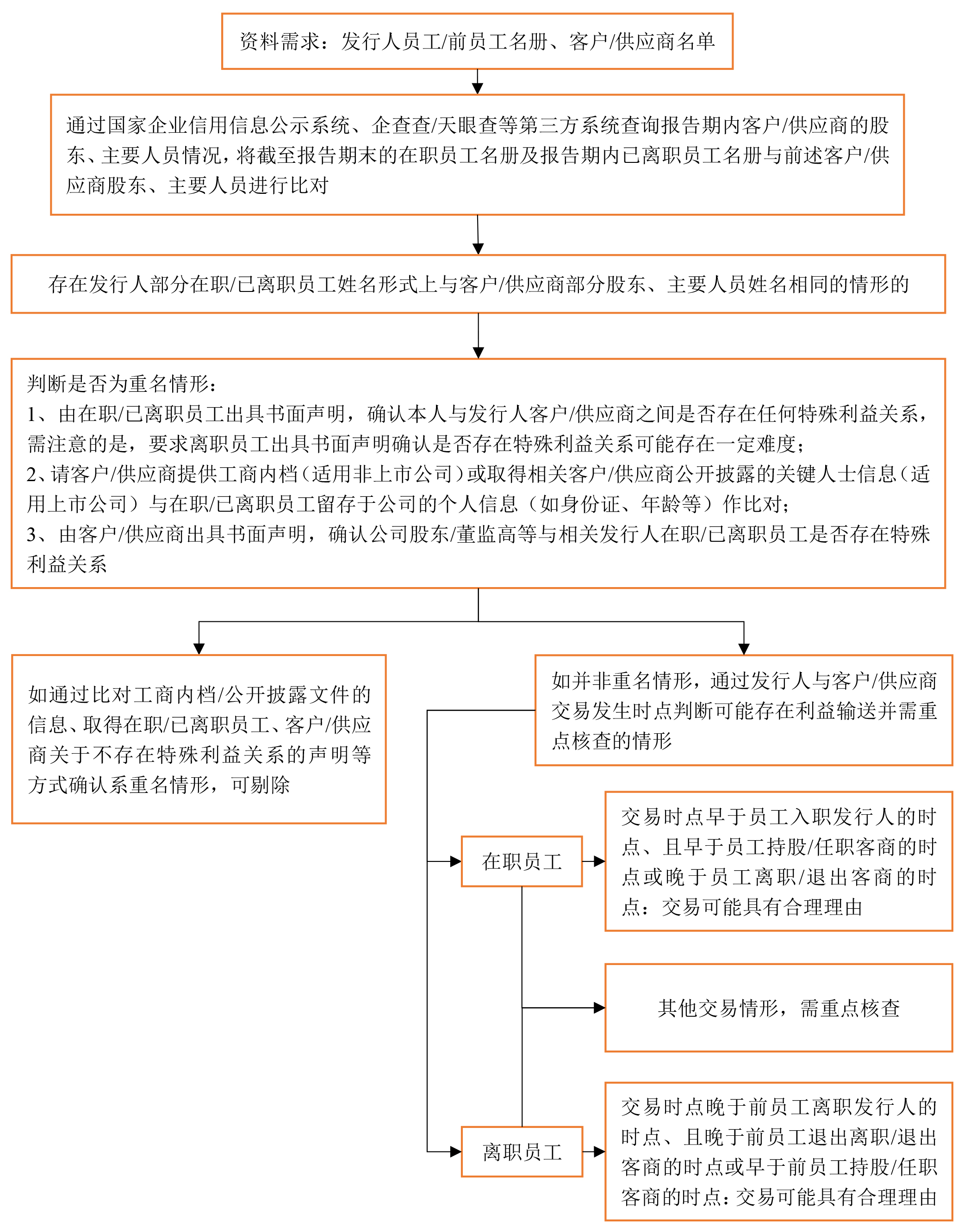

根据上市申报企业披露的惯常核查方式、核查资料及笔者实务经验,笔者梳理筛查手段如下,供参考:

点击可查看大图

《25号招股说明书指引》并未要求披露员工/前员工近亲属控制或存在特殊关系的公司,但《5号监管指引》明确要求核查前员工、近亲属设立的经销商(及终端客户)。此外,医疗器械行业中亦存在部分公司销售人员为开拓市场而通过其关系密切的家庭成员控制或任职于经销商、推广服务商等处的情形。因此为保证核查的全面性,笔者建议中介机构还可要求发行人提供员工/前员工关系密切的家庭成员的信息,包括本人父母、配偶及其父母、兄弟姐妹及其配偶等近亲属的姓名及任职单位,并根据前述信息按照以上筛查手段进行交叉比对核查。

三、核查程序

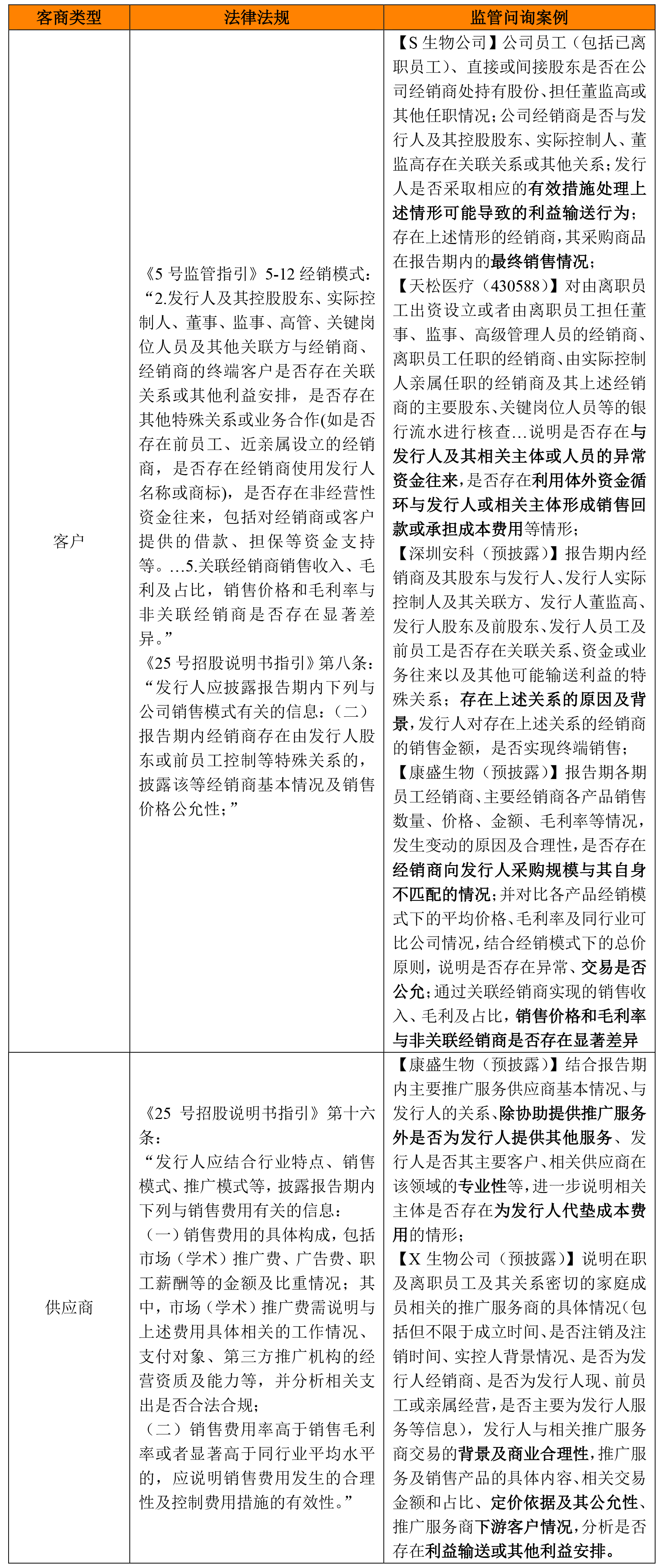

根据《5号监管指引》《25号招股说明书指引》中主要关于经销商、推广服务商的核查要求,结合监管机构关于特殊关系客户供应商的审核问询,笔者梳理相关核查要点如下:

点击可查看大图

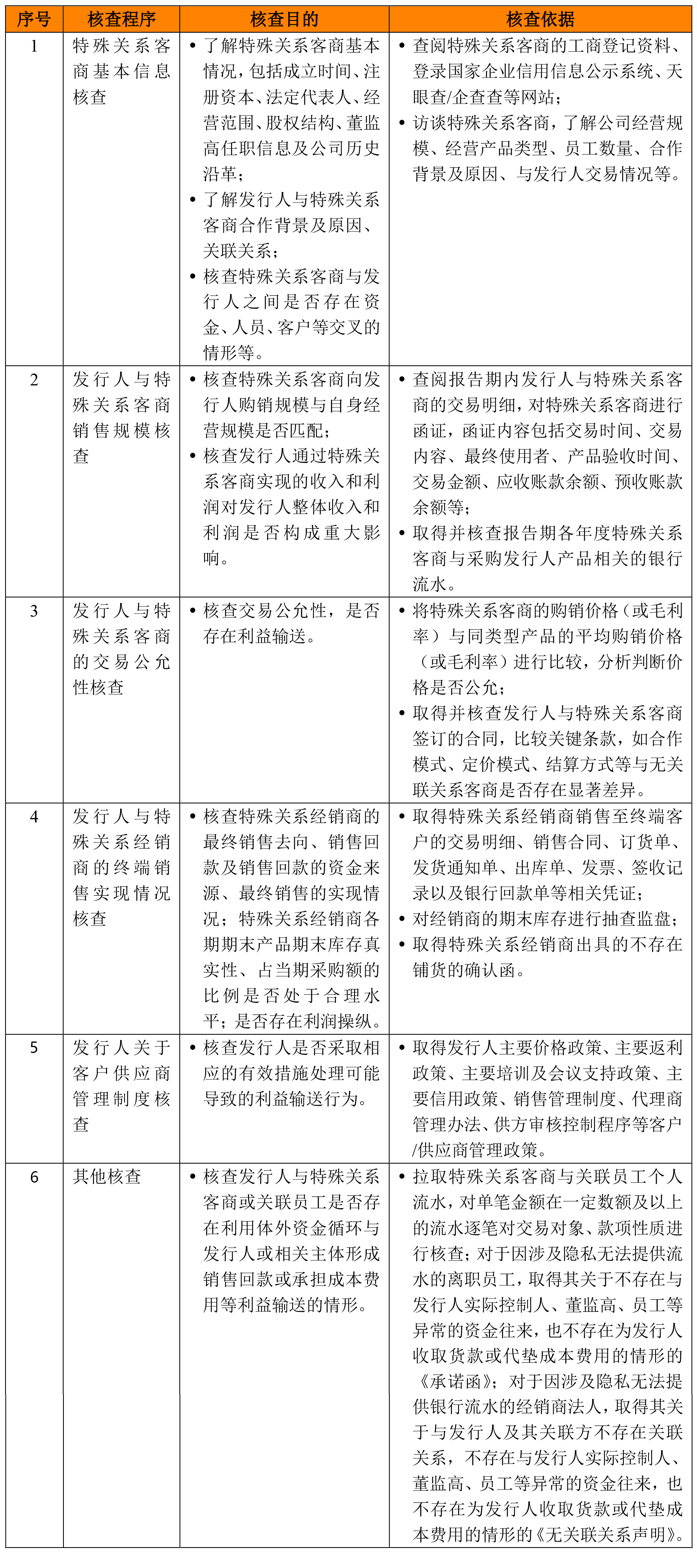

针对上表所列核查要点,根据《5号监管指引》列示的关于经销模式的核查方法、前述上市申报企业的问询回复及笔者实务经验,笔者总结核查程序如下:

点击可查看大图

四、披露方式

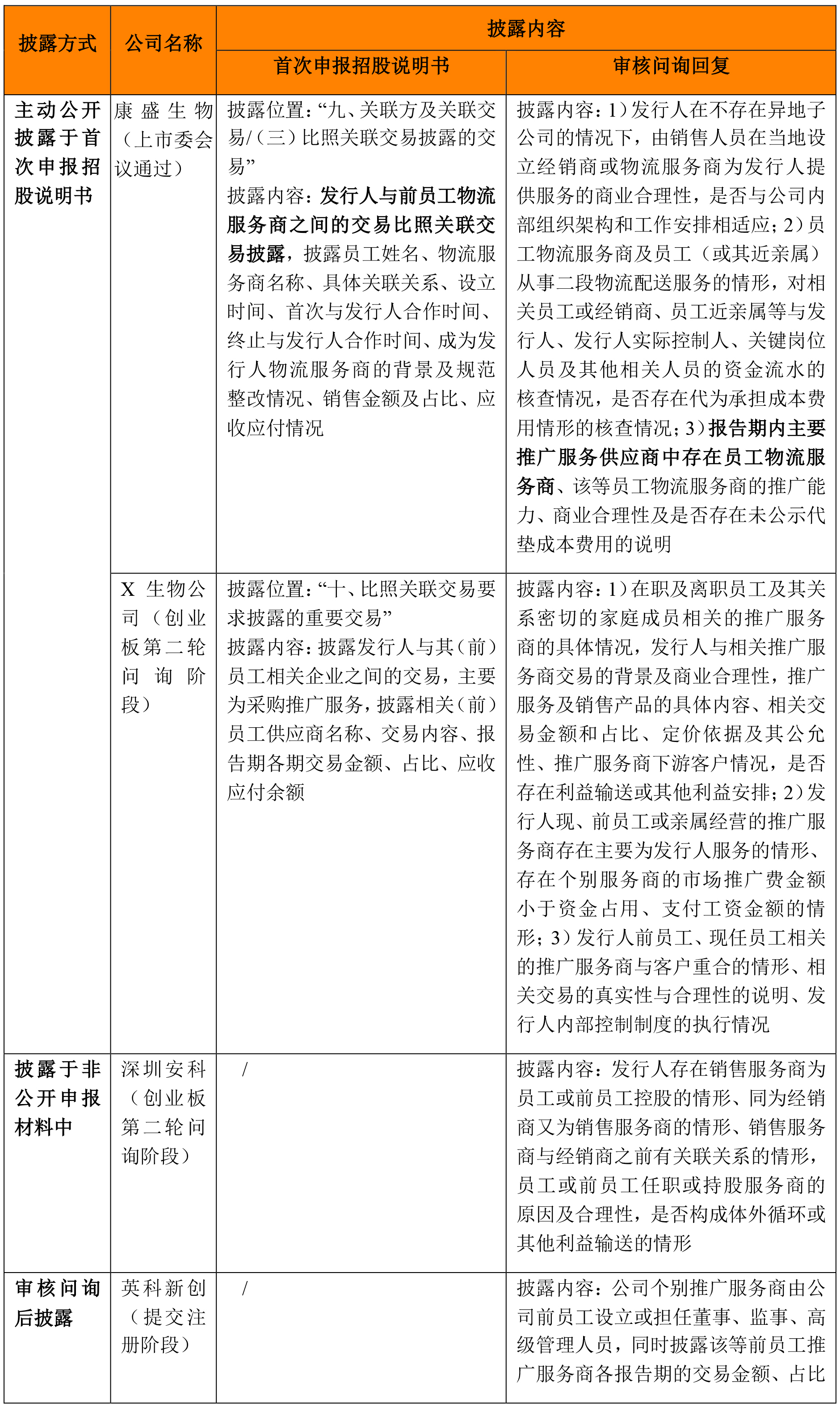

根据《保荐人尽职调查工作准则(2022)》《5号监管指引》《25号招股说明书指引》等法律法规的的要求,特殊关系主要客户、主要供应商、经销商(及终端客户)系招股说明书法定披露内容,通常披露在《招股说明书》"比照关联交易披露的交易"章节中;而关于特殊关系推广服务商、物流服务商等在申报文件中的披露方式及随申报进程的披露内容,笔者梳理如下:

点击可查看大图

根据上表,特殊关系推广服务商、物流服务商等并非法定公开披露事项,实务中存在主动公开披露、主动于非公开申报材料中披露及问询披露等多种披露方式。但考虑特殊关系推广服务商、物流服务商等与发行人存在利益输送的风险较高,亦是监管关注重点,因此笔者建议中介机构全面核查后主动披露,首次披露时列示特殊关系客商的基本情况、交易情况等,问询披露时进一步释明发行人与该等特殊关系客商交易的商业合理性、定价公允性及是否存在利益输送等情况。

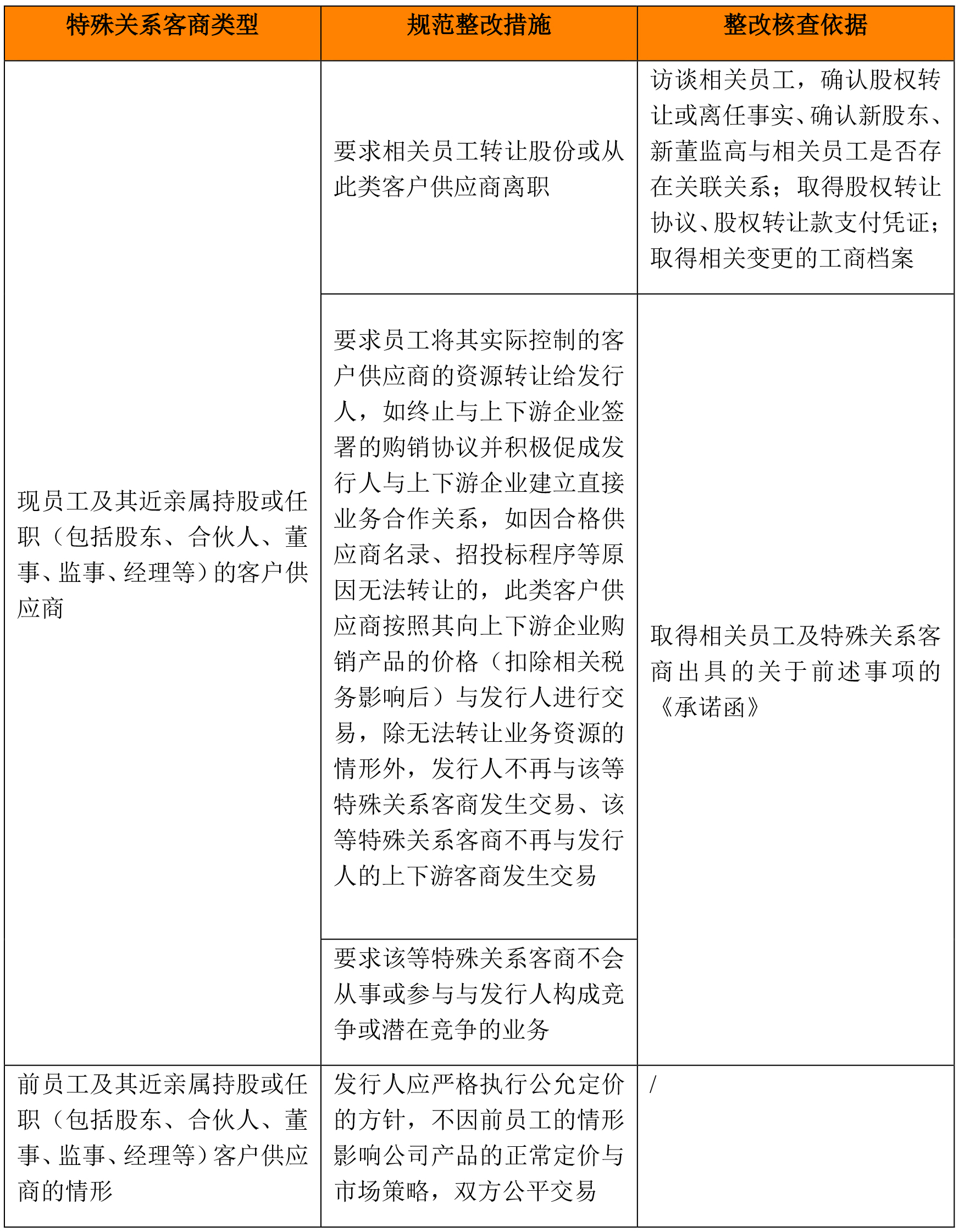

五、规范整改措施

关于特殊关系客商的规范整改措施及整改核查依据梳理如下:

点击可查看大图

同时,笔者建议中介机构关注公司防范利益冲突的内部控制制度的建立与完善,1)在员工管理方面建议公司应明确规定员工不得为其他公司提供服务,且其本人及关系密切的家庭成员不得在与公司存在业务关系的企业中持股、任职或存在特殊利益关系,要求员工在入职时或续签劳动合同时如实填报关系密切的家庭成员的信息并及时更新、出具不存在特殊关系的相关承诺函;2)客户供应商管理方面,严格执行客户/供应商审核管理办法,由发行人通过公开渠道检索方式确认客户/供应商目前及近12个月的股东、董监高、业务负责人及业务对接人与公司及子公司的股东、董监高、员工及其关系密切的家庭成员不存在重合,并要求客户供应商必须出具不存在特殊关系的相关承诺函。

六、结语

医疗器械行业公司与特殊关系客商之间的交易可能会滋生商业贿赂、利益输送、其他资金往来及利益交换等违法违规行为,监管机构亦对前述交易事项提出明确披露要求。结合全面注册制改革下出台的《5号监管指引》及聚焦医疗器械行业的《25号招股说明书指引》的相关规定,本文通过引据监管对于特殊关系客商的审核要点、上市申报企业披露及问询回复,全面分析有关特殊关系客商的核查对象、筛查手段、披露方式及规范整改措施,期望借此明晰中介机构关于特殊关系经销商的核查思路、完善核查程序,建构完整核查体系。