ARTICLES

专业文章

证券内幕交易中,“借壳”出借账户风险及案例解析

证券内幕交易中,“借壳”出借账户风险及案例解析

一、引言

2025年2月21日,中国证监会与最高人民检察院联合发布8宗证券违法犯罪指导性案例。

本批案例包括4宗证券刑事犯罪案例和4宗证券行政违法案例,其中行政违法案例选取了欺诈发行、信息披露违法、操纵市场和内幕交易等重点案件类型中具有指导意义的案件。

在证券监管中,内幕交易作为资本市场频发的违法类型,一直是监管机构严厉打击的重点。近年来,随着监管技术的不断升级和法律法规的完善,对借用他人账户、利用“马甲”账户进行内幕交易的监管和处罚屡见不鲜。

本文结合市场处罚案例,分析出借账户与内幕交易的关系,探讨其法律风险及行政处罚的边界。

二、出借账户的“罪与罚”

2019年12月28日修订并于2020年3月1日起施行《证券法》,明确将出借证券账户的禁止范围从“法人”扩大到“任何单位和个人”,账户出借行为和借用行为均属违法。[1]

按照《证券法》第195条规定:出借自己的证券账户或者借用他人的证券账户从事证券交易的,责令改正,给予警告,可以处50万元以下的罚款。

从行为本身来看,一方对证券账户的借用,伴随着另一方对证券账户的出借;借用和出借均是违反了证券账户实名制要求。违规出借、借用证券账户可能滋生操纵市场、内幕交易等违法违规行为,因此受到《证券法》和规制和惩戒。

出借账户行为本身,并不必然导致出借人构成内幕交易。对于账户的出借人而言,其是否为内幕信息知情人、是否与内幕信息知情人联络知悉内幕信息、是否能实际控制涉案证券账户、是否对涉案证券账户具有交易决策权,以及交易涉案股票的资金来源、收益分配等,将会成为判断其是否构成内幕交易的关键因素。

账户出借人是否构成内幕交易,结合近期的市场案例,主要分为以下几种情形:

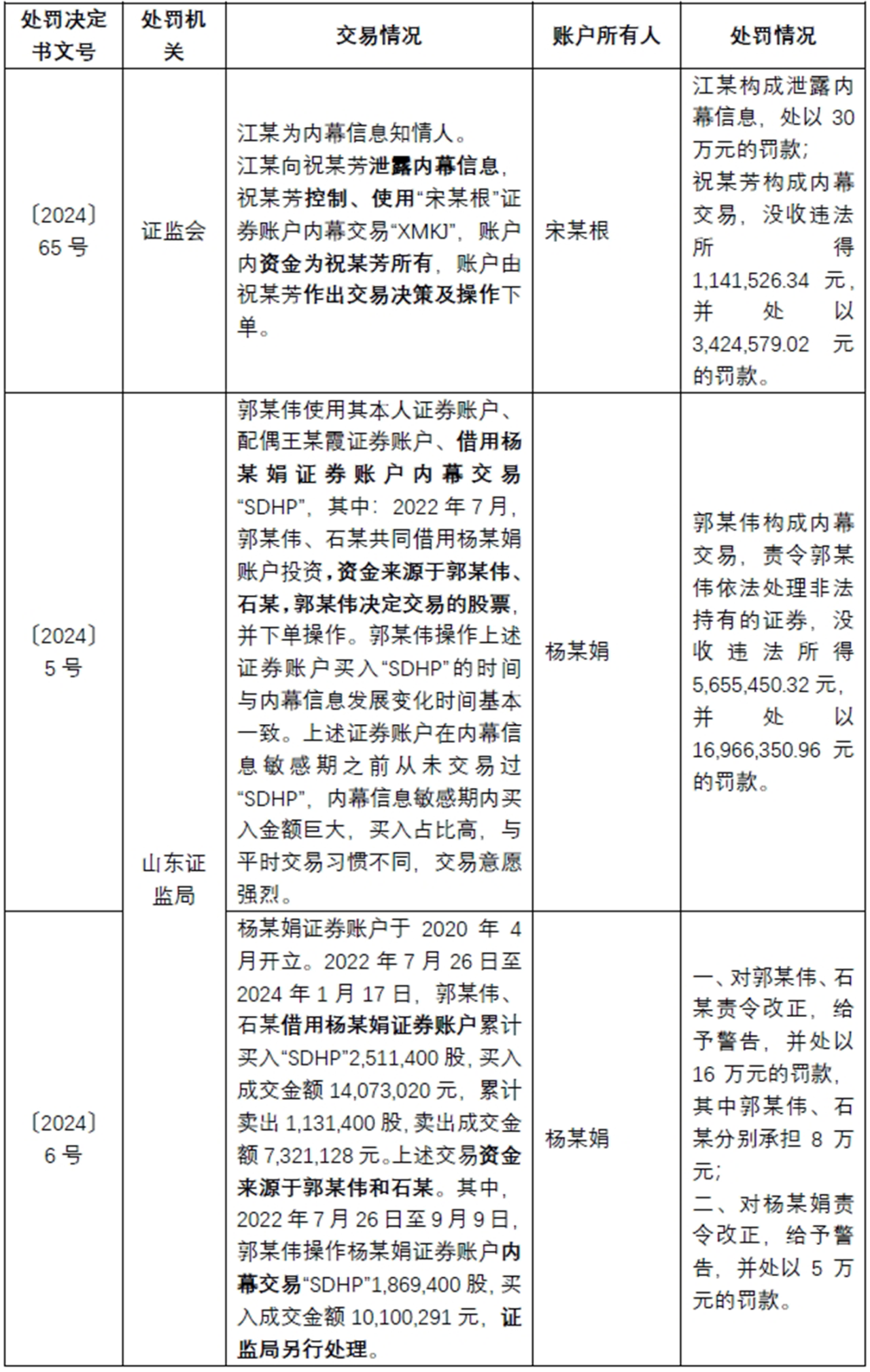

1、仅提供证券账户给当事人使用,不知悉内幕信息,不控制涉案证券账户

若仅提供证券账户给当事人使用,且有充分证据证明出借人“不知悉内幕信息、不控制涉案证券账户”的,出借人通常不构成内幕交易,但可能会因“出借账户”行为本身被另案处罚。例如:

点击可查看大图

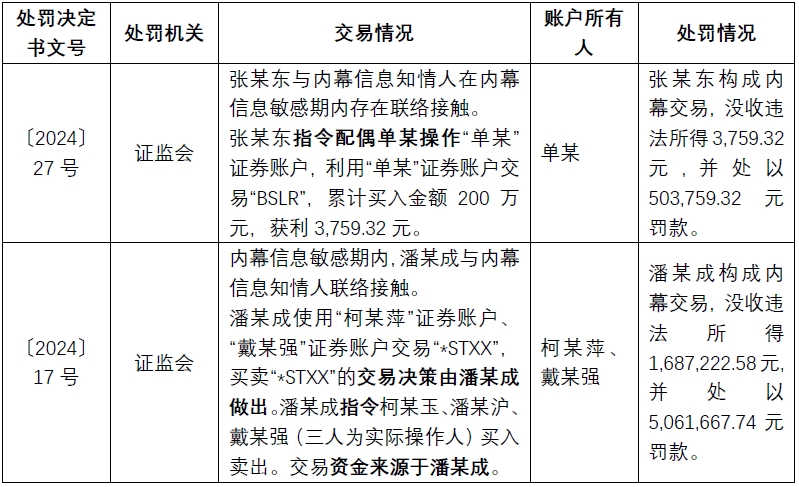

2、接受当事人指令,使用当事人资金,协助当事人操作本人账户进行股票买卖

此时涉案股票的资金来源于当事人,且当事人为涉案账户的实际控制人及交易决策的做出方,对于接受指令的一方,是否知悉内幕信息将成定性的核心要素。

若相应证据(例如通话记录、聊天记录等)足以佐证其有可能知悉内幕信息,则明知是内幕信息而协助交易的,可能构成共同内幕交易;若单纯地接受指令而操作本人账户进行交易,则通常不会构成“内幕交易”。尽管如此,无法排除因“出借账户”行为本身而受到行政处罚的可能性。

点击可查看大图

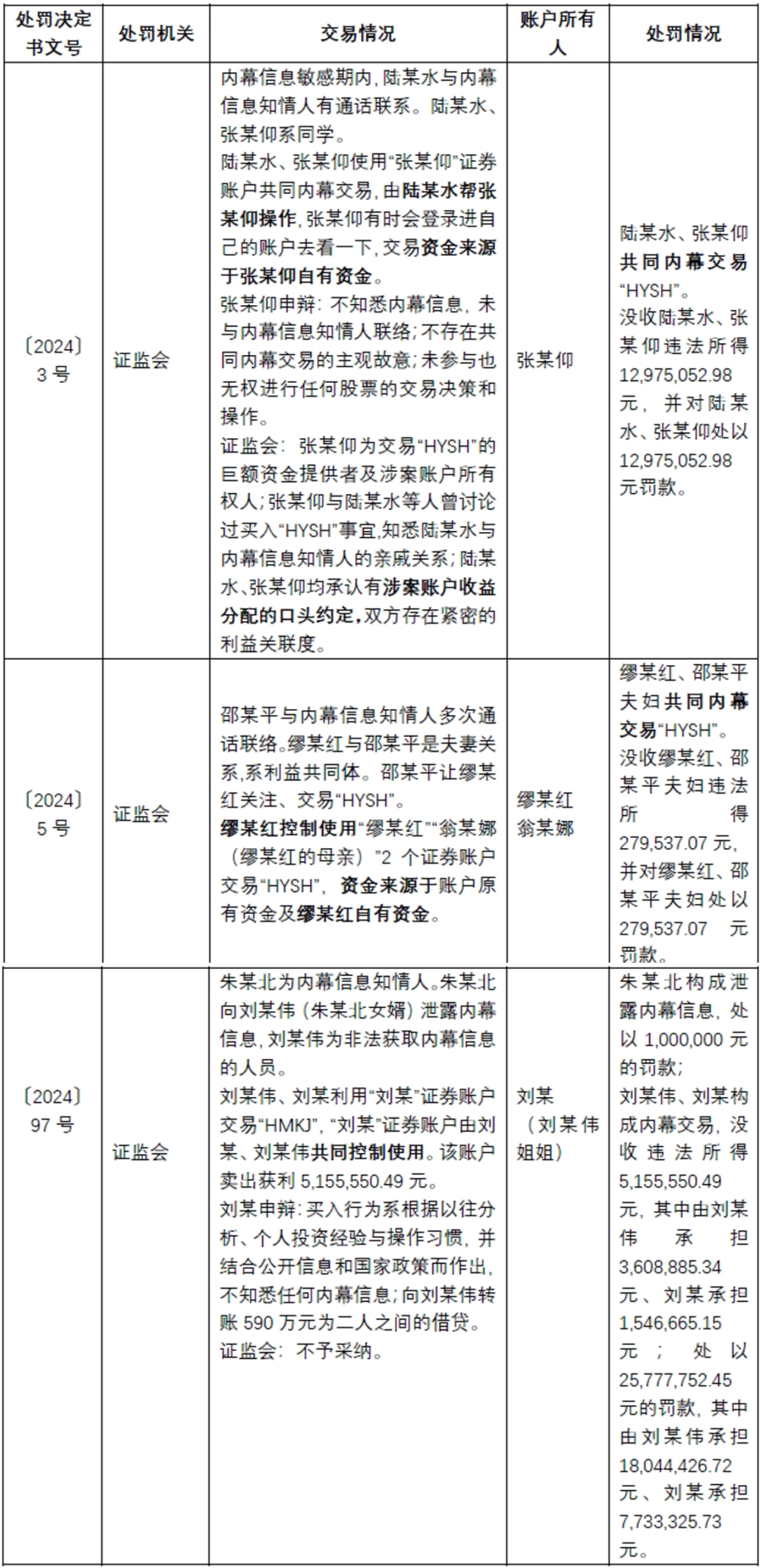

3、与当事人共同使用本人账户交易股票:可能构成共同内幕交易

账户所有人与当事人共同使用本人账户交易股票,需重点关注账户所有人是否知晓内幕信息、是否控制案涉证券账户、案涉交易资金来源以及是否存在收益分配约定等。如有充分证据证明账户所有人符合上述情况,则有可能与当事人构成共同内幕交易。例如:

点击可查看大图

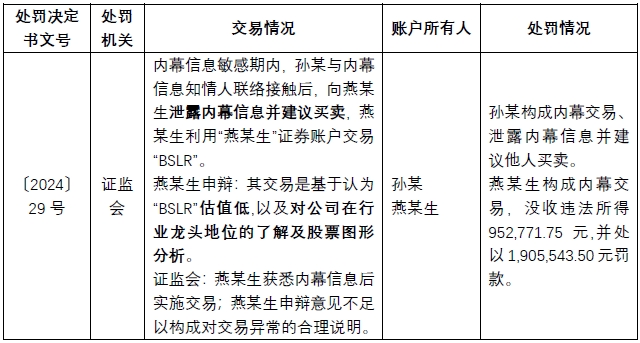

4、接受当事人建议买卖股票,使用自有资金,收益归本人所有:可能构成内幕交易

核心是看当事人的“建议”是否来源于内幕信息,若是,提供建议的一方可能构成“泄露内幕信息并建议他人买卖”,接受建议的一方可能构成“非法获取内幕信息并进行内幕交易”。例如:

点击可查看大图

三、以“案”说法,案例辨析与未来趋势

结合证券监管行政处罚现状及市场整体趋势,综合分析相关案例:

1、对于第一类和第二类案例

个人投资者因缺乏证券合规意识,容易出借个人证券账户。并且,新《证券法》关于证券账户出借行为的规制尚有模糊空间,若严格按照证券法规定,则任何单位和个人均不得向任何主体出借或借用账户。

然而,在实践中,一些偶发性的账户借用行为,如父母与子女、夫妻之间的账户借用,是否实质性违反了账户实名制的规定,以及是否应被认定为证券违法违规行为。此外,如何判断这些行为是否扰乱了资本市场或具有社会危害性,也需要进一步明确和细化。

上述问题由于缺乏明确的适用细则,实践中的执法边界也并不明晰。例如第一类、第二类案例中,“提供证券账户给当事人使用”“接受当事人指令操作证券账户”等行为,虽然有部分案例显示监管机构会对出借账户的行为另案处罚(例如山东证监局〔2024〕6号行政处罚决定中,出借账户的杨某娟即被处以5万元罚款),但仍有相当多案例显示并未对出借人进行惩罚(例如证监会〔2024〕65号行政处罚决定中,祝某芳控制、使用宋某根证券账户进行证券交易,宋某根并未受到行政处罚)。从目前的案例情况来看,监管机构的裁量标准并不明确,也并未清晰地陈述“罚”与“不罚”的原因,对于涉案当事人(尤其是账户出借人)而言,较难对其违法后果产生稳定预期。

2、对于第三类案例

在证监会〔2024〕97号朱某北、刘某伟、刘某内幕交易一案中,刘某伟、刘某构成共同内幕交易,分别承担了部分罚款,但证监会并未明确各自的分担依据。从公开的案例来看,未在共同内幕交易行为中明确各当事人的罚款分担依据的,较为常见。

值得一提的是,2025年1月17日,证监会发布了《中国证监会行政处罚裁量基本规则》(以下简称“《裁量规则》”),并自2025年3月1日起施行。其中,关于共同违法行为,《裁量规则》第十五条和第十六条确立了“先整体认定后分别处罚”的处理原则,即将所有当事人作为一个整体,认定主观过错、违法行为和违法所得,然后根据各当事人在共同违法中的地位、作用,明确各当事人承担没收违法所得、罚款的金额。

因此,同一案件中共同违法人的关联性进一步加强,处于次要地位的违法人行为的性质、主观过错将受到主要违法人的影响。相应地,依据《裁量规则》第十条,证明主动减轻违法行为危害后果、受他人胁迫或者诱骗实施违法行为、主动供述监管机构尚未掌握的违法行为、配合查处违法行为有立功表现,明确可以获得降档的减轻处罚。(具体参见本团队文章《证券监管处罚2025新规,步入精细化裁量时代——证券监管行政处罚标准分析》)

《裁量规则》的出台,意味着证券行政监管领域的行政处罚将更加精细化,内幕交易作为证券法领域高频的违法类型,未来的行政执法也将较大程度受到《裁量规则》的影响。对证券账户所有人而言,其参与内幕交易的过错程度、主次地位、收益大小等都可以成为申辩的理由,如陈述合理、理由充分、证据充实,则有获得降档处罚甚至免于处罚的可能性。而对于监管机构而言,其裁量的标准和依据也可能会进一步明确和透明。

3、对于第四类案例

对于接受当事人的“建议”买卖股票,关键点往往在于如何证明“建议”的来源和内幕信息之间的关联性。

例如,在证监会〔2024〕29号行政处罚决定中,孙某建议燕某生买卖股票,燕某生随后利用自有资金进行了交易。尽管燕某生申辩其交易是基于对公司估值低和行业地位的了解及股票图形分析,但监管机构仍认为其交易行为与内幕信息的获取时间高度吻合,且无法提供合理的交易异常解释,因此认定其构成内幕交易。

从近三年案例看,在同类案例中,当事人基于自身的独立分析判断作出交易行为,是使用频率最高的抗辩理由。但是,大多当事人未提交基于独立分析判断的证据,导致无法排除其利用内幕信息从事内幕交易的可能性。监管机构在处理该类案件时,主要从当事人是否知悉内幕信息的角度来考虑该抗辩事由是否合理。如果行为人有证据证明其在完全不知悉内幕信息的情况下,也会从事相同的交易行为,则有较大机会认定行为人确实依据独立分析判断进行交易。否则,便不能阻却违法性。比如,监管机构认为当事人在敏感期间多次接触内幕人员且申辩缺乏客观、可信的证据,则不能排除内幕信息传递的可能。[2]

在内幕交易案件的调查与认定中,监管机构往往依据现有证据对交易行为的性质进行推定,也即如果当事人无法证明其不知内幕信息,证监会通常会推定当事人从事了内幕交易行为。[3]

这是因为,独立分析判断属于主观意识范畴,监管机构难以直接洞察内幕交易者的内心真实意图,只能通过交易时间、资金流向、联络记录等客观证据来排除交易者独立判断的可能性。这种推定原则,在一定程度上降低了监管机构执法难度,提高了执法效率。然而,它也可能与行政诉讼中证明责任的分配规则存在冲突,可能使得一些无辜的市场参与者面临“自证无罪”的困境。

四、结语

随着证券市场的不断发展,证券交易活动日益复杂,内幕交易等违法违规行为也呈现出隐蔽化、智能化的趋势。但与此同时,穿透式监管和大数据技术的应用,也为监管部门提供了强有力的工具,能够更精准地识别和打击相关违法行为。

从监管案例可以看出,监管部门对于内幕交易等违法行为的“零容忍”“严监管”态度,无论违法所得金额大小,违法者都可能面临较为严厉的处罚。

随着《中国证监会行政处罚裁量基本规则》的实施,未来的行政处罚将更加精细化和透明化。一方面,证券监管部门应尽量明确行政处罚的裁量基准并及时予以公开,遵循“法无授权不可为”的原则,在合理、合法且公开透明的执法框架下实施行政处罚,尽最大程度避免因裁量标准不明确而导致的选择性执法或执法不公等问题。法律本身具有指引、评价和教育的作用,只有向市场主体清晰划出监管红线,才能更好地发挥引导和警示的效果。另一方面,在证券监管领域的追责趋势不断强化的大背景下,当事人自身也应增强法治观念,守住自身底线,在合法合规的框架内实现自身的利益最大化,共同构建一个公平、透明、高效的证券市场环境。

[注]

[1] 参见《顶格处罚:借用他人账户被罚50万!当事人申辩处罚过重,未被采纳。证券账户要看好,借用双方均受罚!| 案例2024年第32期》,链接:https://mp.weixin.qq.com/s/1tfaqrIo8XF3jU8OmC-Dag。

[2] 参见齐萌、刘博,《内幕交易抗辩事由:实证分析与法律规制》,载于《证券法评》,文章链接:https://mp.weixin.qq.com/s/9iPOLi2HBNnP7Ps2lnty3g。

[3] 最高人民法院发布的《关于审理证券行政处罚案件证据若干问题的座谈会纪要》也明确指出人民法院审理证券行政处罚案件时应当考虑部分证券违法行为的特殊性,监管机关需要对主要违法事实承担举证证明责任,适当将特殊事实的证明责任转移给当事人或者第三方。从实践来看, 《座谈会纪要》所指的是行为人实施了证券交易,行为人要对其不知内幕信息的事实进行举证。换言之,若行为人无法自证清白,证监会基于其所认定的事实推定其构成内幕交易。