ARTICLES

专业文章

PE基金之国有股东认定问题简析——私募基金实务系列之一

PE基金之国有股东认定问题简析——私募基金实务系列之一

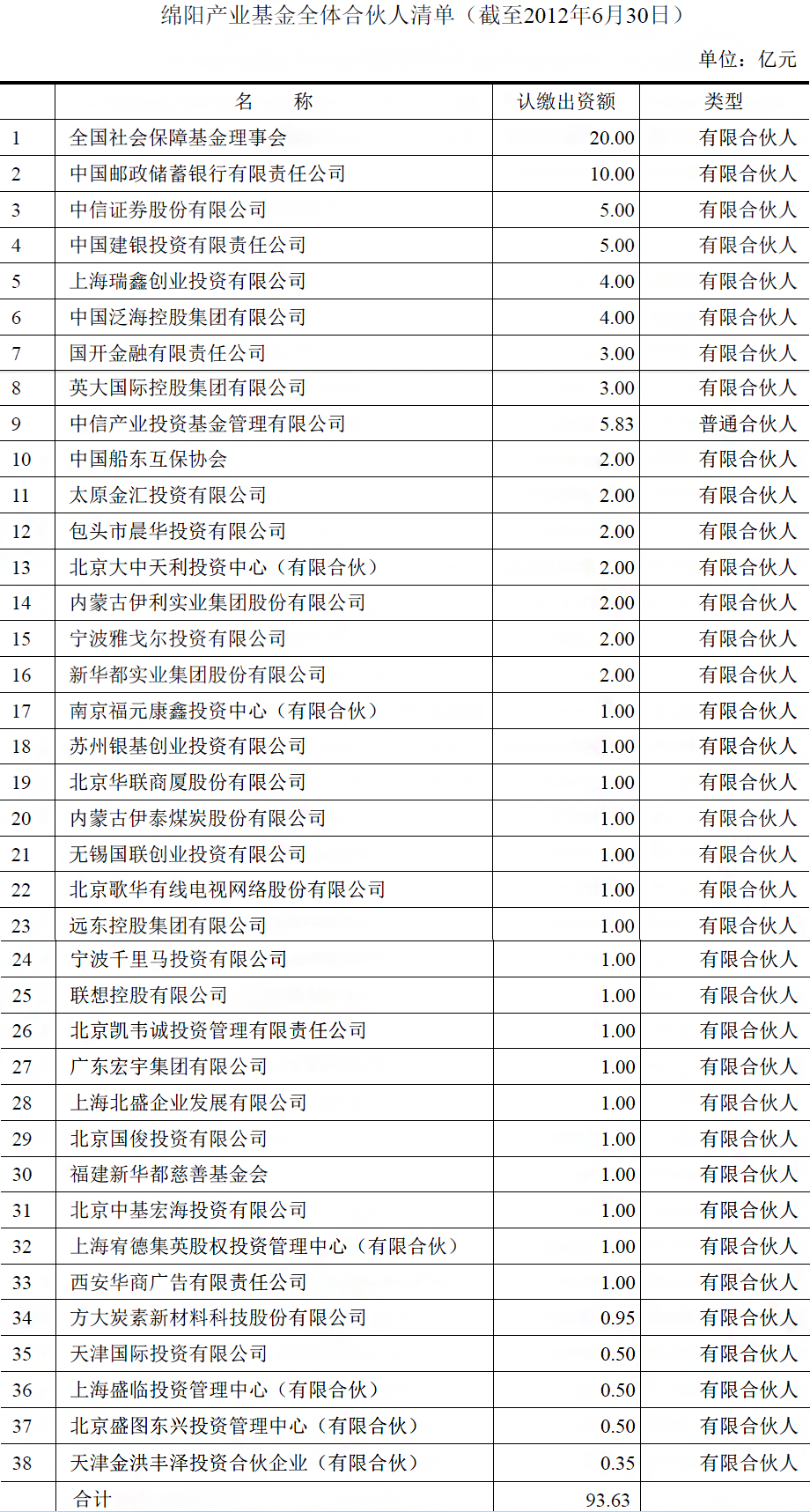

招股说明书显示,弘毅一期基金的合伙人中纯国资LP包括:全国社保基金理事会(国务院直属事业单位),中国科学院国有资产经营有限责任公司(国有独资公司)及国开金融有限责任公司(国有独资公司)。根据招股说明书披露上述LP的认缴出资金额,计算上述3名纯国资LP各自认缴出资占弘毅一期基金总认缴出资额的比例分别为: 39.79%,3.98%,5.97%,合计认缴出资额比例为49.74%,低于50%。计算上述3名纯国资LP各自实缴出资占弘毅一期基金总实缴出资额的比例分别为: 39.83%,3.98%,5.97%。合计实缴比例为49.78%,亦低于50%。

招股说明书显示,君联睿智纯国资的合伙人包括:全国社保基金理事会(国务院直属事业单位),中国科学院国有资产经营有限责任公司及上海浦东科技投资有限公司(国有独资公司)。根据招股说明书披露上述LP的认缴出资金额,计算上述3名纯国资LP各自认缴出资占君联睿智总认缴出资额的比例分别为: 30%,30%,3%。合计认缴出资比例为63%,超过50%;计算上述3名纯国资LP各自实缴出资占君联睿智总实缴出资额的比例分别为: 30%,30%,3%,合计实缴出资比例为63%,亦超过50%。但君联睿智的第一大出资人为联想控股有限公司,而非前述纯国资LP。

此外,避免履行转持义务,国有创业投资机构或国有引导基金,还可根据第39号文申请豁免。94号文第六条亦规定转持义务存在"除国务院另有规定的"的豁免情形。国资背景PE基金,还可考虑根据该条申请豁免,当然获得该等豁免的现实难度比较大。

特别声明:

以上分析系于2016年9月所撰写,仅供一般性参考,不应视为针对特定事务的法律意见或依据;且由于依据的法律法规、规范性文件、政策可能会发生修改、补充或废止,以上分析届时可能需作修改或调整。