ARTICLES

专业文章

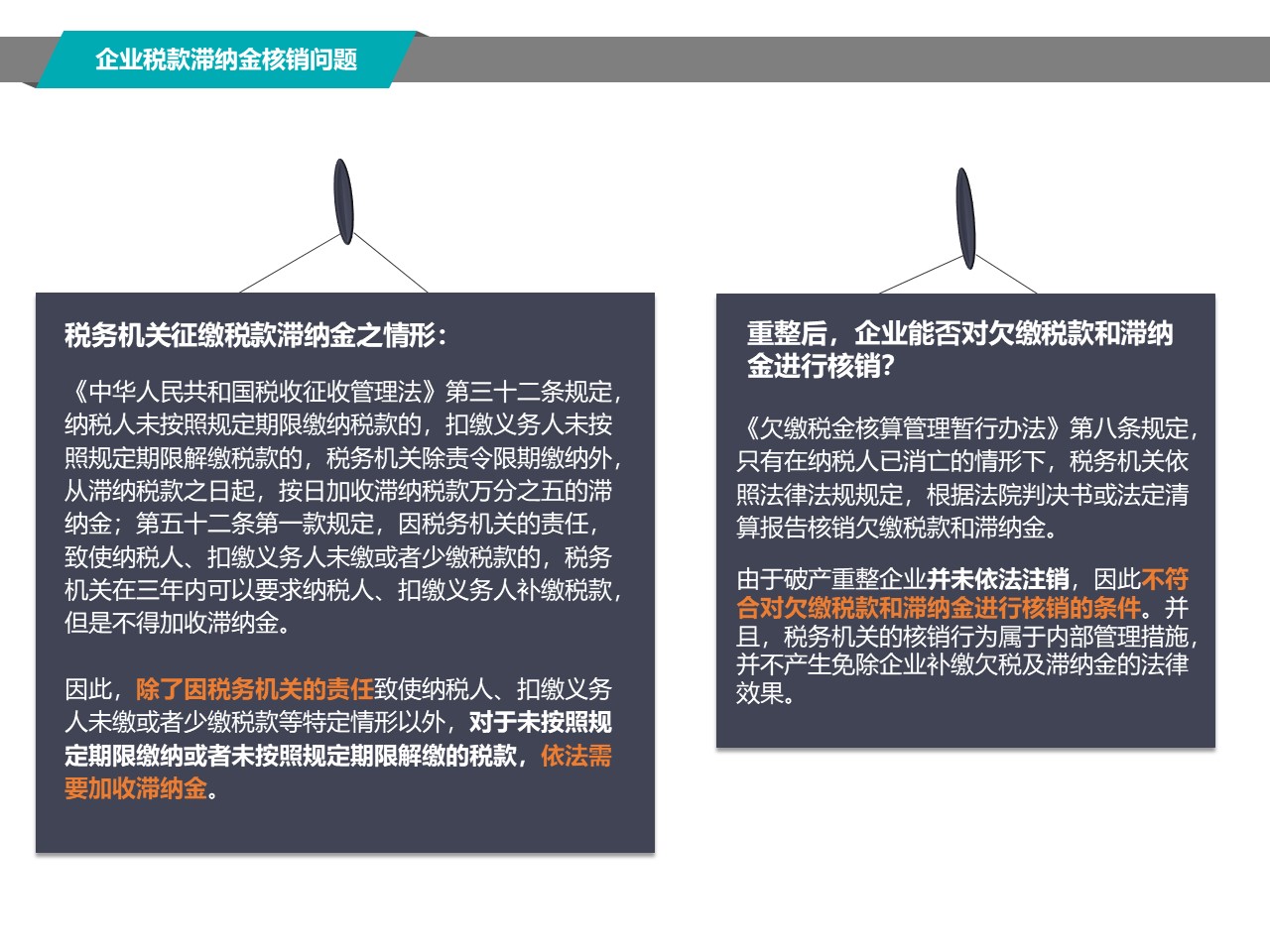

国税总局官宣 | 图解企业重组、破产涉税相关问题

国税总局官宣 | 图解企业重组、破产涉税相关问题

2018-12-11

语音播报

引

言

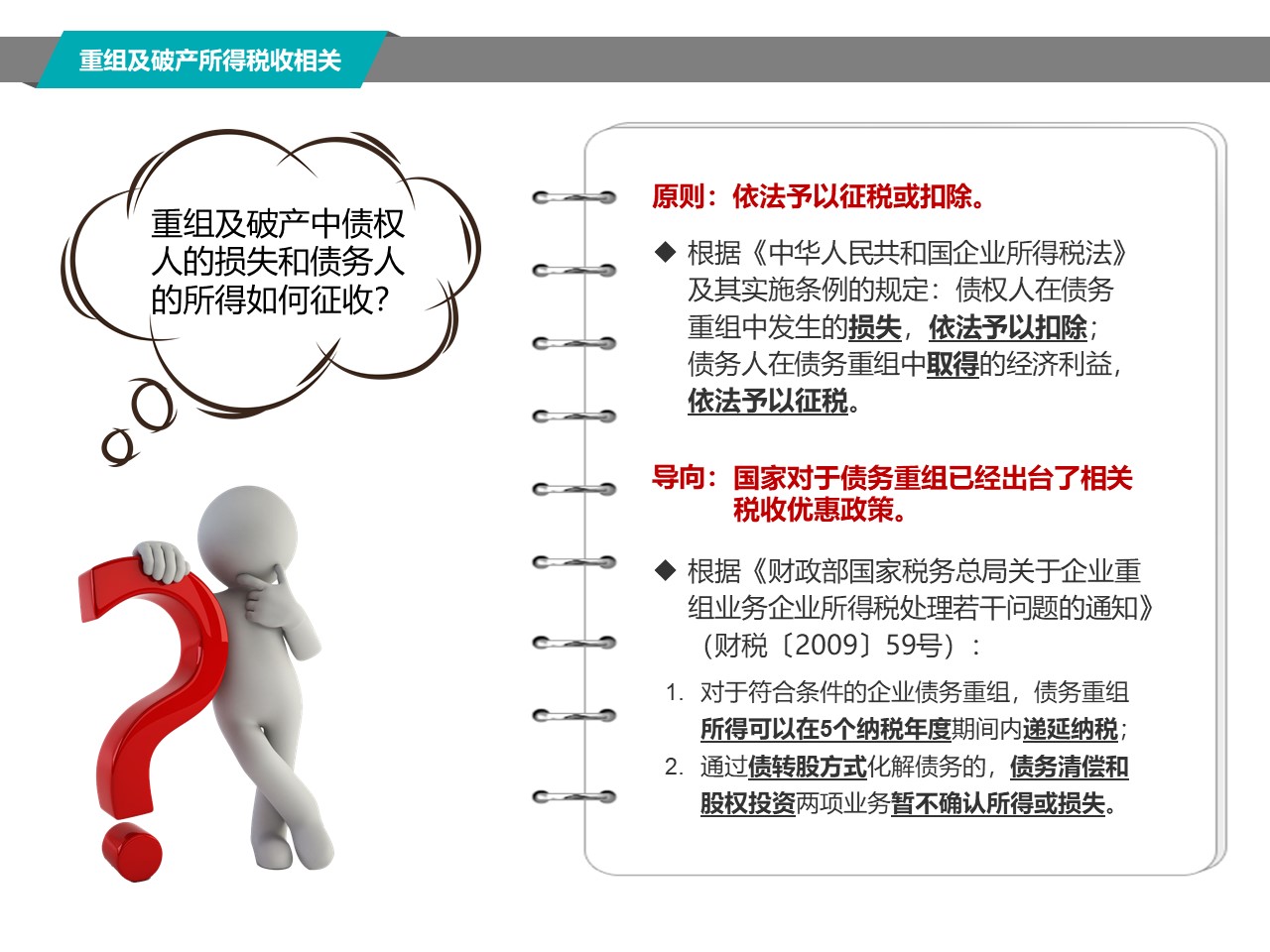

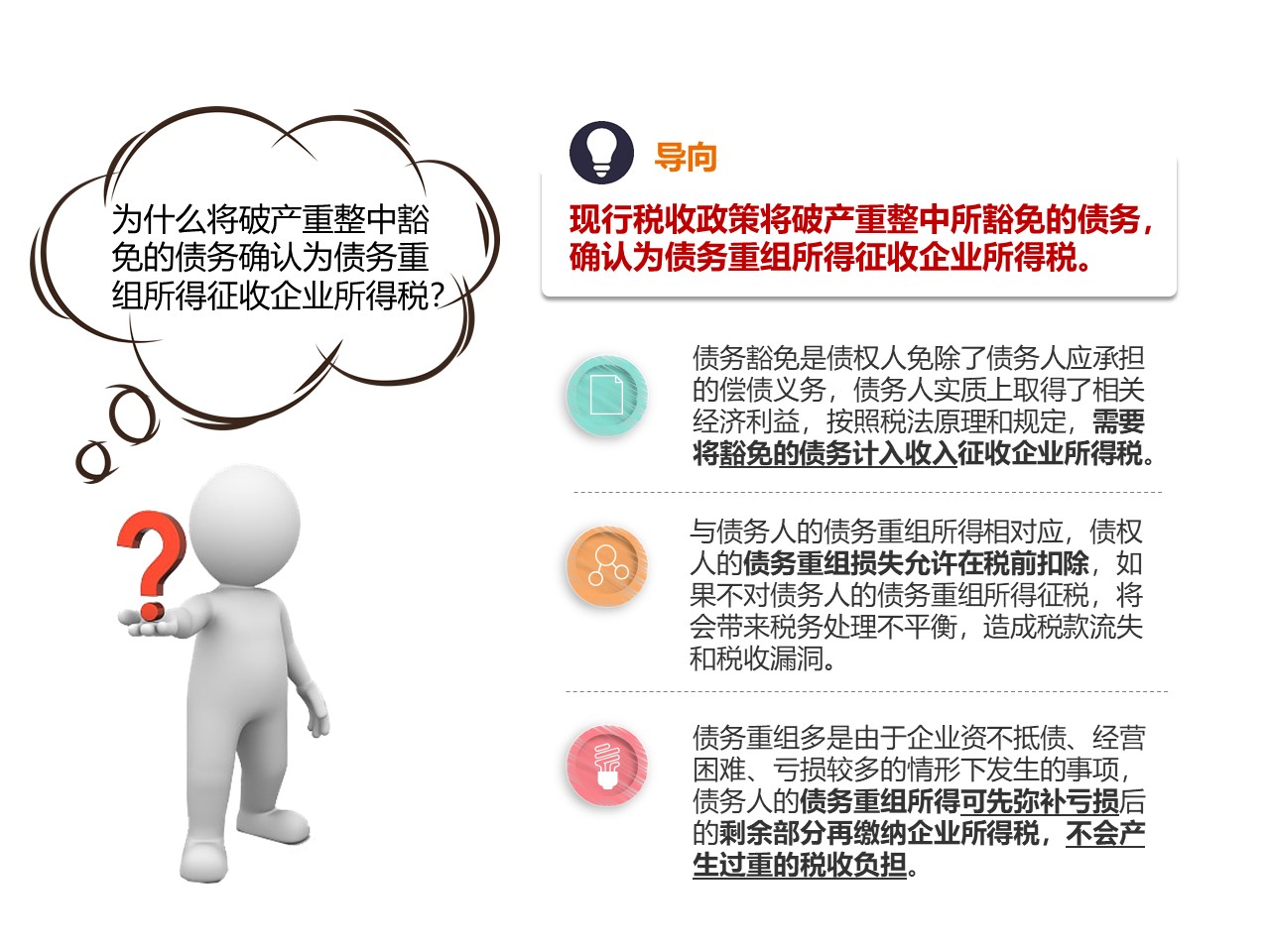

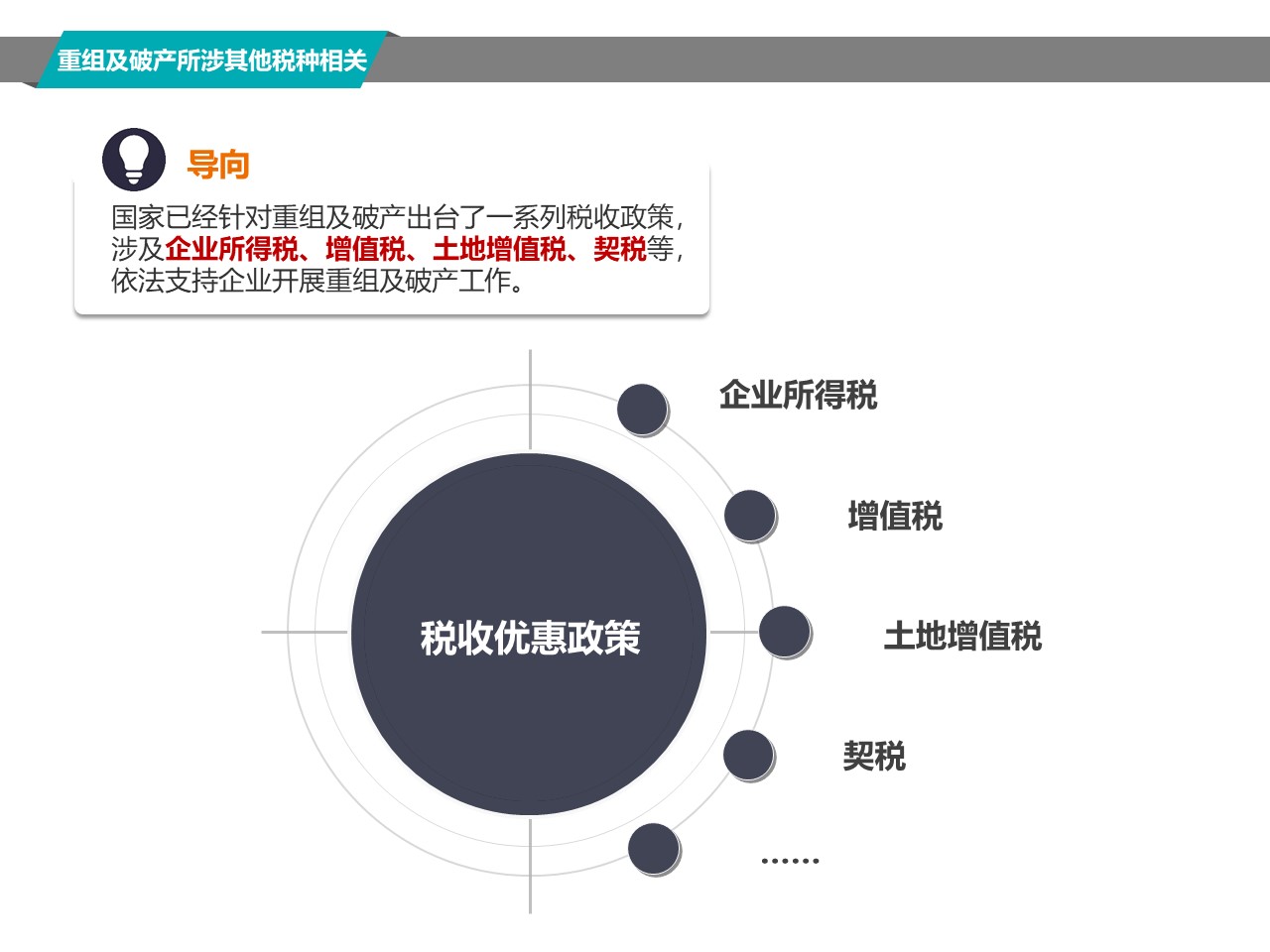

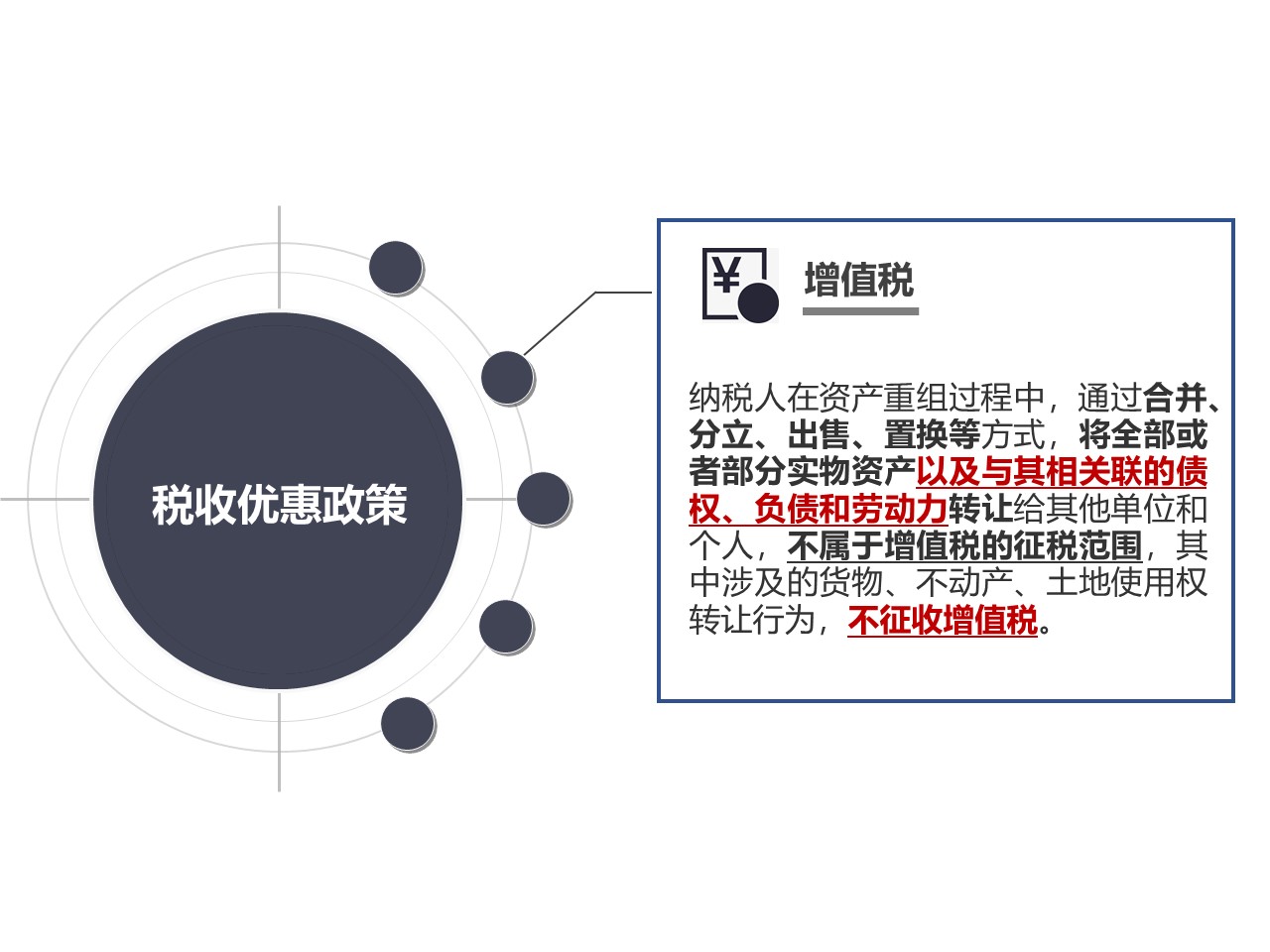

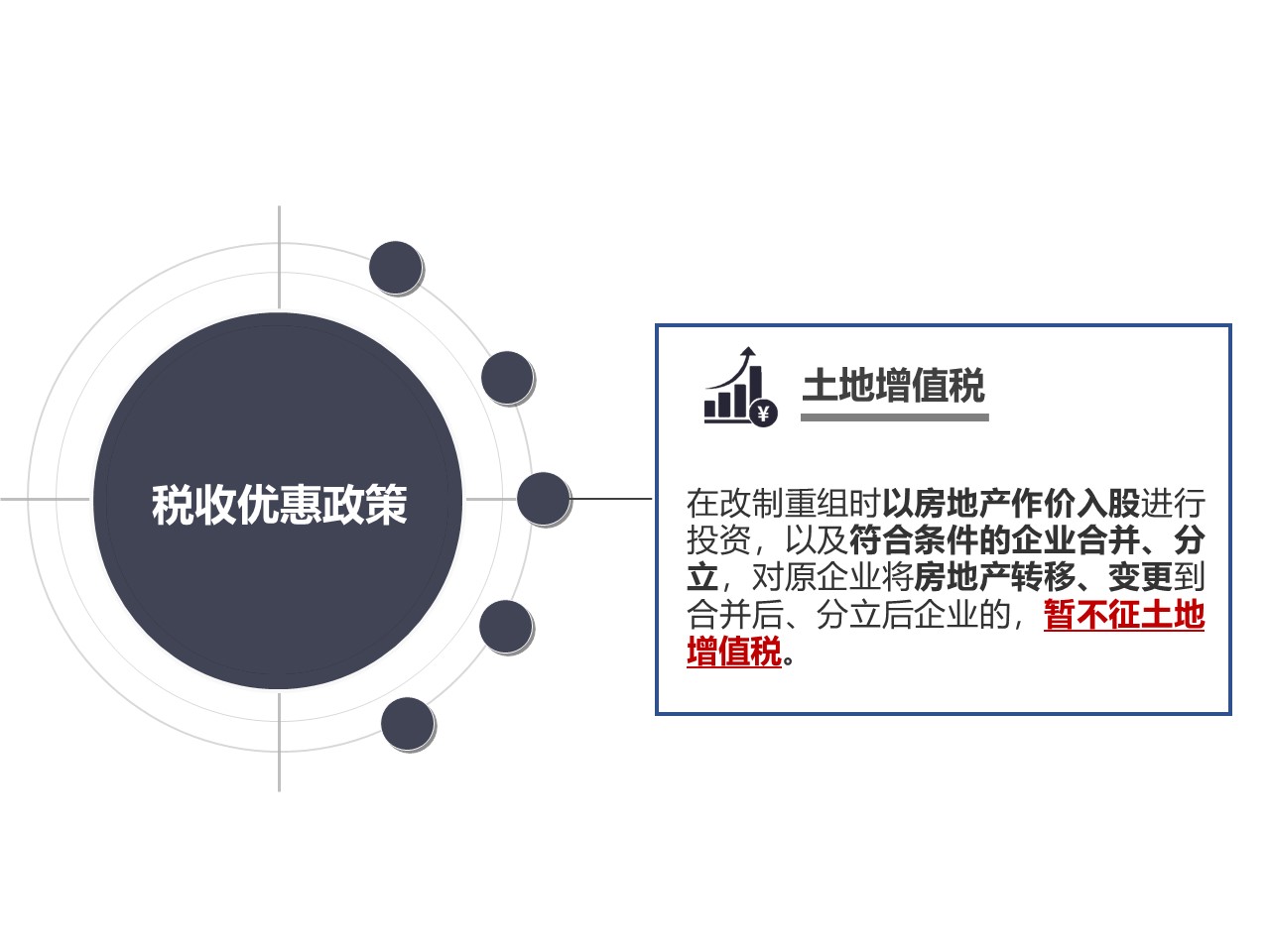

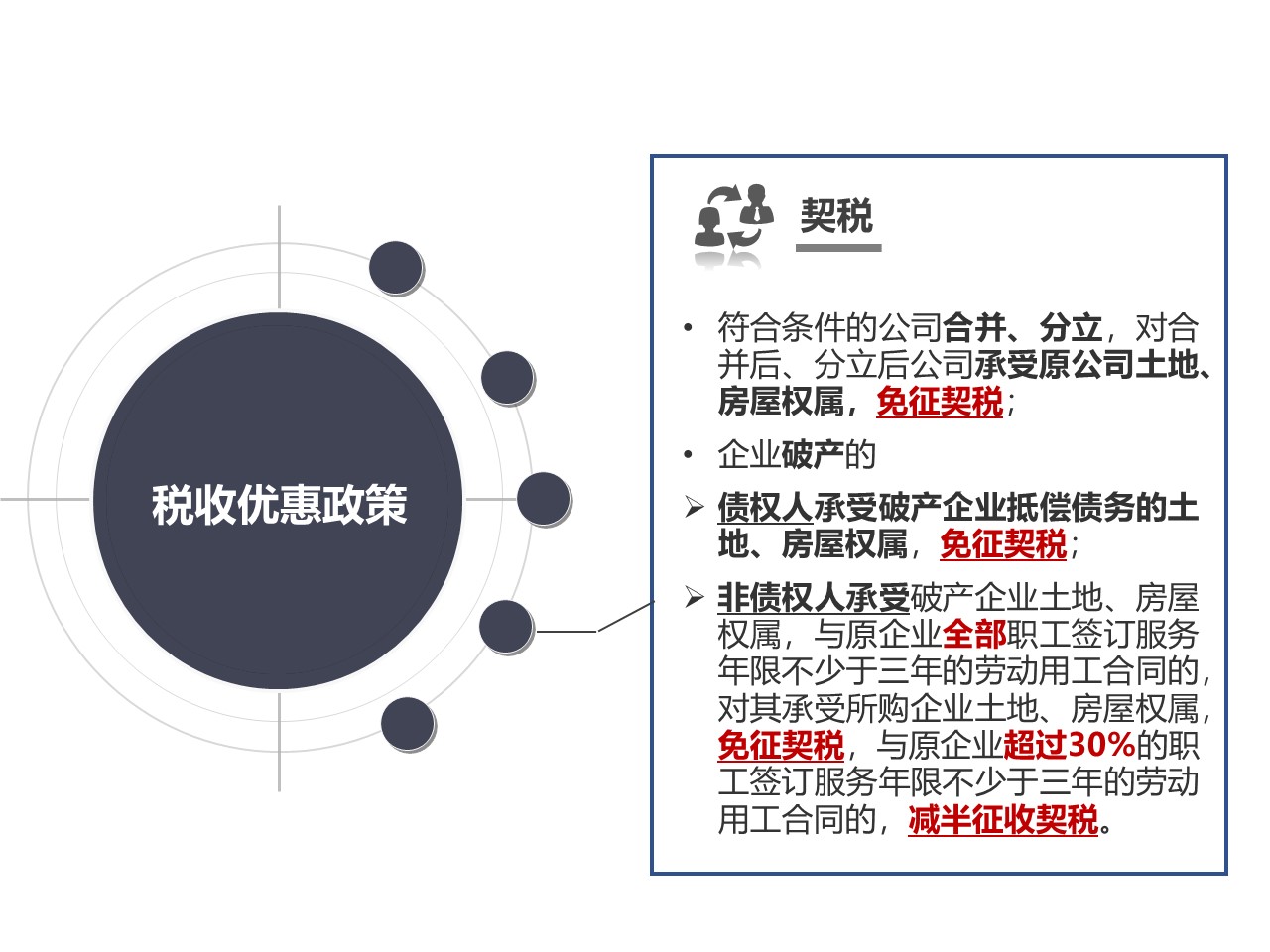

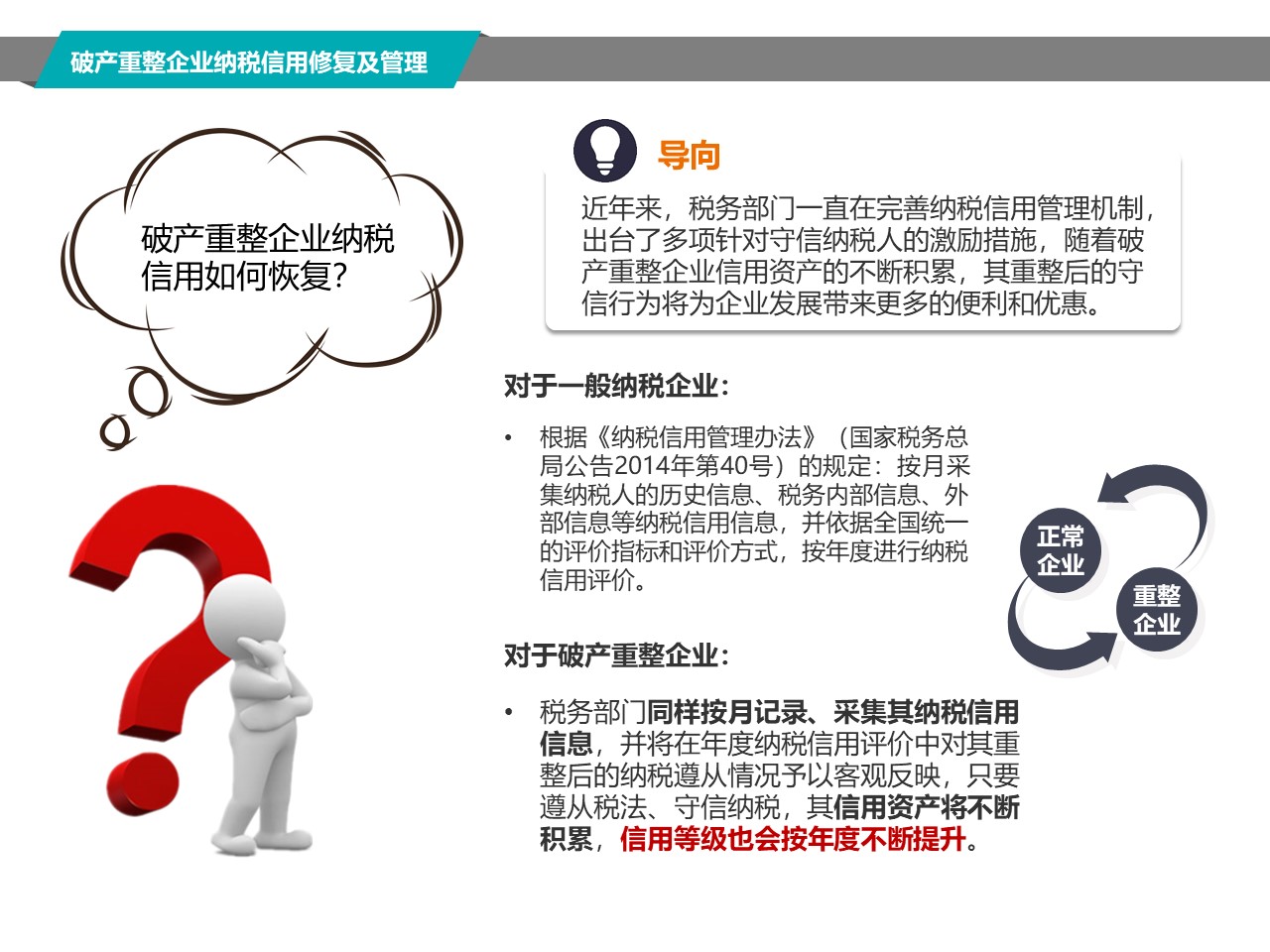

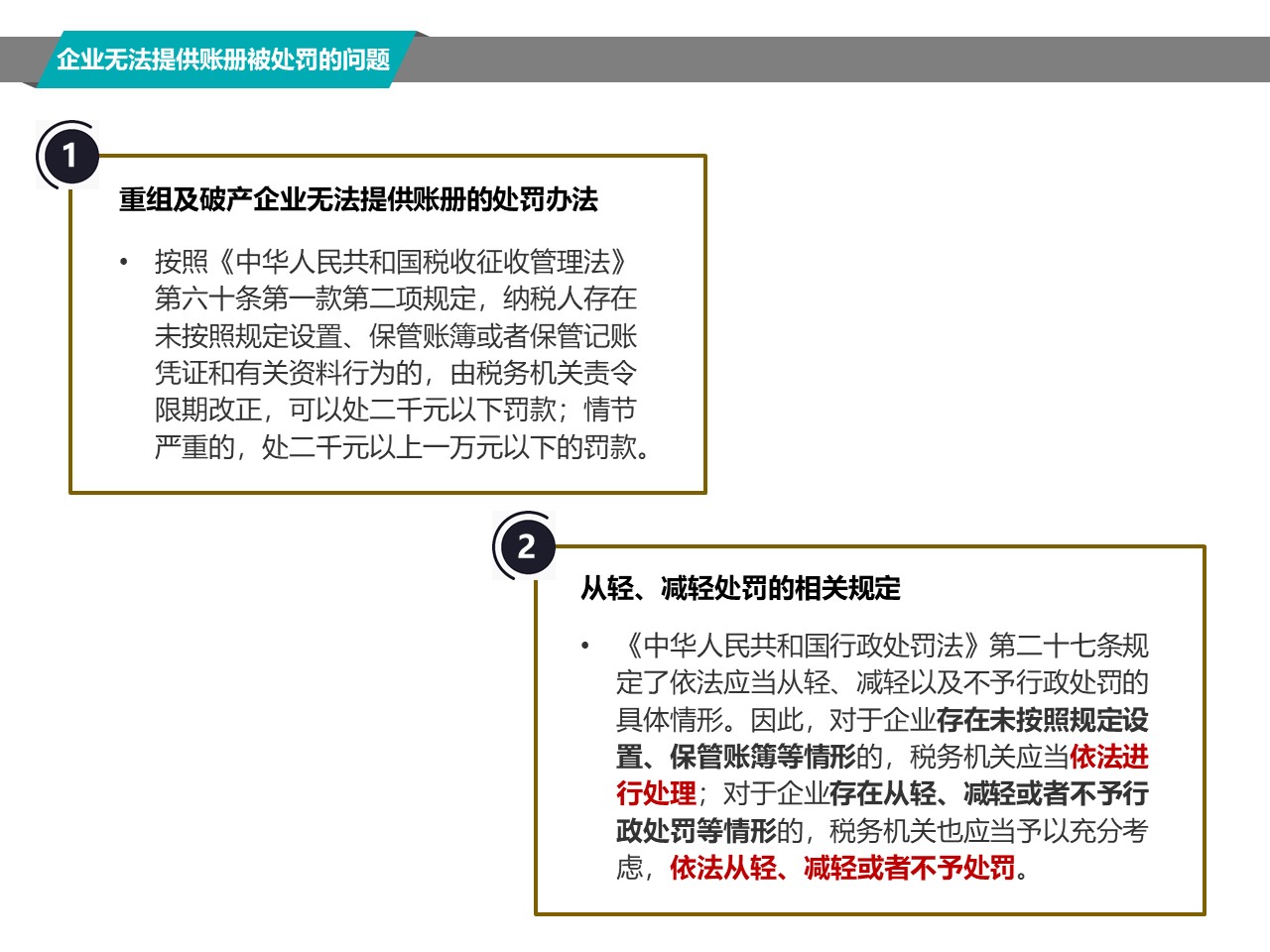

2018年12月5日,国税总局就十三届全国人大一次会议上部分代表提出的关于企业重组、破产涉税相关问题及建议进行了公开答复,其中包括关于重组及破产的税收优惠政策、破产重整企业的纳税信用修复等一系列问题,这些问题的明确,对于支持企业依法破产,指引破产司法实践,加快推动完善破产相关的税收制度具有重要意义。本文作者对国税总局的相关答复进行了梳理和图解,以便读者更准确地理解重组及破产涉税的政策导向,在实践中予以充分考量和运用。

参考

文献

[1] 对十三届全国人大一次会议第2304号建议的答复,国家税务总局办公厅,网址http://www.chinatax.gov.cn/n810214/n2015391/c3935071/content.html?from=groupmessage&isappinstalled=0

[2] 对十三届全国人大一次会议第2368号建议的答复,国家税务总局办公厅,网址http://www.chinatax.gov.cn/n810214/n2015391/c3935092/content.html?from=groupmessage&isappinstalled=0

特别声明:

以上所刊登的文章仅代表作者本人观点,不代表北京市中伦律师事务所或其律师出具的任何形式之法律意见或建议。

如需转载或引用该等文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源于公众号"中伦视界"及作者姓名。未经本所书面授权,不得转载或使用该等文章中的任何内容,含图片、影像等试听资料。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。