ARTICLES

专业文章

境外酒店业REITs比较研究

境外酒店业REITs比较研究

从上世纪60年代以来,REITs(Real Estate Investment Trusts,即不动产投资信托基金)在国际市场已经发展成为一个较为成熟的资产证券化产品,但对国内市场而言还是一个相对新生的事物。自国家发展和改革委员会(“国家发改委")和中国证券监督管理委员会(“中国证监会")于2020年4月24日联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》(证监发〔2020〕40号)开始,国家发展改革委、中国证监会、中国证券投资基金业协会、上海证券交易所、深圳证券交易所、中国证券登记结算有限责任公司等部门及机构陆续推出公募REITs项目的配套指引和规则,标志着我国公募REITs试点工作的正式启动。2021年6月21日,首批9个公募REITs试点项目顺利上市;2021年11月12日,第二批2个公募REITs试点项目获准正式公开发行。

我国基础设施公募REITs采用了“证券投资基金+基础设施资产支持证券"的产品构架,鼓励基础设施项目开展试点,目前支持的项目包括了仓储物流、产业园区、公路、铁路、互联网数据中心、污水处理、垃圾焚烧等资产类别,但明确规定酒店、住宅、商业及办公地产等不动产项目不属于试点范围。然而,从国外市场的发展情况来看,已有40个国家和地区建立起了不动产投资信托制度,REITs已广泛投资于酒店、办公、零售、住宅、健康医疗、工业等行业。国内REITs的市场空间广阔,国外市场中REITs产品在这些行业的成功案例和经验,对我国未来REITs产品的发展具有很好的借鉴意义。

一、美国REITs

REITs最早发源于美国。1960年,美国国会通过不动产投资信托法案(Real Estate Investment Trust Act),建立了REITs制度,即允许投资者以购买流通证券的形式投资于商业房地产项目,使得中小型投资者能够参与到大规模的不动产投资中来。同年,美国政府通过国内税收法规(Internal Revenue Code of 1960),赋予REITs税收优惠并推动了REITs在美国的发展。1986年的税收改革法案(Tax Reform Act of 1986)扩大了REITs的资产管理权限,使其能够直接参与经营和管理房地产,而不是简单地拥有房地产或为其提供融资。1993年,克林顿政府签署法案,允许养老基金投资房地产投资信托基金,助推了REITs在美国市场快速发展。1999年的REITs现代化法(REITs Modernization Act of 1999)将REITs收入分配比例降低至90%,并允许REITs成立按正常公司标准纳税的子公司,允许REITs进行房地产以外业务的服务。美国税法也经过多次修改和调整,持续的税收优惠为REITs的发展奠定了基础。REITs在满足组织、所有权、分配以及资产和收入等各种要求的情况下,可享受美国联邦所得税优惠待遇。在美国,房地产证券化商品已被投资者视为在股票、债券、现金之外的第四类资产,既可以增加资产配置的多样性,又可以分散投资风险。[1]

从资产属性来看,美国REITs可分为:(i) 权益型REITs(Equity REITs),指拥有和运营收益型不动产项目的投资组合,主要收入来自租金,或买卖不动产地产项目的交易利润;其通常专注于一种或多种资产类别,例如,工业、办公、酒店、住宅等;(ii) 抵押型REITs(Mortgage REITs),指通过购买或提供抵押贷款和抵押担保证券为收益型不动产项目提供融资,并从该等投资的利息中赚取收入的REITs;从流通属性来看,美国REITs可分为:(i)公开非上市REITs(Public Non-listed REITs),指需在美国证券交易委员会注册但不在证券交易所交易的REITs;和 (ii) 私募REITs(Private REITs),指免于在美国证券交易委员会注册且其股票不在证券交易所交易的REITs。[2]

美国法律允许采用股份公司、信托、有限责任公司或者合伙企业的组织形式来设立REITs。目前美国市场上公开交易的REITs较多采用股份公司的形式。股份公司型REITs以股份有限公司为载体,具有独立法人资格,可以通过出售公司股份向投资者筹集资金。投资者在投资后成为REITs股东,享有股东的权利,REITs再将收益以股利形式分配给投资者。

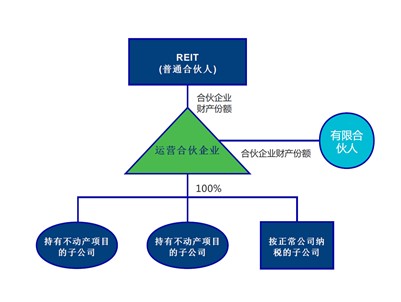

公开非上市的权益型REITs比较常见的结构是UPREIT(Umbrella Partnership Real Estate Investment)结构(见下图)。在该结构中,REITs往往通过一个运营合伙企业持有和运营其所有资产和业务。不动产持有人将其拥有的不动产注入到该运营合伙企业,并获得该合伙企业的财产份额。运营合伙企业财产份额的持有人可以要求合伙企业以现金赎回其财产份额,也可以通过该财产份额换取REITs的股份。在美国税法下,通过运营合伙企业进行的不动产买卖可以推迟或避免缴纳资本利得税,这也是UPREIT成为美国主要REIT运营结构模式的根本原因之一。

(伞形合伙REITs结构)[3]

根据美国法律,REITs需要在组织方式、投资内容、收益来源与收益分配等方面都符合严格的规定,才能享受相关免税待遇。如果不符合该等规定,就只能与普通的股份公司一样缴纳公司所得税。该等限制性规定主要包括:

1) 法律形式:

美国境内的任何合法的应纳税经营实体,由董事会或受托人管理;

2) 持有人限制:

每年的365天中至少335天(第一年除外)达到不少于100个股东;在任何税务年度的后半年(第一年除外),5个或更少的股东不能持有超过50%的股份;但对于境外股东没有限制;

3) 上市:

不强制要求上市;

4) 资产构成:

REITs的全部资产价值的至少75%有不动产资产、现金和现金等价物或政府证券;

5) 杠杆率:

暂时无法律或监管上的限制;

6) 收入:

至少75%的收入来自租金、不动产抵押贷款利息或不动产销售收益;

7) 利润分配:

每年应将其应纳税普通收入中的至少90%以股东股息形式分配。

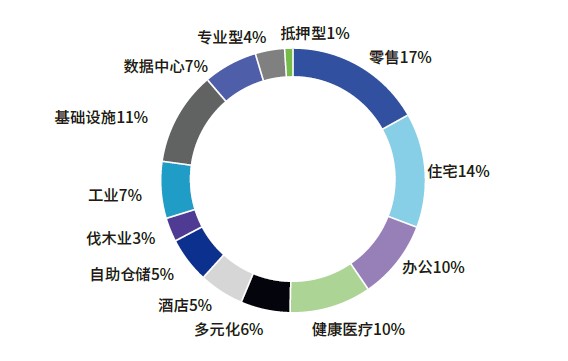

美国REITs投资的基础资产种类丰富,例如工业、办公、零售、住宅、基础设施、数据中心等,从历史回报水平来看,各类型REITs的表现差异较大。通常来说,美国REITs专注于特定的房地产行业,例如酒店、住宅、办公、工业等,但多元化REITs在其投资组合中持有不同类型的房地产的案例也日益增多。

美国REITs投资的不同基础资产类别

来源:Nareit[4]

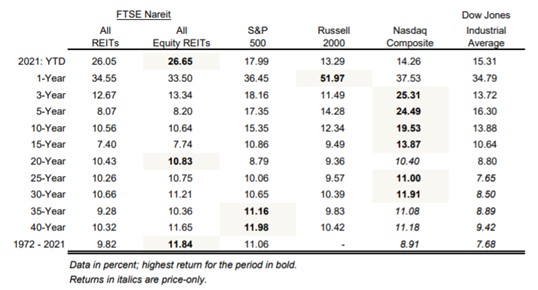

美国不同类型REITs综合回报率[5]

点击可查看大图

根据Nareit(Nation Association of Real Estate Investment Trusts,美国房地产投资信托基金协会)的数据,截止至2021年7月31日,共有182支REITs在纽约证券交易所上市,总市值达13,790亿美元,各不动产类型REITs的投资业绩如下表所示:

来源:Nareit[6]

年度总回报率比较(单位:%)(截至2021年7月31日)

来源:Nareit[7]

就酒店REITs的经营表现而言,美国酒店REITs拥有和管理着众多酒店和度假不动产项目,为各领域的顾客(从商务出行到个人旅游度假)提供住宿服务。就酒店REITs而言,在经历了COVID-19疫情期间特别巨大的市场变化之后,随着疫苗接种率的上升和消费者情绪的回暖,其经营情况逐渐显现出了复苏的迹象。根据Nareit数据显示,13支美国酒店REITs 2020年全年总回报率为-23.6%,而从2021年年初至2021年7月31日的总回报率已回升至10.33%。根据PwC美国酒店业指南(PwC Hospitality Directions US)预计,美国酒店2021年度入住率将增加到57.2%;继2020年下降21.3%之后,2021年平均每日房价(ADR)将增加8.0%;到2021年结束,每间可用客房收入(RevPAR)大约是疫情前水平的74%[8]。根据Green Street的一份报告,自疫情开始以来,美国酒店REITs在2021年3月份EBITDA(利息、税费、折旧及摊销前利润)首次为正数。并且,根据STR的数据,92%的美国酒店已在2021年4月实现盈利。[9]

二、新加坡REITs

除了在美国市场已经发展成熟,REITs在亚洲市场也已成为主要投资产品之一。截至2020年12月31日,亚洲市场上活跃的REITs共计185支,总市值达2,814亿美元,其中日本、新加坡、中国香港三地REITs市值合计占比近九成。分派收益率[10]从高到低依次为新加坡(6.4%)、中国香港(6.3%)、日本(4.8%),杠杆率从高到低依次为日本(44%)、新加坡(37%)、中国香港(28%),年化综合回报率[11](过去10年)从高到低依次为中国香港(10.8%)、日本(8.9%)、新加坡(8.8%),但是2020年新加坡上市REITs在新冠疫情的影响下表现优于中国香港和日本,平均综合回报率为-2.7%,而中国香港、日本REITs综合回报率分别为-13.0%和-13.1%。[12]

点击可查看大图

新加坡作为亚洲第二个推出REITs的国家,已经是除日本之外亚洲最大的REITs市场,并且逐渐成为一个全球性的REITs中心。1999年,新加坡金融管理局发布《新加坡不动产基金指引》,为REITs的发展奠定了基础。2001年,新加坡税务部门颁布《REITs所得税处理条款》,制定了“税收透明待遇",对达到分红比例90%的REITs可申请享受该优惠待遇,从而在REITs层面免征所得税,仅在投资者层面缴纳相应税款,避免了重复征税问题,为REITs的发展提供空间。2002年7月,新加坡第一支REITs – 凯德商用新加坡信托(CapitalLand Mall Trust)在新加坡交易所主板成功上市。

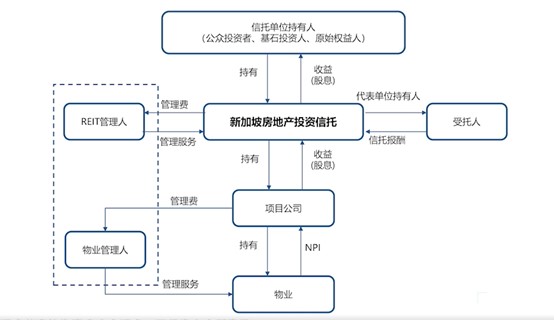

新加坡REITs(S-REITs)受《证券和期货法则》(Securities & Futures Act)和《集合投资计划守则》(Code on Collective Investment Schemes)的管辖,由新加坡金融管理局和新加坡证券交易所监管。S-REITs采取信托基金模式,其基本构架见下图。

(S-REITs基本结构)[13]

新加坡法律要求S-REITs必须有一个独立的受托人(Trustee),其依照信托契约和相关法律为信托单位持有人的利益持有REITs的财产,确保符合适用法律,并对投资者利益负责。受托人必须持有新加坡金融管理局颁发的相关执照。与美国REITs不同的是,S-REITs主要通过REITs管理人进行外部管理,且REITs管理人应独立于受托人。S-REITs管理人依照信托契约和相关法规管理S-REITs,制定和执行S-REITs的投资决策。新加坡法律亦对REITs管理人的资质做出了要求,例如:(i)必须是新加坡注册法人;(ii)注册资本不少于100万新加坡元;(iii)必须具有相关经验;以及(iv)持有新加坡金融管理局颁发的相关资本市场服务牌照等。物业管理人往往由REITs管理人任命,对S-REITs持有的底层资产进行管理,其主要职责包括监督和处理物业的出租、维护物业、开展营销活动。

为确保S-REITs的稳定性和公众投资者的利益,新加坡法律对S-REIT设定了一些限制性规定,主要包括:

1) 法律形式:

契约型信托计划;

2) 上市条件:

REIT产品的资本金中至少25%的份额要由至少500个公众持有者持有;

最低资产规模不低于2,000万新加坡元(如以外币发行,则为至少2,000万美元);

最低发行价格为0.5新加坡元;

已实现盈利的企业:在上一个财务年度税前盈利达到3,000万新加坡元,且拥有至少3年的经营记录;或,在上一个财务年度盈利、拥有至少3年的经营记录,且根据发行价格计算的总市值不低于1.5亿新加坡元;

未实现盈利的企业:若在上一个财务年度仅有营业收入,则根据发行价格计算的总市值不低于3亿新加坡元;

3) 投资行为:

a. 至少75%的存量资产要投资于可以产生稳定收入的不动产项目;

b. 禁止投资空置土地或抵押贷款(抵押担保证券除外),但投资于在空置土地上已获得批准的待见房地产项目或其他在建工程的除外;

c. 不得从事房地产开发业务(不包括对已建成物业翻新、翻修或重新装修),除非在开发完成后持有该房地产;

d. 投资于房地产开发业务和在建工程项目的合同总金额不得超过REITs总资产规模的10%(在满足特定条件的情况可以调高限额,但不得超过25%);

4) 收入:

REITs收入应主要来源于以下投资:(i) REITs持有不动产的租金收入(包括与出租不动产相关的收入,如承租人使用招牌位、广告费用的收入);或 (ii) 从特殊目的公司(“SPV")和其他允许的投资中获得的利息、股息及其他类似收入,但从其他来源获得的收入不应超过总收入的10%;

5) 杠杆率:

2022年4月之前,总杠杆比例限额为REITs总资产值的45%;2022年4月之后,总杠杆比例限额为REITs总资产值的50%;

6) 利润分配:

至少将营业收入的90%分配给信托单位持有人。

截至2021年7月30日,新加坡共有42支房地产信托在新加坡交易所挂牌上市,规模超过1,140亿新加坡元,相当于新加坡股市总市值的13%,10年总回报率为132.5%,10年的市值年复合增长率为11%,平均股息收益率为5.8%,平均负债率为37.5%[14]。

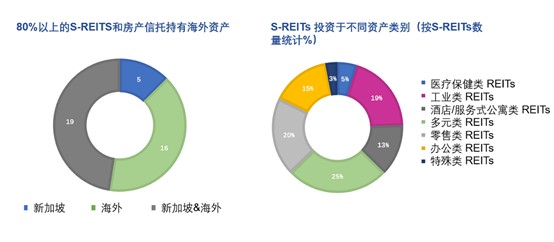

从资产区域及行业分布来看,超过80%的S-REITs拥有新加坡以外地区的资产,并且投资和拥有外国资产的呈上升趋势。S-REITs投资的底层资产包括有办公楼类、零售业类、酒店/服务式公寓类、医疗保健类、工业类、物流类等,其中酒店REITs占据13%(相关数据截至2021年7月30日,如下图所示)。

来源:SGX Research, SREITs & Property Trusts, August 2021

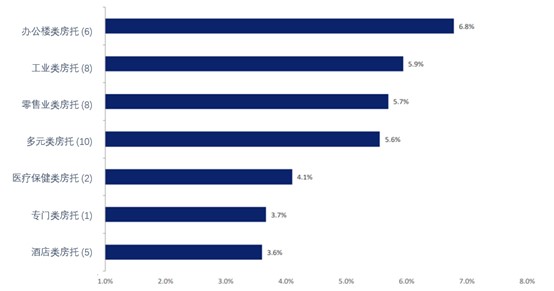

S-REITs按行业划分的收益率如下图所示:

来源:SGX Research, SREITs & Property Trusts, August 2021

截至2020年12月,有10支S-REITs持有国内物业资产,主要集中于零售、工业物流、服务式公寓、办公和商业综合体。

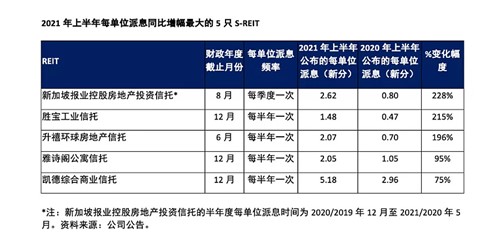

新加坡上市REIT和地产商业信托陆续公布了截至2021年6月30日的财务业绩或最新业务报告。公布2021年上半年派息情况的S-REIT每单位派息较去年同期平均增长36%[15]。2021年1月至6月,每单位派息涨幅最大的5只S-REIT的情况如下:

点击可查看大图

截止2021年4月,新加坡市场中的酒店类REITs基本情况如下[16]:

点击可查看大图

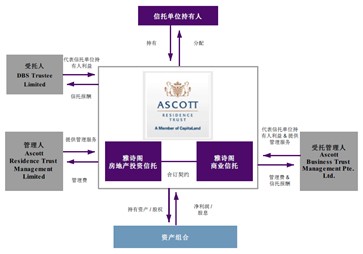

以雅诗阁公寓信托(Ascott Residence Trust, “ART") 的发展沿革为例,其为亚太地区最大的酒店类REITs以及全球十大酒店信托之一,截至2021年6月30日,其资产价值为73亿新加坡元。自2006年3月在新加坡证券所上市以来,ART主要投资于收益型房地产项目和相关资产,主要包括服务式公寓、酒店、租赁房产和其他住宿产品资产。2020年1月,ART完成腾飞酒店信托的合并,上市主体资产价值提升30%,并且合并后ART于2020年6月纳入富时EPRA Nareit全球发展指数。ART旗下包括88处物业,在亚太地区、欧洲和美国的15个国家/地区的38个城市拥有16,000多个单位。ART旗下物业主要以雅诗阁(Ascott)、盛捷(Somerset)、Quest和馨乐庭(Citadines)品牌经营。ART由雅诗阁房地产投资信托(Ascott Real Estate Investment Trust, “Ascott REIT")和雅诗阁商业信托(Ascott Business Trust, “Ascott BT")组成,由雅诗阁公寓信托管理有限公司(Ascott Residence Trust Management Limited,负责Ascott REIT)和雅诗阁商业信托管理有限公司(Ascott Business Trust Management Pte. Ltd.,负责Ascott BT)管理,两者都是新加坡上市的CapitalLand Limited的全资子公司,CapitalLand Limited是亚洲最大的多元化房地产集团之一。ART在中国大陆的投资组合资产包括苏州馨乐庭星海公寓酒店(Citadines Xinghai Suzhou)、武汉馨乐庭沌口公寓酒店(Citadines Zhuankou Wuhan)、大连盛捷天城服务公寓(Somerset Grand Central Dalian)、沈阳盛捷和平服务公寓(Somerset Heping Shenyang);天津盛捷奥林匹克服务公寓(Somerset Olympic Tower Tianjin)。[17]

(Ascott Residence Trust结构)[18]

(截止2021年6月30日,Ascott Residence Trust财务数据)[19]

三、香港REITs

2003年,香港证券及期货事务监察委员会(“香港证监会")发布了《房地产投资信托基金守则》(Code on Real Estate Investment Trust),为香港REITs的发展提供了法律基础。香港证监会是房地产投资信托基金的主要监管机构,所有房地产投资信托基金必须先得到香港证监会认可才能于证券市场上市。香港证监会认可的房地产基金受香港证监会的《房地产投资信讬基金守则》及港交所发出的有关上市规则的规制。2005年,领展房地产投资信托基金作为首支REITs在港交所挂牌上市。

香港并未就REITs单独发布税收优惠政策,但基于其自身的税收制度优势,香港REITs并无双重征税的不利因素,且总体税负较低。经过十多年的发展,香港已经发展成为一个主要的REITs市场。香港的REITs市场具有比较鲜明的特色,其单支REITs规模较大、发行目的明确、发起人以大型地产商为主,房企在REITs中承担重要角色,通常对REITs决策、管理拥有主导权[20]。香港REITs市场产品较少,其物业资产组合以综合类为主,包括零售、办公、酒店等。

2020年受新冠疫情和社会事件的冲击,香港REITs交易市值整体下降11%,相比股票价格整体下降5%较为疲弱,交易流动性有所降低。截至2020年12月31日,中国香港上市REITs数量共11支,总市值约304亿美元,其中有6支持有国内物业。香港REITs持有的国内物业主要集中为办公、零售、酒店、商业综合体和工业物流。2013年上市的开元产业信托(酒店)于2021年1月公告私有化退市。2021年5月,顺丰房地产投资信托基金(物流)挂牌上市,成为港交所上首支物流REITs。[21]

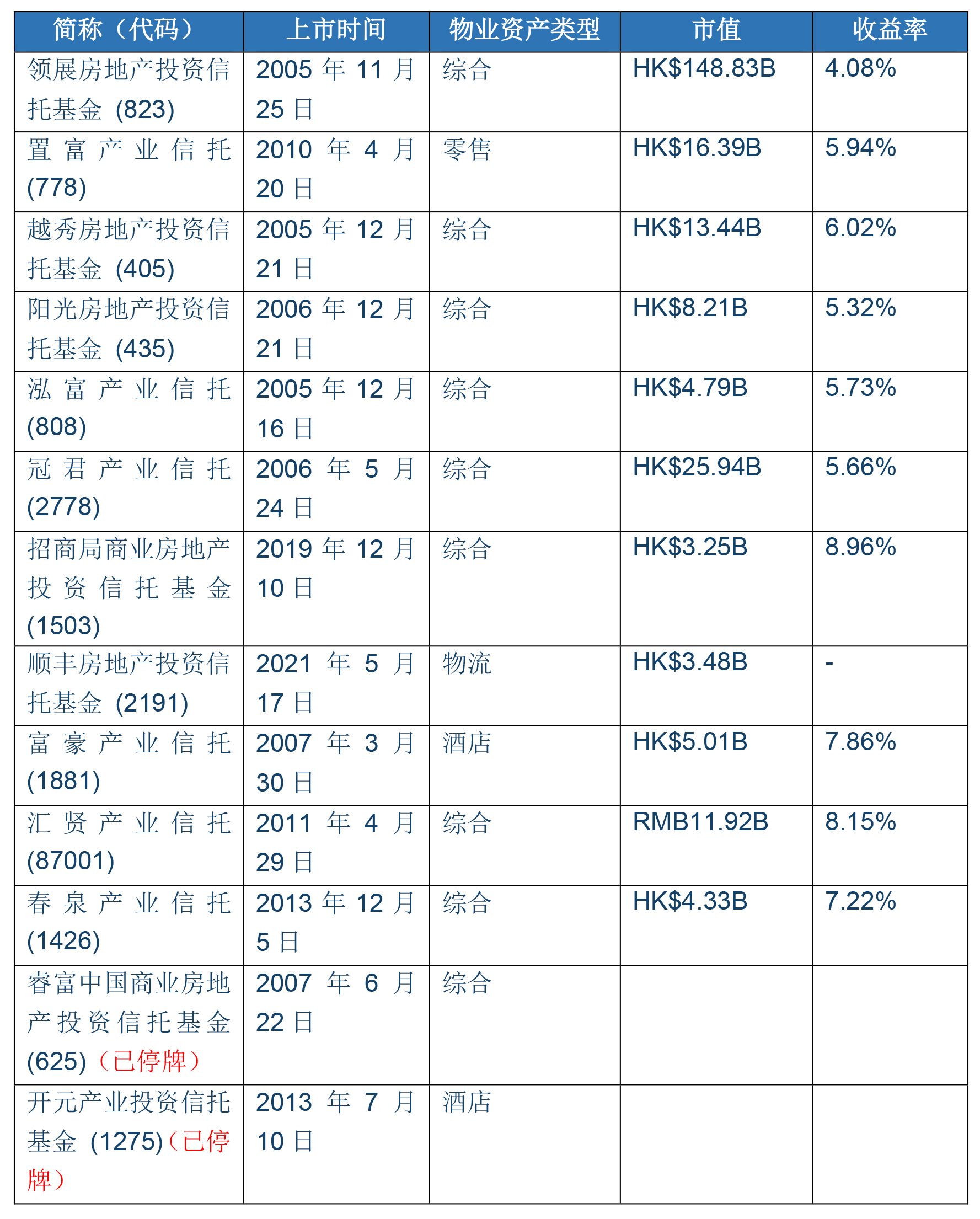

香港挂牌REITs(截至2021年9月3日)[22]

点击可查看大图

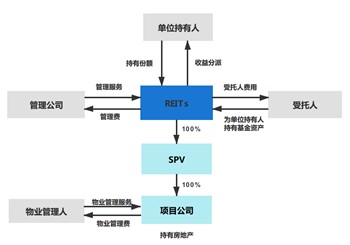

香港REITs以信托方式组成,是主要投资于位于香港或海外的房地产项目的集体投资计划,旨在向REITs持有人提供来自房地产项目的租金收入的回报。香港REITs的基本结构如下:

点击可查看大图

REITs通过出售基金单位获得的资金,根据其组成文件加以运用,以在其投资组合内维持、管理及购入房地产。REITs需要任命香港证监会接纳的受托人,为持有人的利益而持有REITs的资产,监察管理公司的活动是否符合REITs组成文件及适用监管规定,且该受托人要与REITs的管理公司保持相互独立性。REITs必须委任香港证监会接纳的管理公司,管理公司应根据REITs组成文件规定,为持有人的利益管理REITs。《房地产投资信托基金守则》对REITs设定了一系列限制规定,主要包括:

1) 法律形式:

信托;

2) 上市要求:

所有在香港的REITs产品必须要在香港证监会规定的时间内在港交所挂牌上市,并符合相应的挂牌上市规定;

3) 持有人限制:

REITS的已发行单位数目总额至少25%必须由公众人士持有;

4) 投资限制:

(a) REITs总资产价值至少75%必须投资于产生定期租金收入的房地产项目;(b) 一般不得参与物业发展及相关活动(不包括修缮、装修),除非物业发展费用和购入空置或正进行大规模发展、重建或修缮的建筑物的未完成单位的投资不超过REITs总资产价值的10%,该上限可提高至25%,但必须是REITs组成文件所容许的,且必须取得受托人的事先同意;(c) 在满足重要原则和特定条件的前提下,允许投资于少数权益物业,但对该等少数权益物业的投资总额不得超过REITs总资产价值的10%;(d) 非合资格少数权益物业、物业发展、相关投资及其他附属投资的总额在不得超过REITs资产总值的25%(合资格少数权益物业的投资不计入以上25%的上限; REITs在任何非合资格少数权益物业中所持有的价值不得超过其资产总值的10%)。同时,一个REIT持有地产项目的时间不得低于2年,除非在单位信托证券持有人大会中,以一种特殊决议的方式来取得信托单位持有人同意;

5) SPV:

REITs可成立和拥有SPV来持有其所投资的房地产项目,该等SPV必须合法且由REITs实际控制,REIT必须在SPV中持有绝大多数比例和控制权;

6) 杠杆率:

不得高于资产总值的50%;

7) 利润分配要求:

经审计的年度税后净收入的90%;

目前香港市场共有两项酒店REITs,分别是发起人为开元酒店集团的开元产业信托投资基金和发起人为富豪酒店国际控股的富豪产业信托。

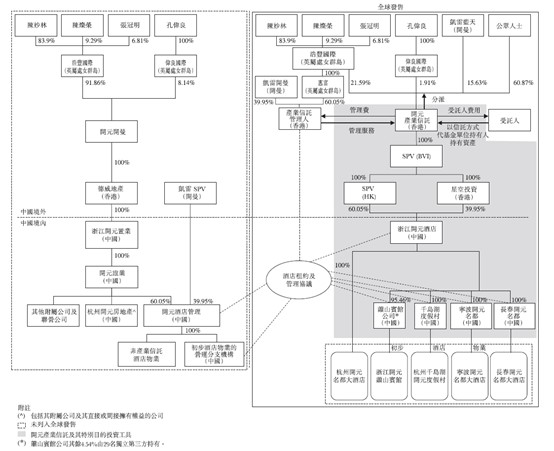

开元产业投资信托基金是全球第一个专注中国内地的酒店产业的REITs,其于2013年7月10日在港交所主板上市,挂牌价为3.5港元,总集资额约6.75亿港元。因招股反映不佳,原计划发行规模总集资额16.45亿-19.74亿港元未能实现。开元集团是国内最大的民营星级酒店管理集团之一,开元产业投资信托基金的上市之时的物业资产为开元集团旗下5家自持的酒店物业,包括杭州开元名都大酒店、杭州千岛湖开元度假村、宁波开元名都大酒店、长春开元名都大酒店四家五星级酒店,以及浙江开元萧山宾馆一家四星级酒店。开元产业投资信托的主要目标为:透过开元产业投资信托的附属公司(初步酒店物业的注册拥有人及出租人)与开元酒店管理及其附属公司(承租人及酒店管理人)之间的酒店租约及管理协定,向基金单位持有人提供稳定分派及取得稳定收益。

开元产业投资信托架构及与开元集团关系[23]

点击可查看大图

2021年4月,开元产业投资信托基金将旗下6家酒店(开封开元名都大酒店、杭州开元名都大酒店、浙江开元萧山宾馆、杭州千岛湖开元度假村、宁波开元名都大酒店和长春开元名都大酒店)出售给控股股东浩丰国际有限公司。交易完成后,开元产业投资信托基金将无剩余的经营房地产资产,从而符合《房地产投资信托基金守则》及相关房地产投资信托基金经营的标准。

富豪产业信托[24]是2006年12月11日在香港成立的不动产投资信托,由富豪资产管理有限公司管理,于2007年上市。富豪产业信托的主要目标是通过积极增持酒店及策略型投资酒店、服务式住宅及商用物业,为富豪产业信托的基金单位持有人提供长远、稳定及增长的分派及资本增持。于2020年12月31日,富豪产业信托之物业组合包括(a) 富豪机场酒店、富豪香港酒店、富豪九龙酒店、富豪东方酒店及丽豪酒店;及(b) 富荟湾仔酒店、富荟上环酒店、富荟炮台山酒店及富荟马头围酒店。

富豪产业信托为根据香港法例以基金单位信托形式成立之集体投资计划。富豪产业信托的管理人并非直接管理其投资物业。除富荟湾仔酒店外,所有酒店乃根据长期租赁协议出租予Regal Hotels International Holdings Limited之全资附属公司。承租人负责酒店业务之日常营运,并已为此根据长期酒店管理协议委聘富豪酒店国际有限公司为酒店管理人。富豪产业信托与酒店管理人就营运富荟湾仔酒店部分订立另一份酒店管理协议。富豪产业信托的受托人为德意志银行之全资附属公司DB Trustees (Hong Kong) Limited。受托人以信托形式为基金单位持有人之整体利益持有富豪产业信托之资产,并监督产业信托管理人之活动以符合信托契约及监管规定。

从国外及香港地区酒店业REITs的发展经验来看,REITs结合了房地产和证券的投资属性,其投资组合多元化、市场流通性强、管理透明度高的特点,使公众投资者能受惠于投资房地产项目,并为房地产项目的发展提供新的融资渠道。对于开发商而言,REITs可盘活存量资产,改善和丰富融资方式,减少负债和杠杆率,提升资产的管理水平以增加经营收益,并带动资产价值提升。

在国外成熟资本市场中,REITs产品已占有重要地位,并且为投资人带来了良好的收益回报。美国REITs的10年年化综合回报率超过10.5%、香港为10.8%、新加坡为8.8%。我国REITs市场尚处于初期试点阶段,从目前已经上市的两批基础设施REITs产品的表现情况来看,有专业人士估计产权类和特许经营权类产品全周期投资的内部收益率(IRR)将至少达到6-7%[25]。虽然国内试点政策暂时仅允许基础设施类项目作为REITs产品的底层资产,但国内已有众多优质房地产项目采用REITs形式赴香港、新加坡上市融资,而且类REITs产品市场在国内也已经具有相当的规模。因此,随着国内商业房地产市场的不断成熟,推动我国REITs市场的发展,将其从基础设施项目领域拓展至包括酒店业在内的其他商业房地产领域,为国内优质房地产项目在国内上市融资提供机会与便利也必定是将来的发展趋势。

[注]