ARTICLES

专业文章

新《公司法》实施后公司生存指南系列之——股东权利保护解读

新《公司法》实施后公司生存指南系列之——股东权利保护解读

引言

2023年12月29日,十四届全国人大常委会第七次会议修订通过《中华人民共和国公司法》,自2024年7月1日起施行。本次《公司法》修订在加强股东权利保护有诸多亮点,包括:强化股东知情权;完善临时股东会召集、临时提案权规定;新增控股股东滥用股东权利情况下的股东回购请求权规定;新增同比例减资原则性规定及例外规定;新增双重代表诉讼规定等。法治是最好的营商环境,本次公司法修订仍然是围绕着优化营商环境的应有之义展开,基于实践中存在问题以及行之有效的解决方案所做出的针对性修改。本文旨在就本次修法中加强股东权利保护中部分重点修订、新增内容进行溯源性分析,进一步揭示其在商事纠纷中解决的实践问题及后续的关注点。

一、股东知情权

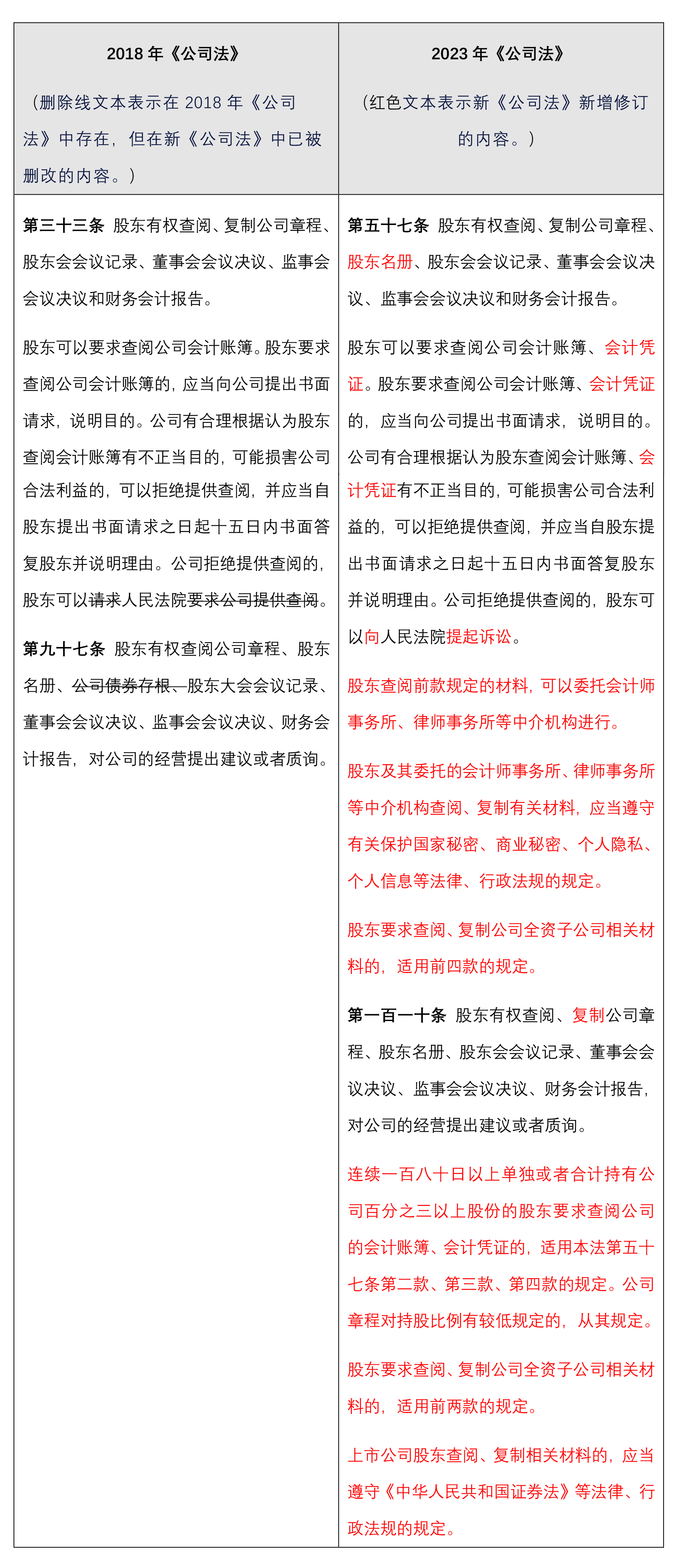

(一)法条修改情况

本次公司法修订,对于有限责任公司股东知情权,明确了股东可以查阅会计凭证,吸收、完善了司法解释中委托会计师事务所、律师事务所等中介机构辅助行使查阅权的内容,同时将知情权的行使对象拓宽至全资子公司;对于股份有限公司股东知情权,新增复制资料的规定,并将查阅、复制的范围与有限责任公司股东保持一致,但对查阅公司会计账簿、会计凭证的股东身份进行了限制,连续一百八十日以上单独或者合计持有公司百分之三以上股份的股东才有权查询。

(二)知情权行使客体明确包括会计凭证

在本次公司法修订前,司法实践中关于股东知情权的一大争议焦点即为知情权范围是否包括会计凭证。

在《最高人民法院公报》刊载的李淑君等诉江苏佳德置业发展有限公司股东知情权纠纷一案中,审理法院认为,公司的具体经营活动只有通过查阅原始凭证才能知晓,根据会计准则,相关契约等有关资料也是编制记账凭证的依据,应当作为原始凭证的附件入账备查,最终认定查阅权范围包括会计账簿及会计凭证(含记账凭证、相关原始凭证及作为原始凭证附件入账备查的相关资料)。

进一步地,虽然2017年《公司法司法解释四》没有保留征求意见稿中“股东可以查阅会计凭证"的规定,但在《最高人民法院公司法司法解释(四)理解与适用》中说明了是因为存在争议,所以删去了股东可以查阅原始会计凭证的规定,而留待司法实践探索。在此背景下,大量实践案例通过将会计账簿外延拓展至会计凭证的解释方式,支持股东查阅会计凭证。

但2020年3月在(2019)最高法民申6815号案中,最高院认为,根据《会计法》规定,会计凭证和会计账簿是不同的概念,不应随意超越法律规定扩张解释股东知情权的权威,将会计账簿解释为包括会计凭证。此后,司法实践中对于查阅会计凭证主张的支持态度有所缩紧,但仍不乏有支持股东查阅会计凭证的案例(如(2021)沪02 民终8327 号)。

本次公司法修订,在成文法层面上解决了股东查阅会计凭证的障碍,应当注意的是,从判例意见的演变来看,最高院实际并不排斥在正当情形下股东有权查阅会计凭证这一心证结论,而是排斥在法律未有明文规定下通过扩大解释方式获得结论的论证过程,因此条文修正赋予了结论正当性。基于前述逻辑,亦可以对股东是否可以查阅未被归入会计凭证的其他合同(实践中合同可能不会被归入会计原始凭证,很多情况下是以进货单、发票等入账)等文件的问题作出回应,即在法定查阅材料范围外的其他材料不应支持查阅。

(三)知情权行使主体拓展至全资母公司股东

从此前司法实践中看,母公司股东主张对子公司行使知情权的案例也时有发生,但法院通常会考虑到子公司本身的人格独立性,而不予支持母公司股东的行权请求(案例见(2023)苏13民终149号、(2023)粤01民终6561号、(2022)沪0115民初56148号)。如果在公司章程本身规定股东可以查阅子公司资料的情况下,法院则倾向于支持股东的行权请求(案例见(2022)苏02民终7878号、(2014)沪高民二(商)申字第S158号)。只有在极个别案例中,法院突破了子公司的人格独立,支持股东对子公司的知情权,如在(2017)苏执监648号中,江苏高院认为集团公司控制子公司经营、财务管理、财务资料,子公司的会计账簿在实质上与属于集团公司所有无异,进而支持了股东查阅子公司财务账簿的请求。

需要注意的是,将股东知情权扩张至全资子公司,并非是对母子公司之间独立人格的否定,而是股东权利穿透的应有之义。一方面,从全资子公司与母公司之间的关系来看,全资意味着所有的财产权益归属于母公司,不存在其他股东利益;另一方面,从知情权的权利属性来看,知情权本身与公司经营管理无关,本质上是缓解中小股东的信息不对称,避免其权益受损。因此,对全资子公司行使知情权并不会当然造成母子公司之间独立人格的否定。本次公司法修订将股东知情权的对象拓展至全资子公司,亦是基于实际情况对母公司中小股东的加码保护,仅将知情权对象拓展至全资子公司,但不包括控股子公司,也是考虑到股东权利与公司经营之间的法益平衡而做出的保守性修改。与知情权对象扩展相类似,新公司法第189条也增加了全资子公司董监高或他人侵犯子公司利益情况下,母公司股东有权起诉的双重股东代表诉讼规定,也是基于同样的法益保护考量,本文中不再赘述。但由于公司法并未对全资子公司的概念进行界定,此处的全资子公司是否仅指直接全资子公司,抑或是包括了间接全资子公司尚待进一步司法实践的检验查证。

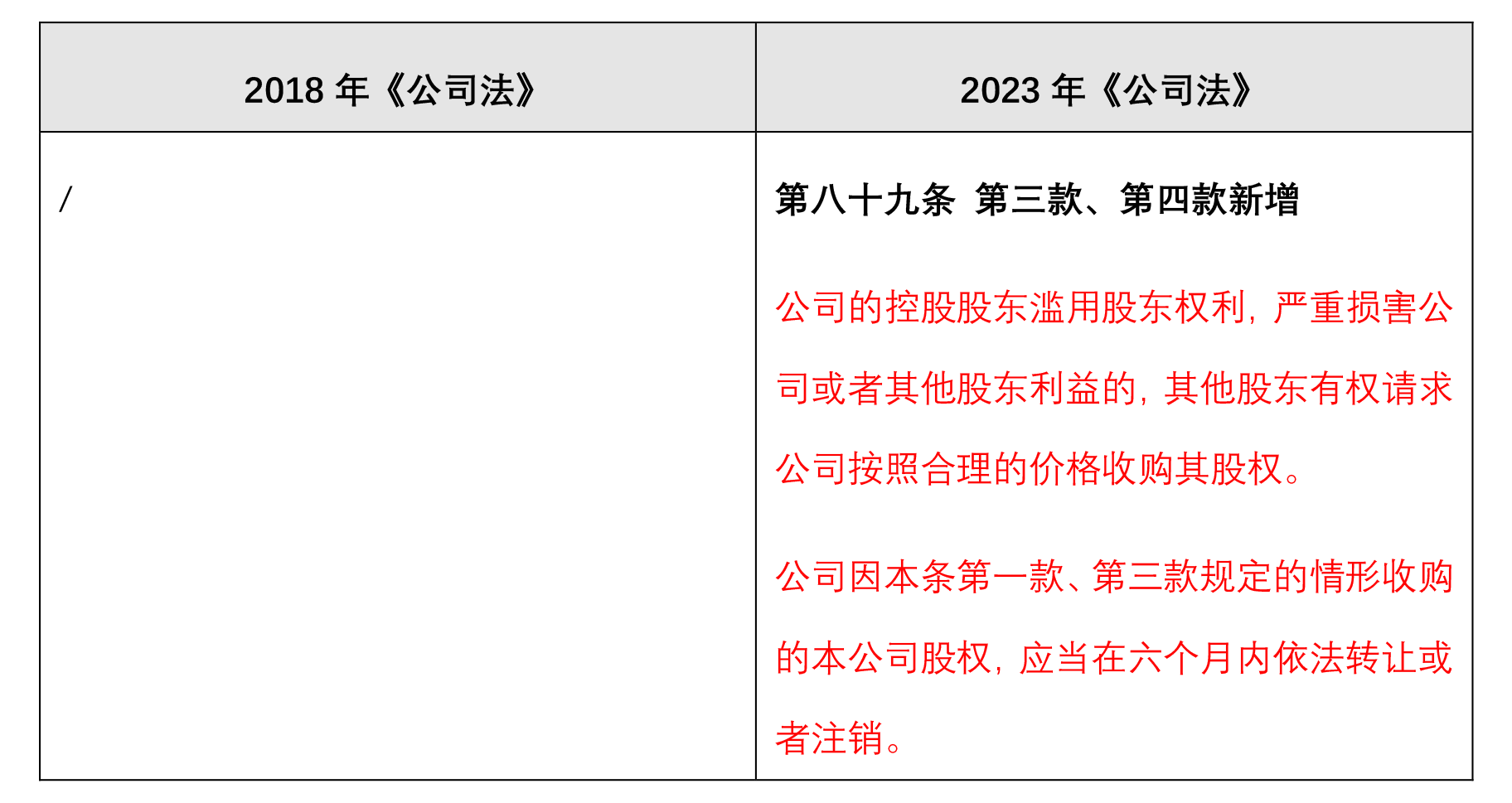

二、股东压迫下的回购请求权

(一)法条修订情况

本次公司法修订在原有的异议股东回购权基础上,新增了在有限责任公司控股股东滥用股东权利情形下,其他股东向公司主张回购的权利,该条规定增设于异议股东回购请求权规定之后,行权条件及前提与异议股权回购请求权相独立,是中小股东权利保护的兜底性条款。

(二)股东压迫下的救济路径完善

从现行公司法规定来看,在中小股东权益受到侵害时,法定的退出路径只有在股东对特定股东会决议提出反对情况下的回购权,以及公司僵局下的强制解散。但一方面异议回购权行使的情形有限且严苛,在很多情况下无法主张;另一方面,强制解散的救济路径过于激烈,属于“最终手段",在部分情形下可能会超出解决问题的合理必要限度,并且可能会损害公司债权人利益,为此《公司法司法解释二》也鼓励法院在解散公司案件中调解,支持当事人之间协商达成转让或公司回购股权约定。此外,虽然现行公司法第20条、21条规定了股东滥用权利情况下的损害赔偿责任作为兜底性、原则性规定,但在损害赔偿后股东身份仍然存在,股东压迫的问题可能会持续存在,问题无法实质性解决。因此,本轮公司法修订增设股东压迫下的回购请求权,完善了我国公司法在中小股东权利保护体系构建上缺少相对温和性的股东退出途径的瑕疵。

从司法实践看,最高院在(2014)民申字第2154号案的判决理由中对于股东压迫下的回购请求权提供了侧面说明。在本案中,公司未通知股东即召开股东会作出决议,股东基于公司法异议股东回购请求权要求公司回购股权,最高院认为从形式上看,股东未参与股东会并提出异议不满足公司法异议股东回购请求权的形式要件,但在股东未收到通知情况下无从了解决议内容,股东后续明确表示反对后公司继续转让资产侵害了股东权益;从实际处理效果看,公司股东之间因利益纠纷产生多次诉讼,通过让小股东退出公司的方式,有利于尽快解决公司股东之间的矛盾和冲突,从而保障公司利益和各股东利益。

考虑到现行公司法明确规定了异议股东回购请求权的前置要件,且现实情况存在复杂性,确有出现现有规定情形外的严重损害中小股东权益的行为,基于立法本意,股东压迫回购请求权的设置能够充分、合理保障中小股东权益,且由于本身条文具有兜底性质,也为个案实质判断何种情况下符合“严重损害"情形留下解释空间。

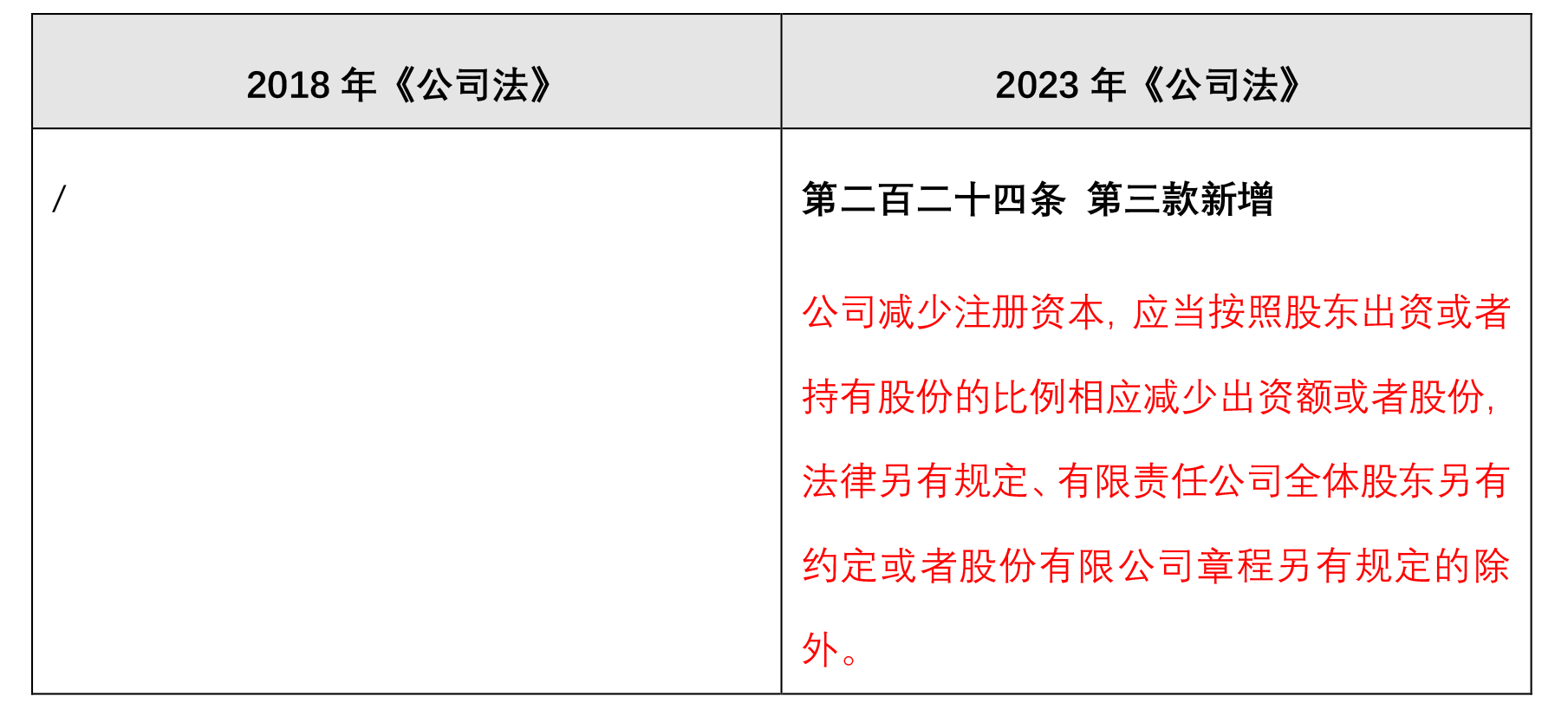

三、法定同比例减资

(一)法条修订情况

本轮公司法修订新增了公司减少注册资本时原则上应按持有比例减少的原则性规定,除非有限公司股东全体另有约定或股份有限公司章程另有规定。

(二)定向减资决议效力争议

现行公司法第43条规定了增资或减资的决议需经三分之二以上股东表决通过,但只规定了增资时原则性按实缴比例认缴,未对减资时的安排进行规定。在司法实践中,有法院认为定向减资决议只需经过三分之二以上股东表决通过即可,在(2018)沪民申1491号案中,上海高院认为,公司成立后股东缴纳的出资额已经转化为公司的注册资本,所有权属于公司,在公司运营过程中根据具体经营情况需要对注册资本进行增减时,需要遵守公司权力机构股东会作出的决议,注册资本的增减必然涉及具体股东出资额及出资比例的变化,若强求达成一致意见才能对注册资本进行增减,显然有违公司法第四十三条规定的初衷,在个别股东反对情况下通过定向减资的决议正当合法。

从权益角度看,某一股东的定向减资退出会造成其他股东持股比例的上升,似乎是对股东权利的增益,但从负债角度来看,这会导致各股东注册资本所对应负债比例的增加(举例来说,如公司注册资本100万,负债80万,则各股东资本负债比例为80%,但此时如定向减资20万,未减资股东资本负债率则会变为100%),因此定向减资可能也会损害其他股东利益,如果可以以三分之二比例通过定向减资决议,对反对股东而言则是在未取得同意情况下损害了他们的利益。对此亦有法院作出进一步分析,在(2018)沪01民终11780号案中,上海市一中院认为三分之二的通过比例仅是是否同意进行减资的表决比例,但不包括减资后股权在各股东之间的分配,不同比减资会直接突破公司设立时的股权分配情况,如只需经三分之二以上表决权的股东通过即可做出不同比减资决议,实际上是以多数决形式改变公司的股权架构,因此认为股东会决议中定向分配减资金额部分内容不成立。在被编入《人民法院案例选》(2018年第1辑)的(2017)苏02民终1313号案中,无锡中院也持有类似观点。

反观过往判例中的矛盾观点,支持定向减资需全体股东同意的观点从结论上看似乎更为合理,但其解释路径却是基于“同股同权"的公司法原理,而缺乏具体条文支撑,特别是在同比例增资有明文规定的情况下,同比例减资的解释形成了实质上的类推解释。本轮公司法修订对此进行了法律续造,弥补了在论证环节中的瑕疵,充分尊重了中小股东在减资事项中的表决权。

四、小结

本轮公司法修订进一步加强了对处于弱势地位的中小股东保护,这对完善我国股东中心主义的公司治理体系来说有着重要意义。纵观本轮公司法修订中对于中小股东权利保护的修订内容,除了对全资子公司的知情权及代表诉讼作出了突破性规定外,其他修订内容并未实质突破此前司法实践中裁判意见范畴之外,更多是通过法律续造的方式,为合理的裁判观点提供可以依据的法律规定,而不再需要法官在个案中通过繁琐的法律解释方法得出结论,这也有利于维护法律本身的安定性,避免司法实践中对于法律规范进行过度解释。同时,我们也期待着本次修订中的一些兜底性规定能在后续司法解释或司法实践中得到进一步地细化、落实。