ARTICLES

专业文章

论保证人破产后主债务人部分清偿时保证债权数额的调整

论保证人破产后主债务人部分清偿时保证债权数额的调整

一、问题的提出

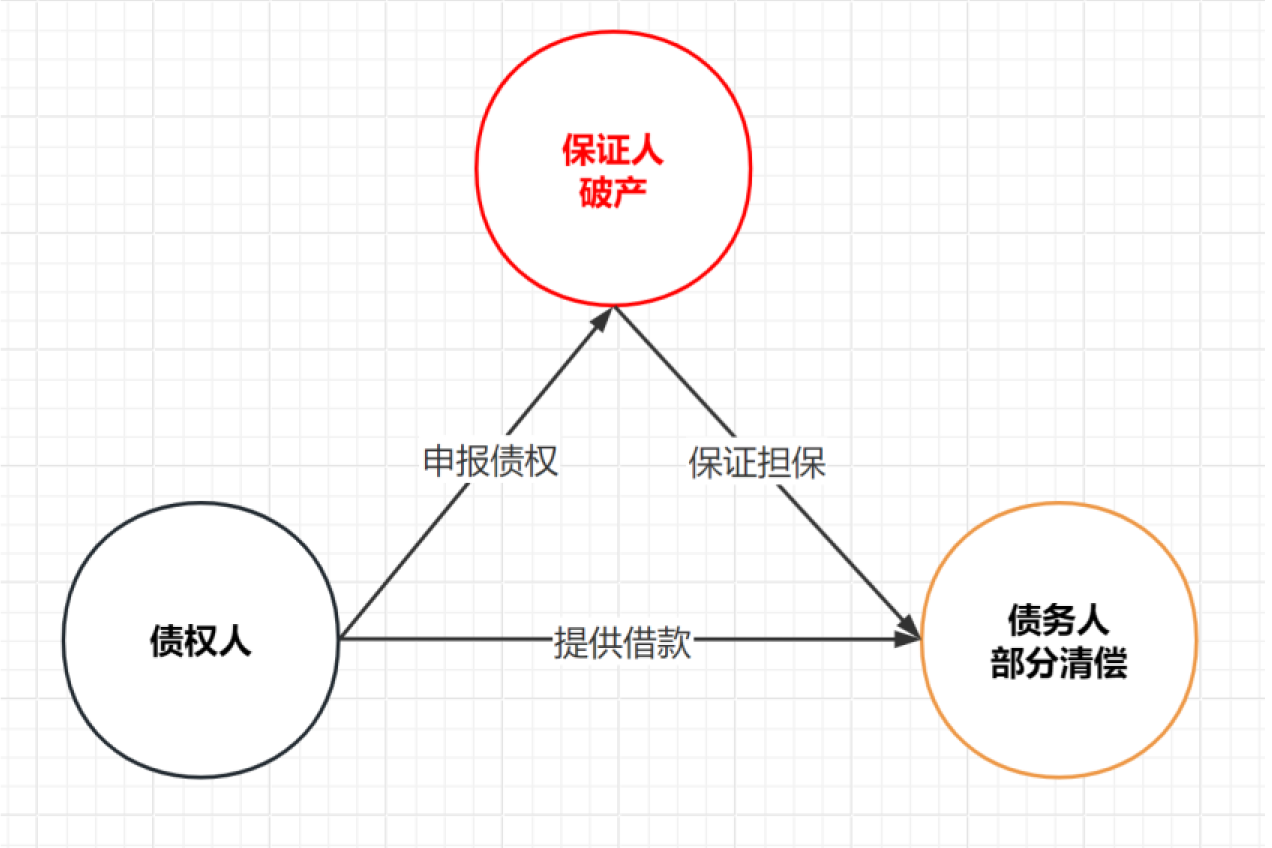

债务人向债权人借款,由保证人提供保证担保。借款到期后,债务人与保证人均未偿还该笔借款。后法院裁定受理保证人的破产申请,债权人因此向保证人的管理人申报债权,要求保证人就债务人所欠借款及利息承担保证责任。管理人审查并确认了该笔债权。(简见以下表1案型法律关系表)根据《最高人民法院关于适用〈中华人民共和国民法典〉有关担保制度的解释》(下称“《民法典担保制度解释》")第22条之规定,[1]保证债权应当自保证人的破产申请受理时起停止计息。与债务人破产时保证债权随同主债权停止计息不同的是,保证人破产导致保证债权停止计息,却不能反向及于主债权也停止计息。其后债务人向债权人清偿了部分债务。此时,管理人将面临如下难题:在主债权未停止计息的情况下,债权人获得债务人部分清偿后,在保证人的破产程序中,管理人先前认定的债权数额是否须要调整?如果须要调整,应该如何进行调整?鉴于该问题在实务中相对较为前沿,笔者曾多次尝试检索与之相关的法规、判例、理论文献、实务文章等,对于解决该问题的资料寥寥无几。虽无前人的解决方案可供参照,但该问题仍然亟待解决。在缺乏相应法律规范的情况下,下文将通过民法基础理论的推演,尝试为解决这一问题提供思路。

表 1 案型法律关系表

二、分析意见

(一)保证债权数额是否须要调整?

在保证人破产的情况下,债权人自主债务人处获得部分清偿后,其在保证人破产程序中已认定的保证债权数额是否须要调整?下文就一般保证人破产和连带保证人破产的情形分别加以论述。

1. 一般保证人破产

根据《中华人民共和国民法典》(下称“《民法典》")第687条第2款之规定:一般保证的保证人在主合同纠纷未经审判或者仲裁,并就债务人财产依法强制执行仍不能履行债务前,有权拒绝向债权人承担保证责任。故一般保证人向债权人承担的是补充责任。另根据《最高人民法院关于适用<中华人民共和国企业破产法>若干问题的规定(三)》(下称“《破产法司法解释三》")第4条第2款之规定:在主债权未到期时,虽然一般保证的保证人不得主张行使先诉抗辩权,但债权人在一般保证人破产程序中的分配额应予提存,待一般保证人应承担的保证责任确定后再按照破产清偿比例予以分配。该规定亦表明,在破产程序中一般保证人对债权人仍然承担的是一种补充责任。换言之,尽管一般保证人因为被法院受理破产而失去了先诉抗辩权,但一般保证的补充责任性质并未改变。因此,一般保证人仍然只需对主债务人无法清偿的部分承担清偿责任。综上所述,在一般保证人破产后,主债务人向债权人部分清偿的,管理人应当对保证债权的数额予以调整,具体调整方式为:首先,根据主债务人已经清偿的部分来核减主债权的金额;随后,再据此确定一般保证人应承担的保证责任,即保证债权的数额;最终在其保证责任确定后,一般保证人再按照破产清偿比例予以分配。

2. 连带保证人破产

根据《民法典担保制度解释》第22条之规定,保证债权在保证人破产申请受理时停止计息,即保证债权的数额因保证人破产而固定。然而,主债权却因未停止计息而持续增加。若连带保证人未进入破产程序,其本应对尚未清偿的主债权承担全额清偿责任。但是,保证债权的数额已经因连带保证人破产而固定,并不因主债权未停止计息而同步增加,在这种情况下,若主债务人向债权人部分清偿的,管理人是否应当对保证债权的数额进行核减?若须要核减,又应如何核减并最终确定保证债权的数额?司法实践中争议大多集中于此。

有观点认为无须调整,[2]理由如下:

第一,从利益平衡的角度分析。根据上海破产法庭官方微信公众号发布的2022年度审理数据显示,审结的8件破产重整成功案件中,普通债权42亿元,平均清偿率4.9%;审结的274件破产清算案件中,普通债权440.8亿,平均清偿率2.3%。[3]综合来看,破产案件中普通债权的清偿率通常较低。因此,连带保证人破产案件中的受偿数额往往不足以覆盖债权人的全部债权,几乎不会出现超额清偿的情况。为了确保债权人能够最大限度地获得清偿,同时又不破坏破产程序公平清偿的原则,应当允许债权人在连带债务人的破产案件中全额申报债权,但最终的受偿总额不得超过其债权总额。如果债权人超额受偿,根据《民法典担保制度解释》第23条之规定,管理人有权在其承担担保责任的范围内请求债权人返还超额受偿的部分。这部分超额受偿的款项应当返还给管理人并归入破产财产,最终由其他债权人按破产清偿顺序和比例予以分配。

第二,从借鉴域外法的角度。根据《瑞士联邦债务实现与破产法》第216条的规定,在多个债务人破产时,债权人可在每个债务人处全额申报债权,若全体债务人清偿的总和大于债权总额,则多出部分应当按各债务人的内部承担比例返还给各债务人。[4]此外,比较法上的申报恒定原则也值得参考,若债权人在某个破产债务人处申报后从其他债务人处获得了清偿,则无须再对原申报数额进行调整。[5]

第三,从类推适用现行法律的角度。根据《破产法司法解释三》第5条第2款之规定:债权人向债务人、保证人均申报全部债权的,从一方破产程序中获得清偿后,其对另一方的债权额不作调整,但债权人的受偿额不得超出其债权总额。因此,可以类推适用前述规定,当主债务人向债权人部分清偿的,作为保证人的管理人应当对破产程序中保证债权的额数不作调整,除非债权人的受偿额超出其债权总额。如此一来,最终的效果符合利益平衡的价值取向,也与比较法上的规定相一致。

另有观点认为须调整,理由如下:

首先,《破产法司法解释三》第5条第2款之规定的适用情形是债务人、保证人均被裁定进入破产程序,即,若债务人尚未进入破产程序或债务人系自然人是无法类推适用该条款的。其次,《企业破产法》第52条规定:“连带债务人数人被裁定适用本法规定的程序的,其债权人有权就全部债权分别在各破产案件中申报债权。"该条所谓的“全部债权",是指破产申报时债权人实际享有的债权总额。[6]若数个连带债务人先后破产,在后一破产程序开始时,债权人已经由前一破产程序获得部分清偿,则债权人在后一破产程序中申报的债权应为扣除已清偿部分后的债权总额。[7]故债权人已经从主债务人处获得部分清偿,则保证人的管理人应参照前述规定在破产程序中就按扣除已获清偿的部分,最终确定债权人对保证人实际享有的债权总额。

笔者倾向于认为须调整,理由如下:

第一,担保系为保障债权的实现而存在,须从属于其所担保的主债权。担保权利也就成为依附于主债权的从权利,具有从属性,与所担保的主债权同其命运和效力。由此,担保的发生以主债权成立为前提,其范围不得大于主债权。[8]另根据《全国法院民商事审判工作会议纪要》第55条之规定:担保人承担的担保责任范围不应当大于主债务,是担保从属性的必然要求。综上,不论一般保证还是连带责任保证,均属于保证担保。根据担保的从属性,保证债权的范围不得大于主债权的范围,债权人通过担保实现的债权以主债权数额为限。[9]而一般保证和连带保证只是清偿顺位上的差异,在范围从属于主债权这一点上二者是一致的。

第二,根据破产法上的禁止超额受偿原则,破产法的主要功能在于贯彻实体权利,禁止权利人获得本不应享有的利益,若债权人在向保证人的管理人申报债权后,已从其他债务人或保证人处获得了全额清偿,保证人的管理人有权不再对其进行分配,债权人也有义务向保证人的管理人告知其已获全部清偿的事实。具体到部分清偿的场景下,假设债权人在向保证人的管理人申报债权时,已从其他债务人或保证人处获得了部分清偿,则其应按扣除已获清偿部分的剩余实际债权金额向保证人的管理人申报债权;同理类推,假设债权人在向保证人的管理人申报债权之后从其他债务人或保证人处获得了部分清偿,则应对其已申报的债权金额予以调整,扣减其已获清偿的部分,仅就其未获清偿部分通过保证人的破产程序要求管理人予以清偿。

综上所述,笔者认为债权人从主债务人处获得部分清偿后,管理人须根据已清偿金额对应调整保证债权的数额。

(二)保证债权数额如何调整?

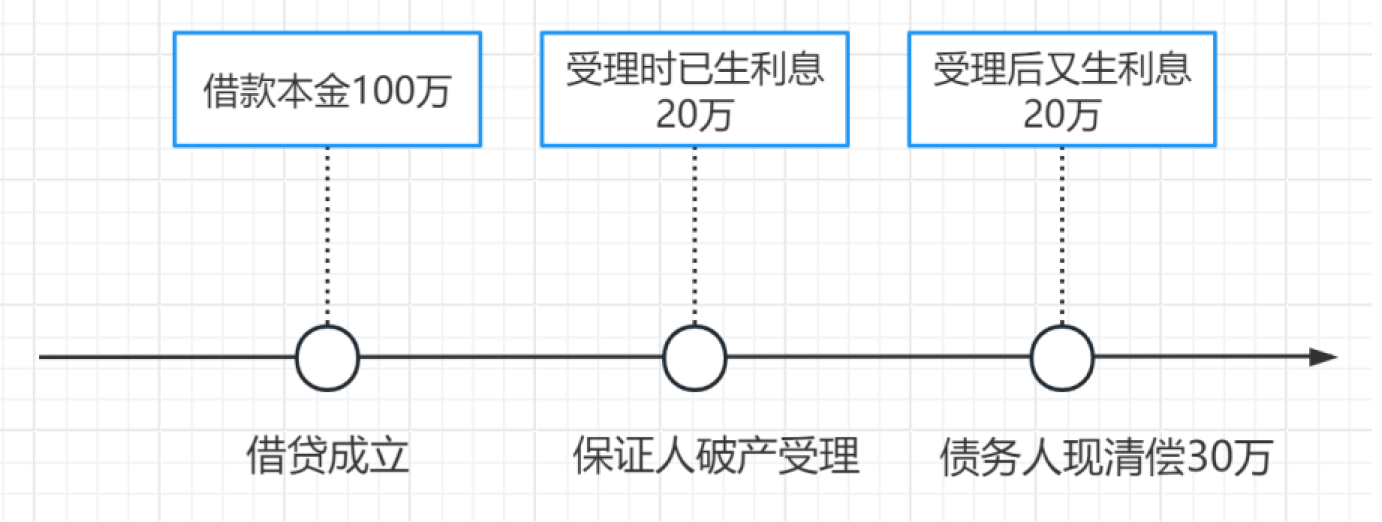

如前文所述,债权人从债务人处获得部分清偿后,管理人须根据受偿金额对应调整保证债权的数额。接下来的问题是,管理人应当如何调整保证债权的数额?为了便于说明,下文结合开篇所举的案例,补充以下条件予以阐明(简见以下表2案型补充条件表):债务人向债权人借款100万元,在保证人破产受理时(保证债权停止计息),主债权已生利息20万元,此时保证债权的数额因破产受理确定为120万,而主债权则继续计息。当主债务人向债权人清偿30万时,主债权的本金及利息合计为140万元,此时管理人应当如何核减保证债权的数额?

表 2 案型补充条件表

如前所述,保证债权的数额不应超过主债权的数额,要确定保证债权的数额,必须首先明确主债权的数额。由此又衍生出债务清偿抵充的问题,根据《民法典》第561条之规定,[10]当主债务人的给付不足以清偿全部债务的,除非当事人另有约定,应当按照首先清偿实现债权的费用,其后清偿利息,最后清偿本金的顺序予以履行。现债务人实际清偿的数额为30万元,该给付不足以清偿该债权所生的全部利息。随之而来的问题是,管理人应当如何认定保证债权的数额,是直接在原保证债权认定结果上扣减主债务人的清偿数额,抑或是其他方式?法律对此并无明确规定,实践中存在不同的观点:

破产企业倾向于认为:应当在原保证债权认定结果上扣减主债务人的清偿数额(即认定保证债权余额为90万)。其理由如下:根据《民法典担保制度解释》第22条之规定:“人民法院受理债务人破产案件后,债权人请求担保人承担担保责任,担保人主张担保债务自人民法院受理破产申请之日起停止计息的,人民法院对担保人的主张应予支持",据此可知,保证债权的数额自法院受理保证人破产案件时已经固定,故主债务人部分清偿的数额只能在原保证债权认定结果上全额扣减。

债权人倾向于认为:应当对保证债权的数额不予调整(即仍认定保证债权余额为120万)。其理由如下:债权人从主债务人处受偿的数额加上保证人破产程序中分配的数额(以不调整保证债权的数额为基数)大概率仍难以全额清偿其债权,从维护债权人合法利益的角度出发,在债权人未超额受偿的前提下,应当尽可能让担保发挥其应有的作用,以充分实现其债权。

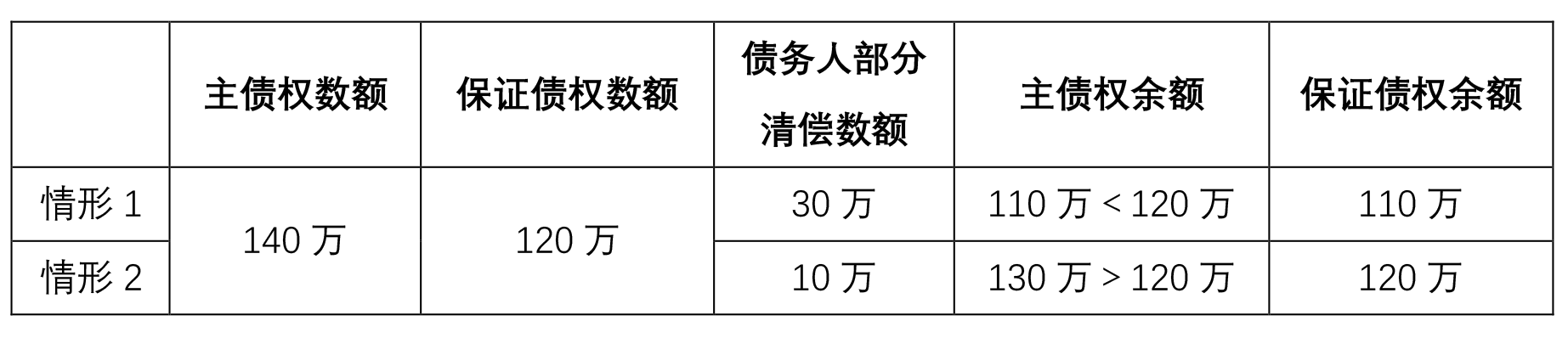

笔者认为,管理人应当根据债务人清偿的情况先核减主债权的数额,并确认目前主债权的余额,再根据保证债权的从属性来限定保证债权的数额(即认定保证债权余额为110万)。具而言之,首先计算出主债权清偿时点的主债权的余额;又因保证债权的范围从属于主债权,故保证债权的数额不得高于主债权。若主债权余额大于等于管理人确认的保证债权的数额,则维持保证债权的数额不变;若主债权余额小于保证债权的数额,则保证债权数额应当减少至与主债权相同的数额。下表通过对比的方式来说明前述核减思路。

表 3 核减对比表

三、结论

当保证人破产时,债权人通常会向管理人预先申报保证债权,以实现其保证担保的价值。保证债权应当自保证人破产时起停止计息,与债务人破产时保证债权随同主债权停止计息不同的是,保证人破产导致保证债权停止计息,却不能反向及于主债权也停止计息。然而,在主债权数额不断增加的情况下,主债务人部分清偿了债务,管理人是否须要调整已认定的保证债权数额,以及如何进行调整,相关文献资料几近于无。尽管对于这一问题存在法律规定和理论探讨的空白,但可以通过民法基础理论的推演得出以下结论:管理人应当就债务人的清偿情况对主债权进行核减,并根据保证债权的从属性,以主债权的余额来限定保证债权的数额,从而确保保证债权的数额不得超过主债权受偿后的余额。我们期待未来在破产法领域的研究和实践中,能够为类似问题的解决提供更为清晰和有效的指导,以促进法治建设和司法公正的实现。

[注]

[1] 《最高人民法院关于适用〈中华人民共和国民法典〉有关担保制度的解释》第22条:人民法院受理债务人破产案件后,债权人请求担保人承担担保责任,担保人主张担保债务自人民法院受理破产申请之日起停止计息的,人民法院对担保人的主张应予支持。

[2] 最高人民法院民事审判第二庭编著:《最高人民法院关于企业破产法司法解释(三)理解与适用》,人民法院出版社2019版,第32页。

[3] 上海破产法庭2022年度审理数据,网页链接:https://mp.weixin.qq.com/s/Hybe7GPbIzYQf1pwabOU-Q。

[4] 参见《瑞士联邦债务实现与破产法》第217条。

[5] 许德风:《破产中的连带债务》,载《法学》2016年第12期,第96页。

[6] 张善斌主编:《破产法实务操作105问》,武汉大学出版社2020年版,第172-174页。

[7] 王卫国:《破产法精义》,法律出版社2020年版,第187页。

[8] 高圣平:《民法典担保从属性规则的适用及其限度》,载《法学》2020年第7期,第3页。

[9] 陈永强:《以买卖合同担保借贷的解释路径与法效果》,载《中国法学》2018年第2期,第243页。

[10] 《民法典》第561条:债务人在履行主债务外还应当支付利息和实现债权的有关费用,其给付不足以清偿全部债务的,除当事人另有约定外,应当按照下列顺序履行:

(一)实现债权的有关费用;

(二)利息;

(三)主债务。