ARTICLES

专业文章

2026年4-5月大额案件海关行政处罚体现的六个合规信号

2026年4-5月大额案件海关行政处罚体现的六个合规信号

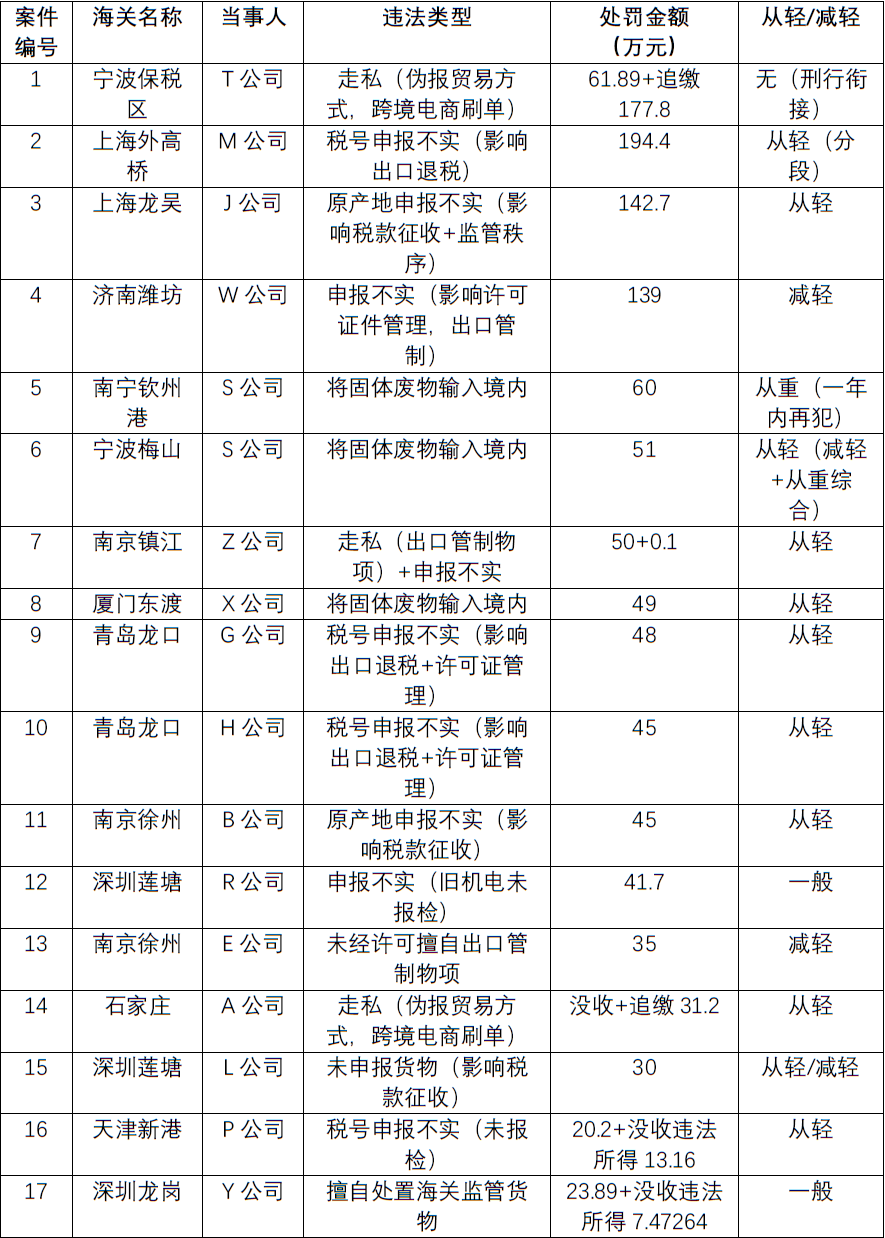

本次分析聚焦2026年4月17日至5月17日期间全国各海关官方渠道公开发布的处罚金额30万元及以上的行政处罚案件,全部原始数据直接取自各海关官网行政处罚公示信息。本期共计17起案件,由17家海关作出,涉案处罚金额合计约1069万元。具体如表一。

表一:2026年4-5月全国各海关处罚金额30万元以上的行政处罚案件概览

这些案件按违法类型分类:应税案件8件(52.9%),出口管制案件3件(17.6%),固体废物案件3件(17.6%),涉检验检疫案件2件(11.8%),擅自处置监管货物1件(5.9%)。

其中,应税案件具体细分为:一般进口3件;出口退税3件;跨境电商进口2件。

一、合规信号一:原产地申报不实成为贸易战背景下的焦点

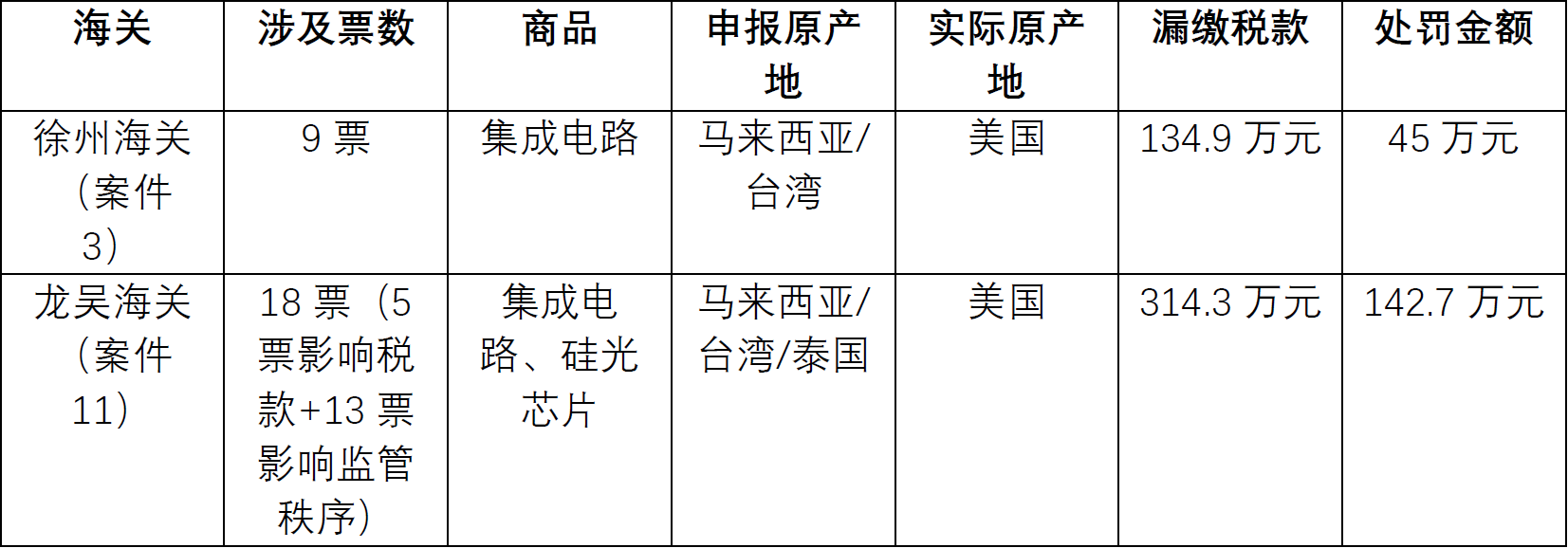

(一) 集成电路原产地案件集中出现

本次17起案件中,2起涉及原产地申报不实,且均为集成电路进口,将美国原产地申报为马来西亚、中国台湾或泰国,海关认定的漏税金额均超百万。这是2026年海关大额处罚案件中的新现象。

表二:原产地申报不实案件对比表

(二) 为何原产地问题此时成为焦点?

1. 中美贸易摩擦的延续与关税壁垒。2025年以来,美国对华半导体出口管制持续收紧,中国反制关税同步加码。尽管集成电路是重要战略物资,但并非所有集成电路品类均在对美加征关税豁免清单内。因此,企业通过伪报原产地规避关税的动机显著增强,相应地,原产地真实性成为海关核查重点。

2. 原产地规则的复杂性。集成电路的原产地认定涉及对“实质性改变”的不同理解。

根据《进出口货物原产地条例》和《关于非优惠原产地规则中实质性改变标准的规定》等,中国的非优惠性原产地规则中集成电路的“实质性改变”应以HS前4位编码改变为标准 ,但实践中晶圆流片地被认为更能体现部分产品的“实质性改变”。因此,如果晶圆流片地较多,或企业仅将封装地申报为原产地,则可能出现差错。

3. 海关溯源能力提升:通过供应链审查、芯片标识(如晶圆厂代码、封装测试地信息)、BOM清单比对等手段,海关可更准确地识别真实原产地。

(三)原产地申报不实与走私的界限

B公司案(案件11)和J公司案(案件3)均未认定走私,原因在于如果是对复杂的原产地规则的运用出现差错或认知不一,通常不会被指故意伪报原产地。实践中,海关总署也正在采用更符合行业实践的一些标准来辅助认定实质性改变。

二、合规信号二:出口退税案件中的“从一重”

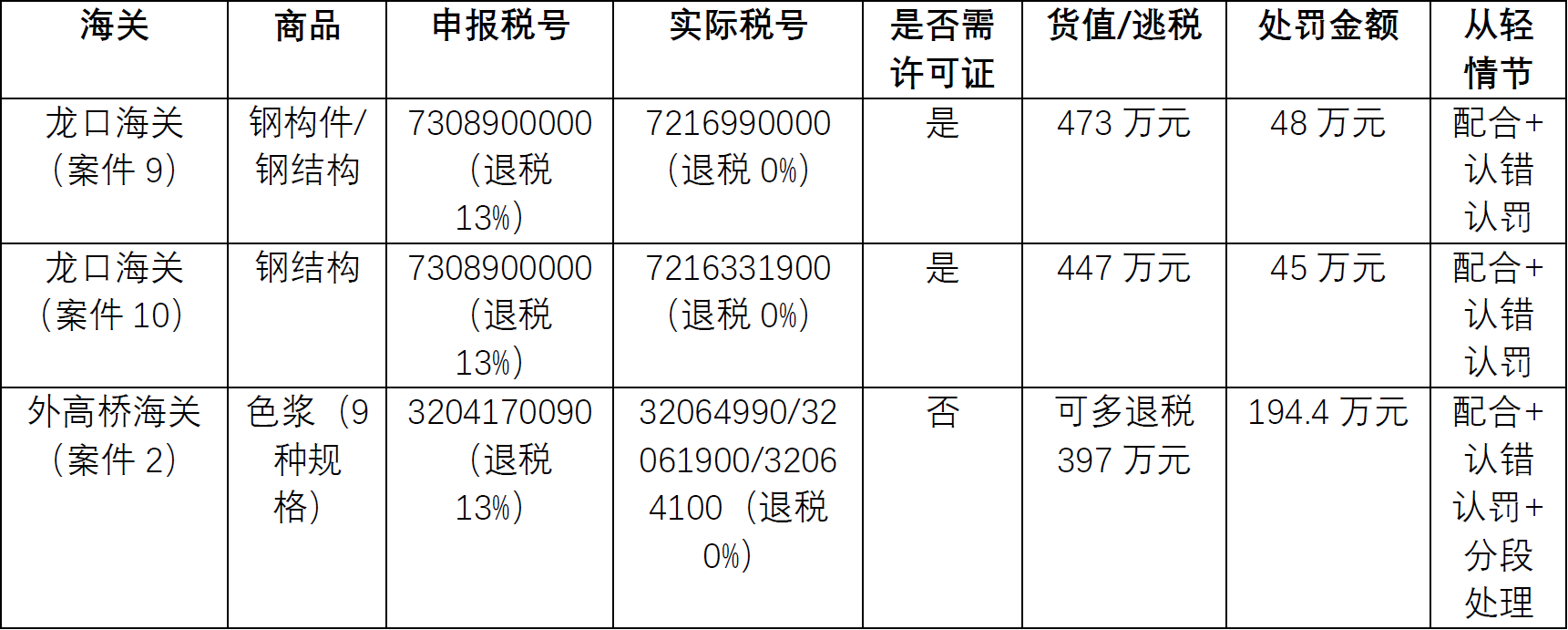

(一)核心共性:税号申报有误

表三:出口退税案件对比表

(二)是否国企[1]处罚明显轻于非国有企业,如M公司案

对M公司案(案件2),海关适用《海关行政处罚实施条例》(以下简称《实施条例》)第十五条第一款第五项(影响出口退税管理)[2],并且试图精细化。针对3年(2022年4月至2025年4月)之间共275票的行为,海关作出了分段处理:80票因超过2年处罚时效,海关依据《行政处罚法》第三十六条第一款决定不予处罚[3];15票因有证据足以证明当事人没有主观过错,海关依据《行政处罚法》第三十三条第二款以及《海关行政处罚裁量基准(一)》(海关总署公告2023年第182号)第七条第一款第三项决定不予处罚[4];因此,最终仅180票被处罚,罚款194.4万元。

两国企案(案件9、10),海关适用了《实施条例》第十五条第一款第三项(影响许可证件管理)和第五项(影响出口退税管理)[5]。但仅就影响出口退税管理作出了处罚。原因是,此两案处罚决定书中均明确引用《行政处罚法》第二十九条的规定:“对当事人的同一个违法行为,不得给予两次以上罚款的行政处罚。同一个违法行为违反多个法律规范应当给予罚款处罚的,按照罚款数额高的规定处罚。”此即“从一重处”原则。

从这几个出口退税案中可以看到海关正在力求案件处理精细化,适用法规更准确,并非对国有企业另眼相待。且值得关注的是,按照“罚款数额高”的规定处罚,实践中是会直接比较条款的罚款金额,而不是分别适用后再比较金额孰高。

三、合规信号三:海关监管重过程,无税差亦可能有处罚

(一) 案件15:L公司国际中转漏报案

2026年1月30日,L公司(案件15)委托粤XXXXX港车辆,以海关特殊监管区域国际中转货物监管方式,经莲塘口岸申报进口“相纸”等货物。海关查验发现未申报的耳机等货物,且未申报货物的天然木托与申报的包装种类不符。该申报不实行为导致“漏缴税款”人民币48.796048万元。

国际中转货物在理论上不产生进口税款风险,但L公司案(案件15)因未申报实际货物(耳机等),海关仍然认为构成申报不实并影响税款征收。这说明即使某类贸易方式本"天然免税",但只要未主动申报接受监管,仍可能面临因“漏缴税款”而受到行政处罚,且处罚金额以"漏缴税款"金额为计算基准。

(二) 案件17:Y公司擅自处置保税料件案

2023年10月至2025年4月,Y公司(案件17)未经海关许可,擅自将保税料件“石英表芯(行针,含电池)”交付给他人,后加工成手表成品,再由当事人通过加工贸易手册复出口。该行为造成海关监管货物脱离海关监管,共涉及保税料件“石英表芯(行针,含电池)”373632只,违法货物价值人民币199.109653万元,当事人收取违法所得人民币7.47264万元。龙岗海关依据《实施条例》第十八条第一款第一项[6]科处Y公司罚款人民币23.89万元,并没收违法所得人民币7.47264万元。

虽然后续手表成品仍通过加工贸易手册复出口,但该行为已造成监管货物脱离海关监管,最终被处以罚款并没收违法所得。这说明:保税料件是否最终复出口,并不影响海关对阶段性脱离监管作出处罚,甚至不会因为货物最终出境而认为消除了危害后果从轻处罚。

四、合规信号四:跨境电商刷单走私高居不下

(一) 两起跨境电商刷单案件对比

表四:跨境电商案件对比表

(二) 为何跨境电商案件更容易成立走私指控?

商务部等六部于2018年11月28日联合印发的《关于完善跨境电子商务零售进口监管有关工作的通知》明确,对利用其他公民身份信息非法从事跨境电商零售进口业务的,按走私违规处理,并按违法利用公民信息的有关法律规定移交相关部门处理。跨境电商案如果利用他人身份信息刷单,如果将一般贸易伪报为跨境电商零售进口,属于伪报贸易方式。这种借身份证“积少成多”的逃税行为由于门槛低,往往一开始并不引人注意,等到被查发并立案时均金额较大且确定“故意”已铁证如山。如表四,案件1与14均成立走私。

T公司案(案件1)明确具有“刑事判决书、不起诉决定书”背景,属于“刑行反向衔接”案件。该案中处罚+追缴金额(239.46万)远超偷逃税款(97.27万)。可见,实际上,不起诉不等于经济负担减轻,行政处罚可能比刑事罚金更重。

五、合规信号五:违反出口管制法不必“申报不实”

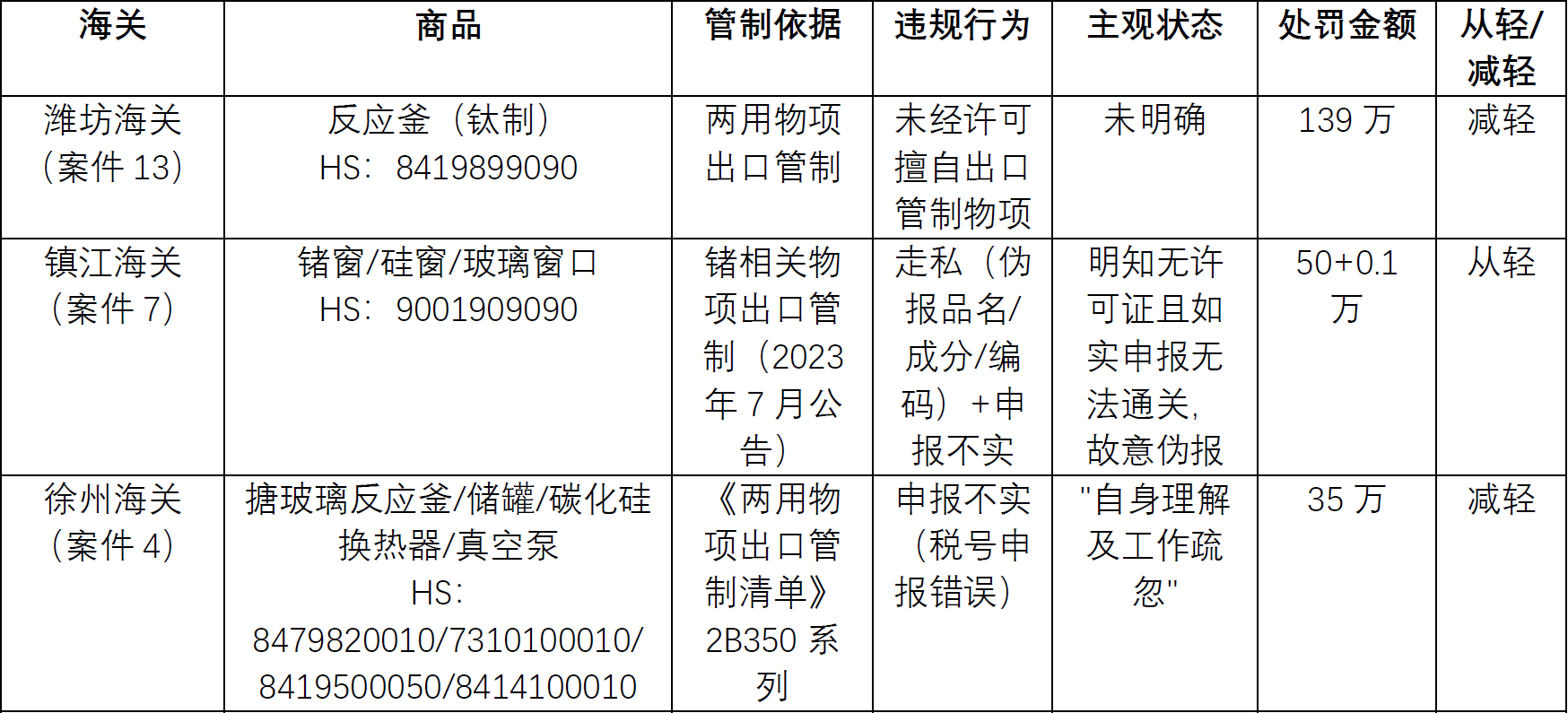

(一)三起出口管制案件的申报差异

表五:出口管制案件对比表

(二)为何Z公司案认定为走私,而其他两案为违规

Z公司案(案件7)中当事人明知出口单质锗需两用物项许可证,“无许可证且如实申报无法通关”,仍通过“模糊申报品名、伪报成分和商品编码”报关。

E公司案(案件13)中当事人系因“自身理解及工作疏忽”导致税则号列申报不实。将应归入8479820010、7310100010、8419500050、8414100010的管制物项,均申报为8419899090或8414100090。虽然未申领许可证,但无证据表明存在故意伪报品名/成分以逃避监管的主观故意。而税号差错则可能是各种技术原因所致,也没有被认定为“伪报”。

W公司案(违规)(案件4):当事人将钛制反应釜申报为8419899090,实际涉及两用物项出口管制。

当事人并不存在品名、成分和税号申报不实的情况,但被认定为“未经许可擅自出口管制物项”。本案中尽管海关名义上仍然套用了“申报不实”一词,但并无申报不实的具体项目。海关也最终对当事人适用了《行政处罚法》中的兜底减轻条款。

综上,可以看到,Z公司案(案件7)中品名、成分和商品编码全部申报不实。这比起E公司案(案件13)的税号申报不实及W公司案(案件4)的无申报问题来说,认定存在逃避出口管制监管的主观故意是令人信服的。这是因为,基础客观事实全部偏离,必然使得基于成份事实与技术参数的出口管制监管落空,而客观事实全部偏离,对负有大量法律义务的生产/出口企业来讲显然是不应该的。

(三)出口管制处罚再次出现从轻的趋势?

如上可见,不仅 E公司案(案件13)和W公司案(案件4)中海关仅对当事人处以了《出口管制法》第三十四条第一项[7]规定(违法经营额5倍以上10倍以下)以下的罚款。Z公司案(走私)(案件7)中罚款50万元也是擅自出口两用物项案件中适用的一般行政处罚的下限。

六、合规信号六:固体废物案件中的“故意”认定之难

(一) 同一企业两口岸多次违法

表六:S公司固体废物案件对比表

(二) 为何未认定走私

S公司在梅山海关(2025年12月)、钦州港海关(2025年3月、7月)三次进口相同(类似)固废被处罚。为何未被认定为走私?笔者认为可能的原因是货源不同。货物经海关查验后才鉴定为固废,进口时可能不知;同时无其他证据证明"明知"是固废而故意进口。

不仅如此,最终行政处罚也是从宽的。梅山海关案(案件6)(51万)适用《裁量基准(一)》第十七条第一项[8](减轻)。钦州港海关案(案件5)(60万)存在两个从重情节(一年内再犯、数量200吨以上)和一个减轻情节(二个月内退运),最终按"从轻"处罚。

(三)《实施条例》第13条不再适用于固体废物的进口

《固废法》第一百一十五条规定"将境外固体废物输入境内的,处五十万元以上五百万元以下的罚款";《实施条例》第十三条规定"违反国家进出口管理规定,进出口国家禁止进出口的货物的,责令退运,处一百万元以下罚款"。二者存在明显冲突:根据《立法法》"新法优于旧法"及"特别法优于一般法"原则,2020年修订的《固废法》作为新法和特别法,优先适用,以更高处罚上限显示出对固体废物进口的高压。

经以上对比,笔者认为此案显示出,法律显示的严厉态度与海关实际办案的证据标准均不可偏离,更不可混为一谈。

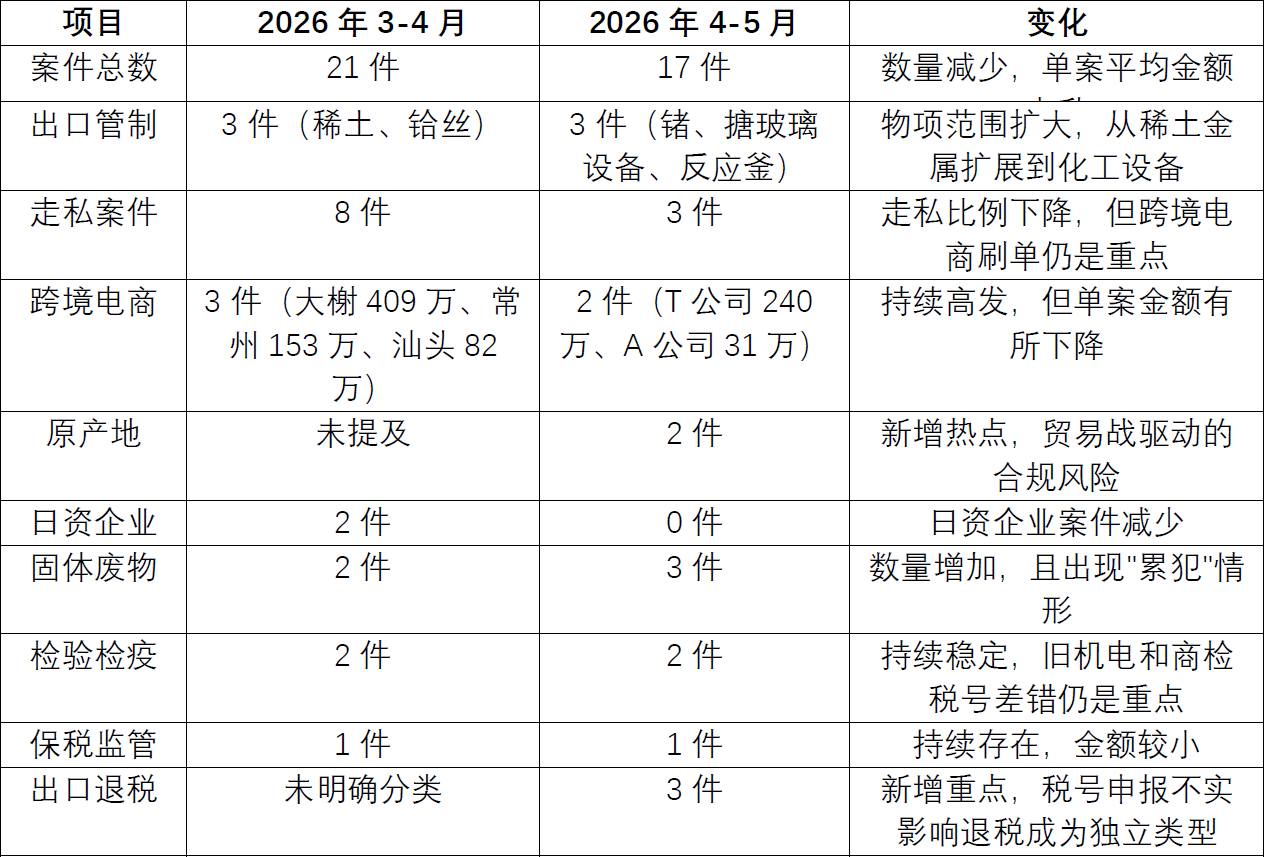

七、总结:本次案件与上期的变化与趋势

(一) 与2026年3-4月案件的对比

表七:两期案件对比表

(二) 裁量精细化带来的新问题

除了分类分析中体现的特点外,笔者注意到上月大额案件呈现"裁量基准运用更加精细化"的特点,出现"分段处理"(M公司案(案件2)按时间段分别处理)、"多项情节综合考量"(S公司案(案件5)从重+减轻=从轻)等复杂裁量情形。但精细化也带来了新的问题:减轻与一般裁量标准并存(L公司案(案件15)从轻、Y公司案(案件17)一般情节)、量罚标准适用后不符(S公司梅山海关案(案件6)51万从轻)等问题。

八、企业合规建议

(一)建立原产地溯源体系:对集成电路、半导体、电子等敏感商品,建立从晶圆制造到封装测试的完整供应链文档,确保原产地申报可验证。

(二)强化出口管制筛查:对化工设备、金属制品、电子元器件等,建立两用物项筛查机制,出口前确认是否需要许可证。特别注意:2023年7月商务部对镓、锗相关物项实施出口管制,2024年对石墨、稀土等扩大管制,企业需及时更新管制清单。

(三)杜绝跨境电商刷单:严格区分一般贸易与跨境电商零售进口的界限,禁止利用个人身份额度拆单。

(四)固体废物进口零容忍:建立供应商审核和货物预检机制,确保进口货物非固体废物,避免"累犯"从重处罚。

(五)把握"配合+认错认罚"的从宽窗口:首次违法、主动报告、配合调查、补缴税款,四项齐备方可期待从宽;抗拒执法、毁灭证据、一年内再犯,则面临从重。

(六)关注行刑衔接风险:走私案件即使行政处罚完毕,仍需关注是否处于刑事追诉期内,不可误判"行政结案即安全"。

(七)规范文书引用条款:建议海关在处罚决定书中:明确区分"处罚档次"和"计算方法";对"从一重处"增加说理;修正"修订裁量基准"等表述错误;对"无违法所得"或"违法所得难以计算"予以说明。

本报告基于2026年4-5月全国各海关公开发布的17份行政处罚决定书整理,重点审视了条款适用的逻辑自洽性和裁量基准的准确性。部分案件因文书披露有限,未能穷尽所有细节。故本分析意见仅供企业合规参考,不构成法律意见。

[注]

[1] G公司(案件9)和H公司(案件10)均为国有企业,企业性质经处罚决定书载明的统一社会信用代码及名称可确认。

[2] 《中华人民共和国海关行政处罚实施条例》第十五条 进出口货物的品名、税则号列、数量、规格、价格、贸易方式、原产地、启运地、运抵地、最终目的地或者其他应当申报的项目未申报或者申报不实的,分别依照下列规定予以处罚,有违法所得的,没收违法所得:(五)影响国家外汇、出口退税管理的,处申报价格10%以上50%以下罚款。

[3] 依据《中华人民共和国行政处罚法》第三十六条第一款 违法行为在二年内未被发现的,不再给予行政处罚

[4] 依据《中华人民共和国行政处罚法》第三十三条第二款 当事人有证据足以证明没有主观过错的,不予行政处罚。法律、行政法规另有规定的,从其规定。

《中华人民共和国海关行政处罚裁量基准(一)》(海关总署公告2023年第182号)第七条第一款第三项 当事人有下列情形之一的,不予行政处罚:(三)当事人有证据足以证明没有主观过错的。法律、行政法规另有规定的,从其规定;

[5] 《中华人民共和国海关行政处罚实施条例》第十五条 进出口货物的品名、税则号列、数量、规格、价格、贸易方式、原产地、启运地、运抵地、最终目的地或者其他应当申报的项目未申报或者申报不实的,分别依照下列规定予以处罚,有违法所得的,没收违法所得:(三)影响国家许可证件管理的,处货物价值5%以上30%以下罚款;(五)影响国家外汇、出口退税管理的,处申报价格10%以上50%以下罚款。

[6]《中华人民共和国海关行政处罚实施条例》 第十八条 有下列行为之一的,处货物价值5%以上30%以下罚款,有违法所得的,没收违法所得:

(一)未经海关许可,擅自将海关监管货物开拆、提取、交付、发运、调换、改装、抵押、质押、留置、转让、更换标记、移作他用或者进行其他处置的;

[7] 《中华人民共和国出口管制法》第三十四条 出口经营者有下列行为之一的,责令停止违法行为,没收违法所得,违法经营额五十万元以上的,并处违法经营额五倍以上十倍以下罚款;没有违法经营额或者违法经营额不足五十万元的,并处五十万元以上五百万元以下罚款;情节严重的,责令停业整顿,直至吊销相关管制物项出口经营资格:(一)未经许可擅自出口管制物项;

[8] 《中华人民共和国海关行政处罚裁量基准(一)》(海关总署公告2023年第182号)第十七条 依据《固体废物防治法》第一百一十五条、第一百一十六条规定处理的固体废物违法输入境内案件,按照以下规定量罚:(一)减轻行政处罚的,处不满五十万元的罚款