ARTICLES

专业文章

算力出海北美:中国投资者赴美建设AIDC的法律红线与合规路径

算力出海北美:中国投资者赴美建设AIDC的法律红线与合规路径

前言:

全球人工智能浪潮正在重塑能源基础设施与算力资源的空间格局。目前,美国人工智能数据中心(Artificial Intelligence Data Center,以下简称“AIDC”)市场需求持续快速增长,受生成式人工智能、大模型训练及云计算业务扩张的推动,市场对于算力基础设施的需求显著提升。然而,因受制于电力供应、土地资源、建设周期及审批流程等因素,市场整体供给仍然相对不足,优质数据中心资产供不应求。

在此背景下,美国AIDC行业增长前景良好,盈利潜力较强。通过长期租约、稳定现金流及资产增值,该行业可为投资者提供具有吸引力的回报,已成为全球资本竞相关注的重要赛道。

然而,对于中国投资者而言,这项看似诱人的投资机遇,实则面临一系列美国法律“红线”,如是否触发美国外国投资委员会(Committee on Foreign Investment in the United States,下称“CFIUS”)国家安全审查?各州土地法对中资购地有何限制?应如何选址以规避风险?联邦及州政府层面的行政审批与开发许可是否存在实质性障碍?

本文聚焦上述三类核心问题,系统梳理中国投资者在美国开展AIDC业务所涉法律风险,并在此基础上评估其商业可行性,尝试提出风险缓释与合规路径建议。供有意向出海美国开展AIDC业务的中国企业参考。

一、CFIUS审查风险分析

根据CFIUS相关法律法规规定,CFIUS负责审查任何“被涵盖交易”(Covered Transaction),以评估其是否影响美国国家安全。具体而言,“被涵盖交易”[1]包括以下三类:

(1)控制权交易:可能导致“外国人”对“美国业务”产生“控制”[2]的交易;

(2)TID交易:“外国人”就涉及关键技术、关键基础设施和敏感个人数据的技术、基础架构和数据业务(“TID美国业务”)进行的特别交易;或

(3)不动产交易:“外国人”在美国购买、租赁特定不动产或获得该等不动产特许经营权的交易,主要涉及位于航空港或海港内,或作为航空港或海港一部分的不动产以及位于任何军事设施、美国政府其他设施或财产内的不动产。

对于拟在美国开展AIDC业务的中国投资者而言,上述三类情形均可能纳入CFIUS管辖范围,并存在被审查的可能性:

若采用存量资产收购模式,例如以股权收购、资产受让、权益出资等方式,将美国境内已在运营的IDC资产、项目开发权或电网接入权益注入新合资主体,该等行为通常构成对既有“美国业务”的收购或控制权取得,落入CFIUS“控制权交易”的管辖范围,若该等AIDC业务涉及关键技术或关键基础设施,还可能同时落入“TID交易”的管辖范围。

若采用绿地投资模式,即自行购地、建设、运营AIDC项目。在此模式下,主要触发风险来自土地选址是否会落入“不动产交易”的管辖范围。具体而言,若项目购地选址位于航空港、海港、军事设施或其他美国政府敏感设施范围内,则该土地交易本身可能即受CFIUS管辖。

因此,若中国投资者希望最大限度地降低触发CFIUS审查的概率,潜在可行路径通常为优先采用纯粹的绿地投资模式,中国投资者在选址阶段应当进行严格的土地性质尽职调查,确保所购或所租赁的土地不属于上述敏感区域,且应当避免绿地投资项目涉及使用关键技术,或涉及收集、处理美国人的敏感个人数据。

二、各州土地法律限制:以德州和宾州为例

美国各州对于外国投资者购买土地的法律规定存在显著差异,部分州对外资购地持开放态度,另一些州则通过立法施加严格限制或全面禁止。就AIDC业务而言,美国德克萨斯州和宾夕法尼亚州当前较受市场关注:德州凭借其充足的电力资源、广阔的可用土地,已成为全美数据中心建设最活跃的州之一,宾州依托其庞大的电力净输出能力、废弃工业用地的再开发潜力,也吸引了各类大企业的巨额投资。鉴于两州在AIDC领域的市场热度,以及其对中国投资者购地法律限制的重大差异,以下重点梳理该两州的相关法律框架,供中国企业选址决策参考。

(一)德克萨斯州:全面禁止性立法

2025年6月20日,德克萨斯州州长Greg Abbott签署了参议院第17号法案[3](Senate Bill No. 17,下称“SB17法案”),对《德克萨斯州财产法典》第5章进行修订,新增H分章(Subchapter H)。该法案于2025年9月1日正式生效。SB17法案旨在应对与中国、俄罗斯、伊朗、朝鲜等指定国家(未来可根据美国国家情报总监的年度威胁评估或州长的认定扩充名单)相关的外国实体在德克萨斯州购置不动产所带来的国家安全关切。

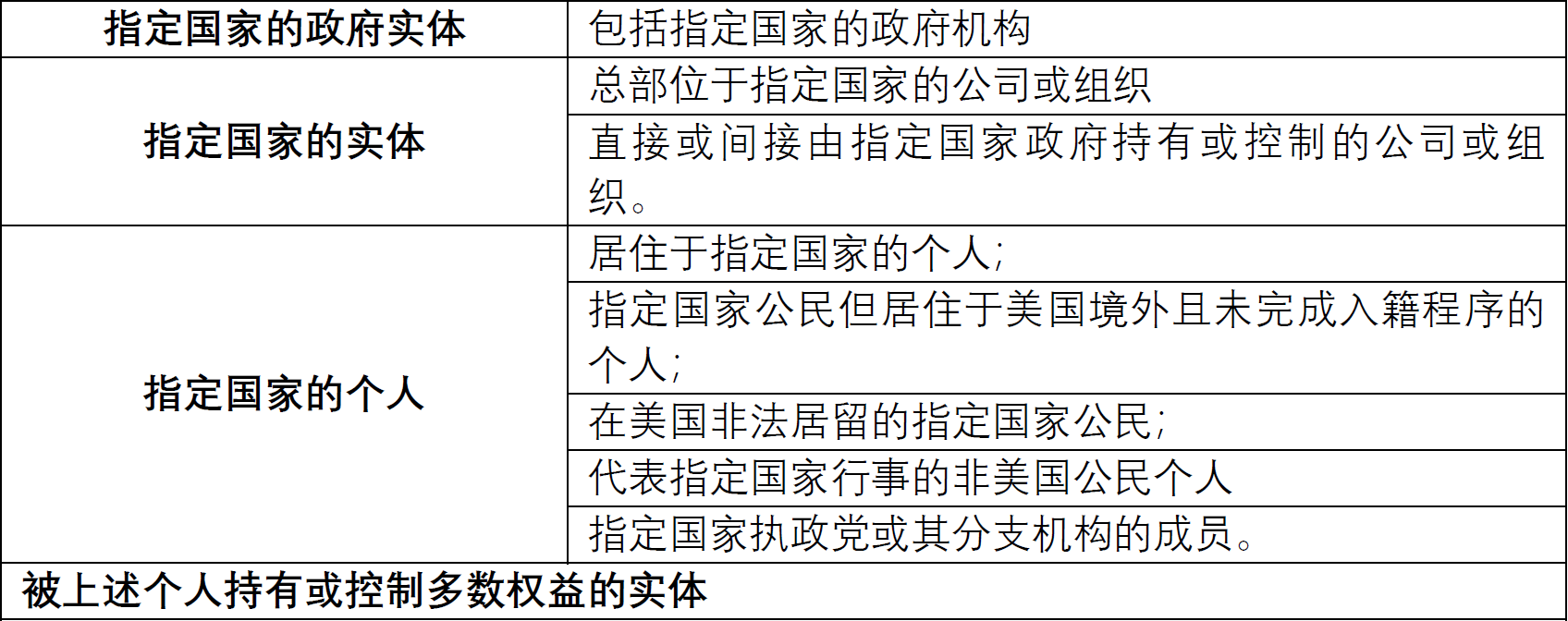

该法案将以下个人和实体列为禁止购买不动产的对象:

点击可查看大图

SB17法案规定的“不动产”涵盖以下类型:农业用地及其改良物,商业、工业和住宅物业,地下水及其他水权,矿山和采石场,矿藏,立木。禁止的权益范围不仅包括完全所有权(fee simple),还包括一年或以上的租约、地役权、及其他低于完全所有权的权益。

SB17法案对从事AIDC开发的中国投资者造成的冲击是结构性的,主要体现在以下几点:

数据中心建设用地直接落入“商业/工业用地”的禁止范围;

地下水及水权的禁止意味着AIDC项目常用的水资源权益无法获取;

一年及以上的租约受禁止,意味着传统的长期租地模式受到重大限制;

少数股权投资结构也可能因触发“间接控制”或“多数权益持有”的认定标准而被禁止。

(二)宾夕法尼亚州:相对宽松的监管环境

宾夕法尼亚州的法律传统上对外国人购买土地采取较为开放的态度。州层面的外国土地所有权立法主要集中在特定领域,以农业用地(Agricultural Land)为限[4],旨在保护本州农业资源和粮食安全,而非全面禁止外国投资。与德州形成鲜明对比的是,截至本文发布之日,宾夕法尼亚州尚未发布过专门针对数据中心、工业或商业用地的禁止性法案。

总体而言,宾夕法尼亚州目前对中国投资者购地开展AIDC业务的环境相对友好,但仍需关注以下问题:

不排除宾夕法尼亚州未来出台类似德州SB17法案的立法,中国投资者应在实际开展业务之前持续关注州立法动态;

在具体选址时需进行CFIUS不动产交易审查的尽职调查,确保土地不在军事设施等敏感区域范围内;

在具体选址时,应当完成目标地块的地籍性质尽职调查,核查土地用地属性,避免购买地块属于管制类农业用地或森林用地。

(三)建议选址原则

涉及土地持有、能源基础设施及数据中心等项目时,州政府层面的阻力可能较高。此外,部分美国州仿效德州推出针对中国投资者的土地限制立法(如威斯康辛州),因此,在开始美国AIDC业务前,前期土地选址十分重要,中国投资者应当完成目标地块的地籍性质的尽职调查,避开美军及政府敏感设施、避开各州管制类农业用地,并优先选择对中资营商环境相对友好且能源资源富集的州。

三、是否存在审批许可层面的限制?

(一)美国联邦政府层面

对于在美国注册设立的公司,在联邦层面,所有公司无论股东的国籍身份均享有同等权利,不存在针对外国投资者的统一的行业持股准入限制。但需要注意的是,TID交易中的“关键基础设施”类别明确包含数据中心的通信系统、能源网络和金融基础设施,因此对于非纯绿地投资项目,在联邦层面面临的最大障碍为CFIUS审查。

除CFIUS审查外,出口管制规则对中国投资者在美国开展AIDC业务构成同等重要的实质性障碍。2026年,美国商务部工业与安全局(BIS)发布最新管制指南,明确规定向总部位于中国等受限地区的实体,即使接收实体位于境外,出口先进AI芯片仍需美国官方许可证[5]。这意味着,即使中国投资者通过在美国设立子公司的方式持有IDC项目股权,并获得了CFIUS的审查通过,该子公司能否合法获取运营数据中心所必需的先进AI芯片仍面临重大不确定性。

针对上述出口管制规则,如果中国投资者选择在美国仅投资建设土地、建筑、供电及冷却系统,而由客户自购并运维服务器,则可以在一定程度上缓解上述出口管制风险。

(二) 美国州政府层面

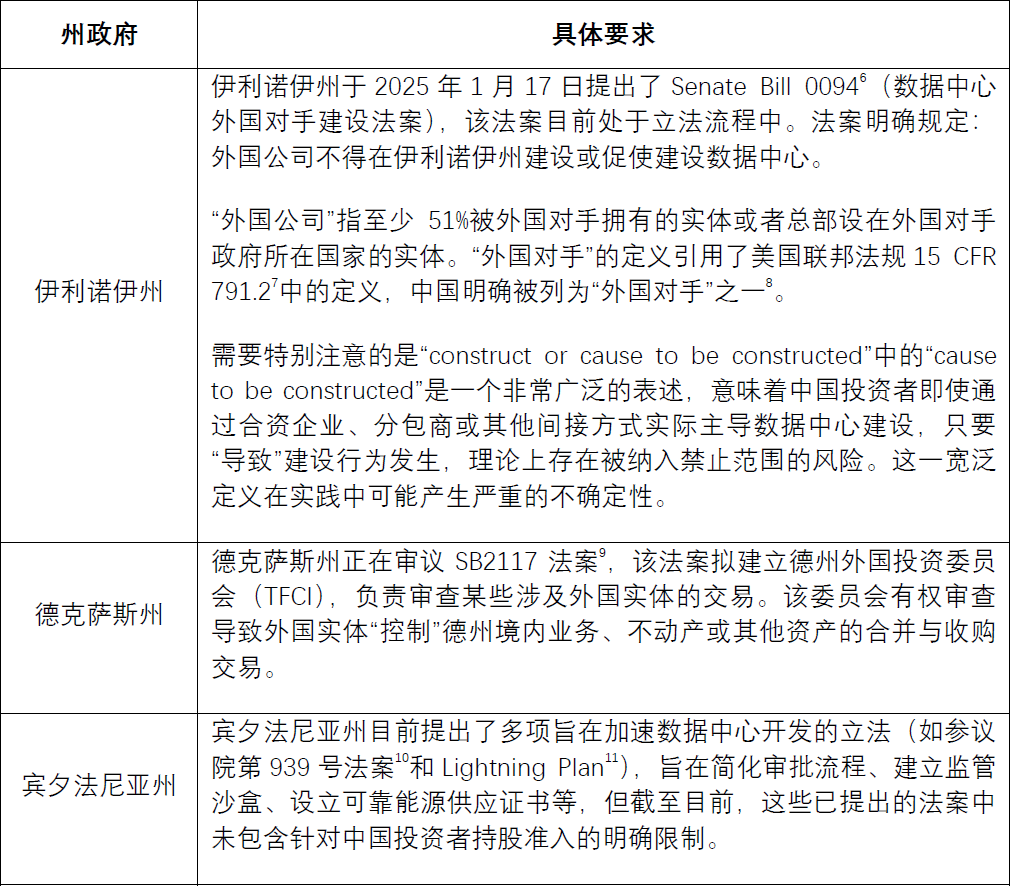

与联邦政府层面的政策不同,各州层面对于外国投资者在美国开展AIDC业务的立法趋势正在急剧收紧,具体而言:

点击可查看大图

(三)针对中国投资者的建议

在选址阶段同步评估目标州的CFIUS审查风险、(土地/建设)持股准入立法动态、出口管制合规可行性及芯片供应路径,将立法动态因素纳入项目长期规划;

对各州已提出或审议中法案的州保持密切关注,在立法明确前审慎推进实质性投入,并建立“立法触发”式的退出机制;

与当地律所建立立法动态监控机制,及时获取各州拟议法案的第一手信息;

在项目早期即评估并确认AI芯片及关键设备的获取路径,确保项目在法律上具备最低限度的技术可行性。

注:各州立法进程的时效性极强,中国投资者应当在作出投资决策前,委托专业法律顾问核实相关法案的最新状态及实施情况。

四、政治舆情风险

法律合规之外,地方政治与社区舆情是不可忽视的“软约束”。尽管现行法律并未强制要求必须引入美国合作伙伴,但数据中心建设仍可能面临基于国别背景的抵制——来自州议员、项目属地居民、地方新闻媒体等(可参照此前部分中资制造业项目在美受阻的逻辑)。北美社区抵触大型数据中心的核心诱因,往往是巨量用电推高本地居民电价。中国投资者可以考虑采用的关键缓释措施包括:

项目配套自建燃气电站:全自备电厂可从根源化解“数据中心推高民生电价”的矛盾,如果在建设数据中心的同时,能够同时自备电力供应,而不需要从当地电网用电,可以有效减少当地居民的反对意见。

引入本土美方合作股东:尽管在法律合规层面并不要求中国投资者引入美国合作股东共同持股,但从优化项目公众形象、弱化中资标签等角度考虑,如可以引入美国本土合作方,在一定程度上能够缓解后续地方政策突变风险。

五、结语

对中国投资者而言,赴美开展AIDC业务并非一条被法律封死的道路,而是一条需要精心设计结构、严格守住红线的“窄门”。其可行性的核心,在于三个“绿色”:

以全新绿地投资降低CFIUS触发敏感度;

以绿色(非农、非敏感)选址守住土地法与军事敏感圈的底线;

以“重基建、轻算力”的绿色清洁业态降低国别政治暴露。

与此同时,各州持续演进的外资购地立法、以及难以量化的社区舆情,要求中国投资者将合规审查置于项目立项阶段,而非事后补救。

特别声明:

本文分析仅基于截至2026年6月20日的公开信息,不构成正式法律意见。

[注]

[1] Foreign Investment Risk Review Modernization Act of 2018 (FIRRMA), Pub. L. No. 115-232, § 1703(a)(4)(B), 132 Stat. 2174 (codified at 50 U.S.C. § 4565(a)(4)(B)). 参考链接:https://uscode.house.gov/view.xhtml?req=(title:50+section:4565+edition:prelim

[2] 31 C.F.R. § 800.208 — Control(CFIUS关于“控制”的定义条款),参考链接:https://www.ecfr.gov/current/title-31/subtitle-B/chapter-VIII/part-800/subpart-B/section-800.208

[3] 参考链接:https://capitol.texas.gov/tlodocs/89R/analysis/html/SB00017S.HTM

[4] 参考链接:https://nationalaglawcenter.org/wp-content/uploads/assets/aglandownership/Pennsylvania.pdf

[5] 参考链接:https://www.bis.gov/media/documents/bis-guidance-may-31-2026.pdf

[6] https://legiscan.com/IL/text/SB0094/id/3065022/Illinois-2025-SB0094-Introduced.html

[7] 15 C.F.R. § 791.2 — Definitions,参考链接:https://www.ecfr.gov/current/title-15/subtitle-B/chapter-VII/subchapter-E/part-791/subpart-A/section-791.2

[8] 15 C.F.R. § 791.4 — Determination of foreign adversaries(外国对手认定条款),参考链接:https://www.ecfr.gov/current/title-15/subtitle-B/chapter-VII/subchapter-E/part-791/subpart-A/section-791.4

[9] 参考链接:https://capitol.texas.gov/tlodocs/89R/analysis/pdf/SB02117H.pdf

[10] 参考链接:https://www.palegis.us/legislation/bills/2025/sb939

[11] 参考链接:https://www.pa.gov/governor/newsroom/2025-press-releases/gov-shapiro-s--lightning-plan--moves-forward-two-key-components-