ARTICLES

专业文章

预裁定制度的实务分析

预裁定制度的实务分析

为了促进进出口贸易的发展,增强进出口商品通关便利性,更好地适应国际贸易形势,2017年12月26日,中华人民共和国海关总署(以下简称"海关总署")发布了《中华人民共和国海关预裁定管理暂行办法》(以下简称"《暂行办法》")。该《暂行办法》的出台进一步促进了我国海关制度的规范化,同时使得各企业可以更早、更便捷地预防贸易合规风险。本文将从规章的背景、具体内容、意义及不足三个方面对该《暂行办法》进行分析,并提示企业相关的注意要点。

一、规章背景

《暂行办法》的出台,是我国落实世界贸易组织(以下简称"WTO")《贸易便利化协定》的重要举措。《贸易便利化协定》是WTO为了进一步加快货物的流动、放行和结关,增进各国在贸易便利及海关问题上合作而达成的重要协定。中国于2015年9月4日批准该协定,2017年2月22日,接受该协定的国家达到WTO所规定的三分二成员,该协定正式生效。该协定第3条专门对海关预裁定进行了规定,主要内容包括:(1)成员国应当实行预裁定制度;(2)成员国应当公布其预裁定制度的具体要求、时限有效期等信息;(3)成员国应当为预裁定提供复审措施;(4)预裁定范围应当包括商品归类及原产地,鼓励涵盖完税价格方法等其他内容。

《暂行办法》的法律渊源实为《中华人民共和国海关法》(以下简称"《海关法》"),《海关法》第四十三条规定:"海关可以根据对外贸易经营者提出的书面申请,对拟作进口或者出口的货物预先作出商品归类等行政裁定。进口或者出口相同货物,应当适用相同的商品归类行政裁定。海关对所作出的商品归类等行政裁定,应当予以公布。"2001年发布的《中华人民共和国海关行政裁定管理暂行办法》就规定外贸经营者可以对商品归类、原产地确定及其他海关事务申请行政裁定。

但是在实务中,真正作出行政裁定的案例屈指可数,其中一个重要的原因就是行政裁定或者预裁定的缺少体系化、系统化、可操作的规章制度。海关审价、原产地确定、商品归类等重要的海关事务,其实务操作散落在不同的规定中,并且手续繁琐,截至目前海关出具的行政裁定数量仍然较少。在这种背景下,本《暂行办法》可以说系统、完整的对预裁定制度作出了规定,此后企业的预裁定申请及海关的预裁定行为都有了具体的操作规范。

二、预裁定制度具体内容分析

(一)预裁定行为的性质

学理上看,预裁定行为属于具体行政行为。《中华人民共和国行政诉讼法》以针对的对象、事项及效力不同,将行政行为分为具体行政行为和抽象行政行为。具体行政行为是指对对象特定、不能反复实施、只对已经发生的事项发生效力的行为;抽象行政行为则恰恰相反。预裁定行为是海关针对企业的单个预裁定申请而分别作出的决定,其效力仅限于该企业该单个申请,属于具体行政行为。正因为如此,《暂行办法》第十八条规定,对于预裁定结果不服的当事人可以提起行政复议及行政诉讼。

(二)预裁定的主要内容

根据《暂行办法》及《海关预裁定操作流程》,申请行政预裁定,对于主体、时间、程序等内容都有一定要求,现梳理如下:

1. 申请主体

《暂行办法》第四条规定:"预裁定的申请人应当是与实际进出口活动有关,并且在海关注册登记的对外贸易经营者。"这里符合要求的对外贸易经营者应当与实际进出口活动有关,是进出口货物的收发货人。

2. 申请范围

《暂行办法》第三条规定,海关预裁定的范围是:(1)进出口货物的商品归类;(2)进出口货物的原产地或者原产资格;(3)进口货物完税价格相关要素、估价方法;(4)海关总署规定的其他海关事务。

《暂行办法》整合了之前的"预归类"、"原产地预确定"及"预审价"制度,并在此基础上明确了可以针对进口货物完税价格相关要素和估价方法进行预裁定。对于归类预裁定申请,预裁定机关会按照《海关进出口货物商品归类管理规定》进行审核;对于价格预裁定申请,预裁定机关会按照《中华人民共和国海关审定进出口货物完税价格办法》以及《中华人民共和国海关审定内销保税货物完税价格办法》进行确定;对于原产地预裁定申请,预裁定机关会按照《中华人民共和国进出口货物原产地条例》和海关总署令122号《关于非优惠原产地规则中实质性改变标准的规定》审核确定。

3. 申请对象和时间

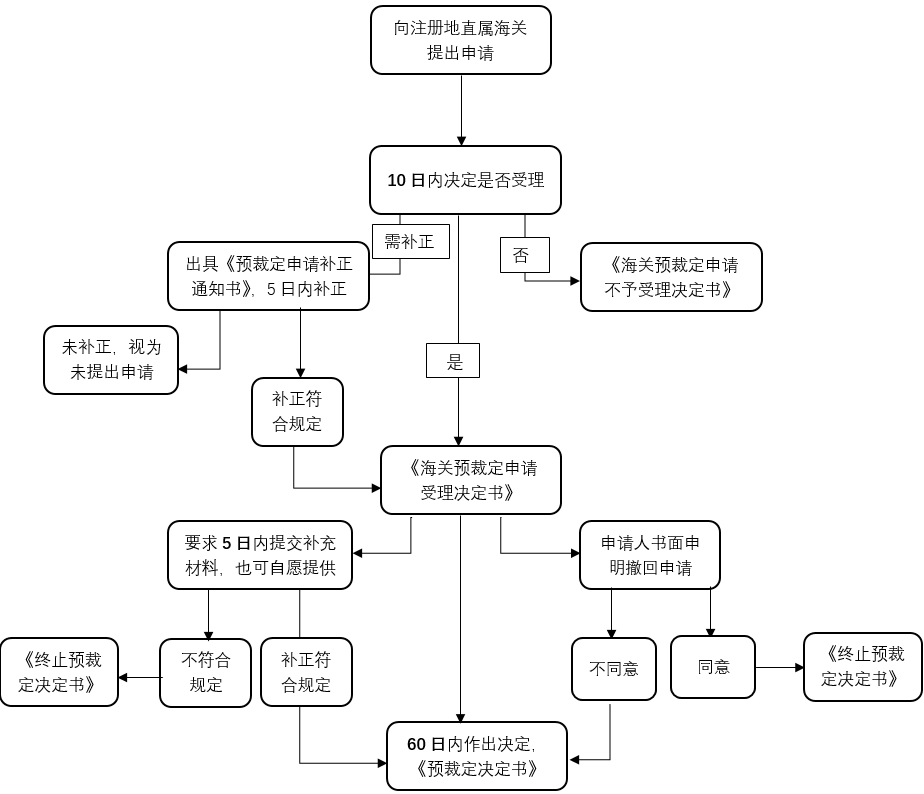

《暂行办法》第七条第一款规定:"申请人应当在货物拟进出口3个月之前向其注册地直属海关提出预裁定申请。"因此,申请人应当向其注册地直属海关提交《预裁定申请书》和有关材料,各直属海关负责接收、受理和审核有关申请文件,对《预裁定申请书》进行维护,并对企业使用情况进行监督。

同时,企业应在货物拟进出口3个月之前提出申请,只有在确有正当理由的情形下,可以在拟进出口前3个月内提出申请。

4. 申请材料

《暂行办法》第五条规定:"申请人申请预裁定的,应当提交《中华人民共和国海关预裁定申请书》(以下简称《预裁定申请书》)以及海关要求的有关材料。材料为外文的,申请人应当同时提交符合海关要求的中文译本。"第七条第三款规定,"一份《预裁定申请书》应当仅包含一类海关事务。"因此,申请人如果需要就原产地、商品归类等申请预裁定,需要按照海要求提交不同的《预裁定申请书》和相关材料。

预裁定机关审查认为申请材料不符合有关规定的,会在决定是否受理前一次性告知申请人在5日内进行补证,申请人未在规定期限内提交补证材料的,视为未提出预裁定申请。

5. 预裁定审核及决定期限

《暂行办法》第八条规定," 海关应当自收到《预裁定申请书》以及相关材料之日起10日内审核决定是否受理该申请,制发《中华人民共和国海关预裁定申请受理决定书》或者《中华人民共和国海关预裁定申请不予受理决定书》。" 第十一条规定,"海关应当自受理之日起60日内制发《预裁定决定书》。"

并且,在预裁定决定过程中,申请人依然可以与预裁定机关进行沟通,补充相关说明材料,预裁定机关也可以要求申请人提交与货物有关的材料。如果在预裁定过程中遇到疑难问题,预裁定机关可以征求归类分中心、原产地管理办公室以及价格信息处等海关"外脑机构"的意见,保证预裁定决定的准确性和科学性。

6. 预裁定决定的效力

《暂行办法》第十三条规定," 预裁定决定有效期为3年。预裁定决定所依据的法律、行政法规、海关规章以及海关总署公告相关规定发生变化,影响其效力的,预裁定决定自动失效。申请人就海关对其作出的预裁定决定所涉及的事项,在有效期内不得再次申请预裁定。"并且根据第十四条及第十五条," 预裁定决定对于其生效前已经实际进出口的货物没有溯及力。申请人收到预裁定决定之后的三年内,进出口与预裁定决定列明情形相同的货物,按照预裁定决定申报,海关予以认可。"需要注意的是,根据预裁定申请内容的不同,"情形相同的货物"的含义也有所不同:对于归类预裁定,情形相同的货物是指同一商品;对于价格预裁定,情形相同的货物是指申请价格预裁定合同项下的进口货物;对于原产地预裁定,情形相同的货物是指同一厂商使用相同材料生产的同一型号商品。

已经生效的预裁定决定,根据《暂行办法》第十六条可能会被撤销," 已生效的预裁定决定有下列情形之一的,由海关予以撤销,并且通知申请人:(1)因申请人提供的材料不真实、不准确、不完整,造成预裁定决定需要撤销的;(2)预裁定决定错误的;(3)其他需要撤销的情形。撤销决定自作出之日起生效。依照前款第(1)项的规定撤销预裁定决定的,经撤销的预裁定决定自始无效。"预裁定机关会对有效期内的预裁定决定进行日常维护,如果发现存在上述情形的,会作出预裁定决定失效或被撤销的处置。因此进出口企业即使在收到《预裁定决定书》之后,也应当及时跟踪海关进出口相关法律法规动态,如实提交申报材料,避免可能产生的风险。

7. 对预裁定决定不服的救济途径

《暂行办法》第十八条规定,"申请人对预裁定决定不服的,可以向海关总署申请行政复议;对复议决定不服的,可以依法向人民法院提起行政诉讼。"这一项也是《暂行办法》的一大亮点,结合《中华人民共和国海关行政复议办法》第二十三条"公民、法人或者其他组织认为海关的具体行政行为侵犯其合法权益的,可以自知道该具体行政行为之日起六十日内提出行政复议申请。"进出口企业可以在收到《预裁定决定书》之日起60日内向海关总署申请行政复议。如果对申请人行政复议结果不服,需要视海关总署的复议结果决定有管辖权的行政诉讼法院。

(三)预裁定流程

三、预裁定制度的意义及不足

如上文所述,预裁定制度符合贸易便捷化的根本要求,是一项重要的提高货物放行速度、缩短通关时间的贸易便利化措施。

(一)预裁定制度的意义

1. 与国际制度接轨,提高海关执法水平

《暂行办法》的颁布是与WTO《贸易便利化协定》相接轨的,是对我国原有的商品预归类、原产地预确定和预审价制度的整合,也我国海关制度的一项改革与创新,有利于海关提高执法水平及监管效率,也有利于便利企业进行国际贸易,促进中外贸易的发展。

2. 简化企业通关流程,提高通关效率

预裁定制度适用于进出口货物的商品归类、原产地、完税价格、估价方法等专业性和技术性较强的方面。进出口企业在申报之前就商品归类、原产地等问题向海关先行申请预裁定,把复杂的问题放到通关之前解决,可以在货物进出口前就获取有关信息,引导进行正确的申报,从而加速货物通关。

3. 提高进出口企业进出口活动的可预知性

由于海关的业务是高度专业化的,大多数进出口企业对此缺乏深入的了解,在实践中也大多数依赖进出口报关行进行操作,对海关法律法规适用结果缺乏可预知性。通过预裁定制度,进出口企业可以事先就商品归类、原产地、估价等问题事先向海关进行咨询,并以《预裁定决定书》的形式加以确认,对进出口企业来说这种做法可以减少通关过程中的不确定性,使企业有效评估交易成本,降低不合规申报的风险。

(二)预裁定制度的不足

1. 申请时间较长

根据《暂行办法》第七条,"申请人应当在货物拟进出口3个月之前向其注册地直属海关提出预裁定申请。特殊情况下,申请人确有正当理由的,可以在货物拟进出口前3个月内提出预裁定申请。"但是商业活动瞬息万变,进出口企业很难提前三个月就对某批进出口货物进行安排,甚至在三个月后进出口的商品也与之前的商品有所不同,造成企业不得不撤回申请或重新申请的,一定程度上增加了企业的负担。虽然《暂行办法》中规定了确有正当理由的情况下可以在3个月内申请,但是是否批准取决于海关的自由裁量,增加了企业经营的不确定性。

2. 预裁定决定的后续适用性

《暂行办法》中规定可申请预裁定的范围包括原产地、归类、完税价格等,对于商品的原产地或者基于商品属性的归类进行预裁定,通常不易在后续的生产经营中发生变化,但是对于商品的完税价格相关要素可能会因为后续交易情况产生变化,导致原《预裁定决定书》可能不再适用。但是根据《暂行办法》第十三条,申请人就海关对其作出的预裁定决定所涉及的事项,在有效期内不得再次申请预裁定。这就可能导致企业在之后的三年内可能仍需要按照不利于自身的《预裁定决定书》进行申报,增加了企业的成本。

3. 《预裁定决定书》与企业前序申报的衔接性

《暂行规定》第十四条规定,"预裁定决定对于其生效前已经实际进出口的货物没有溯及力。"如果某进出口企业对之前申报的商品归类、完税价格等不确定申请预裁定,海关预裁定决定的结果与企业之前申报的不符,企业仍可能面临海关稽查或审价的风险。因此《暂行规定》未考虑海关预裁定与企业前序的申报相衔接,不能解决进出口企业申请预裁定决定之前可能存在的申报问题。

特别声明:

以上所刊登的文章仅代表作者本人观点,不代表北京市中伦律师事务所或其律师出具的任何形式之法律意见或建议。

如需转载或引用该等文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源于公众号"中伦视界"及作者姓名。未经本所书面授权,不得转载或使用该等文章中的任何内容,含图片、影像等试听资料。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。