ARTICLES

专业文章

江苏省2018-2019年EPC项目政策及发展观察

江苏省2018-2019年EPC项目政策及发展观察

作为观察报告的第一部分,主要围绕2018至2019年江苏省境内与EPC项目相关的招标信息的整理和分析展开,主要目的是为了通过数据分析,揭示EPC模式在江苏省境内的发展。

|

|

|

|

基础采集数据及时间范围

笔者在2020年1月,跨度近两年,从2018年1月1日至2019年12月31日,采集了659条EPC项目相关中标项目信息进行年度数据分析。这一份报告既是2018年整年度分析报告,也是2019年整年度的数据分析报告,

报告期内笔者剔除了314条与监理、设备采购有关的项目中标信息,保留了345条直接项目中标信息,其中

中标时间在2018年的项目共计33个,涉及中标金额17.76亿元;

中标时间在2019年的项目共计312个,涉及中标金额659.13亿。

|

|

|

|

行业划分与具体行业细目

为了更好的对345个项目进行行业细分,笔者将统计的中标项目分为以下几个行业大类,同时在行业大类的基础上做了进一步的梳理和筛选,每一个行业大类下又对应着不同的行业细目,具体划分标准如下:

(一)房屋建筑

作为传统行业也是施工领域涉足最多的行业,行业大类下又细分为城镇提升、保障房、住宅、厂房、综合体、学校、医院、政府办公、博物馆、装饰装修和旅游建筑11个小项;

|

房屋建筑 |

||||

|

序号 |

细目 |

概念 |

典型代表案例 |

备注 |

|

1 |

城镇提升 |

围绕对原农村住房进行改造升级,建设新型社区 |

泗阳县张家圩镇小史集村新型农村社区建设项目(一期)EPC总承包 |

|

|

2 |

保障房 |

主要是大规模拆迁后建立的回签安置房 |

灌云县GYJ2018-14号地块安置房建设项目工程总承包(EPC) |

|

|

3 |

住宅 |

普通的民用住宅EPC工程项目 |

张家港张地2014-A09-A号地块项目张地2014-A09-A号地块住宅项目工程总承包(EPC) |

|

|

4 |

厂房 |

主要是工业厂房 |

连云港下车镇GYG2019-04号地块标准厂房建设项目EPC工程总承包 |

|

|

5 |

综合体 |

主要为商业综合体 |

镇江市财富广场综合体改造提升项目工程总承包(EPC) |

|

|

6 |

学校 |

包含大、中、小学和幼儿园等 |

灌南县沂河路学校新建项目工程总承包(EPC) |

|

|

7 |

医院 |

公立、私立医院 |

淮安市淮阴人民医院手术室和静配中心净化工程设计、施工及设备采购(EPC)总承包项目 |

|

|

8 |

政府办公 |

政府办公用途建筑的修建、改造 |

镇江市住建局办公楼节能及维修改造项目工程总承包(EPC) |

|

|

9 |

博物馆 |

包含博物馆的装修、改造和新建 |

镇江博物馆改造工程(西津渡5号楼、6号楼)总承包(EPC) |

|

|

10 |

装饰装修 |

特地针对装饰装修发包的工程 |

江苏信息产业基地外墙维修工程EPC总承包项目 |

|

|

11 |

旅游建筑 |

旅游景点内旅游配套,主要是酒店 |

苏州阳澄湖景区配套酒店设计施工总承包(EPC)工程 |

|

(二)生态环保

主要涵盖了环境治理、垃圾处理、污水处理和园林绿化4个小项。

|

序号 |

细目 |

概念 |

典型代表案例 |

备注 |

|

1 |

环境治理 |

围绕区域环境治理与改善 |

江阴市徐霞客镇花山关闭矿山地质环境治理项目(EPC总承包) |

|

|

2 |

垃圾处理 |

城乡生活、工业垃圾处理 |

飞灰填埋场一期项目EPC(设计采购施工)总承包 |

|

|

3 |

污水处理 |

城乡污水处理 |

连云港污水厂污水处理提标改造及总排口规范化建设项目EPC工程总承包 |

|

|

4 |

园林绿化 |

城市园林与绿化 |

泗阳县国家现代农业园景观绿化项目EPC工程 |

|

(三)市政工程

范围包括管廊、道路及其亮化、停车场、给排水和市政景观5个小项。

|

生态环保 |

||||

|

序号 |

细目 |

概念 |

典型代表案例 |

备注 |

|

1 |

管廊 |

各种管廊的建设 |

灌云县临港产业区公共管廊项目EPC工程总承包 |

|

|

2 |

道路及其亮化 |

市政道路及其亮化工程 |

盐河南路(新孔南路-迎宾大道)新建工程工程总承包(EPC); |

|

|

3 |

停车场 |

地上、地下停车场 |

彭园东地下停车场(EPC)工程总承包 |

|

|

4 |

给排水 |

主要围绕引水、输水及城市内部给排水工程建设 |

宿迁市管区域排水防涝能力提升建设工程总承包(EPC)项目 |

|

|

5 |

市政景观 |

围绕城市景观工程的建设 |

徐州新盛广场(暂定,原华厦广场)市政景观EPC工程 |

|

(四)能源

以往普遍被认为是EPC模式应用最多的领域,主要包含光伏发电、生物发电、火电和电力基建4个小项

|

能源 |

||||

|

序号 |

细目 |

概念 |

典型代表案例 |

备注 |

|

1 |

光伏发电 |

太阳能发电 |

溧阳市优科建设科华控股中关村厂区 2#铸造车间屋顶1.261MW分布式光伏发电项目EPC总承包 |

|

|

2 |

生物发电 |

生物分解发电 |

高邮齐耀善能生物质热电联产项目EPC总承包 |

|

|

3 |

火电 |

传统的火力发电 |

南通天生港发电有限公司煤场封闭改造工程EPC项目 |

|

|

4 |

电力基建 |

围绕电力项目的基建工程 |

220kV孔桥变电站-中化瑞恒一期供电过渡线路工程总承包EPC项 |

|

|

|

|

|

具体数据分析

作为本报告最核心的部分,数据分析拟从不同类型维度分别对2018、2019年江苏省境内EPC工程中标项目进行深入细致的分析,主要的类型维度涵盖了中标时间与中标额维度、具体项目类型维度、招标主体维度和中标主体维度四个方面。

(一)中标时间与中标额

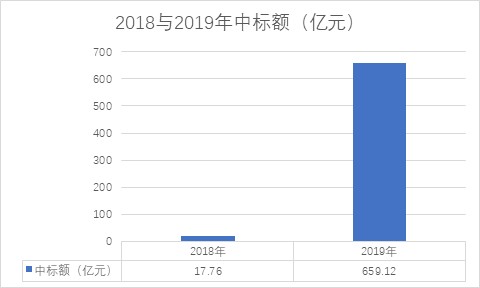

1. 2018年与2019年总中标额

点击图片查看大图

从表中我们不难看出,2018年江苏省境内EPC项目的中标额为17.76亿元,而仅过了一年,EPC项目的中标额就暴增至659.12亿。我们认为,这样的数字,无论是对招标单位、投标单位还是这其中的招标代理、法律服务等相关行业的冲击都是巨大的,这种爆炸式增长的背后是思路的转变、方法的改进和问题的出现。这也不禁让人感叹,EPC模式真的来了,或者说被大规模应用是真的来了,而且速度之迅猛、覆盖至广泛,超出了大部分人的预期。因此,对EPC模式进行深入细致的研究,对其中涉及的重点问题进行探讨,就显得尤为必要。

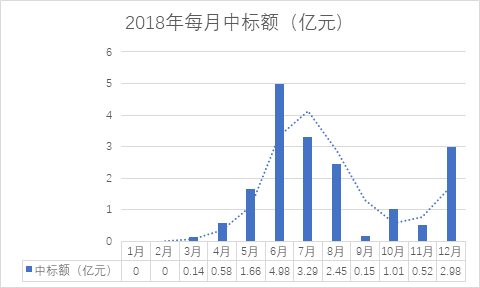

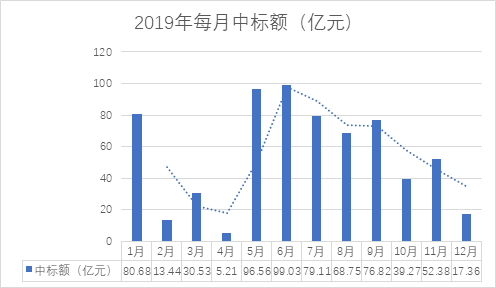

2. 2018年与2019年每月中标额

点击图片查看大图

通过这两张表,更加直观的体现了EPC项目在江苏省境内的发展,可以清晰的看到,仅2019年1月份,中标额就达到了80亿,虽然2、3、4月份有所回落,但后续的增长仍然十分强劲。而对比2018年,无论是从数量还是稳定性上,都要远远低于2019年。

(二)项目类型

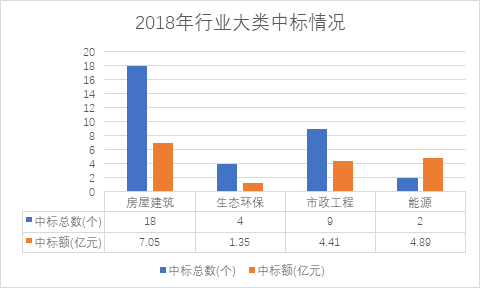

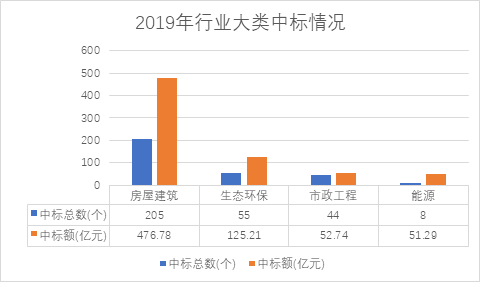

1. 行业大类中标情况

点击图片查看大图

就以往的认知而言,EPC模式往往是应用在规模大、难度高的大型基建和能源项目,比如大型的桥梁、水电站和大型火电站这种项目上。但是,通过上述两组图表不难发现,尤其是2019年行业大类中标情况表中,房屋建筑是目前江苏省境内EPC模式应用最为广泛的领域,而原本以为应用较多的能源行业,反而是项目最少的行业。即便如此,能源行业单个项目的项目额还是要高于其他行业。

2. 行业细目中标情况

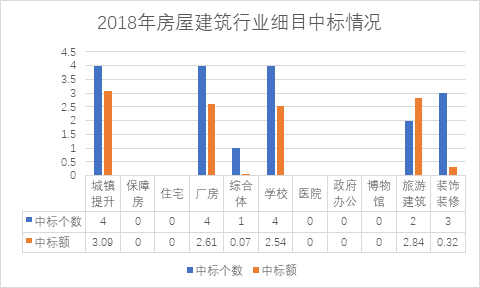

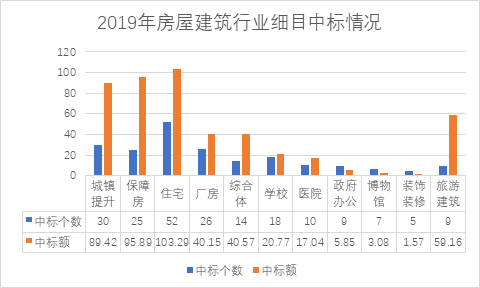

(1)房屋建筑

点击图片查看大图

上述两张图表显示,实际上在2018年,保障房和普通的住宅工程上没有出现应用EPC模式的项目,但是进入2019年后,保障房和住宅项目可以说成为房屋建筑领域EPC模式应用最广、数额最大的两个行业细目类型,而且单个保障房项目的体量都很大。值得注意的是,虽然上面的表格没有反应出来,但是笔者在整理数据的时候发现,房屋建筑业项目主要集中的江苏北部地区,宿迁、连云港、盐城和徐州几个市辖区基本瓜分了城镇提升、保障房和住宅项目的份额。

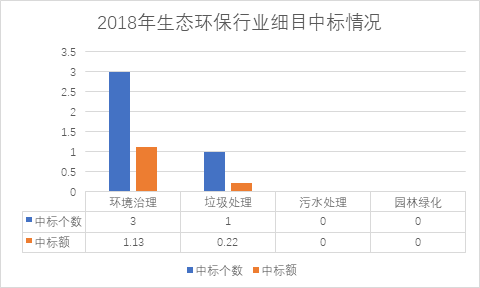

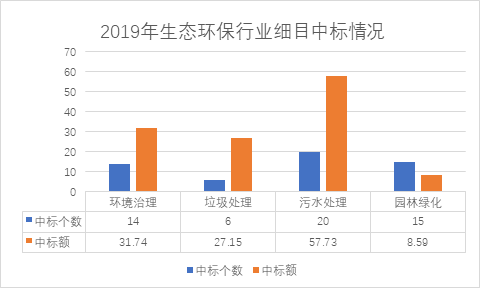

(2)生态环保

点击图片查看大图

生态环保业也是在2019年迅猛采用EPC模式的行业大类,无论是从数量——2018年4个到2019年的55个,还是从总额——2018年的1.3亿元到2019年的125.21亿元,可以说是几个行业大类中发展最快的。尤其是垃圾和污水处理项目,单个项目的体量都比较大,而环境治理这一比较新型的项目类型,所占的份额也在不断提升,并且所占比重较大。

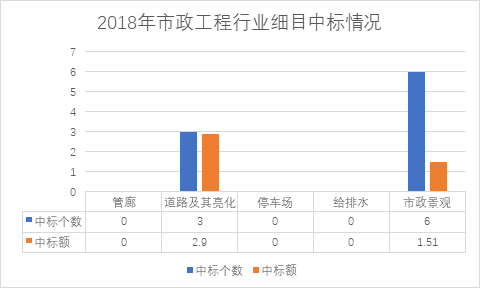

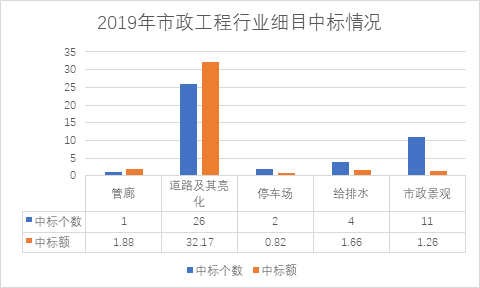

(3)市政工程

点击图片查看大图

通过上述两表我们可以发现,市政工程行业大类下,主要还是依靠道路及其亮化支撑,并且尤为值得注意的是,市政景观是众多行业细目中唯一一个数量提升,中标额下降的。我们是否可以推断,未来用于市政景观,尤其是一些大型地标工程的项目会减少。

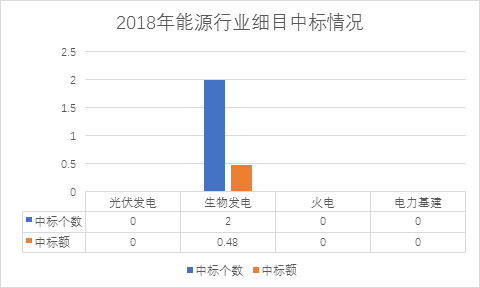

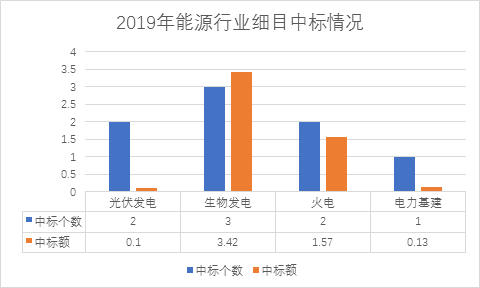

(4)能源

点击图片查看大图

相较于2018年,江苏境内能源行业EPC项目的增长显得不温不火,从整体来说能源行业也不像之前预期的是EPC模式广泛应用且数量众多的领域。当然,这也和地区的发展、地区的特点密不可分,江苏本来就不是能源大省,尤其是近年来主抓环境保护,传统的能源行业不可避免会受到影响,而新型的能源行业需求又不是很大,这就导致了能源行业EPC项目在江苏省内的发展比较尴尬。

(三)招标主体维度

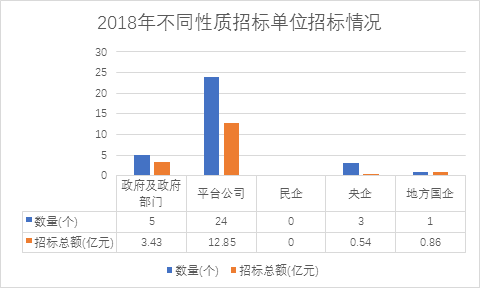

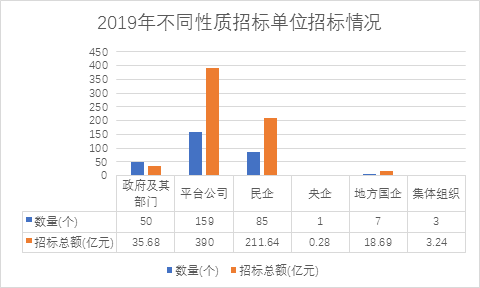

1. 不同性质招标单位招标情况

点击图片查看大图

无论是2018年还是2019年,从招标主体维度上来看,各地方政府及其平台公司都"一枝独秀",从数量和招标总额上,都远高于其他几个招标主体。需注意,在2019年民企的招标数量和招标总额"异军突起",可见,EPC模式不仅从政府内部开始逐步推广流行,越来越多的民企也开始将目光转向这一新型发包模式。

(四)中标主体维度

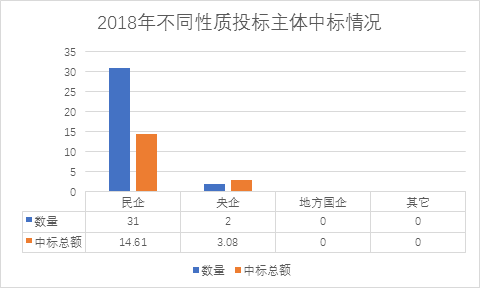

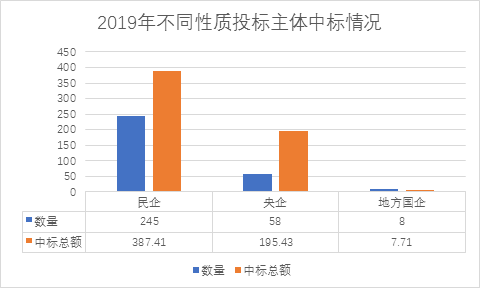

1. 不同性质投标主体中标情况

点击图片查看大图

无论是2018年还是2019年,江苏省境内EPC项目的中标主体的主角都是民企,参与数量和中标总额都要高于其他几个参与主体。值得关注的是,央企虽然参与数量少,但参与的项目体量要远大于民企,平均参与项目的金额都在2亿元以上,而且地方国企也开始逐渐注意到EPC这一新的发包模式,并开始尝试,我们有理由相信,地方国企会像2018年的央企一样,在2020年加大自身的参与力度。

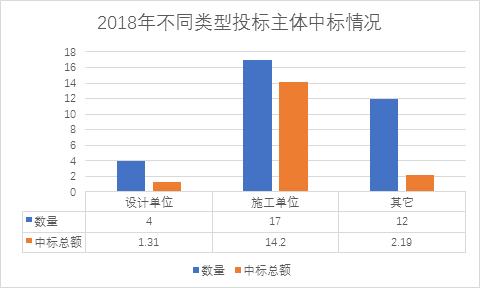

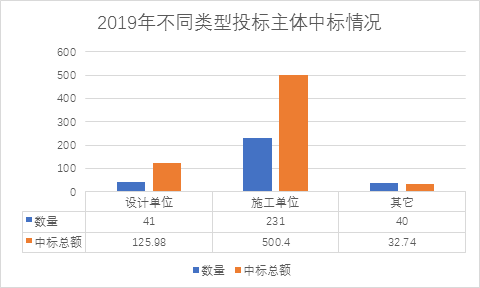

2. 不同类型投标主体中标情况

点击图片查看大图

就目前来看,施工单位仍是EPC模式的主要参与方,数量和总额上要高于其他两类投标主体。投标主体中的"其它",主要是指一些难以判断是施工企业还是设计单位的参与方,或者兼具施工与设计资质的参与方。

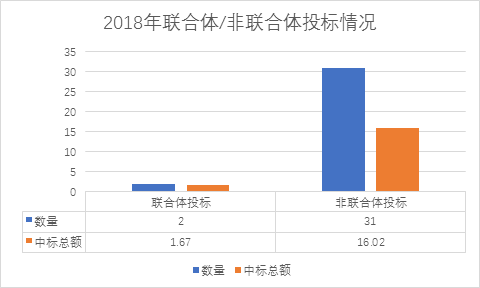

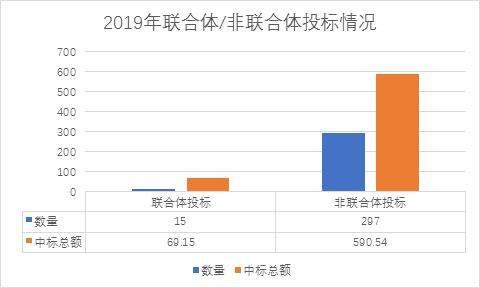

3. 联合体中标情况

点击图片查看大图

虽然EPC模式鼓励联合体参与投标,但真正以联合体形式参与投标EPC项目的还是少数,更多的还是以单个主体参与EPC项目的投标。

|

|

|

|

数据背后的思考

前文实际上已经在每一组数据的背后加入了简短的评价,并掺入了笔者的一些思考。但是对于2018-2019年江苏省EPC项目之所以能够呈现出数据中展示出来的发展态势,实际上还需要进行更深层次的思考、归纳和总结。笔者在调研的过程中,欣喜的看到EPC模式近两年在江苏省内的蓬勃发展,对于这背后的原因,笔者认为主要有以下三点:

(一)政策助力

在我国,任何一种模式的兴起往往都离不开国家政策的引导和助力。就EPC模式而言,我们明显能够感觉到近年来国家政策层面对于EPC模式的倾斜和助力,同时国家也在不断为EPC模式的规范化做不懈努力。具体到江苏而言,之所以能够在2019年涌现出大批采用EPC模式的招标项目,与2018年2月江苏省住房和城乡建设厅印发的《江苏省房屋建筑和市政基础设施项目工程总承包招标投标导则》(苏建招办【2018】3号)的印发具有很大的关系,该导则为EPC项目招标提供的比较详细的指引,尤其是针对不同阶段工程的发包,给出了详尽的操作标准和方法,解答了以往很多EPC模式招标过程中的疑惑。

当然,我们也应当看到,随着近年来国家从政策层面对于PPP模式的收紧,采用PPP模式的项目数量不断减少,这对于EPC模式而言实际上也是变相的政治利好,正所谓"东方不亮西方亮"。

(二)市场推动

同样,EPC模式在江苏的蓬勃兴起离不开背后的市场推动。正如前文所述,在国家开始严格控制PPP模式的政策背景下,采用EPC模式发包工程是成为很多项目的新选择,从数据统计中不难看出,江苏尤其是苏北区域,原先可以采用PPP模式的社会保障房、城镇环境提升、市政工程项目等,现在都转由政府平台公司直接采用EPC模式发包。

当然,政策的变动固然带来了一定的市场变化,但之所以江苏省近年来EPC模式快速发展的背后实际上是省内建工领域市场的不断成熟。以住房和城乡建设部发布的施工企业资质公告为例,2019年江苏就已经实现了建设工程总承包特级资质施工企业的逆袭,超越浙江成为我国建筑工程总承包特级的第一大省,仅南通一市就有24家建筑工程总承包特级企业。

实际上,虽然EPC模式早在上世纪80年代就被引入到了中国,但是一直以来未能得到长足发展的重要原因是市场的不成熟,尤其是参与主体中承包商能力和技术的不足限制了我国EPC模式的发展。毕竟EPC模式对承包人实力和技术的要求特别高,而江苏省在建筑行业积累的丰富经验和雄厚的市场积淀,为EPC模在江苏省境内的发展壮大提供的强大的市场推动力。

(三)EPC模式自身的法律特点

在这份数据报告中,我们尤为注意到EPC模式在江苏房建领域的"异军突起"——四百多亿的中标额远超于其他行业的中标额总和,而之所以出现这样的现象,与EPC模式自身的法律特点也分不开,即在风险分配上的绝对失衡。传统承包模式中,材料与工程设备通常是由项目总承包单位采购,但业主可保留对部分重要工程设备和特殊材料的采购权。在EPC合同模式下,承包商的工作范围包括设计(engineering),工程材料和设备的采购(procurement)以及工程施工(construction)直至最后竣工,并在交付业主时能够立即运行。从EPC的实践看,即使业主付出的合同价格要高一些,他们仍愿意采用这种由承包商承担大部分风险的做法,因为在总价固定的情况下,一旦EPC合同签订,发包人的风险就已经大幅的转移给了总包商。这种风险分配上的绝对失衡,也给了发包人采用EPC模式进行发包的足够动力。

不同于前面数据分析部分围绕2018-2019年度的江苏省境内EPC项目招标采购信息,政策观察部分则将目光往前调整了一年,把2017年也纳入到政策观察的统筹范围内。这是因为2017年实际上是EPC模式加快发展最重要的一年,这一年无论是国家层面还是地方层面都出台了鼓励和规范EPC模式发展的一些重要文件,正是这些文件的集中出台,推动了EPC模式在各地的发展。

|

|

|

|

国家层面EPC相关政策

(一)2017年

1.2017年2月,国务院办公厅印发了《国务院办公厅关于促进建筑业持续健康发展的意见》,在该意见中要求加快推行工程总承包,明确装配式建筑原则上应采用工程总承包模式,政府投资工程应完善建设管理模式,要带头推行工程总承包,同时要求加快完善工程总承包相关的招标投标、施工许可、竣工验收等制度规定。

2.2017年5月,住建部发布国家标准GBT 50358-2017《建设项目工程总承包管理规范》,明确2018年1月开始执行,是一项重要的指导性文件。

3.2017年9月,住建部印发了《住建部办公厅关于征求<建设项目总投资费用项目组成><建设项目工程总承包费用项目组成>意见的函》,首次开始关注建设工程总承包项目的费用组成部分。

作为EPC模式加快推行的一年,2017年国家虽然出台了不少政策,但是就行业反馈而言,仍存在不少问题,比如牵头单位的资质问题、招投标过程中的发包阶段如何确定、不同发包阶段又该如何招标、如何评标;还有一些复杂的分包问题,比如建设单位是否能够参与指定分包;另外,最重要的计价也存在不少问题。

(二)2018年

1.2018年2月,住建部出台《关于印发住房城乡建设部建筑市场监管司2018年工作要点的通知》,在该份通知中明确指出要推进工程总承包,出台房屋建筑和市政基础设施项目工程总承包管理办法,健全工程总承包管理制度。继续修订工程总承包合同示范文本,研究制定工程总承包设计、采购、施工的分包合同示范文本,完善工程总承包合同管理。出台推进全过程工程咨询服务指导意见,制定全过程工程咨询服务技术标准和合同示范文本,积极培育全过程工程咨询企业。

2.2018年7月,住建发函《关于同意上海、深圳市开展总承包企业编制施工图设计文件试点的复函》,首次允许在试点城市范围内允许总承包企业编制施工图设计文件。

3.2018年12月,住建部办公厅印发了《关于征求房屋建筑和市政基础设施项目工程总承包计价计量规范(征求意见稿)的函》,为工程总承包项目的计价计量提供的参考和思路,遗憾的是,该征求意见稿出台已经1年多的时间,但是目前仍未定稿。

(三)2019年

2019年12月,住建部办公厅、国家发改委办公厅正式印发了《房屋建筑和市政基础设施项目工程总承包管理办法》,将于2020年3月1日正式施行。作为近年来最重磅的一部与工程总承包相关的政策文件,该文件明确了工程总承包的概念、招投标、资质等问题,对于一些之前仍具有争议的问题,如总承包单位的资质问题,做了直接和明确的规定,对于指导和规范工程总承包模式的发展提供了积极作用。

|

|

|

|

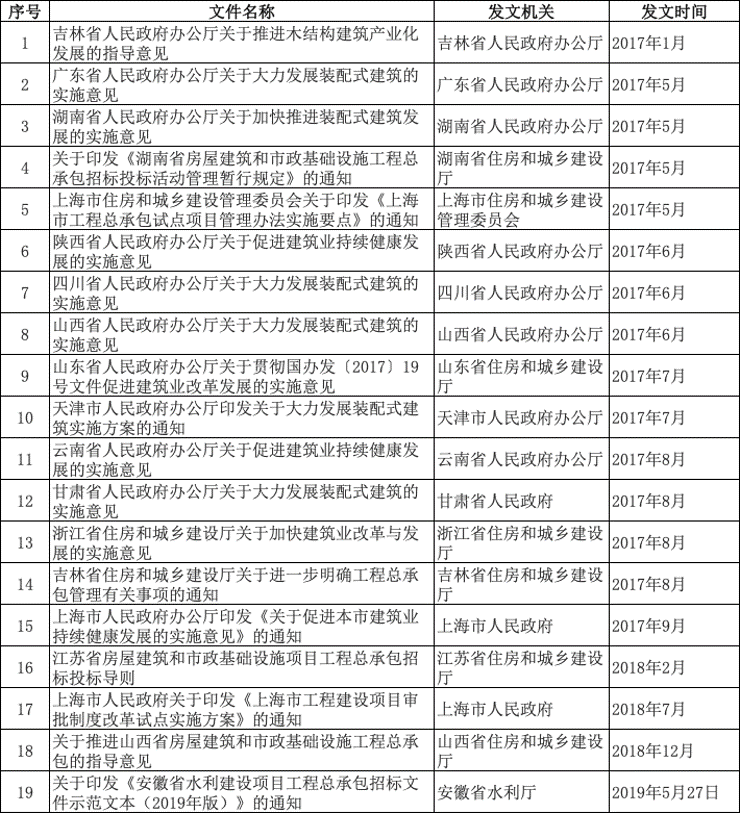

地方层面EPC相关政策

2017年以来,随着国家层面加快推动工程总承包模式,各地方也随即出台了相关的政策性文件,由于涉及的地域较广,文件也比较繁杂,下面仅以列表的方式给出。当然,毕竟观察报告主要还是聚焦在江苏境内EPC模式的发展,因此重点还是关注江苏省范围内与EPC模式相关的政策指导文件,主要就是2018年2月江苏省住房和城乡建设厅印发的《江苏省房屋建筑和市政基础设施项目工程总承包招标投标导则》(苏建招办【2018】3号),该导则为EPC项目招标提供的比较详细的指引,尤其是针对不同阶段工程的发包,给出了详尽的操作标准和方法,值得各方认真学习。

点击图片查看大图

|

|

|

|

重要指导文件梳理

本部分主要梳理与EPC相关的重要指导文件,可以说是了解EPC、操作EPC的工具书,无论是对发包人也好、承包人也好,亦或是其他参与方而言,都可以视作为教科书类的材料。主要分为四个条块,分别是管理意见、招投标、合同文本和计价,以下罗列出来的文件基本上都能从网上检索和查阅到。

(一)管理意见

1.《国务院办公厅关于促进建筑业持续健康发展的意见》(国办发【2017】19号)

2.《建设项目工程总承包管理规范》(GB/T50358-2017)

3.《房屋建筑和市政基础设施项目工程总承包管理办法》

(二)招投标

1.《标准设计施工总承包(EPC)招标文件》(发改法规【2011】3108号)

2.《关于进一步加强房屋建筑和市政基础设施工程招投标监管的指导意见(征求意见稿)意见的函》(建办市函【2019】559号)

3.《江苏省房屋建筑和市政基础设施项目工程总承包招标投标导则》(苏建招办【2018】3号)

(三)合同文本

1.《标准设计施工总承包(EPC)招标文件》(发改法规【2011】3108号)第四章,合同文本章节

2.《建设工程项目工程总承包(EPC)合同示范文本(试行)》(GF-2011-0216)

(四)计价

1.《基本建设项目建设成本管理规定》(财建【2016】504号)

2.《建设项目工程总承包(EPC)费用项目组成(征求意见稿)》(建办标函【2017】621号)

3.《房屋建筑和市政基础设施项目工程总承包计价计量规范(征求意见稿)》(建办标函【2018】726号)

自从1984年我国开始正式引入并推行EPC模式以来,其一直处于缓慢发展的状态,以往谈及EPC模式,大家的第一反应都是集中应用在水利、电力和桥梁等大型、复杂的公共基础设施项目上,真正的房屋建筑领域,除了一些装配式建筑外,真正意义上采取EPC模式的并不多。但是,2017年开始,我们真正的感受到了国家和地方在推行EPC模式上的决心。中国境内的承包商,也已经走到了有能力承担起工程总承包商角色的时间点上,这一点我们从江苏省2018年到2019年EPC项目的招标采购信息大数据中就能发现,不仅是大型的国企,一些优质的总承包民营企业,也开始参与并投入到EPC模式发展进程中来。

经过2018年和2019年两年的数据对比后,我们不难发现EPC模式的惊人生命力,无论是项目总额与数量的跳跃式增长,还是参与主体的不断增多,都体现出了EPC模式的巨大的潜力和旺盛的生命力。但是,我们也应当看到,在这些数据和政策的背后,未来EPC模式的在江苏省境内的发展可能并非一片坦途,笔者认为,未来一两年内,江苏省境内EPC模式的发展可能主要会呈现出以下特点:

1. 数量上呈现增长趋势,但总额上可能会呈现下降或持平的趋势

数据上的对比显示,越来越多的行业和项目开始选用EPC模式,这也是观念上的转变,因此若排除一些现实情况(主要是新型冠状病毒疫情)的影响,未来采取EPC模式的项目将不断增多,但是总额上可能不一定如2019年一样呈现爆炸式的增长。在第一部分的数据观察和分析中我们也提到,其实2019年的很多项目都是政府发包工程,比如城镇提升和保障房项目,可能原本是打算采用PPP模式的,但受到国家宏观政策调控,现在不得不采用EPC模式,而且这些项目大多是非持续性和非增长性的。当然,让人欣喜的是,2019年的数据中,普通的住宅类项目,也开始倾心于EPC模式,这可能是未来几年江苏EPC项目总额的主要增长点。

2. 受到政策的影响,未来联合体投标可能会变多

即将于3月1日生效的《房屋建筑和市政基础设施项目工程总承包管理办法》第十条已经明确,"工程总承包单位应当同时具有与工程规模相适应的工程设计资质和施工资质,或者由具有相应资质的设计单位和施工单位组成联合体。"原先大家普遍认为的只要有工程设计或施工资质中的一种就可以承接工程总承包项目正式成为过去,虽然管理办法也积极鼓励设计单位申报施工资质以及施工单位申请设计资质,但是目前看来具体的操作方法还需要明确,笔者也了解到一些大型施工企业也开始着手收购设计类资质企业,以应对未来不断增多的EPC项目。因此,在未来一段时间内,联合体投标EPC项目可能会变多。

3. 民企或将成为未来几年内EPC模式的主要发包人

通过数据对比分析不难发现,很多民企已经实现了观念上的转变,虽然就目前数据而言,政府及其平台公司仍是EPC模式的重要发包主体,但随着政府投资项目管控越来越严,通过平台公司发包的项目会越来越少,民企或将成为未来几年内EPC模式的主要发包人。