ARTICLES

专业文章

《民法典》生效后三类非典型增信之法律辨析及风控建议

《民法典》生效后三类非典型增信之法律辨析及风控建议

目前融资项目实践中,差额补足、流动性支持、债务加入三种非典型的增信方式被广为采用,这也常令债权人感到困惑和担忧:前述三种非典型增信究竟是否为保证担保呢?应如何认定其性质?债权人应如何防控非典型增信法律风险?

笔者特结合《民法典》及相关担保司法解释,围绕该等问题进行总结梳理。

一

典型的保证担保vs. 三种非典型增信

1、典型的保证担保特征

首先,保证担保的法律依据明确。

保证担保系原《担保法》及现有有效的《民法典》下典型的有名合同,保证担保下,保证人对债权人承担的担保偿债范围、担责方式、保证期间及履行完担保责任后对债务人及/或其他担保人追偿权等都有清晰、成熟的规定。

●《民法典》对保证的界定:

第六百八十一条 保证合同是为保障债权的实现,保证人和债权人约定,当债务人不履行到期债务或者发生当事人约定的情形时,保证人履行债务或者承担责任的合同。

第六百八十四条 保证合同的内容一般包括被保证的主债权的种类、数额,债务人履行债务的期限,保证的方式、范围和期间等条款。

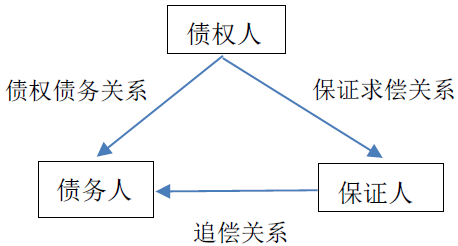

其次,保证担保的法律关系清晰。

从实质法律关系角度来看,保证担保是一个三方法律主体间的法律关系,债权人与保证人之间具有直接的合同关系,可凭保证担保合同关系可向保证人主张担保责任。

点击图片查看大图

再次,成立有效的保证担保的程序规定清楚。

《公司法》《民法典》及有关司法解释中规定了保证担保人对外提供担保必须经过自身内部相关审批及/或决议程序。债权人的合理审查义务等也有明确的规定。

2、三种非典型增信的特征

与保证担保相比,实务中,差额补足、流动性支持、债务加入三种常见增信的具体安排通常不具备前述典型保证担保的特征。增信方常以一种模糊不清的方式约定承担增信责任,其目的通常是规避构成典型的保证担保,从而避免严格的签约审批程序及直接在会计报表中或上市公司公告中披露。三种增信方式的常见问题是:法律关系不清晰、签约审批程序的严格性弱于对外担保程序。

二

三类非典型增信的归类认定

1、法律规定

●《民法典》第五百五十二条:

第五百五十二条 第三人与债务人约定加入债务并通知债权人,或者第三人向债权人表示愿意加入债务,债权人未在合理期限内明确拒绝的,债权人可以请求第三人在其愿意承担的债务范围内和债务人承担连带债务。

● 最高人民法院关于适用《中华人民共和国民法典》有关担保制度的解释第三十六条:

第三十六条第三人向债权人提供差额补足、流动性支持等类似承诺文件作为增信措施,具有提供担保的意思表示,债权人请求第三人承担保证责任的,人民法院应当依照保证的有关规定处理。

第三人向债权人提供的承诺文件,具有加入债务或者与债务人共同承担债务等意思表示的,人民法院应当认定为民法典第五百五十二条规定的债务加入。

前两款中第三人提供的承诺文件难以确定是保证还是债务加入的,人民法院应当将其认定为保证。

第三人向债权人提供的承诺文件不符合前三款规定的情形,债权人请求第三人承担保证责任或者连带责任的,人民法院不予支持,但是不影响其依据承诺文件请求第三人履行约定的义务或者承担相应的民事责任。

2、归类认定

1)第一类,内容构成保证担保的,参照保证担保处理。

如前所述,根据最高法院的九民纪要、《民法典》及有关担保司法解释明确,如果内容构成保证担保、具有提供担保的意思表示,参照保证担保处理。

这意味着,若三类非典型增信文件(无论其为与债权人共同签约的合同形式,还是以向债权人单方出承诺函的形式)上表述方式系增信方为债务人提供担保的意思(比如:债务人不履约的,第三人承担担保责任,及明确了具体的担保范围、担责方式等),其实际为典型的保证担保。

在此情形下,债权人必须注意合理审查增信方是否已经按照对外担保相关规定的要求履行了内部审批、决议程序,及有关信息披露,以确保该等增信构成合法有效的保证担保。

2)第二类,内容不构成保证担保但构成债务加入的,按照债务加入处理。

根据《民法典》及有关担保司法解释,第三人没有明确表示担保意思,但向债权人提供的承诺文件,具有加入债务或者与债务人共同承担债务等意思表示的,构成债务加入。

据此,可以说债务加入作为独立的一类增信方式在国家大法层面获得了正式法律身份。尽管如此,由于债务加入与保证担保在表征上存在相似性,使得司法审判实践中对于约定不甚明确的情况下,如何确定第三人作出的意思表示是债务加入还是保证担保成为难点。此前,我国司法实践经常采用利益标准对此作出区分,即第三人自身如果对债务履行有直接和实际的利益,则很可能按照构成债务加入处理。比如:最高人民法院做出的(2018)最高法民终867号民事判决书裁判要旨"在当事人意思表示不明时,应斟酌具体情事综合判断,如主要为原债务人的利益而为承担行为的,可以认定为保证,承担人有直接和实际的利益时,可以认定为债务加入。"此外,与保证担保的从属性相区别,债务加入意思表示还可以体现为表明第三人愿意作为债务人之一承担债务,同时原债务人并不退出相关债权债务关系,第三人担责亦不以债务人届期不履行为前提之类的表述。

3)第三类,内容既非保证担保又非债务加入的,按照一般合同处理。

根据《民法典》及有关担保司法解释,第三人没有担保意思,也没有债务加入意思,但就其向债权人提供的承诺文件也是需要承担法律责任的。从法理上说,可以适用一般合同中的法律规定,违约方必须承担违约责任。

实务中,我们理解该类型的承诺多种多样,包括但不限于:

-

受让购买债权而非保证担保或债务加入。该种表述下,我们理解还应参照买卖合同的一般性原理及规定。

-

表示代为履行,而非连带或保证责任。该种表述下,我们理解还应参照债务转移的一般性原理及规定。

三

债权人如何做好三类非典型增信法律风险防控?

如前所述,非典型增信应根据其不同文字表述及意思表示来判定系保证、债务加入还是一般性合同。从实现债权的保障效果角度而言,连带保证的保障效果应该相对是最好的,债务加入为次,最后才是一般性合同。从程序严格性要求角度而言,第三人提供保证担保需履行的程序通常也是最为严格的,其次是债务加入,最次为一般性合同。

鉴于此,就拟接受非典型增信的债权人而言,我们建议从如下方面注意做好风险防控:

-

根据与交易相关方谈判的实际可行情况,承诺文件文字表述上,建议优先明确为"保证""担保"字样,或其次"债务加入"字样,且进一步载明具体内容表述;

-

如有可能,建议在文字表述上,也可以要求第三人向债权人承诺赋予债权人多种追责路径的选择权,避免挂一漏万,比如:可由债权人选择要求第三人承担保证,或债务加入,抑或是债务转移、债权购买等;

-

在第三人承诺文件中,明确具体的违约责任条款,以便于在第三人违约时准确适用追责机制;

-

就提供增信承诺的第三人,按照最为严格的保证担保需履行的内部决议及信息披露程序来要求,确保承诺文件效力无虞。