ARTICLES

专业文章

资管纠纷:产品清算与投资人损失的关系之探讨

资管纠纷:产品清算与投资人损失的关系之探讨

随着我国金融市场资产管理领域蓬勃发展,我国逐步进入大资管时代,资管业务的专业性、复杂性也逐步增强。但由于行业发展初期多层嵌套、通道业务、资金池等违规操作泛滥,加之资管产品涉及的交易主体众多且职责界限存在模糊地带,管理人、托管人、销售机构等交易主体与投资人之间的法律纠纷也逐渐增多,而资管纠纷面临的第一个问题,即投资人损失何时确定的问题,尚存在诸多争议。本文将对该问题进行探讨,并拟从责任主体和请求权基础的视角规范化地分析该问题,以供交流参考。

一.

实证分析:司法实践中的观点之争

经笔者对过往裁判文书的不完全检索,对于资管产品清算与投资人损失之间的关系,司法实践中的裁判观点主要如下:

第一种观点认为,让投资人等待是不合理的,资管产品未清算并不影响损失的认定,在未按期兑付全部到期投资情况发生时,投资人的损失即客观存在了。关于资管产品的亏损问题,则应由管理人承担举证不利的法律后果。如:(2020)粤01民终2616号民事判决书、(2017)京02民终10214号民事判决书。

第二种观点认为,资管法律关系中,投资人的损失必须待资管产品清算后才能确定,在未完成清算前,投资人的损失不能确定。而且部分法院认为,在未约定估值作为结算分配依据的情况下,无法用估值方法确定投资损益。如:(2019)最高法民终1594号民事判决书、(2018)最高法民终173号民事判决书、(2018)吉民初2号民事判决书、(2016)沪01民终6650号民事判决书、(2016)京02民初173号民事判决书、(2017)青民终69号民事判决书。

第三种观点认为,资管产品未经清算,在特殊情况下,如无可供执行的财产、资管产品被认定为名为投资实为借贷法律关系等情况,则无需清算,可以推定投资人的损失已经确定。如(2017)粤03民终17328-17342号民事判决书、(2019)湘0104民初11号民事判决书。

第四种观点认为,在资管产品未经清算、投资人损失尚不能确定的情况下,为避免投资人讼累,法院可根据管理人的过错大小,判决管理人就"资管产品清算完成后投资人未能兑付的损失"承担一定比例的补充赔偿责任。如:(2019)沪0115民初10860号民事判决书。

可见,司法实践中对于该问题的观点莫衷一是。

二.

责任主体之分析:资管产品的分类和交易架构

(一)分类

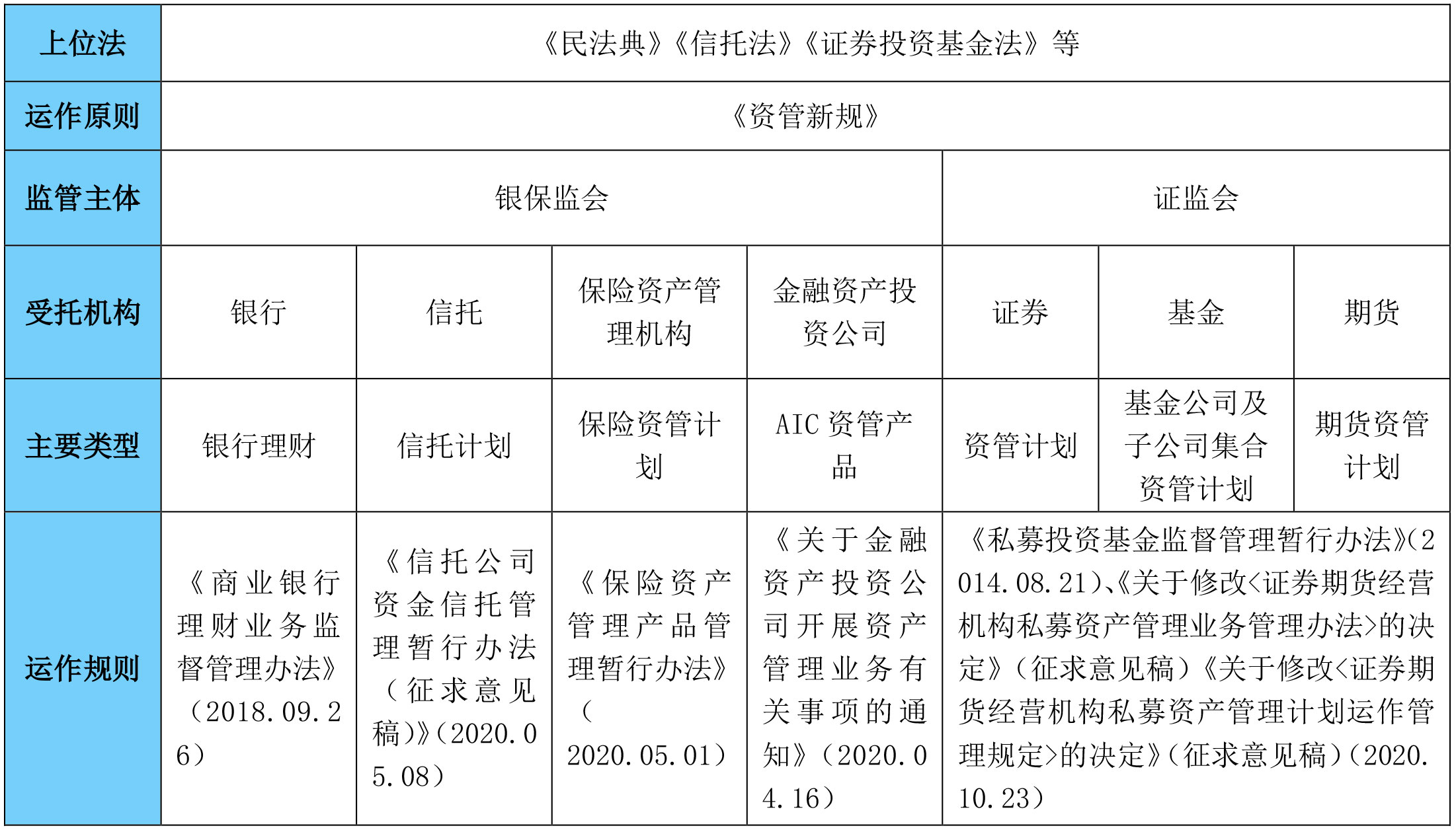

以《民法典》《信托法》《证券投资基金法》等法律为上位法,根据《关于规范金融机构资产管理业务的指导意见》(以下简称"《资管新规》")第2条的规定,按照不同的设立主体,大资管时代背景下的资管产品和运作规则可做如下分类:

(点击图片查看大图)

(二)交易架构

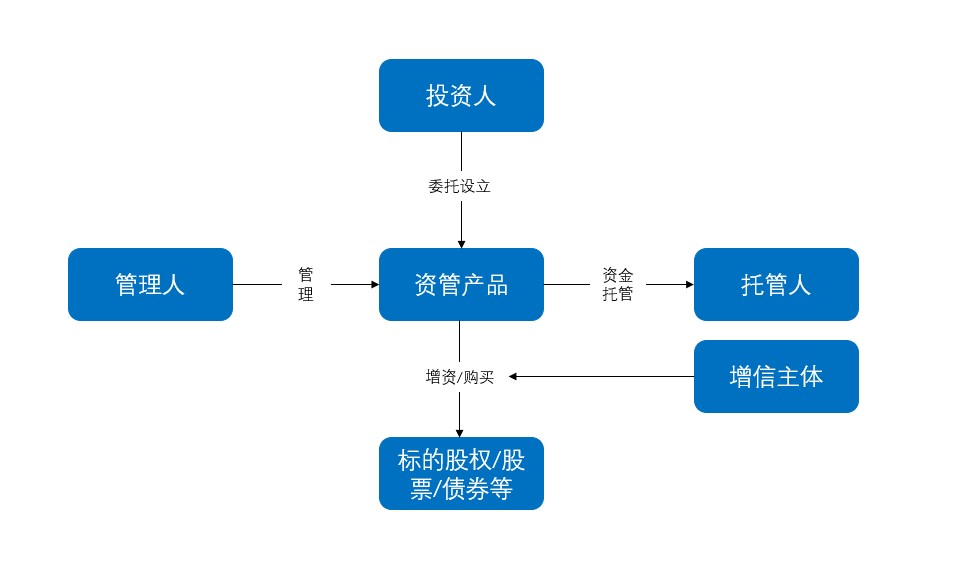

以设立的目的作为划分依据,典型的资管产品交易架构有如下两种:

一是以发起人投资为视角,投资人委托管理人设立资管产品,通过资管产品投资非上市公司股权、定增股票、可转债等,并由标的公司大股东等提供增信,实现投资目的,到期后处置标的资产实现退出。

该模式中,投资人逾期兑付情形下,可能承担责任的主体包括管理人、托管人、增信主体、底层交易对手。

(点击图片查看大图)

二是以发起人融资为视角,融资方以金融债权、收益权等为底层资产,由管理人设立资管产品,购买底层资产,聘请销售机构进行承销,并由融资方的关联方提供增信,向合格投资人募集资金以实现融资目的,到期后处置底层资产实现退出。

该模式中,投资人逾期兑付情形下,可能承担责任的主体包括发行人、管理人、托管人、销售机构、产品端和资产端增信主体。

(点击图片查看大图)

三.

清算与定损的关系之分析:基于不同的请求权视角

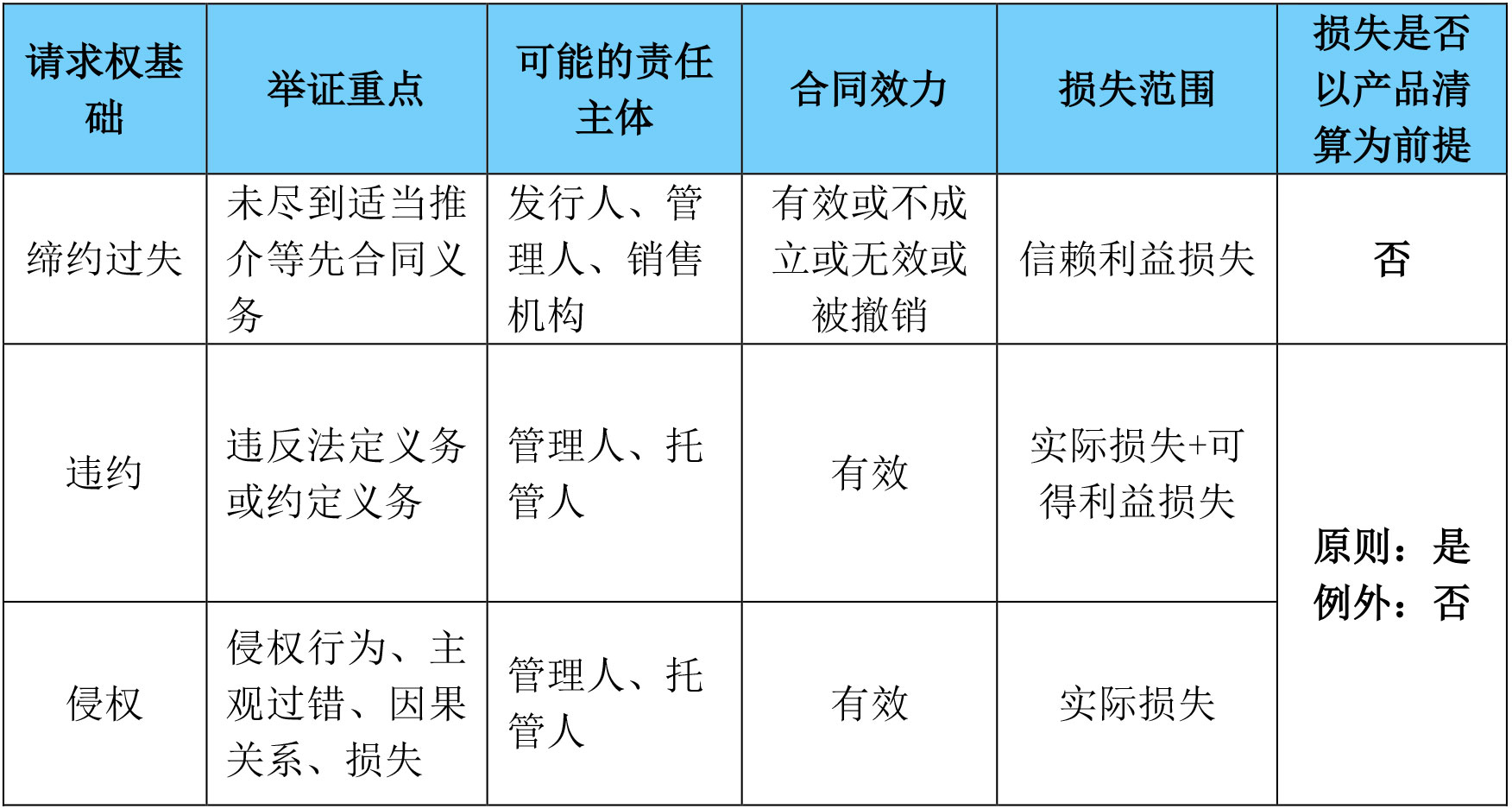

本文认为,资管产品清算与投资人损失之间的关系不能一概而论,需根据投资人的请求权基础来确定损失是否确定:

如投资人向发行人、管理人或销售机构主张缔约过失责任,投资人的损失为信赖利益的损失,则信赖利益的损失与资管产品底层资产的收益或损失无关。

如投资人向管理人、托管人主张违约或侵权责任,原则上,资管产品清算后确定投资人的损失;例外地,如存在其他证据足以证明投资人损失已经确定,无需另行清算。

具体情况如下表:

(点击图片查看大图)

对于投资人能否直接向底层交易对手方/发行方主张权利的问题,实践中尚存在争议,原因在于资管业务的性质尚未完全明确,如认定为委托关系,委托人可以依据《民法典》第925、926条,突破合同的相对性,直接起诉底层交易对手/发行方;如认定为信托关系,则较难提起违约之诉或侵权之诉,但笔者建议,可探索通过债权转让[1]、返还财产[2]、事先约定[3]等方式变通取得诉权。

(一)"未适当推介"等先合同义务造成的投资人损失,不以产品清算为前提

该观点与《全国法院民商事审判工作会议纪要》("《九民纪要》")第77条[4]确立的销售机构违反适当性义务,即与发行人承担"全部责任"[5]的观点存在一致性。《九民纪要》颁布后的司法实践中,如 (2020)粤03民终19093、19097、19099号民事判决书,即采用该观点,认为涉案资管产品是否完成清算和分配,或者说是否计算出实际、具体的损失并不影响损失的认定和处理。

但《九民纪要》第77条也引发了部分讨论,在最高院民二庭编著的《九民纪要理解与适用》中也未对此给出充分的论证,且未明确资管合同的效力,假使资管合同继续有效,双方是否继续履行呢?

1.《九民纪要》第77条的规范解读

首先,"未适当推介"行为实质违反的是先合同义务,承担民事责任为缔约过失责任[6]。由于"未适当推介"义务主要规范的是发行人、管理人或卖方机构在缔约阶段的诚实信用义务,因此,从民法视角看,适当推介的义务属于《民法典》第500条第3项规定的先合同义务范畴。《最高人民法院关于审理期货纠纷案件若干问题的规定(2020修正)》第16条[7]即明确规定了期货纠纷领域的"未适当推介"属于《民法典》第500条第3项规定的缔约过失责任。

其次,依据《资管新规》第6条的规定,"未适当推介"主要表现为"误导""欺诈"两种形式[8],均构成合同可撤销的事由。主张缔约过失责任,实际上系根据《民法典》第147、148条的规定,行使合同撤销权,造成的损失是合同订立过程中一方违背诚实信用原则而产生的信赖利益的损失。

对于撤销资管合同后,是否影响产品端第三方保证或差补等增信方式的效力问题。《民法典》第682条规定,除法律另有约定外,主债权债务合同无效,保证合同无效,而《民法典》第566条规定,主合同解除后,除担保合同另有约定外,担保人对债务人仍应当承担担保责任。《民法典》尚未规定主合同被撤销情形下,担保合同的效力。但笔者理解,合同撤销的法律后果与合同无效的法律效果一致,而非与合同解除的法律效果一致,笔者倾向于认为撤销资管合同后,产品端增信无效。

最后,信赖利益的损失计算,与资管产品底层资产的财产价值波动无关。对于投资人信赖利益的损失范围,资管合同解除后发生的返还原状的法律后果,《九民纪要》第77条倾向于认为是直接损失,而不包括间接损失(履行利益)。同时为体现过错和责任相当的原则,如系"误导"行为,损失为:本金+同期贷款利率计算的利息;如系"欺诈"行为,损失为:本金+预期收益。

由此笔者总结,在发行人、管理人、销售机构存在"未适当推介"等违反先合同义务的情形下,投资人若主张缔约过失,其损失与底层资产的价值波动无关,无需以产品清算作为损失确定的前提。

2. 遗留问题的探讨

(1)投资人主张赔偿本息,是否受到时间限制?

从《九民纪要》第77条文义解读的角度看,投资人主张赔偿本息并无时间限制。但笔者理解,如前所述,投资人取得本息损失的立论基础在于,主张缔约过失的同时,实质撤销了资管合同,因此,笔者倾向于认为应当受到合同撤销的时间限制。

根据《民法典》第152条的规定,自民事法律行为发生之日起5年内,没有行使撤销权的,撤销权消灭;自知道或者应当知道撤销事由之日起起1年内、重大误解的当事人自知道或者应当知道撤销事由之日起90日内没有行使撤销权,撤销权消灭。

而资管合同,特别是投资非上市公司股权的,一般期限较长,往往超过了5年,此时,基于维护交易秩序的角度,倾向于认为投资人的撤销权已经消灭。

(2)资管合同有效的情形下,投资人能否主张缔约过失责任?

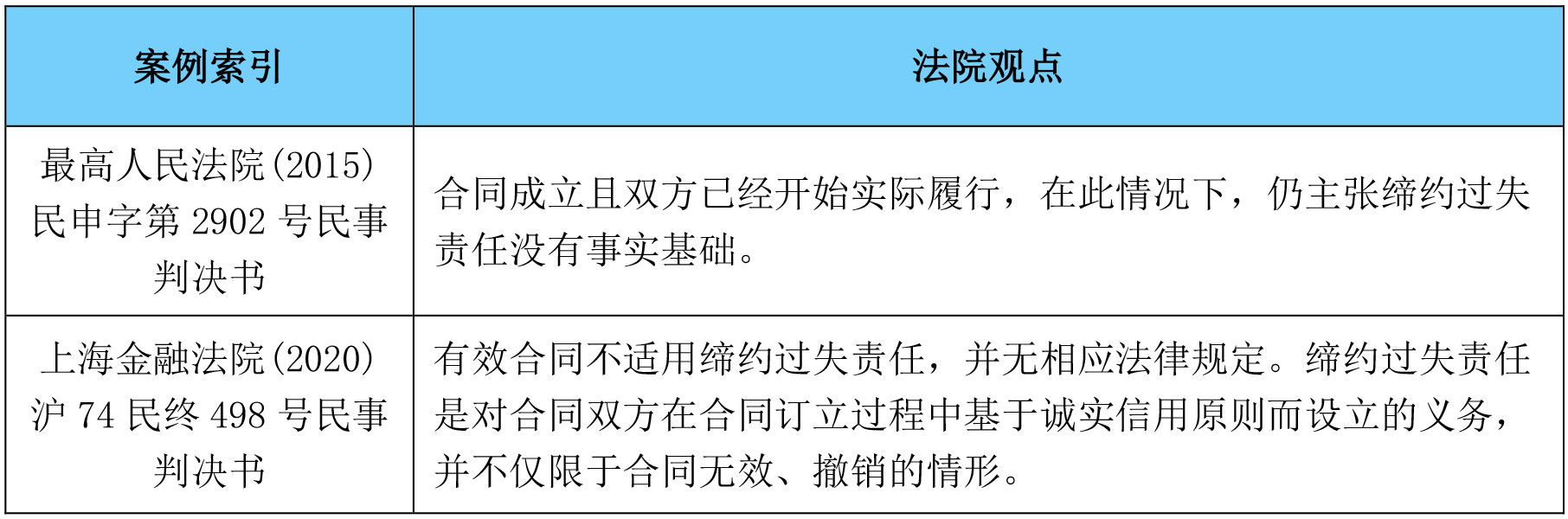

主张缔约过失责任,是否一定需要撤销或解除合同?司法实践中对该问题存在争议,节选部分案例如下:

(点击图片查看大图)

笔者理解,资管合同有效的情形下,仍可尝试主张缔约过失责任,理由如下:

第一,若仅能在合同无效或被撤销情形下,主张缔约过失责任,合同生效就豁免了过错方的责任,那么无过错方的利益就无法得到保障。显然,有悖公平原则。

第二,无论是《民法典》第500条或已经失效的《合同法》第42条,均系从"是否违反了先合同义务"为标准判断是否承担缔约过失责任,而非从合同是否成立或生效的角度出发。与之相对应,《民法典》第501条[9]就为合同成立情况下主张缔约过失责任提供了参考。

第三,部分地区高院发布的办案指南同样支持此观点。《上海市高级人民法院缔约过失损害赔偿请求权的办案指南》第11条认为,合同虽已生效,但一方有违反先合同义务的行为,致对方受有损失的,受害方也可以主张缔约过失损害赔偿。其认为,合同的有效并不妨碍缔约过失责任的成立,受害方是有权主张缔约损害赔偿的。

但需要注意的是,资管合同有效情形下,投资人仍间接持有资管产品投资标的,此时缔约过失责任的范围并非为投资人本息,原则上由人民法院按照公平原则判决,因为一是投资人不能双重受偿,二是如此对于仅推介过程中存在过错,其他阶段均尽职尽责的管理人或销售机构更为公平。

(二)违约或侵权造成的投资人损失,原则上以产品清算为前提,以无需清算为例外

判断管理人、托管人是否违约或侵权,主要依据管理人、托管人是否尽职尽责地履行了法定职责或约定职责。就法定职责而言,根据《信托法》《证券投资基金法》《资管新规》等,管理人、托管人的积极义务(必须履行)和消极义务(禁止行为)可简要概括如下图:

(点击图片查看大图)

就违约或侵权造成的投资人损失,笔者理解,为维护整体资管业务市场的秩序和突出投资的风险属性,对于合格投资人,应当推定其对清算安排有基本的认识,即合格投资人应当遵守资管合同的约定,"适当等待"是公平且合理的。

首先,若以"逾期兑付"作为投资人损失的确定点,可能有违资管合同的清算安排。在资管合同有效的前提下,以"逾期兑付"作为投资人损失的确定点既无法律规定,也通常无当事人之间的约定,相反还违背了资管合同的约定,即资管产品清算为财产确定的主要依据。

其次,管理人或托管人存在过错不等于投资人本息必须得以兑付。未经清算即确认投资人的损失,一是无损失的计算标准,二是若以本息作为损失的计算标准,有违"去刚兑"的大背景。即便管理人或受托人存在过错,但按照公平原则,其承担的仍应是与其过错相应的责任,而投资人是否损失尚不确定,以投资标的为基金为例,基金价值随证券市场波动而随时变化,无法确认基金变现的价值,损失尚未发生或确定,甚至可能因违约行为而盈利,若以"逾期兑付"作为投资人损失的确定点,明显不合理。

最后,特殊情况下,有其他证据足以证明投资损失情况的,无需再清算。资管产品清算是确定损失的主要依据,但是并非唯一依据,若存在其他证据足以证明资管产品项下无任何可清算的财产,如果坚持清算,无异于缘木求鱼,使得产品清算流于形式化。因此,为避免讼累,可从实质公平正义的角度,推定投资人的损失已经确定。

小结

资管业务作为金融体系的重要组成部分,连接了居民财富、机构投资者和实体企业,在保值增值居民财富、提高直接融资占比、降低实体经济融资成本等方面,发挥着积极的作用。但资管产品的类型复杂,专业化要求逐步提高,资管领域尚存在诸多疑难问题尚未完全明确,本文探讨了资管产品清算与投资人损失确定之间的关系,以期共同推进资管业务的发展。

[注]

[1] 如(2014)川民初字第119号民事判决书。

[2] 如(2017)川民初第66号民事判决书。

[3] 如(2014)陕民二初字第00007号民事判决书。

[4]《九民纪要》第77条,卖方机构未尽适当性义务导致金融消费者损失的,应当赔偿金融消费者所受的实际损失。实际损失为损失的本金和利息,利息按照中国人民银行发布的同期同类存款基准利率计算。

[5] 由于发行人与销售机构构成委托代理法律关系,基于共同义务,即先合同义务的违反,推定发行人"应当知道"代理人的违法行为,而未作反对,依据《民法典》第167条的规定,发行人与销售机构承担连带责任。

[6] 参见最高院民二庭:《<全国法院民商事审判工作会议纪要>理解与适用》,人民法院出版社2019年12月第1版,第413页。

[7]《最高人民法院关于审理期货纠纷案件若干问题的规定(2020修正)》第十六条规定,期货公司在与客户订立期货经纪合同时,未提示客户注意《期货交易风险说明书》内容,并由客户签字或者盖章,对于客户在交易中的损失,应当依据民法典第五百条第三项的规定承担相应的赔偿责任。但是,根据以往交易结果记载,证明客户已有交易经历的,应当免除期货公司的责任。

[8] 根据《资管新规》第六条的规定,金融机构发行和销售资产管理产品,应当坚持"了解产品"和"了解客户"的经营理念,向投资人销售与其风险识别能力和风险承担能力相适应的资产管理产品。禁止欺诈或者误导投资人购买与其风险承担能力不匹配的资产管理产品。

[9]《民法典》第501条规定,当事人在订立合同过程中知悉的商业秘密或者其他应当保密的信息,无论合同是否成立,不得泄露或者不正当地使用;泄露、不正当地使用该商业秘密或者信息,造成对方损失的,应当承担赔偿责任。