ARTICLES

专业文章

封关前海南自贸港进口“零关税”政策指南

封关前海南自贸港进口“零关税”政策指南

前言

自海南自贸港进出口减免税政策出台后,海南进出口贸易数量迎来了爆发式增长。据海口海关统计,2021年海南进出口总值同比增长57.7%,2022年1月至2月,自贸港进出口总额达280.1亿元,相较去年同期增长72.4%,增速居全国第二位。可见,越来越多企业在政策支持下选择在海南自贸港进行进出口贸易活动,享受政策带来的红利。截至目前,国务院及海南省政府针对进出口贸易共出台了五类零关税政策,政策优惠将持续至2025年海南全岛封关前。下文笔者将就各类零关税政策内容、适用条件、相关法律问题及申报程序事项进行整合介绍,以供企业参考。

自用生产设备零关税

1. 政策内容

2021年3月,国务院财政部同海关总署、税务总局共同印发了《关于海南自由贸易港自用生产设备“零关税"政策的通知》。在2025年海南岛全岛封关前,对海南自贸港注册登记并具有独立法人资格的企业进口自用的生产设备,除法律法规和相关规定明确不予免税、国家规定禁止进口的商品,以及政策所附清单所列设备外,免征关税、进口环节增值税和消费税。

2. 适用条件

①企业在海南自贸港注册登记,取得独立法人资格。

②自用生产设备,指基础设施建设、加工制造、研发设计、检测维修、物流仓储、医疗服务、文体旅游等生产经营活动中供企业使用的设备,包括《中华人民共和国进出口税则》第八十四、八十五和九十章中除家用电器及设备零件、部件、附件、元器件外的其他商品。

③零关税生产设备,必须在海南自贸港内自用于企业的生产经营,海关监管年限为3年。

④零关税生产设备,不属于《海南自贸港“零关税"自用生产设备负面清单》。

3. 转让及担保问题

①因企业破产等原因,零关税自用生产设备确需转让的,在转让前应征得海关同意并办理相关手续。其中,转让给不符合政策规定条件主体的,还应按规定补缴进口相关税款,转让“零关税"生产设备,照章征收国内环节增值税和消费税;若转让给符合政策规定条件的主体,在进口地海关申报大厅进行申报并办理相关手续即可。

②在3年海关监管年限内,企业可将零关税进口设备向境内银行或非银行金融机构办理贷款抵押,不得向除此之外的公民、法人或非法人其他组织办理贷款抵押。若企业需办理贷款抵押,应事先通过“海南零关税进口生产设备、交通工具平台"向主管海关提出申请,并提供海关认可的税款担保,经海关审核同意后方可按规定办理贷款抵押。

4. 进口申报流程

①未进口过零关税生产设备的企业需在海南国际贸易单一窗口网站(http://www.singlewindow.hn.cn/)申请购买“零关税"自用生产设备的资格。

②资格申请完成后,登录中国电子口岸网站业务系统(https://e.chinaport.gov.cn/)完成海关企业注册备案,并领取《海关进出口发货人备案回执》。

③登录海南政务服务网(https://wssp.hainan.gov.cn/)并在搜索栏搜索“机电产品自动进口许可",进行进口许可申请。

④取得进口许可的企业在首次申报零关税自用设备进口前,需按海关规定注册,并在海南国际贸易单一窗口网站(http://www.singlewindow.hn.cn/)上的海南特色应用栏目——零关税区——自用生产设备系统中完善企业信息。

⑤在上述程序完成后,企业在购置自用生产设备时即可通过海南国际贸易单一窗口网站(http://www.singlewindow.hn.cn/)办理零关税通关手续。

⑥企业申报进口“零关税"自用生产设备时,进口报关单中的“申报地海关"应填报“海口海关"下设的隶属海关或业务现场的关区名称及代码(不含“三沙海关");“征免性质"填报为“零关税自用生产设备"(代码:491),自愿缴纳进口环节增值税和消费税的,应当在报关时将征免性质填报为“零关税自用生产设备(缴纳进口环节税)"(代码:493);“监管方式"填报为“一般贸易"(0110);征减免税方式填报为“随征免性质"(代码:5);“消费使用单位"填报企业名称。

5. 相关案例

2021年3月,海南一龄医疗产业发展有限公司在文昌海关进口了一台价值358万元的医疗设备,所减免的关税、进口环节增值税和消费税共计约83万元,为企业该次进口成本节约了23%的成本。

交通工具及游艇零关税

1. 政策内容

2020年12月,国务院财政部同海关总署、税务总局共同印发了《关于海南自由贸易港交通工具及游艇“零关税"政策的通知》。在2025年海南岛全岛封关前,对海南自贸港注册登记并具有独立法人资格并从事交通运输、旅游业的企业,进口用于交通运输、旅游业的船舶、航空器、车辆等运营用交通工具及游艇,免征进口关税、进口环节增值税和消费税。

2. 适用条件

①企业在海南自贸港注册登记,取得独立法人资格从事交通运输业、旅游业。

②享受零关税政策的交通工具及游艇具体商品属于《海南自由贸易港“零关税"交通工具及游艇清单》所列范围。

③零关税交通工具及游艇应在海南自贸港登记入籍并在海南营运自用,接受海关及相关政府部门监管,其中船舶(含游艇)及航空器的监管年限为8年,车辆的监管年限为6年。

④“零关税"进口航空器应经营自海南自由贸易港始发或经停海南自由贸易港的内外航线。航空器所属企业须以海南自由贸易港为主营运基地。

⑤“零关税"进口船舶经营内贸航线的,每年必须至少始发或者经停海南自由贸易港6个航次;经营外贸航线的,每年必须至少始发或者经停海南自由贸易港1个航次;经营内外贸兼营航线的,必须满足每年至少始发或者经停海南自由贸易港6个航次的要求,若一个年度周期内仅从事外贸航线业务,则仅需满足每年至少始发或经停1个航次的要求。

⑥“零关税"进口车辆的客、货运输作业始发地及目的地至少一端须在海南,在内地停留时间每年累计不超过120天,固定路线往返于海南和内地的客、货车不受上述天数限制。

⑦“零关税"进口游艇的运营范围为海南省。

3. 转让及担保问题

①零关税交通工具和游艇原则上不能转让;因企业破产等原因确需转让的,需在转让前征得海关的同意并办理相关手续。转让时,要按规定征收国内环节的增值税和消费税。若受让人不符合享受零关税政策条件,则还需补缴进口时所免税款。

②除特殊情形,企业申请办理转让、抵押贷款担保等手续,应向主管海关提出申请,主管海关自受理申请十个工作日内作出是否同意的决定。

4. 进口申报流程

①企业首先需要进行“零关税"交通工具及游艇进口企业资格认定,通过中国(海南)国际贸易单一窗口(http://www.singlewindow.hn.cn/hnsw-portal/index)登录后,从海南特色应用——零关税专区——交通工具及游艇菜单进行企业主体申报。

②选择申报行业类型,填写企业基本信息,选项前带*为必填项。

③上传营业执照,附件上传支持jpgs、png、doc、docx、pdf 格式,其中航空运营人还应提供民航业有关经营许可证件。

④在进口企业收到海关到货通知后,准备进口报关文件,录入报关单,上传相关单据资料。企业申报进口“零关税"交通工具及游艇时,进口报关单“申报地海关"应填报“海口海关"下设的隶属海关或业务现场的关区名称及代码(不含“三沙海关");征免性质填报为“零关税交通工具及游艇"(代码:492),自愿缴纳进口环节增值税和消费税的,应当在报关时将征免性质填报为“零关税交通工具及游艇(缴纳进口环节税)"(代码:494);监管方式填报为“一般贸易"(0110)、“租赁不满1年"(代码:1500)、“租赁贸易"(代码:1523);征减免税方式填报为“随征免性质"(代码:5);消费使用单位填报企业名称。在主管海关审核无误后,即可放行,企业可按海关通知进行提货。

⑤在零关税游艇提货后,需及时办理游艇证书,包括船舶国籍证书、船舶所有权登记证书以及游艇适航证书。受理部门为海南海事部门政务中心、中国船级社海南分社。

5. 相关案例

①2021年4月,洋浦宏鲲航运有限公司进口了总价值约5298万元的运输船舶,在申请“零关税"通关后,该企业进口关税、进口环节增值税和消费税共计减免约1204万元。

②2021年5月,海南一汽车销售服务公司代理进口了一辆总价值22.7万元的商务车,在申请“零关税"通关后,该企业进口关税、进口环节增值税和消费税共计减免约8.4万元。

③2021年8月,海南海直通用航空有限公司进口了一架价值401.8万的直升飞机,在申请“零关税"通关后,该企业进口关税、进口环节增值税和消费税共计减免约61.3万元。

原辅料零关税

1. 政策内容

根据2020年《财政部、海关总署、税务总局 关于海南自贸港原辅料“零关税"政策的通知》,在海南自贸港注册登记具有独立法人资格的企业进口用于生产自用、以“两头在外"模式进行生产加工活动或以“两头在外"模式进行服务贸易过程中所消耗的正面清单内的原辅料,免征关税、进口环节增值税及消费税。

2. 适用条件

①企业在海南自贸港注册登记,取得独立法人资格。

②进口的原辅料属于《海南自贸港“零关税"原辅料清单》所列范围。

③进口的“零关税"原辅料仅供海南自贸港企业生产使用,不得在自贸港内转让或出岛。因企业破产等原因确需转让或出岛的,应经批准及办理补缴税款等手续。

④所进口的“零关税"原辅料清单中的零部件,应当用于航空器、船舶的维修(含相关零部件)。

3. 转让及销售问题

①进口原辅料仅限企业自用,原则上不得转让。若经批准转让给具有相同免税资质的企业,需缴纳国内环节的增值税和消费税;若转让给不具有免税资质的企业,除前述税款外,还应补缴进口环节关税、增值税及消费税。

②使用“零关税"原辅料加工制造的货物,在岛内销售或销往内地的,企业应当先补缴进口关税、进口环节增值税和消费税,并办结海关手续。

4. 进口申报注意事项

①企业首先需进行“零关税"原辅料进口企业资格认定,通过中国(海南)国际贸易单一窗口(http://www.singlewindow.hn.cn/hnsw-portal/index)登录后,从海南特色应用——零关税专区——原辅料菜单进行企业主体申报。

②“零关税"原辅料进出口,制成品出口、内销时,监管方式按照“进料加工(非对口合同)"(代码 0715)及相关监管方式申报。其中,“零关税"原辅料进口时免征进口关税、进口环节增值税和消费税的,征免性质填报“零关税原辅料"(代码 591);自愿缴纳进口环节增值税和消费税的,征免性质填报“原辅料部分征税"(代码 592)。

5. 相关案例

海航航空技术有限公司对柬埔寨澜湄航空一架空客A320飞机在海南进行高级定检维修,通过“零关税"政策进口维修所使用的工具,使维修成本降低了约15%。

加工增值超30%内销货物免关税

1. 政策内容

根据2021年出台的《海关对洋浦保税港区加工增值货物内销税收征管暂行办法》,海南自贸港鼓励类产业企业,在洋浦保税港区、海口综合保税区、海口空港综合保税区生产的不含进口料件或含进口料件在区内加工增值超过30%(含)的货物在出区内销时,免征进口关税,照章征收进口环节增值税和消费税。

2. 适用条件

①企业应为海南鼓励类产业企业,即以海南自贸港鼓励类产业目录中规定的产业项目为主营业务,且主营业务收入占企业收入总额60%以上且具有独立法人资格的企业。

②进口料件,应当为从境外入区后尚未办理进口纳税手续的货物。

③料件在自贸区的加工增值应大于等于30%,具体指备案企业在洋浦保税港区、海口综合保税区、海口空港综合保税区对含有进口料件的货物进行制造加工后的增值部分,大于等于进口料件和境内区外采购料件价值合计的30%。

④下列货物即使加工增值超过 30%,在出区内销时也无法享受免征进口税政策:

境外进口料件属于实行关税配额管理商品的,

仅经过掺混、更换包装、分拆、组合包装、削尖、简单研磨或简单切割等一种或多种微小加工或者处理的,

其他按有关规定应当征收进口关税的。

3. 加工增值率计算方式

公式:

(货物出区内销价格-境外进口料件价格-境内区外采购料件价格)/(境外进口料件价格+境内区外采购料件价格)X100%≥30%

其中,货物出区内销价格以最终成交价格为基础确定;境外进口料件价格以进口时的成交价格为基础,并应当包含该料件运抵境内输入地点起卸前的运输及相关费用,还应包含保险费;境内区外采购价格以成交价格为基础,并应当包含该料件运至上述港口的运输及相关费用,还应包含保险费。

4. 备案方式

符合相关资质的企业可登录中国(海南)国际贸易单一窗口(http://www.singlewindow.hn.cn/hnsw-portal/index),在企业资质一栏中进行海关通用资格备案。

消博会展期内销售进口展品免税

1. 政策内容

根据2021年财政部、海关总署、税务总局联合发布的《关于中国国际消费品博览会展期内销售的进口展品税收优惠政策的通知》,在消博会期间销售规定数量或金额内展品,免征进口关税、进口环节增值税和消费税。

2. 适用条件

①展品为消博会展期内的进口展品。

②国家禁止进口商品、濒危动植物及产品、烟、酒、汽车不属于该政策商品范围。

③售出商品在规定的数量和金额内享受免税政策,若超出规定数额或在展期结束后不退运出境,则需照章征收税款。

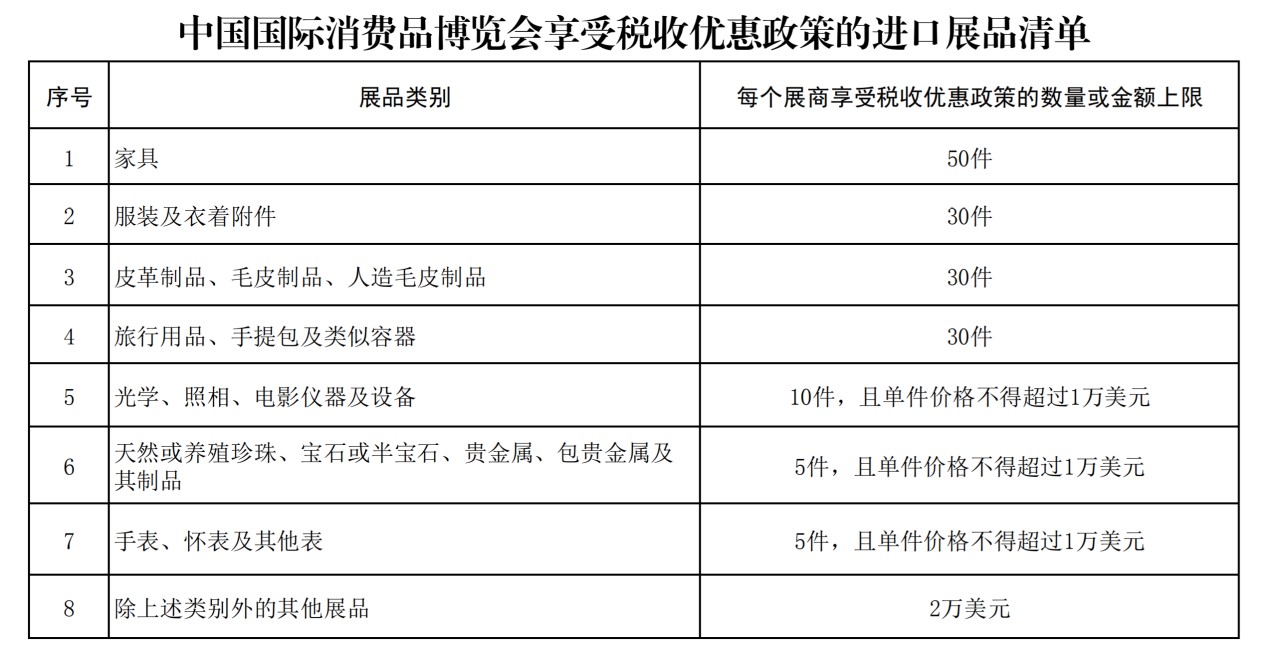

3. 展品清单

点击可查看大图

4. 相关案例

2021年5月,首届中国国际消费品博览会上首艘享受“零关税"政策进口游艇订单签出,客户订购的博纳多蒙地卡罗MC6含税价格为1400万元,在减免38%的关税及进口环节增值税和消费税后,落地价约1000万元,所减免税费近400万元。

[参考政策及法律文件]