ARTICLES

专业文章

数字藏品合规路径初探(二)——去金融化

数字藏品合规路径初探(二)——去金融化

在上一篇系列文章中,我们介绍了数字艺术藏品的基础法律概念和交易模式,并在文末引出了NFT数字藏品交易模式下可能存在的技术风险、知识产权风险以及金融风险。其中,技术风险和知识产权风险倾向于平台成立后风险内控和运营合规的问题,而从近期国内政府发布的一系列公告、通知或文件来看,数字藏品的去金融化工作则属于平台是否能存续运营的关隘所在。

在互联网时代,虚拟资产走入消费者市场是迟早会发生的事情,NFT数字艺术藏品可以带动独立艺术家作品变现、作为潮流品牌拓展市场的渠道,同时还能赋能传统品牌和传统文化,服务于文化传播。但是我们也必须正视其可能带来的风险,要求NFT藏品去金融化之根源主要在于其可能导致作品被无限制的炒价,从而催生洗钱、非法金融产品发行等合规风险隐患。

这种担忧绝非空穴来风,虽然目前在中国国内数字藏品还属于比较小众的投资方式,但是在过去的一年中,全世界的投资者都在逐渐看向这个市场。

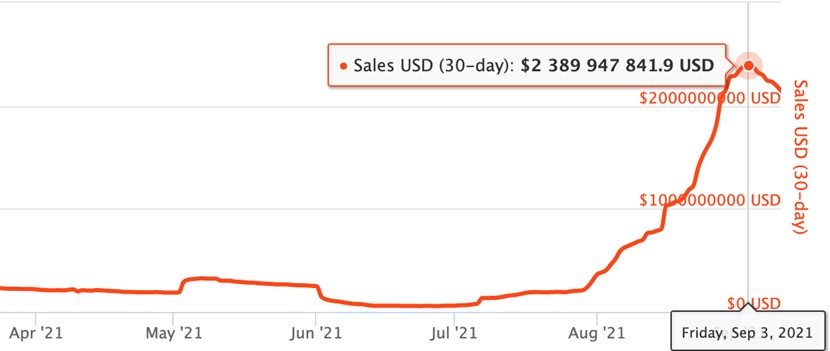

点击可查看大图

2021年是NFT作品销量爆发的年度,根据相关NTF销售额统计网站的数据,仅在2021年第二季度,NFT作品的月均销售额从213,262,228美元(2021年4月)暴涨至2,292,661,037美元(2021年8月),整整翻了十倍。相比起去年同期的4,691,047美元(2020年8月)更是翻了将近500倍。[1]

点击可查看大图

另外,NFT作品的二次销售价格涨幅也相当可观。2021年5月-6月,作品的首次销售和二次销售价格对比涨幅达到47%,市场迎来爆发式的增长。

相比起传统金融市场,这样的大范围的资产升值对于投资者而言吸引力巨大,看似是一种稳赚不赔的买卖,这就更容易吸引到大量非理性的投资者入局。而对于中国投资者而言,对这种新兴投资的信息来源相对较少,其进入中国市场的时间也有限,同时,目前国内NFT的投资渠道五花八门,这使NFT投资市场更容易成为诈骗、洗钱等非法活动的发生地。

正因NFT艺术藏品兼有其优势与潜在的巨大金融风险,目前国内对于NFT交易平台的合规运营尚在探索之中。而对于NFT平台运营者而言,要抓住发展的先机,在这片蓝海安全、稳定航行,就不能仅仅等待相关法律的出台才开始合规工作。可以尝试从目前国家、行业出台的部分文件中抽丝剥茧,找到国内NFT平台合规运营之风向。

一、政府针对代币交易的禁令文件解读

1.《最高人民法院关于修改〈最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释〉的决定》[2]法释〔2022〕5号

《最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释》(以下简称“《2022解释》")已于2021年12月30日由最高人民法院审判委员会第1860次会议通过,于2022年2月24日公布,自2022年3月1日起施行。经修订后的《2022解释》第二条第(八)项明确规定“以网络借贷、投资入股、虚拟币交易等方式非法吸收资金的",可能被以非法吸收公众存款罪定罪处罚。自此,以非法经营虚拟币交易方式吸收资金的行为被正式与刑法衔接,明确定义为新型非法吸收资金的行为。

《2022解释》将重点放在虚拟币交易入刑的底线,主要针对的是利用国家禁止的虚拟币投资项目非法吸纳资金的行为。但该虚拟币更多指代的是被禁止的同质化代币的投资项目,对于经营非同质化数字藏品的企业,目前国家并未明令禁止经营此类业务,目前应更多把眼光放在政府和行业公告、文件上。

2. 代币发行禁令

《中国人民银行 中央网信办 工业和信息化部 工商总局 银监会 证监会 保监会关于防范代币发行融资风险的公告》2017年9月4日(以下简称“94公告")

(请扫描文末二维码查阅文件原文)

《关于进一步防范和处置虚拟货币交易炒作风险的通知》2021年9月15日(以下简称“915通知")

(请扫描文末二维码查阅文件原文)

“94公告"和“915通知"两份文件均将矛头指向虚拟货币,明确围绕虚拟货币产生的相关活动违法,参与相关投资的行为可能无效。这两份文件的发布主体不同于以往的行业公告或自治公约,几乎涵盖了虚拟货币涉及的所有主管部门,还包括最高人民法院、最高人民检察院和公安部等司法、执法部门。

首先,“94公告"明确了代币的定义:不由货币当局发行,不具有法偿性与强制性等货币属性,不具有与货币等同的法律地位。该定义主要是通过代币的发行部门以及与法币之间的关系描述其特征,更侧重于其货币的属性。但是从同质化代币(以下简称“FT")、非同质化代币(以下简称“NFT")的概念中来做进一步区分,我们可以推知,如Token可以被大量复制、发行,即同种类的一个Token和另一个Token没有任何区别,可以直接相互兑换,规格相同,且影响规模扩大,那么任何一种Token都可能成为非法代币,即被纳入法律所禁止交易的范围。

“915通知"中还提到:“任何法人、非法人组织和自然人投资虚拟货币及相关衍生品,违背公序良俗的,相关民事法律行为无效,由此引发的损失由其自行承担"这意味着国家不仅对虚拟货币的经营主体的打击力度增大,范围扩容,参与投资的投资人的利益也会因为该行为本身违法无法得到充分的保证。

同时,“94公告"还进一步要求:“各金融机构和非银行支付机构不得开展与代币发行融资交易相关的业务",即目前国内合法合规经营的支付平台将都会被禁止为代币交易平台提供支付服务。这代表着非法代币交易平台只能使用境外或非法经营的支付软件进行支付和交易,使用此类中介机构进行支付行为,将进一步提升投资者资金的安全风险。

二、非同质化代币合规交易相关指向性文件解读

前文我们已经简单论述过FT与NFT底层概念的区别。目前,国内对于FT的监管态度明确且强硬。但对于NFT而言,鉴于其具有独特的属性,彼此之间不能实现互换,同时对促进新产业发展、文化交流、传统产业赋能等方面具备积极意义,有望在国内获得发展的机会。

但是,即使NFT因为其属性不易具备金融化之特征,也不意味着价格炒作、集资诈骗、洗钱等违法行为无法围绕其展开。

中国互联网金融协会、中国银行业协会、中国证券业协会联合发布:《关于防范NFT相关金融风险的倡议》2022年4月13日(以下简称“413倡议")

(请扫描文末二维码查阅文件原文)

该“413倡议"对于NFT经营者而言是一剂强心针,同时也是合规经营边界的重要提示。从该倡议中我们可以解读出如下信息:

该倡议将NFT定义为“非同质化通证",而未采用此前行业通行说法“非同质化代币"的行为,释放出国内监管部门将两种产品割席而治的意愿。倡议全文均围绕NFT作品去金融化的要求展开,因此“去金融化"无疑是NFT交易平台开展合规经营的关键所在。在此,我们简要对“413倡议"的条款作逐一分析解读,作为NFT经营平台合规经营的参考,也作为对未来更高层级的监管文件内容预测之引路灯。

1. 维持NFT的稀缺性和不可分割性特征

防范NFT金融化风险的基础要点就是限制其发行量,如NFT作品能够被无限复制和发行,则其辐射和影响范围会扩大,逐渐脱离其具备的稀缺属性,可能演变为变相开展代币发行融资,导致ICO“死灰复燃"的可能性增加。

因此,作为平台经营方而言,目前最稳妥也最普遍的做法是与艺术家或工作室合作,将美术作品铸造为独一无二或极少量NFT作品发行,或是与品牌方合作,限量发行与实物产品挂钩的NFT作品。但对于“限量"的具体数额,目前暂无明确上限规定,还有待未来随行业发展观察出台更明确的要求,目前平台经营者应尽量以审慎态度对待铸造发行同一种NFT作品的数量。

2. 平台作为交易管理方遏制炒作行为

2021年6月,支付宝和敦煌美术研究所联合发布两款 NFT作品敦煌飞天和九色鹿皮肤,每款全球限量发售 8000 份,售价为 10 支付宝积分+9.9 元,但随即该产品在二手交易平台上最高被炒至150万元人民币/个。随后,平台发出声明称在平台层面仅仅支持转赠,不支持任何二次转售和炒价行为。

该事件也进一步反映出:即使NFT不易具备金融化之特征,目前也很难完全遏制投资者对炒价的热情。对于平台经营者而言,应当谨慎开发二级市场和产品竞价功能。在通过完善平台规则和技术管理的基础上,做好反市场操纵、反内部交易、反洗钱等工作之前,如擅自开放上述功能,虽然可能会让平台较同行获得竞争优势,但也同时会因为大量投资者和非理性交易行为的涌入带来监管风险。

3. 不与代币、金融和证券产品挂钩

在前文提及的“94公告"中,监管部门已明确“禁止代币发行融资、禁止代币融资交易平台的虚拟货币兑换等业务。"比特币以何种形式和功能在国内交易市场上流通都是被明文禁止的,与NFT作品进行兑换也无疑会被视为违法行为。同样的,去金融化的本质就是遏制NFT作品被作为可投资金融产品,如将金融、证券产品与NFT作品挂钩,亦无异于掩耳盗铃。该监管要求易于理解也易于平台开展合规工作,也是平台应当守住的合规底线。

4. 做好实名认证,保证交易链路清晰

最后,做好平台用户的实名认证工作也是保护平台自身经营安全的要点。如用户不当使用平台功能,或使用平台功能的漏洞擅自开展炒价、场外交易,引发洗钱和非法集资风险时,平台可以利用用户的实名认证信息更快速地封锁其账号和支付通道,同时高效配合监管部门开展调查。

就目前已经发布的监管文件而言,NFT平台经营合规之边界还处在模糊阶段,也缺乏足够可直接参考的细则,国内对NFT交易行为的监管还在投石问路的阶段,未来的管制力度和管制方法极有可能随市场发展情况走向不同的岔路。对于NFT经营平台而言,积极配合开展合规工作,在商业考量之余保持审慎的态度,让市场有序、平稳发展,也是为未来迎来相对宽松的监管环境打下基础。

扫描二维码可查看

法条原文附件——数字藏品合规路径初探(二)——去金融化

[注]