ARTICLES

专业文章

科研院校科技成果转化,需关注哪些重点法律问题?(上)

科研院校科技成果转化,需关注哪些重点法律问题?(上)

前言

科技创新能力是决定综合国力和国际竞争力的关键因素。科研院校作为创新动力与人才资源的结合点,其科技成果转化始终是国家科技创新体系的重要组成部分。自2015年修订《中华人民共和国促进科技成果转化法》后,新修订的《中华人民共和国科学技术进步法》于2022年1月1日起正式施行,我国科技成果转化的相关问题不断被突出强调,最新的科技成果转化改革实践已正式上升为法律,科研院校的科技成果转化问题已提升到国家科技治理层面的高度,科研院校的科技成果转化相关法律问题受到了国家、企业、高校以及个人的共同关注。本文将分为上下两个部分,上篇将释明科研院校科技成果转化的基本概念、转化方式,同时,从现行法律法规与相关政策的层面,进一步说明职务科技成果的认定以及权属问题,以及科技成果转化的奖励问题。

一、科研院校科技成果转化实施概述

依据《中华人民共和国促进科技成果转化法》(2015年修订)(以下简称“《科技成果转化法》")第二条的规定,科技成果是指通过科学研究与技术开发所产生的具有实用价值的成果;科技成果转化,是指为提高生产力水平而对科技成果所进行的后续试验、开发、应用、推广直至形成新技术、新工艺、新材料、新产品,发展新产业等活动。

(一)

转化方式

科研院校[1]是科技成果转化最重要的实施主体之一。依据《科技成果转化法》,科研院校对其持有的科技成果可采取以下方式进行科技成果转化:(1)转让、许可或者作价投资等方式;(2)与企业相结合,联合实施科技成果转化。国家鼓励科研院校与企业相结合,联合实施科技成果转化,科院院校可以参与政府有关部门或者企业实施科技成果转化的招标投标活动;(3)科研院校与企业可采取联合建立研究开发平台、技术转移机构或者技术创新联盟等产学研合作方式,共同开展研究开发、成果应用与推广、标准研究与制定等活动。

(二)

审批/备案程序

依据《国务院关于印发实施<中华人民共和国促进科技成果转化法>若干规定的通知》(以下简称“《科技成果转化法实施规定》")的规定,科研院校对其持有的科技成果,可以自主决定转让、许可或者作价投资,除涉及国家秘密、国家安全外,不需要审批或备案。

对于涉及国家秘密、国家安全的科技成果转让、许可或者作价投资,《财政部关于进一步加大授权力度促进科技成果转化的通知》规定,授权中央级研究开发机构、高等院校的主管部门按照国家有关保密制度的规定进行审批,并于批复之日起15个工作日内将批复文件报财政部备案。

(三)

价格确定及评估管理

依据《科技成果转化法》《科技成果转化法实施规定》的规定,科研院校对其持有的科技成果,应当通过协议定价、在技术交易市场挂牌交易、拍卖等市场化方式确定价格。协议定价的,科技成果持有单位应当在本单位公示科技成果名称和拟交易价格。

依据《事业单位国有资产管理暂行办法》第四十条的规定,高等院校将其持有的科技成果转让、许可或者作价投资给非国有全资企业的,由单位自主决定是否进行资产评估。决定进行资产评估的,评估结果由高校负责备案;通过协议定价的,应当在本校公示科技成果名称和拟交易价格。《财政部关于进一步加大授权力度促进科技成果转化的通知》也同样规定由中央级研究开发机构、高等院校自主决定将科技成果转让、许可或者作价投资是否进行资产评估。

尽管有前述规定,但依据《公司法》第二十七条的规定,股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。因此,对于科研院校技术作价入股的规范做法是进行评估并以评估价值确定出资金额。

二、关于职务科技成果的认定以及权属问题

在职务科技成果转化的相关案例中,转化企业的创始人或核心技术人员为科研院所、高等院校的职工,在企业初创阶段这些创始人或核心技术人员往往仍与科研院所、高等院校保持劳动合同关系。因此,科技成果转化首先需要界定科技成果的所有权归属,划清职务科技成果和非职务科技成果的界限,以免在科技成果转化过程中产生争议。

(一)

职务科技成果的认定标准

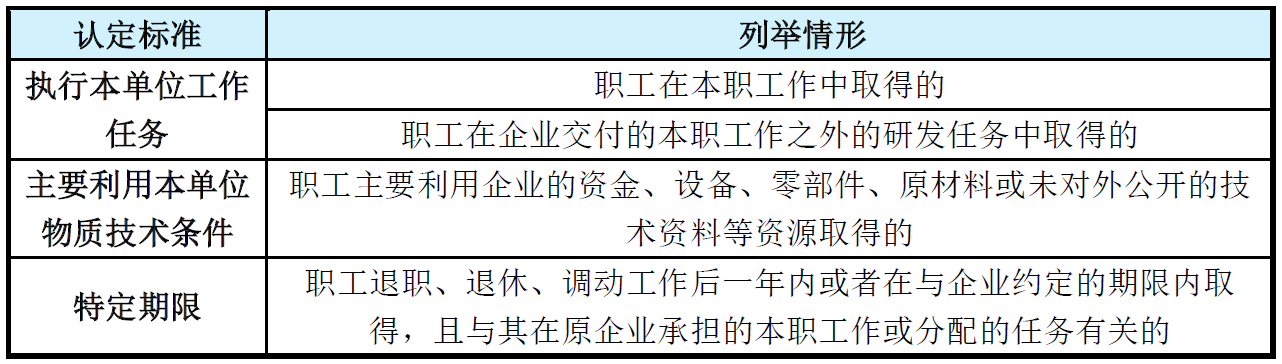

依据《科技成果转化法》第二条的规定,职务科技成果是指执行研究开发机构、高等院校和企业等单位的工作任务,或者主要是利用上述单位的物质技术条件所完成的科技成果。

依据《专利法》第六条、《专利法实施细则》第十二条、《民法典》第八百四十七条、《关于企业实行自主创新激励分配制度的若干意见》第一条及《科技成果转化法》第二条的规定,职务科技成果的认定标准满足下列情形之一即可,具体如下:

点击可查看大图

关于“主要利用本单位的物质技术条件"的认定,依据《最高人民法院关于审理技术合同纠纷案件适用法律若干问题的解释》(2020年修正)第三条、第四条的规定,包括职工在技术成果的研究开发过程中,全部或者大部分利用了法人或者非法人组织的资金、设备、器材或者原材料等物质条件,并且这些物质条件对形成该技术成果具有实质性的影响;还包括该技术成果实质性内容是在法人或者非法人组织尚未公开的技术成果、阶段性技术成果基础上完成的情形。

但下列情况除外:对利用法人或者非法人组织提供的物质技术条件,约定返还资金或者交纳使用费的;在技术成果完成后利用法人或者非法人组织的物质技术条件对技术方案进行验证、测试的。

(二)

职务科技成果的权属

依据《专利法》第六条及《民法典》第八百四十七条的规定,在未有另行约定的情况下,职务科技成果的专利权申请权、专利权(包括使用权、处置和收益分配权)属于单位,职务科技成果的署名权、荣誉权等人身权利则属于完成该项职务科技成果的个人。如单位可以就该项职务科技成果订立技术合同,订立技术合同转让职务科技成果时,完成人享有以同等条件优先受让的权利。

同时,《专利法》第六条规定,单位与发明人或者设计人订有合同,对专利申请权和专利权的归属作出约定的,从其约定。但科研院校的职务科技成果通过协议的方式授予科技成果完成人所有权或使用权并未完全放开。

依据《赋予科研人员职务科技成果所有权或长期使用权试点实施方案》(国科发区〔2020〕128号)第二条规定,国家设立的高等院校、科研机构科研人员完成的职务科技成果所有权属于单位。试点单位可以结合本单位实际,将本单位利用财政性资金形成或接受企业、其他社会组织委托形成的归单位所有的职务科技成果所有权赋予成果完成人(团队),试点单位与成果完成人(团队)成为共同所有权人……试点单位可赋予科研人员不低于10年的职务科技成果长期使用权。

同时,《科学技术进步法》第三十二条规定,利用财政性资金设立的科学技术计划项目所形成的科技成果,在不损害国家安全、国家利益和重大社会公共利益的前提下,授权项目承担者依法取得相关知识产权,项目承担者可以依法自行投资实施转化、向他人转让、联合他人共同实施转化、许可他人使用或者作价投资等。

依据前述规定,在不损害国家安全、国家利益和重大社会公共利益的前提下,通过协议的方式赋予或授权科技成果完成人或者团队科技成果所有权或者长期使用权的实施主体限于试点单位,且赋权的科技成果范围限于利用财政性资金所形成或接受企业、其他社会组织委托形成的归单位所有的职务科技成果。

以深圳为例,也有类似规定。《深圳经济特区科技创新条例》第三十七条规定,全部或者主要利用财政性资金取得职务科技成果的,高等院校、科研机构应当赋予科技成果完成人或者团队科技成果所有权或者长期使用权,但是可能损害国家安全或者重大社会公共利益的除外。依据前款规定,赋予科技成果完成人或者团队科技成果所有权的,单位与科技成果完成人或者团队可以约定共同共有或者按份共有。约定按份共有的,科技成果完成人或者团队持有的份额不低于百分之七十;赋予科技成果完成人或者团队科技成果长期使用权的,许可使用期限不少于十年。对于同一职务科技成果,科技人员获得职务科技成果所有权或者长期使用权的,其单位可以不再给予成果转化收益及相关奖励。

三、关于科技成果转化奖励问题

(一)

奖励对象

依据《科技成果转化法》第四十四条的规定,职务科技成果转化后,由科技成果完成单位对完成、转化该项科技成果做出重要贡献的人员给予奖励和报酬。即奖励对象应当是“对完成、转化该项科技成果做出重要贡献的人员"。对于“做出重要贡献"的具体衡量标准,可由技术成果研发单位在其制度文件或与科研人员的约定中予以细化。

(二)

奖励方式及标准

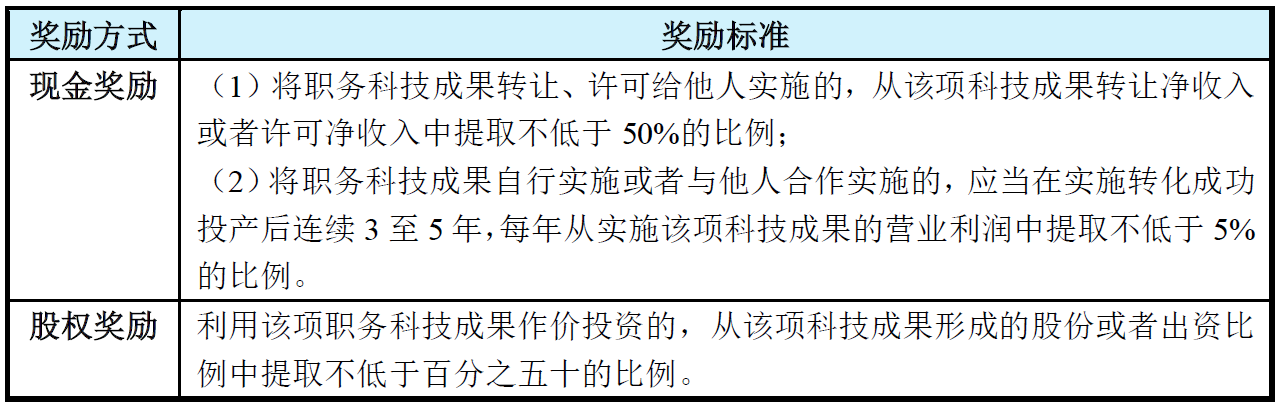

依据《科技成果转化法》第四十四条、第四十五条及《科技成果转化法实施规定》的规定,科研院校可以规定或者与科技人员约定奖励和报酬的方式、数额和时限。科研院校规定或者与科技人员约定奖励和报酬的方式和数额应当符合下列标准:

点击可查看大图

但依据《科技成果转化法实施规定》的规定,对于担任领导职务的科技人员获得科技成果转化奖励,按照分类管理的原则执行:

国务院部门、单位和各地方所属研究开发机构、高等院校等事业单位(不含内设机构)正职领导,以及上述事业单位所属具有独立法人资格单位的正职领导,是科技成果的主要完成人或者对科技成果转化作出重要贡献的,可以按照促进科技成果转化法的规定获得现金奖励,原则上不得获取股权激励。其他担任领导职务的科技人员,科技成果的主要完成人或者对科技成果转化作出重要贡献的,可以按照促进科技成果转化法的规定获得现金、股份或者出资比例等奖励和报酬。

值得关注的是,在《关于印发促进科技成果转移转化行动方案的通知》中提出“研究探索科研机构、高校领导干部正职任前在科技成果转化中获得股权的代持制度",但目前暂未看到有出台关于前述代持制度的实施细则和规定。

下篇预告:在释明科研院校科技成果转化的基本概念、转化方式,进一步说明了职务科技成果的认定以及权属问题,以及科技成果转化的奖励问题之后,本文下篇将介绍我国科研院校实施科技成果转化可以享受的税收优惠以及享受的具体条件,探讨我国目前科研院校技术作价入股同时实施股权奖励的模式,以供我国科研院校实施科技成果转化参考。

[注]