ARTICLES

专业文章

全球最低税规则进入关键之年(下)丨水暖先知:支柱二的影响与应对之策

全球最低税规则进入关键之年(下)丨水暖先知:支柱二的影响与应对之策

上期回顾

随着全球经济逐渐迈向数字化,国际税收正在引发一场深刻的变革——“双支柱"国际税收改革,该变革旨在调整现有的国际税收规则,使其更适应数字经济的发展。“双支柱"中的支柱二全球最低税在2024年迎来了启航之年,这一改革将直接影响跨国企业的税收策略、利润分配以及业务布局。

在《全球最低税规则进入关键之年(上)丨山雨欲来:支柱二内涵解析与动态追踪》中,我们深入探讨了支柱二的内涵及其发展近况,现在,让我们聚焦于这一政策,剖析它对世界税收及跨国企业将产生何种影响,并为您揭示跨国企业在面对支柱二变革时的应对策略与发展方向。

一、支柱二方案的影响

(一)对世界税收的影响

1. 宏观影响

全球视角下,经济合作与发展组织(Organization for Economic Cooperation and Development,OECD)主导下的“双支柱"方案是对运行近百年的国际税收规则的重塑,将会影响全球的跨国大型企业。支柱二规则适用于集团合并财务报表年收入达到或超过7.5亿欧元的跨国企业(Multi-National Enterprise,MNE)。

2024年1月9日,OECD发布关于《全球最低税及跨国企业(MNE)利润征税》的税收工作报告。该工作报告基于对大型MNE全球活动的全面数据集的评估,得出了全球反税基侵蚀(Global Anti-Base Erosion,GloBE)规则对MNE征税影响的四个主要结论:

▪ GloBE显著降低了转移利润动机;

▪ GloBE预计将通过减少利润转移和征收补足税,大幅降低全球低税利润;

▪ GloBE预计将增加企业所得税(CIT)收入;

▪ GloBE预计将缩小各辖区之间的税率差值,并可能对投资配置和MNE活动产生影响。

基于此,OECD预计实施GloBE规则将带来显著的影响:

▪ 全球税收收入年增长将在1,550亿美元至1,920亿美元之间;

▪ 全球企业所得税收入增长为6.5%至8.1%,其中,三分之二是直接增加,三分之一是通过减少利润转移而间接增加;

▪ 全球投资中心与非投资中心之间的有效税率差异将减少50%。

2. 具体影响举例

由于各集团架构设计不同、实体所在辖区不同,支柱二的适用有较大差异,本文以支柱二适用情形的一种为例,基于立法模板对支柱二实施后税收在各国的分配进行分析,以便于读者更好了解支柱二的实施路径及影响:

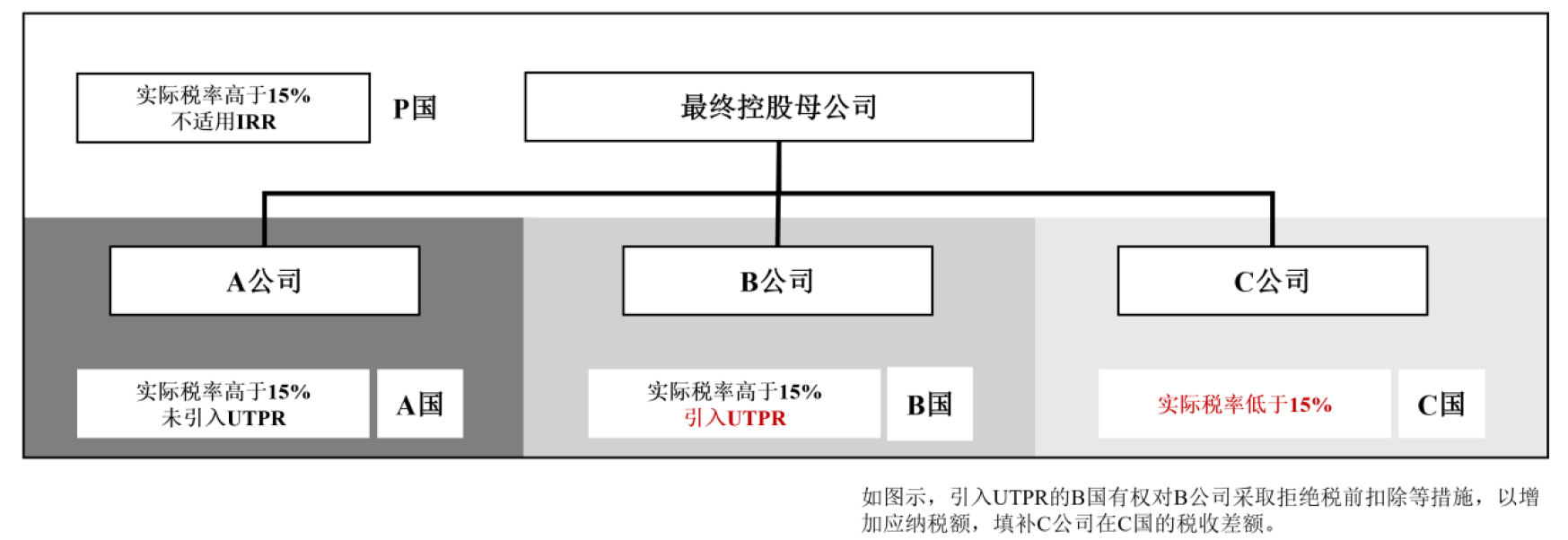

以下图为例,当C国实际税率低于全球最低税率15%时,其应补足的税款应进行如下分配:

图2 支柱二 对跨国企业的影响实例

(1)根据收入纳入规则(Income Inclusion Rule,IIR)分配至最终控股母公司,但母公司所在国P国未实施IIR,因此P国无法征税;

(2)通过拒绝税前扣除或调整本国应纳税额,税款应分配至实施了低税支付规则(Undertaxed Payments Rule,UTPR)的关联方,因为A国未实施UTPR,所以由B国征税。

注:若集团内有多个实体所在辖区均实施UTPR,则按照有形资产和员工人数分配各辖区可收取的补足税额。

(二)对跨国企业的影响

1. 中国辖区补足税可能性

大多数跨国企业一般在中国设有实体,大多数中国辖区内的企业实体是否可能需补足税呢?我们认为,依照现有法规,最低税的施行将不会对中国产生直接的税收影响。

在GloBE方面,因为目前中国企业所得税实行全球征税原则,政府对居民企业的全球所得征税,即使企业的境外所得(股息、红利)没有汇回也要对其征税。此外,中国的企业所得税法有“受控外国公司"条款,即在一定条件下中国居民企业要对其境外子公司应分未分的利润申报纳税。特别是,在避免跨国双重征税问题上,中国一直采取外国税收抵免法而没有实行发达国家普遍采用的参股免税法。所以,即使中国居民企业的海外利润在来源国负担了较低的税收,中国仍要按25%或15%的税率对其征收所得税,因此一般不会有需补足税情况。

在应税规则(Subject to Tax Rule,STTR)方面,中国目前对外签订的税收协定中利息和特许权使用费的预提税限定税率基本上为10%,高于9%的应予课税规则最低税率。当然,也有少数一些国家与中国的税收协定中限定税率低于9%,但只要取得这些利息、特许权使用费等所得的中国居民企业没有出现很大的亏损,不需要用这些境外所得弥补亏损,则境外的利息、特许权使用费等所得一般都要按25%的税率在中国缴税,这时所得来源国也不存在按STTR最低税率进行补税的问题。

但由于实践中,适用企业所得税优惠可能将导致中国辖区内的企业实体所负担的有效税率低于15%,将导致企业受制于支柱二,因此也可能存在需要企业进行补足税的情况。如果中国不实施支柱二相关规则,则对跨国企业而言,将由其在他国的税收实体向实施了支柱二相关规则的辖区进行补足。

2. 对外资企业“引进来"的影响

(1)支柱二的落地可能会导致部分中国税收优惠减损,提升企业税负

企业在海外享受的定期减免、税基类优惠和税额类直接减免,将在缴纳补足税后面临东道国享受的优惠政策减损的状况,阻碍跨国企业对华的资本输入。当叠加享受多重中国税收优惠时,跨国企业在中国境内实际承担的税负很可能低于15%,此时如果适用GloBE规则可补征低税实体所在辖区的税款;如果不适用GloBE规则会导致可能征收的补足税流失到其他高税国。如此一来,享受税收优惠红利的主体将会“错位",中国为吸引外资进行的税收优惠反而进入了其他辖区的“腰包"。一方面会使我国税收优惠政策对外资的吸引力下降,影响我国“双循环"新发展格局的形成,另一方面会使我国的税收利益流出。

(2)特定行业的跨国企业面临更高的税务合规压力

全球最低税的实施将促进税收环境的透明度。跨国公司需披露其全球利润和税收支付,这增加了企业的透明度要求和合规成本,尤其是受全球化和数字经济影响较大的企业,这类企业也是OECD提出税基侵蚀和利润转移(BEPS)问题时关注的重点。例如,由于高科技产业和金融服务等行业更容易实现利润转移,因此在此方面已有布局的跨国企业可能会面临更高的税务信息披露压力,乃至受到更为严格的税收审查。

3. 对中国企业“走出去"的影响

(1)税收饶让可能无法得到承认

为了促进中国企业“走出去",我国在税收协定中与许多国家签订了税收饶让抵免条款,允许跨国企业在来源国因享受税收优惠而少缴或免税的税款,在居民国被视为已缴税款,用以抵免该国应纳税额,尤其是我国与“一带一路"国家签订的税收协定中许多包含税收饶让抵免条款。支柱二实施后,因税收饶让而被视为已缴的税款很可能无法得到承认,原在来源国可以少缴或免缴的税款在居民国可能不得被视为已缴税款,仍需进行缴纳,导致中国企业“走出去"成本增加。

(2)“避税天堂"作用受限

目前,“走出去"的跨国企业偏好于在企业所得税负担较低的司法管辖区投资和设立实体,这些司法管辖区的有效税率通常低于15%甚至接近于0%,常见的“避税天堂"(如英属维尔京群岛、开曼群岛等)均为同意“双支柱"改革的BEPS包容性框架成员,跨国企业有效税率低于15%,需补足税可能性较大。当“避税天堂"作用受限时,可能会进一步导致企业在选择投资目的地时发生改变。以往,企业可能会由于税收优惠而选择在某些低税率国家(地区)设立分支机构。但是,随着全球最低税的实施,这些税收优惠逐渐减少,企业可能会重新考虑投资地点,寻求那些能够提供更加有利的商业环境和投资政策的地区。

因此,跨国企业需要关注其他辖区支柱二的进展,从而了解企业可能在其他辖区补足税的情况。

本文基于中国企业境外投资目的地国家(地区),整理了支柱二立法进展如下表所示供有关企业参考:

表格2 我国对外直接投资(流量)前十位的国家[1](地区)的支柱二立法进展

二、跨国企业的应对策略

(一)模拟测算支柱二实施后的纳税义务以进行税务优化

支柱二如今已在多个国家进行立法,跨国企业可以根据自身架构及各国支柱二实施情况,选择最近完整的会计年度,按照支柱二对补足税的测算方法,对集团的全球最低税纳税义务进行试算,确认范围内的各类集团成员实体,初步确定各辖区的有效税率,并选择部分典型低税负海外辖区,模拟测算GloBE所得或亏损、有效税额、有效税率、补足税比例、各成员实体补足税,评估增加的税收负担和补足税缴纳地点,识别影响辖区有效税率变动的关键因素,并从纳税地点、GloBE税收政策选择、股权架构优化、关联交易优化等方面作出相应的税务优化。[2]

例如对于投资于“一带一路"国家(地区)的企业,建议将税收协定中将税收饶让部分视同已经缴纳的税款,在计算GLoBE有效税率时在分子中加回。

(二)关注集团内实体所在辖区的补贴或税收优惠政策动态

尽管GloBE规则对某些税收优惠政策的影响可能更小,但全球税基趋向统一可能影响中国税收政策制定者对未来税收优惠政策设计的思考(如使中国的税收优惠政策设计与其他国家的优惠政策方向保持一致)。而这是否会促使政府因此转向对补贴或补助的选择还需进一步观察。

目前各国主要从税制领域和非税领域两个方面应对支柱二:

一方面,坚持应征尽征的基本立场,确立本国的最低税制度,并尽可能符合GloBE规则下的合格境内最低补足税的要求。

另一方面,调整现行税收优惠政策,以适应全球最低税中合格可退还税收抵免等制度的变化要求。在非税领域,选择补贴等政策以应对全球最低税带来的对引入投资的负面影响。但同时应注意,非税领域的补贴或其他财政政策若不符合全球协议精神,则可能遭到OECD的反对,导致企业补贴失效。例如,此前越南因为担心新征税会降低对投资者的吸引力,在一些MNE的压力下计划提供大量补贴,以补偿MNE更高的纳税义务。然而,计划中的补贴被OECD反对,OECD表示不得向大型MNE提供违反全球协议精神的补贴。

(三)加强财税管理并逐步建立全球税务体系

税收双支柱方案将进一步提升跨国企业的财税透明度。一方面,GloBE安全港规则设计很可能依赖于国别报告数据,跨国企业需要在越来越多的透明度框架下对其运营情况进行协调一致的披露,而这些变化将成为中国跨国企业的关注重点。为此,中国跨国企业预计需要在系统自动化方面投入大量资源以加强财税管理。另一方面,一旦中国税收政策制定者通过跨国企业在“双支柱"规则下披露的信息对其运营“全貌"有了更全面的了解,也将会促使企业进一步思考并优化税制设计。

因此,跨国企业不仅需要明确全球税务管控的主体定位,确保从集团总部到各分支机构的税务管理步调一致;还需要集中化、标准化处理境内外的涉税数据,建立全面的事前、事中、事后的税务管控机制。此外,推动构建全球税务专项管理体系,为新的交易类型、业务模式和股权投资提供标准化的税务影响分析工具,确保企业在双支柱的浪潮中稳健前行。

(四)关注国内最低税进展

尽管GloBE规则通常只适用于MNE,即全球合并收入超过7.5亿欧元的大型跨国集团,但若认为其影响仅止步于此还言之过早。

目前,业界特别关注国内最低税规则,一些国家可能会采用较低的税收门槛,如美国的GILTI规则;印度也公开表示将采用较低的门槛。此外,各国可能会发现,相较于针对不同规模的公司单独制定税基计算规则,对各类公司采用相同的税基计算规则会更切合实际。如果许多国家(地区)开始采用该规则,这将成为各国税基趋于统一的重要“推手",即各国(地区)将根据其国内最低税中所包含的GloBE税基计算规则,调整其一般税基的确定规则。因此,跨国集团也需要密切关注税收政策制定者对国内最低税的相关建议。

结语

山雨欲来风满楼,水暖先知春意浓。在2024支柱二落地开花的关键之年,跨国企业面临着全新的税务合规的挑战与机遇,需立足自身商业模式与全球布局,紧密关注各司法管辖区支柱二立法动向,重新思考并针对性调整税务筹划方案,以期在新一轮的国际税务变革中立于主动之地。

[注]

[1] 数据来源:2022年中国对外直接投资统计公报。

[2] 吴小强.全球最低税实施过渡:“走出去"企业面临的关键挑战与应对[J].国际税收。