ARTICLES

专业文章

兼具行业特色与国际视野——《能源企业ESG披露指南》解读

兼具行业特色与国际视野——《能源企业ESG披露指南》解读

一、什么是ESG披露指南

ESG,尤其是环境领域的节能、减排、降碳,已经是当前国际多边体系中最具共识的议题,也是中国企业在全球化过程中的重要纽带和工具。[1] ESG体系包括ESG披露、ESG评价和ESG投资三大重要环节,ESG披露指南在ESG披露环节为企业提供了ESG相关信息披露的指导原则与具体披露标准,在整个ESG体系中具有基础性作用。

在全球范围内,ESG披露指南的数量正在快速增长。根据媒体报道,在2009年至2019年期间,世界范围内至少增了360种ESG标准。[2]目前在国际上最具影响力的ESG披露指南主要由国际可持续发展准则理事会(ISSB)、全球报告倡议组织(GRI)、可持续发展会计标准委员会(SASB)、企业可持续发展报告指令(CSRD)等组织出台,世界范围内暂未形成统一的ESG披露指南。

二、我国ESG披露指南现状

随着ESG理念不断深化,国际上主流ESG信息披露标准体系也在不断完善和发展。虽然现有国际标准对我国ESG实践具有一定的指导意义,但是在我国的适应性有所欠缺,我国有必要建立适合中国情境的“本土化"ESG标准体系。[3]目前我国已制定实施百余项与ESG直接相关的国家标准[4],其中在全国团体标准信息平台上披露的ESG披露相关标准接近20项[5]。这些标准中既包括《企业ESG披露指南》(T/CERDS 2-2022)等适用于所有企业的通用标准,也包括《能源企业ESG披露指南》(T/CSEIA 1002-2023)、《医药企业ESG信息披露指南》(T/SHPPA 022-2023)等适用于某一特定行业的披露指南,我国ESG披露指南呈现出“1+N"的政策发展趋势。

三、《能源企业ESG披露指南》解读

我国企业涉及行业数量众多,不同行业面临的环境、社会、治理的议题差异巨大,适用于所有企业的通用ESG披露标准较难满足各个行业要求。虽然国内已制定发布多项ESG披露标准,但长期以来没有针对能源行业特点的ESG披露标准出台,直至《能源企业ESG披露指南》出台,才填补了能源行业的空白。该标准于2023年12月7日发布,2024年1月7日起正式实施[6],由国家电力投资集团有限公司、首都经贸大学中国ESG研究院等单位联合起草,对煤炭、石油、天然气、电力、新能源和可再生能源等能源企业ESG信息披露的披露原则和披露要求等方面进行了规定。以下通过与国内《企业ESG披露指南》和国际GRI行业标准的对比,笔者将从不同视角来解读《能源企业ESG披露指南》。

(一)与《企业ESG披露指南》对比

《企业ESG披露指南》(T/CERDS 2-2022)是我国首部企业ESG信息披露标准,明确了ESG信息披露的指标体系,不同行业、不同类型、不同规模的企业都可以根据实际情况参考《企业ESG披露指南》对ESG信息进行披露与填报,为企业ESG信息披露的工作提供了详细指导。与《企业ESG披露指南》(T/CERDS 2-2022)相比,《能源企业ESG披露指南》整体披露指标更加细化,并根据能源行业特点对ESG披露指标进行了调整,主要具有以下特点:

1. 环境维度

(1)要求企业自行说明温室气体排放量的计算范围

在气候变化部分,《能源企业ESG披露指南》没有按照《企业ESG披露指南》的默认设置,将范畴一、范畴二、范畴三的温室气体排放量分别单独作为一项指标并进行分项评价,而是统一表述为“温室气体排放量"。企业可以自行说明所披露温室气体排放量的计算范围,增加了企业披露温室气体排放量计算范围的灵活性。

(2)结合行业特点,引入多项衡量能源利用效率与可再生能源使用的指标

在能源部分,《能源企业ESG披露指南》新引入了能源消耗总量变化率、能源加工转换效率、可再生能源的使用等多项便于衡量能源利用效率与可在生能源使用的指标,有助于促进能源企业提高能源利用效率与可再生能源的利用率。

(3)加入低碳发展指标,促进能源企业向低碳发展转型

此外,在气候变化方面,《能源企业ESG披露指南》结合我国碳市场发展的最新成果,引入了低碳发展的二级指标。该指标项下包括碳达峰及降碳行动计划和目标、二氧化碳捕集利用与封存、企业参与碳市场多项指标,激励企业制定企业碳达峰实践和降碳行动计划目标,积极参加二氧化碳捕集、利用和封存,积极参与碳市场,促进能源企业向低碳发展转型。

(4)强调环境管理制度与环境事件处理

《能源企业ESG披露指南》在环境部分新引入了环境管理制度和组织架构、环境事件处理及应对两个二级指标:在环境管理制度和组织架构项下,引入环境保护或绿色低碳发展战略方针、环境保护或能源低碳管理组织架构、环境管理体系和能源管理体系建立实施情况、排污许可、清洁生产、环保资金投入占比等具体披露指标;在环境事件处理及应对项下,引入环境领域违法违规事件、突发环境类事件的应急预案等具体披露指标。可以看出,该标准鼓励能源企业加强环境管理制度建设,披露环境领域违法违规事件,制定处理突发环境事件的应急预案。

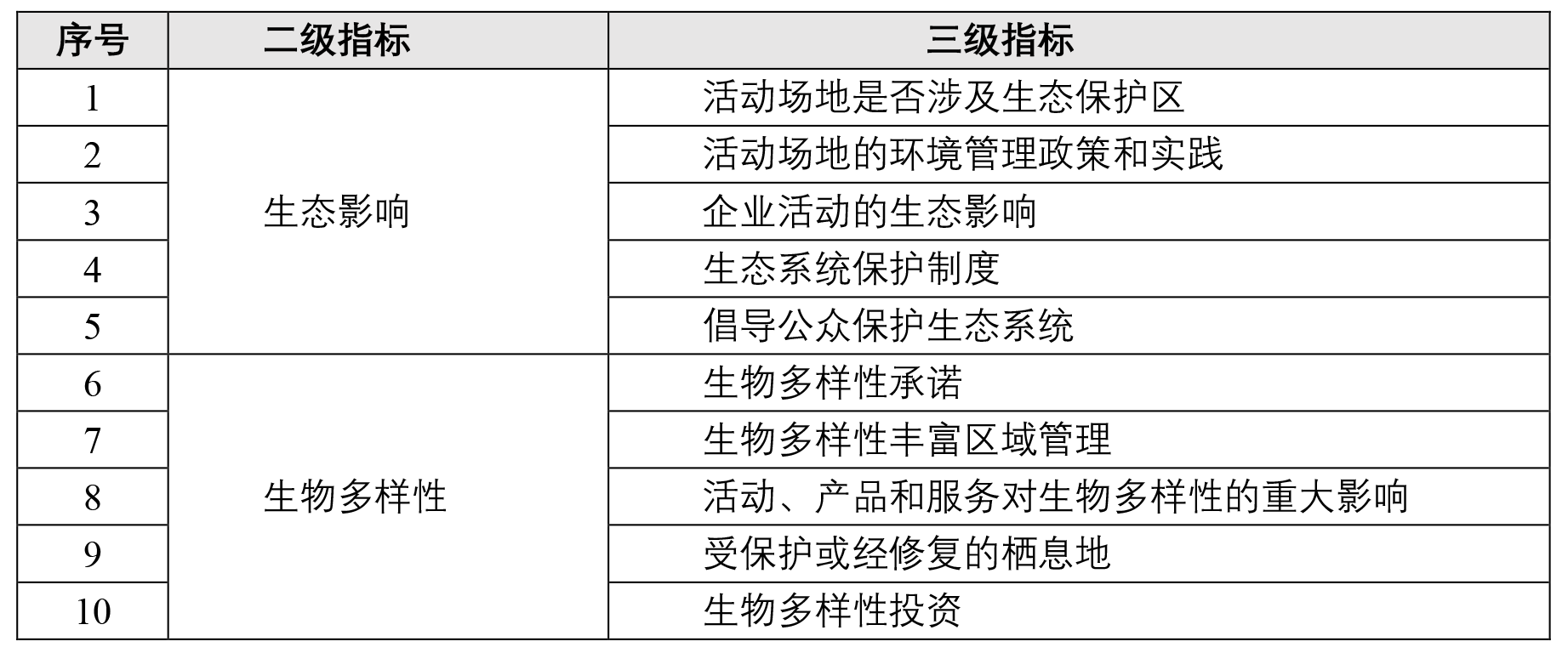

(5)关注能源企业对生态影响以及生物多样性保护

部分能源企业涉及采掘、开发、运输和利用自然资源,这些活动可能对当地生态及生物多样性产生影响。《能源企业ESG披露指南》环境部分结合能源企业生产运营特点,引入了生态影响和生物多样性两个二级指标及多项涉及具体评价的三级指标:

上述指标的加入有利于促进能源企业加强自身环境责任的承担,更加细致地评估和管理生态影响和生物多样性风险,采取相应的保护措施减少对生态系统和生物多样性的负面影响,促进能源企业的可持续发展。

2. 社会维度

在社会维度,《能源企业ESG披露指南》基本承继了《企业ESG披露指南》所规定的指标。同时,根据能源行业能源运输特点,《能源企业ESG披露指南》加入了运输管理的评价指标,要求能源企业披露能源输送过程中的基础设施(包括但不限于铁路、公路、水运、管道、电网等)管理、安全和排放的相关风险,鼓励能源企业加强对能源运输过程的风险管理,降低运输过程的碳排放。

3. 治理维度

在治理维度,《能源企业ESG披露指南》对《企业ESG披露指南》规定的合规管理指标进行了简化,未将《企业ESG披露指南》规定的合规管理体系、客户隐私保护、数据安全、合规有效性评价及改进指标列入能源企业ESG信息披露指标。但这并不意味着能源企业可以忽视《企业ESG披露指南》所规定的合规管理相关事宜,以数据合规为例,能源企业作为国家经济发展与稳定的基础,其数据安全尤为重要。如作为关键基础设置运营者的能源企业违反《关键信息基础设施安全保护条例》相关要求,则需承担罚款、处分等责任。因此,虽然《能源企业ESG披露指南》没有全部承继《企业ESG披露指南》所列合规管理指标,但能源企业仍然需要对这些领域中保持关注,履行企业合规义务,维护利害相关方权益。

(二)与GRI行业标准对比

GRI标准是在全球范围内使用最广的ESG标准,根据联合国可持续证券交易所(SSE)倡议统计显示,在全球范围内约96%的证券交易所选择GRI标准作为可持续发展信息披露的主流标准。[7]最新的GRI标准(2021版)由GRI通用标准、GRI行业标准和GRI议题标准三部分组成。GRI标准中行业标准的作用是为某行业内的企业确定实质性议题提供一定的标准,以及就该等实质性议题进行披露时需要具体包括的信息。[8]行业内企业在确定实质性议题时,需要查阅适用于其适用行业标准中的每个议题是否为企业的实质性议题,并需要列出在行业标准中,企业确定为不具实质性的任何议题,并解释其不具实质性的原因。目前已经发布的与能源相关的GRI行业标准包括“GRI 11:石油和天然气行业"与“GRI 12:煤炭行业",两项与能源相关的GRI行业标准确定的实质性议题与能源企业ESG披露指南涉及指标对比图表如下:

从上述对比表格可知,“GRI11:石油和天然气行业"“GRI12:煤炭行业"所确定的环境方面的实质性议题基本体现在《能源企业ESG披露指南》中,但部分涉及到社会与公司治理的实质性议题,如原住民的权利、冲突与安全等可能因为不符合我国国情没有在《能源企业ESG披露指南》中进行规定,《能源企业ESG披露指南》与GRI石油、天然气、煤炭行业指南在社会与公司治理的实质性议题部分存在差异。

四、小结

综上所述,《能源企业ESG披露指南》在承继《企业ESG披露指南》规定的评价指标的基础上,结合能源行业特点对部分评价指标进行了进一步的细化与调整,使之能够更加全面地体现能源行业企业的ESG表现情况,但在合规管理部分评价指标有所减少。《能源企业ESG披露指南》与“GRI11:石油和天然气行业"及“GRI12:煤炭行业"标准在环境方面的实质性议题基本保持一致,与国际主流披露指南接轨,但在社会与公司治理部分的实质性议题与国际主流披露指南尚存一定差异。

面向未来,笔者建议进一步加强我国本土ESG披露标准与国际标准的对接与融合,重视企业合规相关内容在增强企业ESG表现中的作用,持续优化和更新本土化的ESG披露指南,为全球可持续发展贡献中国智慧和中国方案。同时,建议国家进一步出台相关政策,鼓励我国企业主动适应和拥抱ESG披露要求,通过真实、透明的信息披露,赢得投资者和公众的信任,共同促进社会和谐与环境保护,实现经济、社会和环境的全面可持续发展。

[注]

[1] https://www.caixin.com/2024-03-20/102177129.html

[2] The Economist:《The proliferation of sustainability accounting standards comes with costs》,《The Economist》,2020年10月3日,https://www.economist.com/business/2020/10/03/the-proliferation-of-sustainability-accounting-standards-comes-with-costs

[3] 孙忠娟, 郁竹, 路雨桐:《中国ESG信息披露标准发展现状、问题与建议》,《财会通讯》2023年第8期

[4] 丁晴,张晓昕,林翎:《国内外环境社会治理(ESG)标准化进展及思考》,《中国标准化》2023年第12期

[5] 2023年12月数据

[6] https://www.ttbz.org.cn/StandardManage/Detail/96684/

[7] https://sseinitiative.org/esg-guidance-database/

[8] GRI 1:基础2021 P8.