ARTICLES

专业文章

横看成岭侧成峰——从融资角度审视《矿业开发协议》

横看成岭侧成峰——从融资角度审视《矿业开发协议》

前言

在不少国家的矿业实践中,矿权持有人获得矿权的方式都是与所在国的政府部门签署一份矿业开发协议(Mining Development Agreement)[1]。作为一个矿业项目最为核心的文件,矿业开发协议一般都会规定授予矿权的期限、范围、条件、政府以及矿权持有人的权利和义务等等核心事项。因此,矿业开发协议最为集中且优先体现了特定矿业项目中关于矿权持有人和当地政府之间的权利义务关系 。

在矿业项目的融资中,在融资方判断一个矿业项目的可融资性(Bankability)的阶段,首先需要审阅的也是矿业开发协议。因此在本文中作者试图从矿权持有人的视角中抽离出来,从融资银行的角度解读一下矿业开发协议的相关条款,以给到融资机构以及矿业从业者一个不同视角的解读。考虑到矿业开发协议的内容繁多,因此本文将核心的关注点梳理为四个大的方面,以期抛砖引玉。

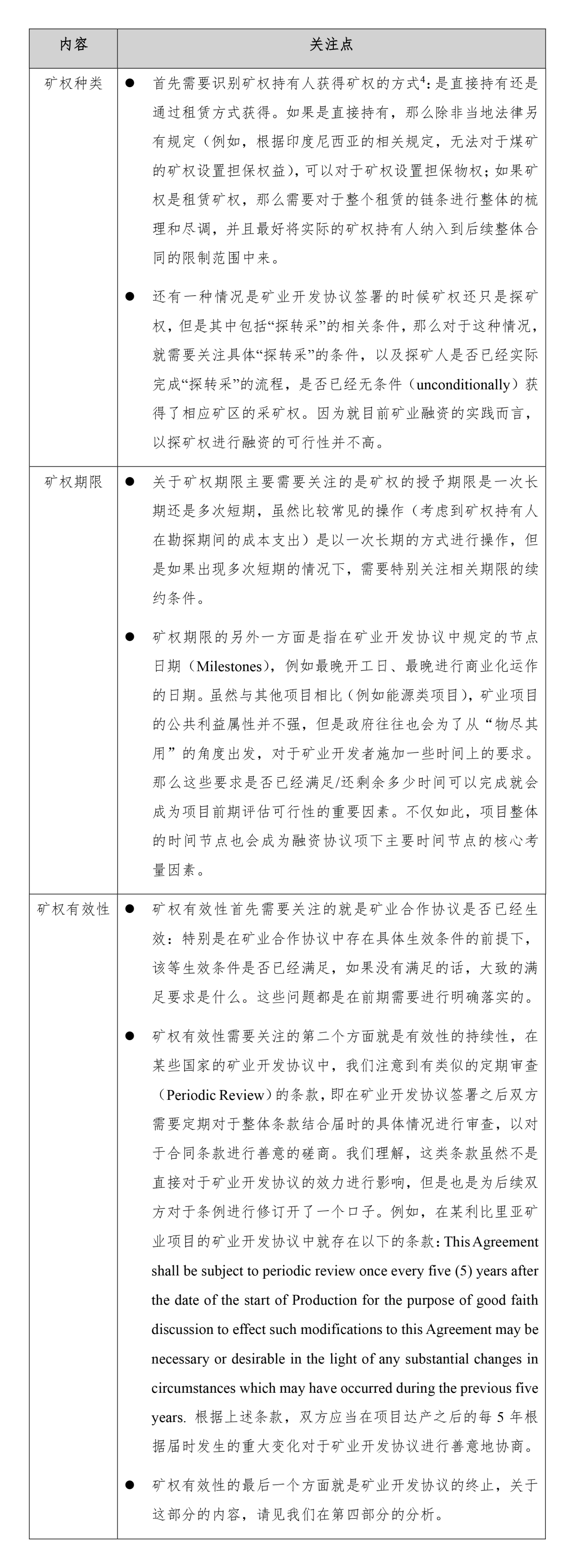

一、矿权种类、期限和有效性[3]

从融资的角度首先需要关注的就是与矿权相关的各项情况,其中主要包括矿权的种类、期限和有效性。在这一部分,主要解决的就是矿权/矿业开发协议的合法性问题。无论矿业项目是否实现融资关闭、是否已经完成出矿、是否已经产生稳定的现金流,如果矿权/矿业开发协议的有效性出现瑕疵,对于项目本身以及对于融资而言都会产生重大的影响。我们将本部分的主要内容梳理成以下表格:

二、矿权的融资与转让

除了与矿业相关的条款,在审阅矿业开发协议的时候第二部分需要关注的就是与融资和转让相关的条款。在这一部分,我们需要着重解决的是矿业项目融资结构的合法性问题:因为融资方本身与所在国并没有直接的合同关系,因此融资方案的设计往往都需要依托于矿业开发协议中的融资和转让的条款。一般而言,在这方面需要关注以下的事项:

1. 融资审批。矿权持有主体进行融资是否需要(事前)获得当地政府的同意或者(事后)向当地政府进行报备。例如在我们处理的某乌干达的矿业项目中提及,在签署有约束力的融资文件之前,应当将该等文件提交给当地的地质调查和矿业部(Geological Survey and Mines Department)进行审阅。除此之外,有的国家虽然对于融资本身并无直接的限制,但是在与融资相关的条款中也会对于融资比例进行限制,这点也是在前期审查矿业开发协议的过程中需要关注的。

2. 矿业持有主体的资产是否可以设置担保利益。这里“设置"担保权益包括两部分:一方面是担保权益的设置;另外一方面是担保权益的完善。特别需要关注就是关于矿权的抵押。虽然在矿业开发协议的层面一般不会对于矿权的抵押设置任何的限制,但是在实践中,也有其他一些事项可以阻止矿权抵押的实施。例如,根据刚果(金)的矿业法律法规,矿业抵押需要以矿业评估价值为基础按照一定的百分比支付相应的费用。这里就存在两个问题:(1)矿权的评估本身就是一个比较复杂的流程(并且需要当地矿业部门的同意),这会大大延缓矿权抵押办理的时限;以及(2)矿权抵押的费用,对于借款人而言又是一笔巨额的费用,可能会大大打击矿权持有人以矿权进行抵押的动机和可行性,甚至对于影响整个项目的可融资性。因此,在审阅与融资相关的条款时需要关注其中对于设置抵质押是否存在特别的约定,并且是否存在特殊的税负安排以减免相关的税收。

3. 矿业开发协议是否设置了介入权(Step-in)条款。所谓“介入权",是指融资方在矿业开发协议发生某些违约事件、可能导致矿业开发协议被终止的情况下,选择提前介入矿业开发协议、代替矿权持有人履行相关的义务以对于矿业开发协议项下的违约事件进行补救的权利。介入权条款是矿业开发协议中的常见条款,也是在项目融资中融资方需要的条款,对于(从融资方角度)确保矿业开发协议的稳定性有重要的意义。特别是在矿业开发协议项下的违约后果比较严厉的情形下(具体请见第四部分的介绍)。

4. 转让条款。在某些国有基金的投资模式中,因为存在“小股大债"的投资形式,所以我们对于矿业开发协议项下的转让条款也需要进行审查。在这方面,因为融资方的股权投资往往也可以被认定为融资方案的一部分且不会影响公司的控制权,因此一般都会在转让条款的许可框架内——为了融资的目的且不发生控制权变更。而针对担保条件中的股权质押,一般比较完整的矿业开发协议会对于因为股权质押而发生的转让进行单独约定,因为在执行股权质押的过程中往往会发生控制权的变更。提醒注意的是,在发生股权转让的情况下,大部分都需要当地的矿业部门进行审批。

三、矿权的销售、外汇限制和利润汇回

在落实上述两个部分的问题之后,第三个需要解决的问题就是矿业项目收入来源和利润汇回的合法性问题。在任何融资项目中,还款来源(收入来源)都是无法绕过去的话题。与其他项目相比,发展中国家的矿业项目的销售途径会更为广泛,并且通过长销协议锁定市场化的销售主体会使得矿业项目的销售收入来源相较于其他项目(例如电力项目等)更为稳定。针对这部分的内容,在审查矿业开发协议时也需要对于以下事项进行限制:

1. 销售协议的审批和限制。与融资协议不同,因为矿权持有人通过销售协议进行利润转移已经是屡见不鲜的操作,因此大多数的国家都对于销售协议都规定了审批的机制,即便没有审批机制,最少也要求销售协议需要根据公允原则(at arm’s length)达成并且签署。因此如果项目已经有长销协议的话,需要关注其是否已经根据矿业开发协议的要求履行了相应的手续。

2. 离岸账户和销售收入的限制。为了确保对于矿业项目销售所得能够进行控制,大部分国家对于矿权持有人(作为当地企业)开立离岸账户以及离岸账户的使用都有非常严格的限制。以刚果(金)的矿业规定为例,在允许开立离岸账户的前提下,其要求特定矿业项目的销售收入的60%都必须汇回刚果(金),并且相关部门会对于具体汇回的实施情况进行定期检查。我们理解类似的规定会和融资项目整体的资金流向以及账户机制有比较密切的关系。特别是,从融资方的角度而言,为了便利未来的还款以及对于整体现金流的把控,会尽量希望有一个离岸账户能够归集(部分)收入,以便有效确保还款来源的稳定性。

3. 利润汇出的限制。如果当地国对于矿权持有人的现金流控制比较严格,那就意味着还款来源主要就是项目公司。这里涉及几个问题:(1)从矿业开发协议的角度,是否给予了矿权持有人换汇自由的权利;(2)当地国是否存在实际汇兑限制的困难。在这方面的风险是需要融资方重点关注的,因为最近在阿根廷、埃及等国家都有类似的事件发生。

四、矿业开发协议的终止和后果

在矿业开发协议中最后需要关注的一个部分就是矿业开发协议的终止和其对应的法律后果。矿业开发协议的终止条款是对于矿业开发协议的效力最有可能产生影响力的条款,而相应的法律后果的条款决定了在矿业开发协议被终止之后,(原)矿权持有人可否获得相应的补偿(当然,这种补偿往往伴随着矿权持有人需要将与矿权相关的资产和设施转让给政府或者政府指定的第三方)。其中,需要关注以下两个方面[5]:

1. 矿业开发协议/矿权的终止事项。在这一方面,不同国别的矿业开发协议规定的形式会大相径庭:有的协议会采用概括式的表达,只要违反了矿业开发协议项下的实质性义务(Material Obligation),政府就可以撤销矿业开发协议;而有的协议会采取列举式的方式,列明可以撤销矿业开发协议的具体违约行为。从可预期的角度而言,第二种约定对于矿权持有人(相应的对于融资方)是比较有利的。而且根据我们的项目经验,但凡是采取列举式的方式,其中约定的违约事件往往都是以下几种:未能及时达成矿业开发协议项下的各项时间节点(例如开工建设、商业运营等)、未能满足特定矿业项目的达产要求、未能足额支付与矿业开发相关的税费、违反协议的规定转让矿业开发协议(或者转让其中任何权益)、矿权持有人破产(被宣布破产)、解散,但是无论采用哪种方式,我们都建议融资方需要与当地律师进行确认:除了矿业开发协议中规定的情形之外,是否在当地国的矿业法律法规中包含有其他的可以终止矿业开发协议/矿权的情形。

2. 终止之后的法律后果。在矿业开发协议终止之后,往往会有三种结果:(1)允许第三方企业进行受让对应项目;(2)政府接收对应项目;或者(3)由矿业开发企业恢复原状。对于矿权持有人而言,如果到了这一步,转让给第三方是比较好的选择,因为采用该种方案至少还有可能获得一个接近于公允价值的对价;如果采用第二种或者第三种方式都有可能使得矿权持有人血本无归(虽然从理论上而言,在第二种情况项下矿权持有还可能获得一笔补偿费用,而在第三种方案项下矿权持有人需要“自费"拆除已经建设的设施并且恢复原状)。例如我们在某乌干达矿业项目见到的以下文字:If the Government terminates this Agreement pursuant to a breach or default attributable to the Project Parties, Government shall not compensate the Project Parties and the Project Parties shall be required to remove the Project Assets from the Exploration Area and Mining Area at their own cost. 特别需要强调的是,在第二种和第三种违约后果中,矿权持有人都还存在对于整个矿业项目进一步支付费用的可能性,例如支付环境治理的费用。

我们理解在上述规定的框架内,对于矿权持有人的法律后果还是非常苛刻的,因此在设计融资方案的时候,可能更需要做出有针对性的设计,例如在融资文件中增加直接协议的表述,并且在直接协议项下需要争取更为宽裕的时间,以尽量避免违约事件的发生。

五、结语

作为矿业项目中最为核心的文件,矿业开发协议为整个矿业项目以及矿业项目的融资规定了框架。在本文中,我们从融资的角度出发,从四个角度对于矿业开发协议进行了解读,希望对于融资方在进行矿业项目的可融资性判断以及投资人对于矿业项目前期的评估有借鉴意义。

[注]

[1] 在某些国家也被称为矿业协议(Mining Agreement)。为便于行文,我们统称为矿业开发协议。

[2] 在实践中,与矿业开发协议相配套的还有各个国家的矿业法律法规。这里一般的规律是:矿业开发协议针对某个具体矿业项目的规定会优先于矿业法律法规的一般性规定。

[3] 除非另有说明,本文中提及的矿权均是指采矿权。

[4] 考虑到中资金融机构的相关案例,这里讨论的主要是采矿权融资的情形。

[5] 限于篇幅原因,本段我们暂不讨论由矿权持有人终止矿业开发协议的情形。一般而言在该等情形下,矿权持有人都可以从政府方面获得相应的补偿。