ARTICLES

专业文章

新《公司法》对红筹架构搭建的影响

新《公司法》对红筹架构搭建的影响

一、红筹架构的搭建

红筹架构是中国境内企业境外上市的主要模式之一,是指通过在境外设立控股公司,将中国境内企业的资产或者权益注入境外控股公司,并以境外控股公司的名义在境外融资或者上市的架构。红筹架构又分为直接股权控制模式和VIE控制模式。结合图示,搭建红筹架构的常规核心步骤包括:(1)创始人依法合规逐层设立境外持股平台、开曼公司、香港公司、外商独资企业(“WFOE”);(2)外部投资人股东通过减资或转让方式退出境内运营主体,外翻至开曼公司层面持股;(3)香港公司或WFOE收购境内运营主体,或由WFOE通过协议控制境内运营主体。

点击可查看大图

新《中华人民共和国公司法》(以下简称“新《公司法》”)已于2024年7月1日起正式实施,新《公司法》的实施将对红筹架构搭建产生何种影响,本文将对该问题展开讨论并提出实务建议。

二、新《公司法》对红筹架构搭建的影响

(一)影响一:关注新《公司法》的非同比例减资规定,防范违法减资的法律风险

如外部投资人通过定向减资方式退出境内运营主体,属于非同比例减资。

在新《公司法》实施前,2018年《公司法》仅规定了常规减资程序、并未对同比例减资和非同比例减资做出差异化要求。

尽管如此,在新《公司法》实施前,多数法院就支持非同比例减资应适用全体股东一致同意规则(如(2022)苏02民终4501号、(2022)苏1291民初1592号、(2020)湘0211民初3782号、(2019)京0108民初46577号、(2018)沪01民终11780号),认为2018年《公司法》第43条仅指公司减少注册资本本身而并未涵盖减资份额在各股东之间的分配,故该条法规应仅适用同比例减资;而有限责任公司非同比例减资会直接突破公司原先的股权分配情况,应经全体股东一致同意。

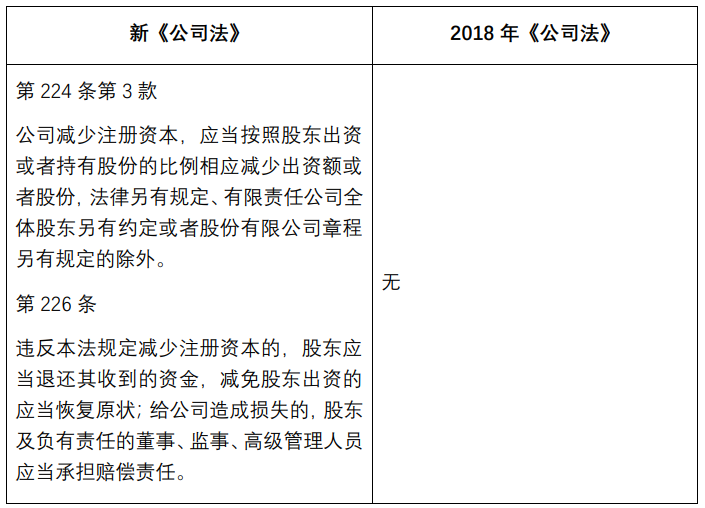

新《公司法》本次在第224条第3款明确将非同比例减资属于公司减资的例外情况在法律层面予以明确,规定非同比减资在满足以下三种情形之一的前提下方可进行:①法律另有规定;②有限责任公司全体股东一致同意不按比例减少注册资本;③股份有限公司章程明确允许非同比例减资并明确规定非同比例减资的表决机制。若境内运营主体未按照新《公司法》规定履行减资程序的,根据第226条规定,相关减资股东应当退还其收到的减资款。若该减资行为给境内运营主体造成损失的,除股东负有赔偿责任外,负有责任的董监高也应当承担赔偿责任。

点击可查看大图

因此,当境内运营主体为股份有限公司时,应注意修改公司章程,在章程里明确允许非同比例减资并规定非同比例减资的表决机制;当境内运营主体为有限责任公司时,应注意在股东会决议非同比例减资事宜时,需取得全体股东一致同意方可通过决议,否则不能形成有效决议。红筹方案涉及非同比例减资的,建议在红筹方案拟定后,由全体股东一致签署确定整体方案及搭建步骤的重组框架协议,明确全体股东已一致同意的重组步骤及配合出具对应决议的义务,以提高方案落地的确定性。

(二)影响二:境内运营主体保留股份有限公司形式的可能性

2018年《公司法》规定股份有限公司的股东至少为2人。受该规定限制,在新《公司法》实施前,如境内运营主体为股份有限公司,WFOE无法全资收购境内运营主体使境内运营主体成为其全资子公司。为满足2018年《公司法》规定并推进红筹架构的搭建,目前市场案例一般选择先将境内运营主体自股份有限公司变更为有限责任公司后再推进全资收购程序,或者通过架构安排为境内运营主体设置两个或两个以上股东(如WFOE及其全资子公司)等的股权架构。

新《公司法》允许设立一人股份有限公司,因此在境内运营主体为股份有限公司的情况下,WFOE可直接全资收购境内运营主体,而无需再经将境内运营主体改制为有限责任公司等程序即可顺利完成WFOE对境内运营主体的全资收购。

点击可查看大图

当然,尽管新《公司法》为境内运营主体在红筹架构搭建过程中保留股份有限公司形式提供了可能性,但是境内运营主体公司性质的选择还是取决于公司的实际需求,公司可结合时间安排、资金情况、股权设置等实际需求自主选择是否保留境内运营主体的股份有限公司形式。

(三)影响三:结合新《公司法》、10号文及外商投资法规定,关注各主体出资责任

1、10号文与外商投资法、新《公司法》的衔接适用

在讨论红筹架构搭建过程中相关主体的出资责任前,首先需厘清10号文与外商投资法、新《公司法》之间的衔接适用。

(1)10号文与外商投资法的适用

《关于外国投资者并购境内企业的规定(2009修订)》(2009年6月22日生效,“10号文”)规定应经审批机关批准的事项包括但不限于外国投资者并购境内企业设立外商投资企业(第6条)、关联并购(第11条)、外国投资者并购境内企业设立外商投资企业时因特殊情况需延长支付对价期限(第16条)、外国投资者以股权并购境内公司(第32条)等。2020年1月1日,《中华人民共和国外商投资法》(“《外商投资法》”)正式实施,在负面清单以外领域,确立了内外一致的管理原则。

《外商投资准入特别管理措施(负面清单)(2021年版)》(2022年1月1日生效)第七条规定,境内公司、企业或自然人以其在境外合法设立或控制的公司并购与其有关联关系的境内公司,按照外商投资、境外投资、外汇管理等有关规定办理。《中华人民共和国外商投资法实施条例》(2020年1月1日生效,“《外商投资法实施条例》”)第49条第2款规定,2020年1月1日前制定的有关外商投资的规定与外商投资法和本条例不一致的,以外商投资法和本条例的规定为准。

根据商务部近期在其官网公众留言的答复[1],2020年《外商投资法》施行后,商务主管部门不再对外商投资企业设立及变更进行审批、备案,外国投资者或者外商投资企业应当通过企业登记系统以及企业信用信息公示系统向商务主管部门报送投资信息。外国投资者并购境内企业,应当符合10号文除审批程序条款外的其他要求,包括交易对价、支付期限、跨境换股等要求。

因此,2020年《外商投资法》施行后,外国投资者并购境内企业,应当符合10号文除审批程序条款外的其他要求,包括交易对价、支付期限、跨境换股等要求,并按照《外商投资信息报告办法》要求履行信息报告义务,真实、准确、完整报送投资信息。

(2)新《公司法》与外商投资法的适用

《外商投资法》第31条规定,外商投资企业的组织形式、组织机构及其活动准则,适用《中华人民共和国公司法》、《中华人民共和国合伙企业法》等法律的规定。《外商投资法实施条例》仅对外商投资法施行前的外商投资企业作出过渡期规定。

由此,理解外商投资法施行后设立的公司制外商投资企业应同时遵守《外商投资法》《公司法》的规定,其中《外商投资法》对于出资期限并无特别要求。

(3)10号文与新《公司法》的适用

新《公司法》规定有限责任公司的注册资本应自公司成立之日起5年内缴足,股东认缴有限责任公司的新增资本出资也应在5年内缴足新增的认缴注册资本,发起设立的股份有限公司从认缴制调整为实缴制。10号文第16条详细规定了外国投资者并购境内企业设立外商投资企业的交易对价支付期限及金额要求、外国投资者认购境内公司增资的出资期限及出资比例要求、外国投资者资产并购的交易支付对价的金额及期限要求[2]。

对于新《公司法》实施后10号文的适用问题,根据商务部于2024年4月16日在其官网公众留言的答复[3],外国投资者并购境内企业的,均应当符合10号文中交易对价、支付期限等要求。

由此,外国投资者并购境内企业的,应符合10号文及新《公司法》中出资期限的要求,以及10号文中交易对价、支付期限等要求。

2、红筹架构搭建过程中相关主体的出资责任

(1)红筹架构搭建过程中如涉及新设境内公司,例如香港公司新增WFOE则根据新《公司法》规定,WFOE作为境内有限责任公司,应当按照公司章程规定,自公司成立之日起五年内缴足注册资本。

(2)红筹架构搭建过程中如涉及外国投资者通过受让老股的方式成为境内企业股东的,根据10号文第16条第1款规定,外国投资者应自外商投资企业营业执照颁发之日起3个月内向转让方支付全部对价。考虑到2020年《外商投资法》施行后,商务部门无需对外商投资事项包括“因特殊情况需延长股转价款支付期限”事项进行审批,因此对于10号文第16条第1款规定的“经审批可延长股转价款支付期限”,实践中是否可以突破3个月的限制,甚至是6个月及1年的限制,尚无明确意见。

(3)红筹架构搭建过程中如涉及外国投资者增资入股境内企业的,根据10号文第16条第2款和第4款规定,结合新《公司法》的有限责任公司五年限期认缴制和股份有限公司的实缴制规定,境内企业如为发起设立的股份有限公司,则在外国投资者全额缴足股款后,方可办理注册资本变更登记;境内企业如为有限责任公司,外国投资者则应根据10号文的规定,在申请外商投资企业营业执照时缴付不低于20%的新增注册资本,在外商投资企业营业执照颁发之日起3个月内缴清全部新增注册资本。

三、小结

随着新《公司法》的实施,建议存在境外红筹上市需求的企业尽早规划好红筹搭建路径,在红筹架构搭建过程中应结合自身情况及实际需求敲定境内运营主体的公司形式、选择合适的搭建路径并关注相关主体的出资责任、按公司法落实表决程序等,从而顺利完成红筹架构的搭建。

[注]

[1] (1)答复时间2024年6月3日,http://gzly.mofcom.gov.cn/info/detail?id=ff8080818fccfb40018fd476c99c1070&replayId=ff8080818fccfb40018fd476ca261071;(2)答复时间2024年4月9日,http://gzly.mofcom.gov.cn/info/detail?id=ff8080818e88bb86018ec0d3efa07be9&replayId=ff8080818e88bb86018ec0d3efb77bea

[2] 10号文第16条:外国投资者并购境内企业设立外商投资企业,外国投资者应自外商投资企业营业执照颁发之日起3个月内向转让股权的股东,或出售资产的境内企业支付全部对价。对特殊情况需要延长者,经审批机关批准后,应自外商投资企业营业执照颁发之日起6个月内支付全部对价的60%以上,1年内付清全部对价,并按实际缴付的出资比例分配收益。

外国投资者认购境内公司增资,有限责任公司和以发起方式设立的境内股份有限公司的股东应当在公司申请外商投资企业营业执照时缴付不低于20%的新增注册资本,其余部分的出资时间应符合《公司法》、有关外商投资的法律和《公司登记管理条例》的规定。其他法律和行政法规另有规定的,从其规定。股份有限公司为增加注册资本发行新股时,股东认购新股,依照设立股份有限公司缴纳股款的有关规定执行。

外国投资者资产并购的,投资者应在拟设立的外商投资企业合同、章程中规定出资期限。设立外商投资企业,并通过该企业协议购买境内企业资产且运营该资产的,对与资产对价等额部分的出资,投资者应在本条第一款规定的对价支付期限内缴付;其余部分的出资应符合设立外商投资企业出资的相关规定。

外国投资者并购境内企业设立外商投资企业,如果外国投资者出资比例低于企业注册资本25%,投资者以现金出资的,应自外商投资企业营业执照颁发之日起3个月内缴清;投资者以实物、工业产权等出资的,应自外商投资企业营业执照颁发之日起6个月内缴清。

[3] 答复时间2024年4月16日, http://gzly.mofcom.gov.cn/info/detail?id=ff8080818e88bb86018ee0d2b27242b0&replayId=ff8080818e88bb86018ee0d2b29942b1