ARTICLES

专业文章

图解并购对赌争议系列之三:技术迷雾——生物医药行业的“黑箱”破局(上)

图解并购对赌争议系列之三:技术迷雾——生物医药行业的“黑箱”破局(上)

【关键词】医药并购业绩补偿争议 Pharmaceutical M&A Earn-out Disputes;里程碑付款(Milestone Payments);四角原则(Four Corners Rule);既判力与拆分诉求(Res Judicata & Claim Splitting);商业合理努力(CRE);监管风险豁免

对赌争议系列 · 导言

生物医药领域的对赌博弈,发生了微妙的风险变化,因为多了科学、临床、资质认证上的不确定性。

每一个争议案例背后,都隐藏着若干个本可以在谈判桌上解决的问题。本系列将通过四个专题,系统剖析并购对赌争议的核心战场(系列一:公式与定义之争;系列二:经营控制权与恶意阻挠;系列三:技术迷雾与黑箱突围;系列四:形式合规与实质违约)。

如果说系列之一和之二揭露的是买方利用“权力不对称”展开的人为算计与阳谋暗战,那么本篇“系列之三”将驶向一个连不少律师都会感到棘手的“深水区”——高科技与生物医药(High-tech and Biopharmaceutical)领域的“技术黑箱”。

在这一领域,博弈的形态发生了极其微妙的变化。双方往往不得不采用对赌安排,因为目标公司未来是否能够实现技术破局——在科学、临床乃至资质认证上存在不确定性。

当数十亿美元的对价系于一个“p值(统计学显著性)”,我们究竟是在赌科学的概率,还是在赌人性的底线?医药领域并购的Earn-out(通常表现为里程碑付款)往往不看市盈率,只看研发和审批节点。然而,法律语言的底层逻辑是“非黑即白”(达标,或者不达标),新药研发的现实却充满了“灰度”:临床试验阶段可能重叠,一项试验可能“瘸腿”(部分指标达标),但买方仍有可能用新旧试验拼凑出的“瑕疵数据”最终闯关成功,拿到美国食品药品监督管理局(FDA)的上市批文,同时又可以“瑕疵”或者“未达到合同约定标准”为由,拒绝向卖方支付对赌款。

换言之,当产品最终成功上市,卖方满心欢喜地以为终于可以兑现数亿美元的里程碑对价时,买方法务却冷冰冰地甩出一份合同:“对不起,虽然药上市了,但你当年承诺的‘特定临床试验’的‘特定统计学指标’没达到。”

卖方究竟该如何用法律的确定性,去锁死科学的不确定性?本文将走进两场经典的生科并购暗战,看高科技交易中的“对赌防线”该如何构建。

一、背景:一场“瘸腿”的临床试验,与被锁死的数亿对价

在生物医药并购的实务界,特拉华州衡平法院审理的Fortis Advisors LLC v. Shire US Holdings, Inc.案,无疑是一座矗立在“对赌坟场”上的高大墓碑。

该案不仅在2017年和2020年接连产出了两份冷酷却重磅的判决,更向所有卖方律师揭示了一个令人后背发凉的残酷真相:一个看似严谨实则僵化的技术指标定义,是如何让卖方在“新药最终成功上市、买方赚得盆满钵满”的大好结局下,依然在法庭上被“合法”地剥夺掉高达4.25亿美元对价的。

故事始于2013年。制药巨头Shire(买方)以并购方式将SARcode公司收入麾下。[1]彼时,SARcode手里握着一张可能改变眼科市场的王牌——一款极具潜力的干眼症药物Lifitegrast(该药后获批上市,商品名为Xiidra)。[2]

新药研发向来是九死一生的吞金兽。为了分摊后续庞大的三期临床风险,并弥合双方在交易初期的巨大估值分歧,这笔并购采用了极为典型的Earn-out机制:对价被一拆为二,前端是固定的预付款,后端则是高达4.25亿美元的里程碑付款。[3]

决定这笔巨款能否兑现的“咽喉”,是合同中一个被称为“OPUS-2研究终点成就日(Achievement Date)”的核心定义。当时双方的律师团队不可谓不精细,合同对这一触发条件的界定达到了“外科手术”般的严苛:买方必须收到来自“OPUS-2研究”的最终审计数据,且该数据必须证明,研究方案中规定的两个共同主要症状和体征终点(Co-Primary Symptom Endpoint and Co-Primary Sign Endpoint)均已实现。[4]进一步地,在实现该“成就日”的前提下,若该药物随后获得FDA的首个上市批准,卖方还将解锁额外2.5亿美元的“基础情况获批里程碑”。[5]

然而,交割后的临床现实,却给卖方开了一个极具黑色幽默的玩笑。

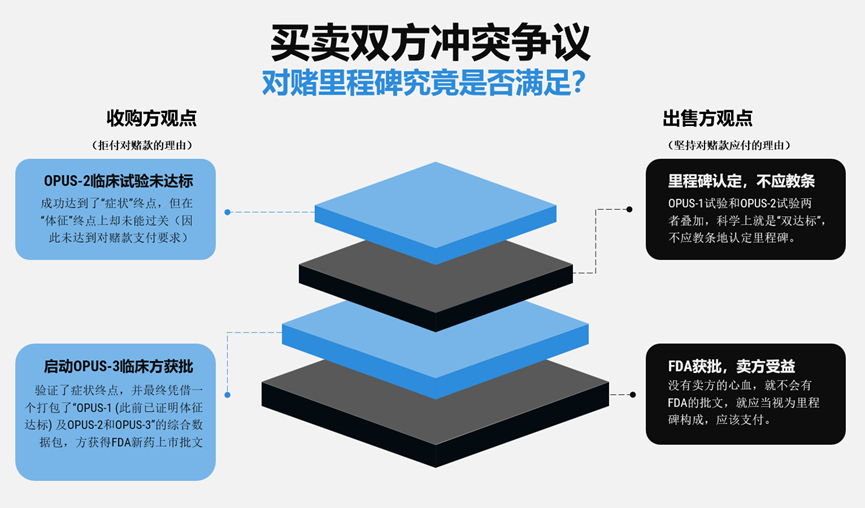

承载着数亿美元希望的OPUS-2临床试验,最终“瘸腿”了:它成功达到了“症状”终点,但在“体征”终点上却未能过关。[6]如果仅抠合同字眼,里程碑无疑是失败了。但作为老牌药企的Shire并没有放弃这款极具商业价值的新药,他们展现出了高超的监管博弈能力:Shire迅速启动了额外的OPUS-3试验(再次验证了症状终点),并最终凭借一个集合了“OPUS-1(此前已证明体征达标)、OPUS-2和OPUS-3”的综合大数据包,成功叩开了FDA的大门,拿到了新药上市批文。[7]

临床试验里程碑究竟是否达到,成为锁住4.25亿美元对赌款的“咽喉”。

作为卖方代表的Fortis见状,立刻发函要求兑现这4.25亿美元的里程碑对价。然而,满心欢喜的卖方迎来的却是Shire法务部一份冷冰冰的拒付通知。Shire的理由:对不起,协议里白纸黑字写着,必须是“OPUS-2”这一个特定试验的数据双达标才算数,至于我们后来是怎么拿到FDA批文的,与合同载明的里程碑无关。更何况,为了挽救这款药,Shire还自掏腰包砸重金做了OPUS-3试验。

在买方看来,既然是他们自己花钱填的坑,凭什么还要算作卖方的里程碑?面对买方这种“得了便宜还卖乖”的合法赖账,交涉无果后,不甘数亿对价化为泡影的Fortis果断一纸诉状将Shire告上法庭,索要这4.25亿美元。

从朴素的商业直觉来看,卖方的逻辑简直无可挑剔:“既然之前的OPUS-1试验达到了‘体征’终点,OPUS-2达到了‘症状’终点,两者拼凑起来,这款药在科学上就是‘双达标’的。况且,买方已经拿着卖方的心血拿到了FDA批文并开始印钞了,凭什么扣着里程碑的钱不付?”[8]

二、争议点一:“四角原则”的字面枷锁,与冰冷的0.05红线

在法律的四角天地里,没有“差不多”的成功,只有“白纸黑字”的失败。

合同界定不明确,又看似不太公允的情况,法官该如何认定(调整)?

在2017年的首次判决中,特拉华州法院用最为机械、近乎教条的“合同四角原则(Four Corners Rule)[9]”,将卖方的委屈击得粉碎。

法官在判决中犀利地指出,商业实质不能凌驾于明确的合同文本之上。合并协议白纸黑字写明,证明达标的数据必须排他性地“来自OPUS-2研究(from the OPUS-2 Study)”。[10]

点击可查看大图

法院进一步查明,协议在定义条款中,甚至刻意将“OPUS-1”和“OPUS-2”区分为两个完全独立的临床试验。[11]

基于一条古老且致命的法律解释铁律——“明示其一即排除其他(expressio unius est exclusio alterius)”,法院认定:既然双方在谈判桌上明确指定了特定试验(OPUS-2),就绝对不允许卖方事后擅自把OPUS-1的数据拉进来“拼凑”达标。[12]

法官甚至直言,如果要支持卖方的逻辑,法院就不得不动用“蓝铅笔”强行往合同里加字,而这是特拉华州法院绝对不会做的事。[13]

更为致命的陷阱,隐藏在科学术语向法律义务的转化中。卖方在庭审中做最后的挣扎,试图争辩“实现(Achieve)”(both components of the co-primary efficacy endpoints of the OPUS-2 Study as specified in the OPUS-2 Study Protocol [must] have been achieved...)[14]这个词在合同里并没有明确定义,按照字典里的日常含义,只要药效有“一般的改善”就算实现了。[15]

但法院的洞察穿透了这层文字游戏。法官敏锐地发现,厚厚的《OPUS-2研究方案》(Study Protocol)作为附件(Schedule C),被整体并入了合并协议。[16]而这份科学方案中明确写着:所谓疗效的“实现”,必须达到极其严苛的“统计学显著性(Statistical significance)”标准,在FDA的临床标准中,这意味着衡量疗效偶然性的“p值”必须小于或等于0.05——即药物见效纯属运气的概率不能超过5%。[17]

(图一:在法律面前,科学没有“差不多”。不管卖方前期投入多少心血,也不管药物最终是否侥幸获批,只要核心临床数据没有严格达到合同规定的0.05红线,买方就可以合法拒付巨额里程碑对价。)

当科学方案被毫无保留地升格为法律约束,悲剧便注定了。既然试验数据未能严格达到“p ≤ 0.05”这一硬性统计学指标,买方的拒付便不是“恶意赖账”,而是精准的“合法履约”。卖方的数亿美元诉求,被法院无情驳回。[18]

三、争议点二:“程序正义”的致命反噬,与被没收的查账底牌

程序的利刃,往往挥向那些在权利上沉睡的人。

并购之后买方控制了公司,的确存在买方操控研发结果的风险,那么卖方能否要求查账、查阅研发底稿资料?

面对首战惨败,卖方Fortis咽不下这口气。2018年,他们调转枪头再次起诉Shire。这一次,他们不再简单粗暴地直接要钱,而是搬出了合并协议中的“信息权(查账权)”条款(Section 9.2(d)(vi)(D))。

卖方的算盘打得很精明:要求Shire交出用于评估里程碑失败的底层受试者数据和方法学底稿,试图从原始代码和测算逻辑中找出Shire做手脚的破绽,以期“曲线救国”。[19]

然而,在2020年的第二次判决中,法院再次将大门焊死,这一次用的武器是“程序正义”。

法官裁定,根据协议的运作机制,早在2016年Shire发函明确表示不支付里程碑款时,Fortis的“查账权”就已经成熟(vested)且处于完全可知、可执行的状态。Fortis在2016年的第一次诉讼中,为了追求快速拿到现金的“诉讼策略”,仅针对违约行为提出了索赔主张,却没有同步主张行使审查底层数据的权利。[20]

卖方甚至试图辩解,称法官在2017年的判决书脚注里曾“保留”了他们后续行使查账权的权利。[21]对此,法官给出了尖锐的回击,直斥这种想法纯属“妄想(delusive)”[22]——法院只是指出了卖方当时并未主张,绝不是给其分发免死金牌。

在特拉华州严苛的法律体系下,基于同一交易背景将主张分批起诉,构成法律明令禁止的“拆分诉求(Claim Splitting)”。[23]基于“既判力(Res Judicata)”原则,卖方因为自己的程序失误和战略短视,彻底丧失了通过底层数据翻盘的机会,4.25亿美元的希望彻底化为泡影。[24]

四、制胜之道:穿透技术迷雾的极限突围

在数十亿美元的对赌中,任何对“科学”与合同“文字”的想当然和盲目自信,都会在法院冰冷的“四角原则”面前被击得粉碎。Shire案的血泪教训告诉我们,合同条款的颗粒度,直接决定了数亿美元的归属。

这不仅仅是对法律技术的考验,更是对“人性幽暗面”的提前预判。对此,专业优秀的律师能够在谈判桌上提前预见科学的“灰度”,从而帮客户“从空气中变出钱来”——把看似失败的临床试验,转化为合法兑现的对赌款。针对技术定义的博弈,买卖双方必须构筑起截然不同的两道防线:

卖方的制胜之道:防御“四角原则”,引入“替代性成功”兜底

卖方绝不能将里程碑死死绑定在单一临床试验的字面上。破局之道在于强力引入“合成数据达标(Synthetic Endpoint Achievement)”条款。必须明确约定:只要买方最终用于获得FDA批准的数据包中,实质性地依赖或合并了卖方产生的数据,则视为里程碑“等效触发”。在法庭上,这几个字就是数亿美元的生命线,它能彻底堵死买方“用卖方心血印钞,却用合同字眼赖账”的退路。

买方的制胜之道:锁死“科学侥幸”,坚持“排他性标准”

买方的核心诉求是“只为真正的科学成功买单”。因此,买方律师必须严格遵循极度的“排他性标准”,将成功条件牢牢绑定在特定临床方案中极其严苛的统计学显著性(如p值≤0.05)上。更关键的是,必须加入“明示排除条款”,明确约定:任何基于同情用药(Compassionate Use)、事后数据回溯拼凑或非主要终点达成的有条件获批,均绝对不触发付款义务。以此构筑护城河,防止卖方用“商业上的侥幸”来强行碰瓷“科学上的实质失败”。

买卖双方的利益博弈,考验律师的专业嗅觉与咬文嚼字的“较真”功底。这不仅是对顶尖专业能力的试炼,更是执业态度与匠人精神的极致检验。

五、对赌暗战:下篇预告——极端杠杆与财务洗脱的“完美局”

如果说Shire案中,科学的“灰度”还能在特拉华州法院的聚光灯下激起哪怕一丝交锋的涟漪,那么当视线转向更加广阔的跨境生科并购深水区,数千万乃至上亿美元对赌的消亡,往往寂静无声——甚至连一声诉讼的枪响都未曾留下。

当买方仅用区区50万美元的“首付”,就能在天平另一端合法撬动并最终清零卖方7520万美元的对赌大饼时,这究竟是商业的残酷,还是机制的绞杀?

当买方借着第三方独立报告的掩护按下临床“终止键”,卖方却深陷无法举证买方“不够努力”的归因迷雾……

甚至当药品侥幸上市大卖,卖方满心欢喜地期待细水长流的利润分成,却发现庞大的总销售额已被买方利用合法的“跨国财务工程”层层洗脱,变成了一具干瘪的骨架……

这样的案例,对于中国的生物医药企业,具有怎样的警醒意义?

在下篇中,笔者将剖析MEI Pharma案的SEC合同底稿,探究顶尖交易者该如何通过“量化商业努力”与“刚性核算附表”,完成从归因迷雾与财务黑箱中的极限突围。

黑箱之中,亦有微光;而勘破暗礁、重塑规则,正是顶尖律师的终极价值。博弈暗战升级,敬请期待。

[注]

[1] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 3 (Del. Ch. Aug. 9, 2017).

[2] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 4,10 (Del. Ch. Aug. 9, 2017).

[3] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 2 (Del. Ch. Aug. 9, 2017).

[4] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 6-7 (Del. Ch. Aug. 9, 2017).

[5] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 7 (Del. Ch. Aug. 9, 2017).

[6] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 9 (Del. Ch. Aug. 9, 2017).

[7] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 9-10 (Del. Ch. Aug. 9, 2017).

[8] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 13 (Del. Ch. Aug. 9, 2017).

[9] “四角原则”(Four Corners Rule)系英美合同法中解释书面文件的核心规则。该原则要求,除非合同条款本身存在“歧义(ambiguous)”,否则法院必须严格受限于合同文本“四角之内”(包含作为附件被整体并入的协议内容)的客观字面含义进行裁判,严禁引入外部证据(如口头承诺、历史草案、通用字典定义等)来推翻或扩张明文约定。在本案判决中,特拉华州法院亦明确重申了该原则的适用边界。

[10] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 14-15 (Del. Ch. Aug. 9, 2017).

[11] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 21 (Del. Ch. Aug. 9, 2017).

[12] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 21 (Del. Ch. Aug. 9, 2017).

[13] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 21-22 (Del. Ch. Aug. 9, 2017).

[14] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 16 (Del. Ch. Aug. 9, 2017).

[15] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 27-28 (Del. Ch. Aug. 9, 2017).

[16] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 26 (Del. Ch. Aug. 9, 2017).

[17] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 15-16 (Del. Ch. Aug. 9, 2017).

[18] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 12147-VCS, slip op. at 28-29 (Del. Ch. Aug. 9, 2017).

[19] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 2018-0933-JRS, slip op. at 3-4 (Del. Ch. Feb. 13, 2020).

[20] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 2018-0933-JRS, slip op. at 9-10 (Del. Ch. Feb. 13, 2020).

[21] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 2018-0933-JRS, slip op. at 6-7 (Del. Ch. Feb. 13, 2020).

[22] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 2018-0933-JRS, slip op. at 8 (Del. Ch. Feb. 13, 2020).

[23] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 2018-0933-JRS, slip op. at 10-11 (Del. Ch. Feb. 13, 2020).

[24] Fortis Advisors LLC v. Shire US Holdings, Inc., C.A. No. 2018-0933-JRS, slip op. at 5,11 (Del. Ch. Feb. 13, 2020).