ARTICLES

专业文章

大额案件海关行政处罚体现的六个合规信号

大额案件海关行政处罚体现的六个合规信号

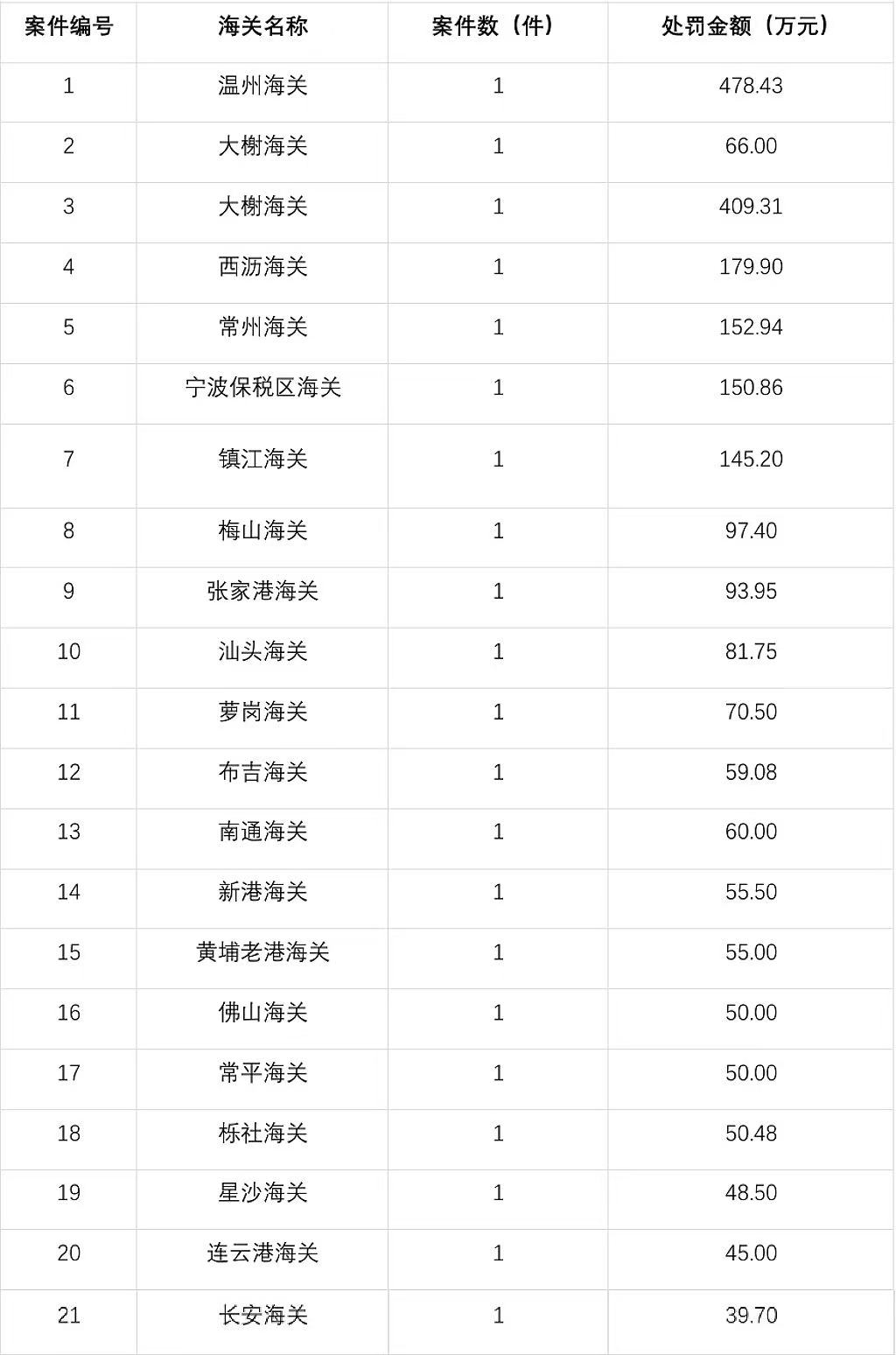

本次统计聚焦2026年3月16日至4月16日期间,全国各海关官方渠道公开发布、处罚金额30万元及以上的行政处罚案件,全部原始数据直接取自各海关官网行政处罚公示信息。本期共计21起案件,由20家海关依法作出,涉案处罚金额合计2439.50万元。

表一:2026年3月16日至4月16日全国各海关处罚金额30万元以上的行政处罚案件概览

合规信号一:日资企业风险提示

表二:海关涉外企业违法处罚及从宽情况表

本次梳理的案件有4件涉及外商企业,其中日资企业占2件:长安B企业(保税料件短少,从轻处罚39.7万元)和常平M企业(出口管制物项,从轻处罚50万元)。日资企业在华经营多集中于加工贸易与精密制造,故涉及保税料件管理的案件较常见,但涉及出口管制物项的案件在2026年前较少见。但随着中日关系的变化,对日出口管制成为了一个热点,执法风险不容小觑。日资企业需要特别注意两个新变化:

第一,2026年1月6日,商务部发布2026年第1号公告[1],禁止所有两用物项对日本军事用户、军事用途,以及一切有助于提升日本军事实力的其他最终用户用途出口。这是针对日本两用物项出口管制的普遍性原则。

第二,2026年2月24日,商务部发布第11号[2]、第12号公告[3],将20家日本实体列入出口管制“管控名单”,原则上禁止向其出口两用物项;同时还将20家日本实体列入“关注名单”,要求对其出口实行更严格的最终用户和最终用途审查。

随着对日出口管制趋严,日资企业涉及精密制造、新材料、航空航天等领域的业务,需建立专门的出口管制合规筛查机制,不能再沿用传统的海关合规管理模式。

合规信号二:裁量基准的适用与争取从轻减轻的标准动作

(一)裁量基准已实现大范围覆盖

表三:海关行政处罚相关法律依据及案件适用情况表

当前海关行政处罚中,裁量基准(一)(海关总署公告2023年第182号)适用于一般海关行政违法、固体废物监管等案件;裁量基准(二)(海关总署公告2025年第21号)适用于检验检疫案件。本次统计的21件案件中,除3件出口管制案件适用《出口管制法》外,其余案件均已纳入裁量基准规制范围。

统一适用裁量基准的目的很明确:统一全国执法尺度,减少裁量差异,让企业可对违法风险有明确预期。

(二)“配合调查+认错认罚”是从宽核心路径

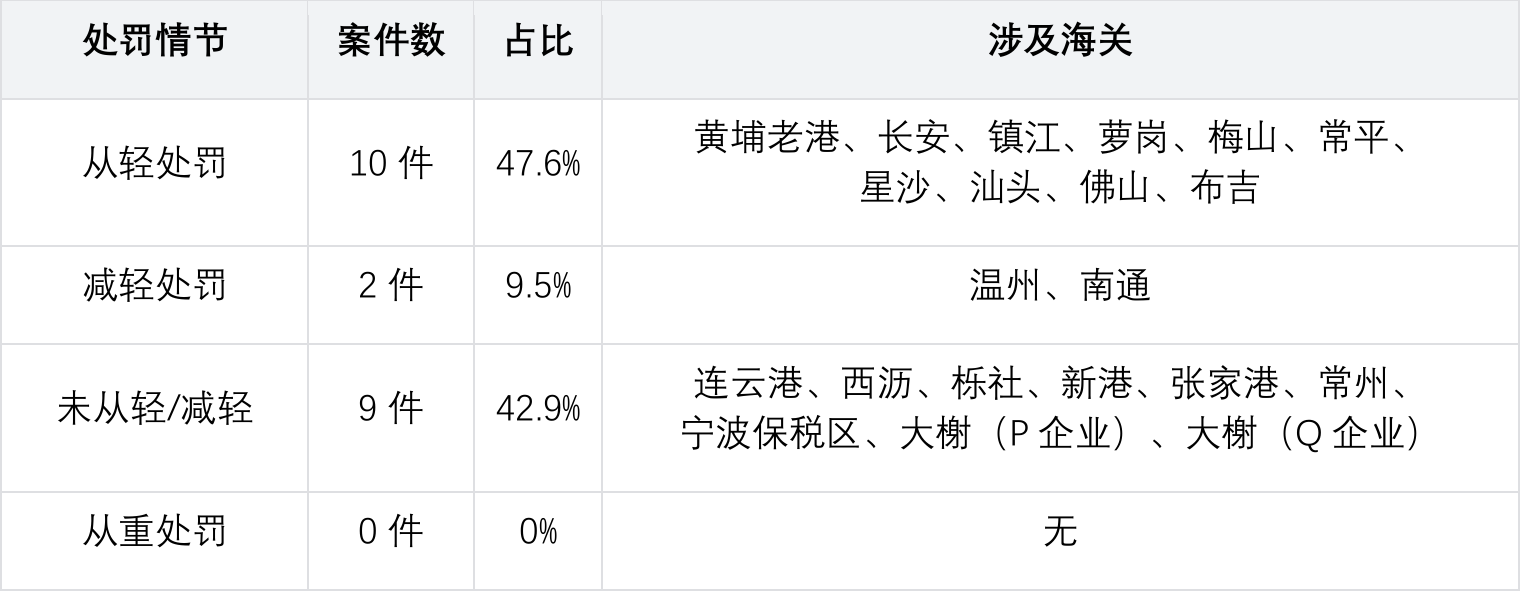

表四:处罚情节相关案件统计表格

本次统计中,从轻处罚10件(47.6%),减轻处罚2件(9.5%),未从轻/减轻9件(42.9%),从重处罚0件(0%)。

10件从轻处罚案件均适用裁量基准(一)第9条第2项——“配合海关查处违法行为,且认错认罚”。该条款要求同时满足两个条件:一是积极配合调查并为海关提供协助、依法提供相应担保[5];二是以书面形式明确表示接受处罚决定、认可违法性并自愿承担法律责任[6]。

2件减轻处罚案件(温州G企业、南通R企业)均适用“主动消除危害后果”的法定从宽情节。减轻处罚与从轻处罚的关键区别在于:前者是在法定幅度以下处罚,后者是在法定幅度内从轻。温州、南通两案的核心减罚理由均为当事人在海关立案前主动采取补救措施(主动上报违法事实、补领许可证件、阻止货物出境等)。

(三)三类明确不能从轻的情形

并非所有案件都能期待从宽处理。特别是在违法企业具有以下从重情节的情况下,即使其同时存在从轻情节,实践中海关通常会根据公平原则综合全案情况,在一般情节幅度内作出处罚决定[7]:

其一,一年内因同一类违法行为被处罚后再次实施相同违法活动的,依据裁量基准第10条第2项,作为从重处罚考量因素;

其二,拒绝配合调查、故意毁灭或隐匿违法证据的,缺乏配合执法的基本态度;

其三,存在明显走私主观故意且拒不认罪、不认可违法事实的,无法获得从轻。

合规信号三:适用出口管制法的从轻减轻趋势收紧

表五:本次统计案件中涉出口管制行政处罚案件表

表六:海关出口管制处罚案件从轻减轻处罚情况表

本次统计中3件案件涉及出口管制(梅山H企业、常平M企业、南通R企业),均适用了从轻或减轻处罚。这一趋势需要放在更宏观的背景中理解。

梅山案当事人违规出口含镝、铽的稀土永磁体,违法经营额约48.69万元,处罚97.4万元;常平案处罚50万元;南通案涉案铪丝价值约60.78万元,处罚60万元。三起案件中,常平、梅山适用从轻,南通适用减轻。

出口管制案件普遍获得从宽处理。但需注意,2024年曾有大量案例存在海关会同时适用《行政处罚法》第三十二条将处罚金额控制在较低水平的情形,即《海关行政处罚实施条例》规定的范围(货值30%以内)。2025年后这一现象已明显减少。可以预计海关执法力度大概率会进一步加大,企业合规要求将进一步提高。

合规信号四:存在争议的申报不实与走私的边界

(一) 案件7(镇江海关)与案件10(汕头海关)的对比

案件7(镇江海关)与案件10(汕头海关)均属大额申报不实情形,但两案的定性与处理结果均为行政违规而非走私。两案的关键差异在于“主观故意”的证明难度与产品归类的合理性。

案件7(镇江海关):C企业于2023年7月至2025年7月出口32票光伏焊带,将实际应归编码74081900/74091190误申报为8311300000,最终多退税款188.53万元。笔者认为,光伏焊带作为新型产品,7408(铜合金丝/带)与8311(焊料制品)之间存在归类争议。具体来说,7408为铜丝、7409为铜板材带材,均归属于铜及其基础制品范畴,主要依据材质与外形截面进行划分;而8311指向经焊剂涂覆或以焊剂为芯、适用于钎焊和气焊用途的贱金属条、丝制品。光伏焊带以高纯铜为基材,多为矩形扁带形态,表面镀覆锡铅合金层,兼具金属基材属性、导电连接功能与可焊涂层特征,天然同时触碰上述多个税号的界定范围。由于税则章节及注释对丝与带的形态边界、焊剂涂层与普通功能性镀层未作出绝对清晰的划分,加之光伏焊带自身兼具导电、结构连接、可焊接等复合属性,导致不同主体从材质、形态、涂层、核心功能、专用用途等不同角度切入,均可找到相应税则依据支撑自身归类主张。因此,光伏焊带在 7408、7409 与 8311 等税号之间存在法定且合理的归类争议空间。8311300000的退税率曾为13%,2024年12月1日起调为0;7408/7409退税率亦为0。当事人完全可能主张归类分歧而非故意错报。海关最终定性为“商品编码申报不实”,未认定走私,核心原因是无充分证据证明当事人存在主观故意。

案件10(汕头海关):S企业于2023年2月至2024年5月以保税电商方式进口44546台相机,申报编码85258929,实际应为90064000。从税则品目属性来看,85258929 归入第八十五章电气设备范畴,为非特种、非单反、非可换镜头的数字照相机,依靠光电转换原理,通过镜头成像、感光元件采集并转化为数字电信号,以数字文件形式存储,无实体胶片参与成像;90064000 归入第九十章光学照相仪器范畴,为一次成像照相机,依托光化学即时显像原理,依靠胶片曝光、内置药剂发生化学反应直接生成实体照片。两者在产品形态、功能、用途上差异显著,笔者认为,8525与9006之间基本不存在归类争议空间。但本案最终仍仅定性为“申报不实影响税款征收及监管秩序”的违规行为。海关未认定走私,可能是因为当事人主张系统对接或第三方失误导致申报错误,无法证明其存在故意。遗憾的是,处罚决定书未对相关事实展开说明。

两案对比说明:产品本身是否存在归类争议空间,直接影响主观故意的证明难度。其中案件10(汕头海关)争议空间极小,但海关仍选择了行政违规定性,说明执法中对“主观故意”的举证要求较高。

(二) 案件19(星沙海关):逃避商检刑事指控的特殊难度

案件19(星沙海关)中,J企业于2021年10月至2023年6月出口51票腐植酸钾,货值804.79万元,将应归编码3105909000(检验检疫类别N,属出口法定检验商品)伪报为3824999999(无检验检疫监管条件)。海关定性为“伪报商品品名和商品编码,出口未报检的属于法定检验商品”,该定性使用“伪报”表述却仍按行政违规处理。

因税号误用而证明行为人故意逃避商检存在特殊难度。一般单一HS编码下并非所有商品都属法定检验范围。一个税号往往涵盖多种具体商品,部分可能涉检、部分可能不涉检。因此,税号使用错误通常并不与商品的检验属性直接相关,难以凭税号误用推定行为人故意逃避商检。全国一年内指控逃避商检的案件也不过五起。因此,即便货值达804.79万元、超过逃避商检罪300万元的起刑标准,海关仍可能因“主观故意”证据不足而按行政违规处理。

(三) 案件12(布吉海关):擅自转让保税货物的行刑边界

案件12(布吉海关)中,U企业于1998年2月至4月擅自将94台保税注塑机转让给国内用户,涉案货物价值844万元,涉及应缴税款176.3万元。海关定性为“违反海关监管规定的行为”,未认定走私。

本案揭示出对海关监管货物擅自转让行为在行政处罚与追究刑事责任上长期存在的适用争议。《海关法》第82条将“未经海关许可擅自将海关监管货物在境内销售”列为走私行为;但《海关行政处罚实施条例》第18条又将“未经许可擅自转让海关监管货物”列为违规行为。

实务中,常见仅作行政处理的案件多属“三同一不”情形:同品种、同规格、同型号的产品调换,且不涉及税款实质差异。结合案件实际,可能涉及产品调换等历史因素。

合规信号五:刑行反向衔接后的处罚同样严厉

本次梳理的8起涉走私案件中,7起为走私普通货物,1起(案件8(梅山海关))为走私禁限物品。其中5起达到单位走私普通货物罪20万元起刑点。

案件4(西沥海关)处罚决定书明确载明“检察院不起诉”,这是典型的“刑行反向衔接”机制:案件先移送检察机关,检察机关作出不起诉决定后,再移交海关给予行政处罚。其余4起达起刑点却未提及刑事程序的案件,也应是同一模式。

不起诉不等于经济负担减轻。从本次统计的数据看:

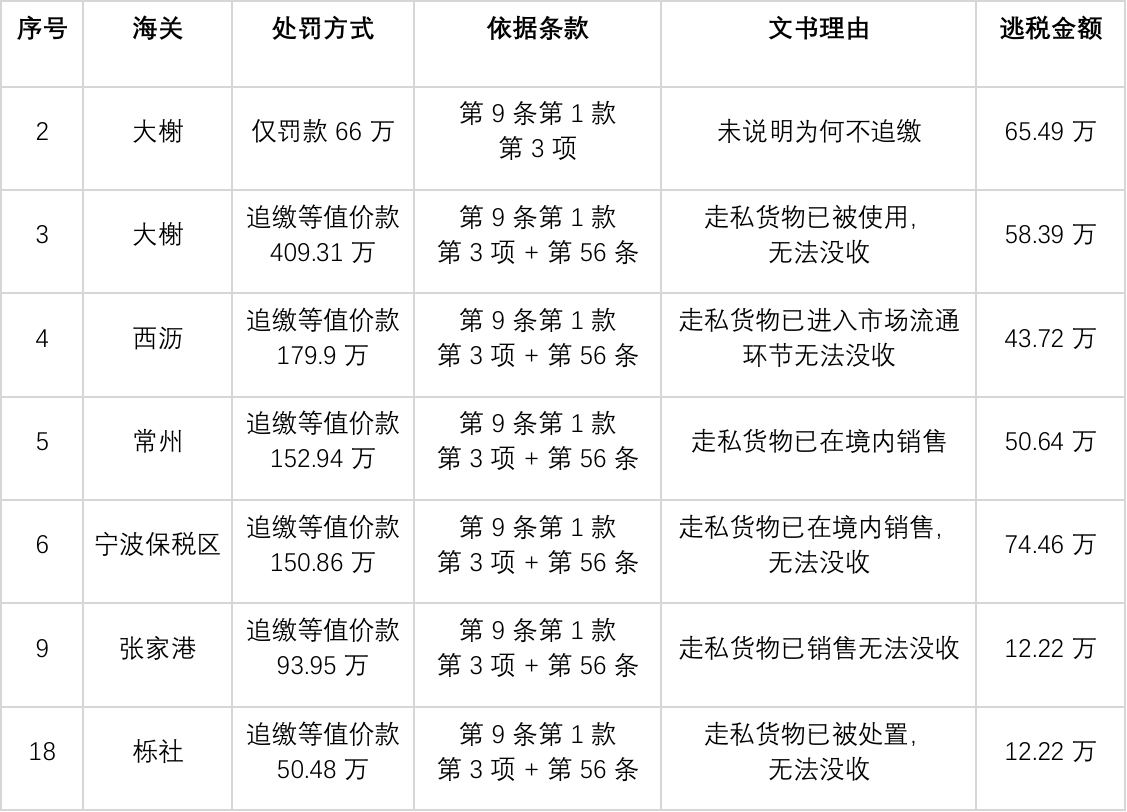

表七:海关走私案件处罚及逃税处罚方式对比表

除案件2(大榭海关)因加工贸易手册核销类走私的特殊性仅处以罚款外,其余案件处罚金额均远超逃税金额本身。追缴等值价款以货物完税价格为基数,不以逃税金额为限。

司法文明协同创新中心黄志勇、林菽妍在《走私案件中的“行刑衔接”问题研究》中指出:“对于已经流转而无法没收的走私货物,刑事诉讼程序一般不再追缴等值价款,仅对行为人判处罚金。但在行政处罚中,对于走私货物无法或不便没收的,必须追缴等值价款,即使仅追缴低报部分对应的货值,行为人承受的经济损失仍可能远高于刑事罚金数额,造成行刑倒挂现象。”

这意味着,企业即便最终未被追究刑事责任,转回海关行政处罚后仍可能面临全额追缴等值价款+罚款+信用降级的多重后果。“无刑责”不等于“无处罚”,更不等于处罚变轻。

合规信号六:跨境电商已成重罚风险高发区

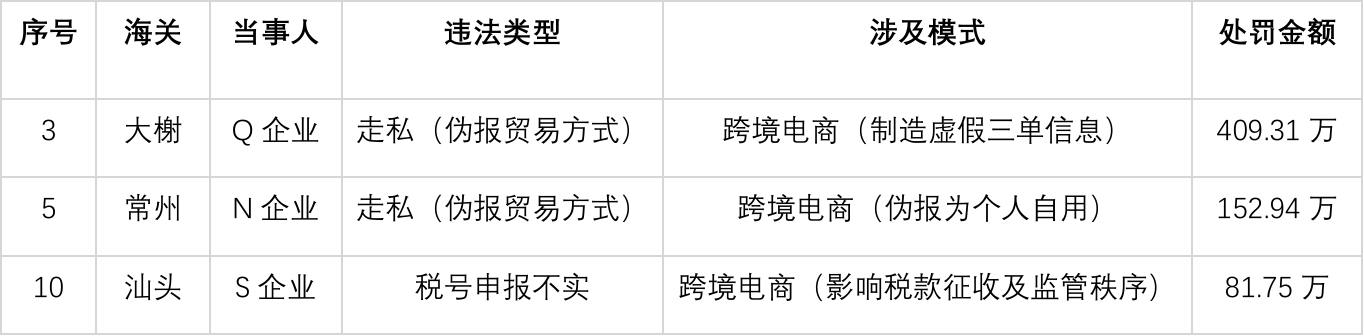

表八:本次统计的案件中涉跨境电商案件信息表

本次统计的21件案件中,涉及跨境电商领域的有3件:汕头S企业(申报不实,81.75万元)、常州N企业(走私,152.94万元)、大榭Q企业(走私,409.31万元),案件占比14.3%,但合计处罚金额达643.99万元,占全部案件处罚金额的26.4%,涉案金额占比显著偏高。

三案违法情形各不相同,但均与跨境电商监管通道有关:

汕头S企业:以保税电商方式进口相机44546台,将编码85258929(电视接收设备)申报为90064000(照相机),属于申报不实影响税款征收及监管秩序。当事人利用了跨境电商保税仓储的监管便利,但申报环节出现编码错用。

常州N企业:采取套用他人购买额度、“刷单囤货”方式,将本应以一般贸易方式进口的鱼油胶囊伪报为跨境电商个人自用物品走私进境,偷逃税款50.64万元,追缴等值价款152.94万元。

大榭Q企业:伪报贸易方式走私进口化妆品、护肤品等418个品名共78224件,计税价格409.31万元,追缴等值价款409.31万元。

第一案中被指伪报,后两案均存在典型的“三单”造假:制造虚假订单、支付单、物流单,将一般贸易货物伪装成跨境电商个人自用物品,逃避海关监管、规避税款缴纳义务。跨境电商领域已成合规风险的高发区。从数据看,跨境电商案件呈现两个明显趋势:一是违法金额普遍较高,三案平均处罚金额214.66万元,远高于全部案件均值116.17万元;二是违法手段高度集中于伪报贸易方式和“三单”造假,反映出部分企业在享受跨境电商税收优惠与履行合规义务之间的失衡。对于以跨境电商为业务通道的企业,建立真实的交易背景核查机制和“三单”一致性审核流程,已是必要合规投入而非可选项。

总 结

在贸易管制日益成为国家治理与国际竞争工具的背景下,笔者期望将该月度分析报告与企业共享。如上六个合规信号与执法趋势值得关注。部分案件信息因文书披露有限,未能穷尽所有细节。企业在参考本报告时,应结合自身业务特点,建立针对性的合规筛查与风险预警机制。

[注]

[1] 商务部公告2026年第1号《关于加强两用物项对日本出口管制的公告》,https://www.mofcom.gov.cn/zwgk/zcfb/art/2026/art_8990fedae8fa462eb02cc9bae5034e91.html。

[2] 商务部公告2026年第11号《公布将20家日本实体列入出口管制管控名单》,https://www.mofcom.gov.cn/zcfb/blgg/art/2026/art_723dc334072d458b8bd508496eaa2670.html。

[3] 商务部公告2026年第12号《公布将20家日本实体列入关注名单》,https://www.mofcom.gov.cn/zcfb/blgg/art/2026/art_cfacd88ebce04b4c8c55e2048b2ef088.html。

[4] 知识产权海关保护行政处罚案件适用《中华人民共和国海关行政处罚裁量基准(三)》,鉴于本文统计的案件未涉及该类型适用,故不再赘述。

[5] 《中华人民共和国海关行政处罚裁量基准(一)》第十九条 配合海关查处违法行为,是指当事人为海关查处有关违法行为提供协助以利于查明案情并作出处理,且依法向海关提供相应担保的。

[6] 《中华人民共和国海关行政处罚裁量基准(一)》第十九条 认错认罚,是指当事人自愿如实供述自己的违法行为,对海关认定的违法事实没有异议,书面表示愿意接受海关处罚。

[7] 《中华人民共和国海关行政处罚裁量基准(一)》第三条 海关实施行政处罚应当以事实为依据,以法律为准绳,作出的处理决定应当与违法行为的事实、性质、情节以及社会危害程度相当。

《中华人民共和国海关行政处罚裁量基准(一)》 第五条 当事人的同一违法行为同时具有多个不同处罚情节的,应当综合全案情况,按照本裁量基准第三条规定的原则作出处理决定