ARTICLES

专业文章

“老鼠仓”变“老鼠夹”:利用未公开信息交易罪认定的五道“门槛”

“老鼠仓”变“老鼠夹”:利用未公开信息交易罪认定的五道“门槛”

利用未公开信息交易罪(俗称"老鼠仓"案件)与内幕交易罪是一对孪生兄弟,均规定于我国刑法第一百八十条,本质上都是利用尚未公开的对市场有重大影响的信息进行交易违法获利的行为。美国、日本等国家均未单独设立"利用未公开信息交易罪",而是将其作为内幕交易行为中的一种进行打击。我国由于证券法及刑法对内幕信息的规定比较狭窄,无法涵盖利用其他未公开信息在证券期货市场牟利的行为,故而创设此罪。

一、"老鼠仓案件"已成"老鼠过街"的严打态势

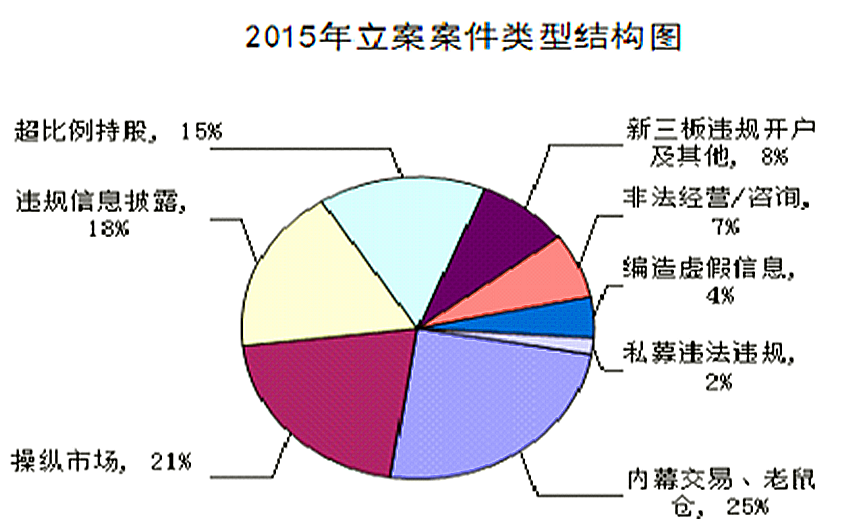

目前,利用未公开信息交易行为属于多发、高发的证券违法犯罪案件。据报道,2015证监会老鼠仓案件立案查处32件,2016年查处50件,同比立案数量同比增加87%[1]。其中,2015年证监会对内幕交易、利用未公开信息交易保持高压态势,立案调查共计85起,在2015年证监会行政处罚案件中所占比重最大[2],高达25%(见下图):

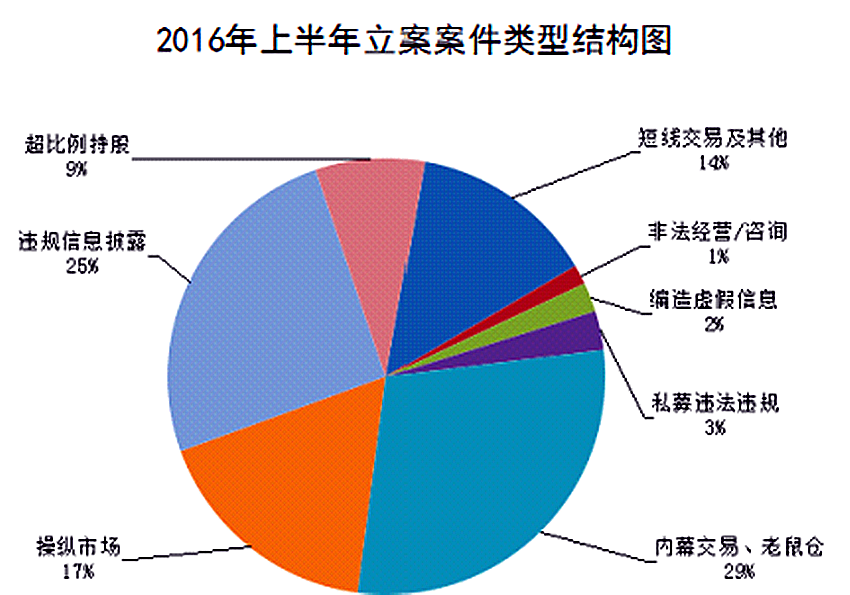

2016年上半年,证监会立案查处利用未公开信息交易行政违法案件42起,基金经理涉案占比85%,成为此类案件的高发人群。在证监会公布的2016年上半年的行政处罚案件中,内幕交易和老鼠仓案件所占比重也是最高[3],占比29%(见下图):

2016年,证监会已向公安机关移送了35起涉嫌刑事犯罪的利用未公开信息交易案件,是目前证监会移送公安机关追究刑事责任比例最高的一类案件。

鉴于此类案件的高发态势,2016年12月24日,证监会联合公安部门开展"打击防范利用未公开信息交易违法行为专项执法行动"。这是证监会继部署会计师、评估机构等中介机构违法违规专项执法行动IPO欺诈发行及信息披露违法违规专项执法行动、市场操纵违法专项执法行动后,所开展的第4批专项执法行动。证监会相关负责人表示:利用未公开信息交易违法行为损害了市场投资者利益,抹黑了金融资管行业信誉,危害了整个行业健康发展,应该严厉打击。

二、认定利用未公开信息交易罪的五道"门槛"

利用未公开信息交易罪与内幕交易罪手段非常相似,但是细看又有许多不同。从与内幕交易罪进行比较的角度,可以划定利用未公开信息交易罪的边界,更精准地把握罪与非罪、此罪与彼罪的区别。

二罪之间的精微区别,正是追究利用未公开信息交易罪的"门槛":跨过这些门槛,就可以准确认定"老鼠仓"行为,将"老鼠仓"变成打击犯罪的"老鼠夹";跨不过这些"门槛",不符合认定条件的,就不应当认定为利用未公开信息交易罪。

门槛之一:未公开信息不等于内幕信息

内幕信息的范围,依照法律、行政法规的规定确定。主要是指《证券法》第75条规定:"证券交易活动中,涉及公司的经营、财务或者对公司证券的市场价格有重大影响的尚未公开的信息,为内幕信息",并且列举了内幕信息的12种表现形式;《证券法》第67条亦列举式规定了12种属于内幕信息的重大事件。《中国证券监督管理委员会证券交易市场内幕交易行为认定指引(试行)》(证监稽查字[2007]1号文,以下简称《内幕交易认定指引》)第7条规定的内幕信息主要亦指前述内容。可以看出,我国刑法所规定的内幕信息主要是指和上市公司的经营、财务状况、治理情况等直接相关的实际信息,其信息来源主要是上市公司本身,其核心是上市公司信息。

未公开信息是指相关金融工作人员"利用因职务便利获取的内幕信息以外的其他未公开的信息",是对内幕信息的补充。其具体范围包括:来源于上市公司以外的其他证券市场参与主体的、对证券价格有影响的信息。例如:各类投资主体的投资决策信息,典型的就是基金公司投资各种证券的持仓信息,另外还包括各种行业协会、交易机构、监管机关产生的政策信息等等。这些信息在来源于内容上与内幕信息不同,但是可以影响证券市场价格,其本质与内幕信息无异。在欧美发达国家,并没有未公开信息的单独规定,而是将其看作是内幕信息的一部分。我国由于证券法和刑法的规定,将其单列。所以在信息范围上必须先行考察,才能确定罪名。

门槛之二:未公开信息知情人区别于内幕人

与未公开信息的范围紧密相关的,是信息持有人的范围不同。

内幕信息的持有人被《内幕交易认定指引》称为内幕人,《证券法》、《刑法》及相关内幕交易犯罪司法解释、《内幕交易认定指引》等均将内幕人分为内幕信息的直接知情人员和间接获取内幕信息的人员两类。内幕信息的直接知情人员包括内幕信息的制造者、参与者以及因为履行工作职责而获取内幕信息的人;间接获取内幕信息的人包括直接知情者通过明示或者暗示的方式透露内幕信息的人,或者以窃取、监听等非法手段获取内幕信息的人。内幕人的本质是上市公司重大信息的知情人。

与内幕信息知情人相比,利用未公开信息交易罪的行为主体范围更为广阔,即证券交易所、期货交易所、证券公司、期货经纪公司、基金管理公司、商业银行、保险公司等金融机构的从业人员以及有关监管部门或者行业协会的工作人员等身份。本罪行为主体首先要具有一定的职务特征,属于金融机构的从业人员以及有关监管部门或者行业协会的工作人员等身份,才能利用因职务便利获取未公开信息。其次,相关工作人员和从业人员接触的信息与具体公司内部经营情况没有直接联系,获取的是更为外围的投资决策信息,或者更为宏观的政策信息。未公开信息的知情人范围更大,更广。

门槛之三:只有个人犯罪,无单位犯罪

内幕交易罪可以是单位犯罪。我国刑法第一百八十条第二款规定:单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处五年以下有期徒刑或者拘役。内幕交易罪相关司法解释、《内幕交易认定指引》均进一步明确单位进行内幕交易时的认定和处罚情况。单位犯内幕交易罪比个人处罚要轻。

但是利用未公开信息交易罪却没有规定单位犯罪。单位犯罪是法定犯,必须严格遵循罪刑法定的原则,未规定单位犯罪的罪名,不能对单位进行处罚。如果单位实施了利用未公开信息交易行为的,怎么办呢?根据2014年4月24日《全国人大常委会关于<中华人民共和国刑法>第三十条的解释》规定,公司、企业、事业单位、机关、团体等单位实施刑法规定的危害社会的行为,刑法分则和其他法律未规定追究单位的刑事责任的,对组织、策划、实施该危害社会行为的人依法追究刑事责任。如果单位实施利用未公开信息交易罪的,对组织、策划、实施的人依照刑法关于内幕交易罪个人犯罪的规定追究刑事责任。即最高可以判处五年以上、十年以下有期徒刑。可见,单位实施利用未公开信息交易时,处罚比单位犯内幕交易罪更为严厉。

这是两个罪名的不协调之处,需要司法解释或者刑法修改时加以平衡和协调。

门槛之四:泄露未公开信息未必构成犯罪

根据刑法和司法解释的规定,内幕信息的知情人泄露该信息,导致他人从事相关内幕交易,情节严重的,构成泄露内幕信息罪。泄露内幕信息罪的处罚和内幕交易罪一致。所以,内幕信息的知情人员虽然没有参与内幕交易,但是只要泄露相关内幕信息,导致他人从事内幕交易的,也构成犯罪。

而未公开信息的知情人员泄露未公开信息的,如果构成其他犯罪的,可以依据刑法其他条文处罚,例如泄露投资公司重大投资信息可能构成侵犯商业秘密犯罪,相关行业协会或者金融监管机构人员泄露尚未公布的国家政策、举措的,可能构成泄露国家秘密的相关犯罪。但由于刑法没有规定泄露未公开信息罪,不能比照泄露内幕信息罪处罚。

门槛之五:第三人接受、非法获取未公开信息交易亦未必构成犯罪

第三人接受、非法获取内幕信息的,可以构成内幕交易罪。《最高人民法院、最高人民检察院关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(以下简称《内幕交易罪司法解释》)第二条规定:具有下列行为的人员应当认定为刑法第一百八十条第一款规定的"非法获取证券、期货交易内幕信息的人员":(一)利用窃取、骗取、套取、窃听、利诱、刺探或者私下交易等手段获取内幕信息的;(二)内幕信息知情人员的近亲属或者其他与内幕信息知情人员关系密切的人员,在内幕信息敏感期内,从事或者明示、暗示他人从事,或者泄露内幕信息导致他人从事与该内幕信息有关的证券、期货交易,相关交易行为明显异常,且无正当理由或者正当信息来源的;(三)在内幕信息敏感期内,与内幕信息知情人员联络、接触,从事或者明示、暗示他人从事,或者泄露内幕信息导致他人从事与该内幕信息有关的证券、期货交易,相关交易行为明显异常,且无正当理由或者正当信息来源的。可见,接收到内幕信息进行异常交易的,将被视为"非法获取证券、期货交易内幕信息的人员",也构成内幕交易罪。

而在利用未公开信息交易罪中,没有规定非法获取相关信息的人员的刑事责任。根据刑法规定,如果信息知情人员利用明示、暗示的手段让他人从事违法交易的,属于利用未公开信息交易罪的共同犯罪,直接构成本罪;如果知情人员无意中泄露,或者不法分子采用窃取、骗取、套取、窃听、利诱、刺探或者私下交易等手段获取内幕信息的,不能比照内幕交易罪的规定进行处罚;如果构成侵犯商业秘密、国家机密相关犯罪的,以其他罪名处罚。

内幕交易罪的刑法规定实现了对内幕交易犯罪的多主体、全方位、全链条的打击。或许立法者认为利用未公开信息交易罪社会危害性要小,所以在刑法增设该罪名是,打击范围比内幕交易罪"谦虚"了很多,缩小了很多。这些区别,是罪与非罪的区别,是实践中考量是否构成犯罪,是否应该追究刑事责任的重点环节。

附:

刑法第一百八十条第四款(在内幕交易罪之后,增加了利用未公开信息交易罪):

证券交易所、期货交易所、证券公司、期货经纪公司、基金管理公司、商业银行、保险公司等金融机构的从业人员以及有关监管部门或者行业协会的工作人员,利用因职务便利获取的内幕信息以外的其他未公开的信息,违反规定,从事与该信息相关的证券、期货交易活动,或者明示、暗示他人从事相关交易活动,情节严重的,依照第一款的规定处罚。

注:

[1] 相关数据来源于:http://www.chinatimes.com/cn/newspapers/20170212000682-260309,于2017年2月20日访问。

[2] 见《2015年度中国证监会稽查执法情况通报》,来源于中国证监会网站www.csrc.gov.cn。

[3] 见《证监会2016年上半年稽查执法工作情况》,来源于中国证监会网站www.csrc.gov.cn。