ARTICLES

专业文章

分期发行产品是否属于开放式?……五问《理财新规意见稿》

分期发行产品是否属于开放式?……五问《理财新规意见稿》

前言

《关于规范金融机构资产管理业务的指导意见》(以下简称"《资管新规》")于2018年4月27日颁布后,市场经历了不安、观望、执行标准不统一、以及大环境变更等诸多情绪与要素的更迭。

为了进一步有效防控金融风险,引导社会资金流向实体经济,更好地支持经济结构调整和转型升级,2018年7月20日,《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》(以下简称"《资管新规执行通知》")颁布。同日,针对理财业务的《商业银行理财业务监督管理办法》(征求意见稿)(以下简称"《理财新规征求意见稿》")亦公布。

由于《理财新规征求意见稿》毕竟处于征求意见稿状态,相关问题的探讨也仅限于目前公开的文本,最终落实还有待正式公布的生效文件,但鉴于征求意见稿对相关银行理财业务的先期指导效应,其对行业的影响力仍不容忽视,我们就《理财新规征求意见稿》所涉及的若干问题做如下解读。

问

一

理财产品可否投资私募基金?

答

根据《理财新规征求意见稿》第36条第3款的规定,理财产品不得投资于非金融机构发行的资管产品,但是金融资产投资公司附属机构发行的私募基金除外。

由于金融机构发行资管产品存在两种可能性,一种是以金融机构身份按照各自条线的资管业务规则发行资管产品,另一种是该金融机构登记成私募基金管理人按照私募基金规则发行私募基金产品,后者属于理财产品可投资的私募基金范围。

对于非金融机构发行的私募基金,按照《理财新规征求意见稿》的规定,理财产品不得进行投资,但出于对目前债转股业务的支持,该文作为例外规定了理财产品可投资金融资产投资公司附属机构发起的私募基金,该等附属机构通常情况下并非金融机构,此举亦为呼应七部委《关于市场化银行债权转股权实施中有关具体政策问题的通知》(发改财金〔2018〕152号)关于"符合条件的银行理财产品可依法依规向实施机构发起设立的私募股权投资基金出资"的规定。

问

二

公募理财可否投资非标债权?

答

在能否投资非标债权的口径上,《资管新规》规定公募产品"主要投资于标准化债权资产"。公募产品是公募理财的上位概念,排除公募理财对非标债权的投资对于社会融资而言影响重大,但一个"主要"的表述,又让曾经的市场浮想联翩。

《资管新规执行通知》一锤定音,明确公募产品可投资非标债权,但应满足期限匹配、限额管理、信息披露的监管要求。具体到银行理财投资非标债权资产而言,《理财新规征求意见稿》并未区分公募与私募,而是对理财产品投资非标债权提出了统一要求:

第一,继续沿袭银监发〔2013〕8号文、"三三四十"等一系列文件的监管逻辑,要求理财资金投资非标债权比照自营贷款规则进行审查,以及需遵循银监发〔2013〕8号文所确立的限额管理要求;

第二,对理财产品投资非标债权予以集中度要求,投资单一机构及其关联方的额度不得超过理财产品发行银行资本净额的10%。

问

三

分期发行产品是否属于开放式产品?

答

按照《资管新规》的规定,认定一个产品属于开放式产品还是封闭式产品,决定了其能否进行结构化设计、能否投资未上市企业股权及其收(受)益权,以及能否采用摊余成本法计量(对于特定情形下定期开放式产品采用摊余成本法计量,《资管新规执行通知》做了部分豁免)。

对于规模较大的资管产品,为了便于募集以及融资方尽早获得资金,常采用分期发行的设计,这类只涉及申购而不涉及赎回的资管产品是属于开放式还是封闭式,实践中较多机构还是采取将其认定为封闭式资管产品的思路进行管理。

但是,《理财新规征求意见稿》的颁布对于这种认定思路无异于一种驳斥,根据其第10条对封闭式理财产品的定义,封闭式理财产品自产品成立后的份额总额是固定不变的,投资者不得进行申购或赎回,因此,分期发行的理财产品不再符合封闭式产品的定义,而属于开放式理财产品的定义。

尽管《理财新规征求意见稿》仅为征求意见稿,且仅调整理财产品,但这种开放式与封闭式产品的定义思路对于同一监管机构出台的信托新规无异于具有前瞻效应。

问

四

分级理财产品的定义对于结构化信托分配顺序有何影响?

答

理财产品不允许结构化(注:本文区分结构化与分级的表达)设计,但《理财新规征求意见稿》对于分级的定义与《资管新规》略有不同,值得玩味。

《资管新规》对分级资管产品的定义是:存在一级份额以上的份额为其他级份额提供一定的风险补偿,收益分配不按份额比例计算,由资产管理合同另行约定的产品。

《理财新规征求意见稿》对分级理财产品的定义是:商业银行按照本金和收益受偿顺序不同,将理财产品划分为不同等级的份额,不同等级份额的收益分配不按份额比例计算,而是由合同另行约定、按照优先与劣后份额安排进行收益分配的理财产品。

由于理财产品本身不得进行结构化设计,列举以上定义的区别,更大的意义是探究未来出台的信托新规,可否允许"先优先后劣后"的结构化信托产品存在。

目前证监会体系下对于资管计划以及私募证券基金是不允许"先优先后劣后"的结构化产品存在的,其规范性依据为《证券期货经营机构私募资产管理业务运作管理暂行规定》(以下简称"新八条")《证券期货经营机构私募资产管理业务运作管理暂行规定相关问题解答》《证券期货经营机构私募资产管理计划备案管理规范第3号——结构化资产管理计划》关于"利益共享、风险共担、风险与收益相匹配"的要求。同时,按照新八条的条文排列逻辑,结构化产品不得"直接或者间接对优先级份额认购者提供保本保收益安排"是在"利益共享、风险共担、风险与收益相匹配"要求下实施的。

值得琢磨的是,《资管新规》也存在结构化产品不得"直接或者间接对优先级份额认购者提供保本保收益安排"的要求,但是并无"利益共享、风险共担、风险与收益相匹配"的要求,而后者正是证监会不允许"先优先后劣后"的结构化产品存在的依据。换句话说,"直接或者间接对优先级份额认购者提供保本保收益安排"并不当然推导出不允许"先优先后劣后"结构化产品,而当然推导出不允许"先优先后劣后"结构化产品的"利益共享、风险共担、风险与收益相匹配"要求仅为证监会体系的单方要求,而不是《资管新规》的要求。

《理财新规征求意见稿》在对结构化产品的定义中,明确提到了"本金和收益的受偿顺序不同"这一"先优先后劣后"的结构化产品所包含的重要线索,为信托新规进一步明确肯定"先优先后劣后"这一经典的结构化信托产品设计思路提供了较大的想象空间。

问

五

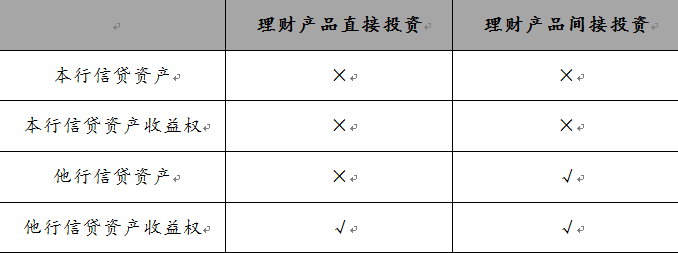

理财产品投资信贷资产及其相关收(受)益权有何限制?

答

目前,理财产品投资信贷资产及其相关收(受)益权的限制性规定,分散于于《中国银监会关于进一步规范银行业金融机构信贷资产转让业务的通知》(银监发〔2010〕102号)、《中国银监会办公厅关于规范银行业金融机构信贷资产收益权转让业务的通知》(银监办发〔2016〕82号)、《中国银监会关于进一步规范银信合作有关事项的通知》(银监发〔2009〕11号)、《中国银监会办公厅关于开展银行业"不当创新、不当交易、不当激励、不当收费"专项治理工作的通知》(银监办发〔2017〕53号)的规定中,《理财新规征求意见稿》第36条、第40条规定该等限制规定作了延续性的统一规范,其要点如下表所示: