ARTICLES

专业文章

抽丝剥茧丨探寻“明股实债”问题背后的法律逻辑

抽丝剥茧丨探寻“明股实债”问题背后的法律逻辑

一、问题的提出

名股实债[1]是金融领域比较常见的融资方式,投资方以股权投资的名义进行债权投资,以达到避免占用授信额度、绕开放贷资质限制、降低资产负债率[2]等目的。目前我国的法律法规对于名股实债没有明确的规定,导致在司法实践中出现了许多问题,如股权投资与债权投资的界定问题,如投资方的股东资格确认问题等,不同法院对于这些问题的态度莫衷一是,甚至出现了"同案不同判"的情形。本文希望通过研究案例,探寻这些问题背后的法律逻辑。

二、名股实债的内涵

(一)名股实债的定义

名股实债在我国法律、法规、部门规章中无明确规定,其定义散见于银监会[3]、中基协[4]、财政部[5]的相关文件中,是指以股权名义进行投资,通过约定刚性兑付条款,最终实现保本保收益退出的一种融资模式。在中基协2017年2月发布的《证券期货经营机构私募资产管理计划备案管理规范第4号-私募资产管理计划投资房地产开发企业、项目》(以下简称"4号文")中,明确提到的名股实债形式包括回购、第三方收购、对赌和定期分红。

笔者认为,中基协将对赌纳入到了名股实债的范围之内,有失偏颇。虽然名股实债与对赌在交易安排上具有一定的相似性,但是对赌协议往往与企业的经营业绩挂钩,最终投资方是否退出取决于目标公司业绩是否达标,其与名股实债"不与业绩挂钩"、"保本保收益退出"的特点不相符,因此不应将对赌纳入到名股实债的范围内。

亦有观点认为中基协在4号文中对名股实债本质做出了界定,该文件中的对赌系指假对赌,即以对赌名义做出名股实债的安排。

(二)名股实债的交易模式

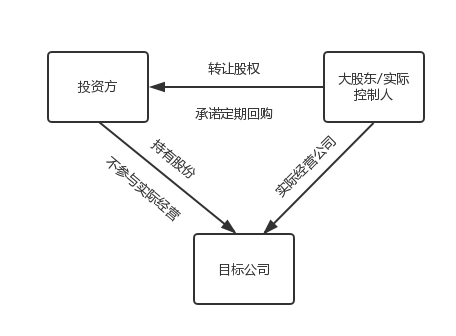

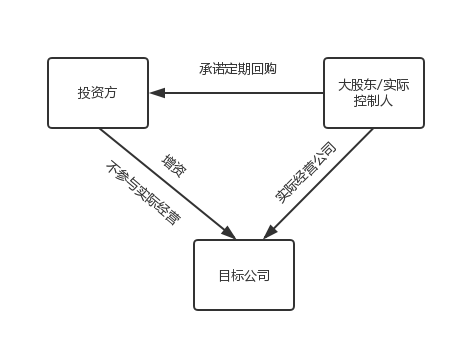

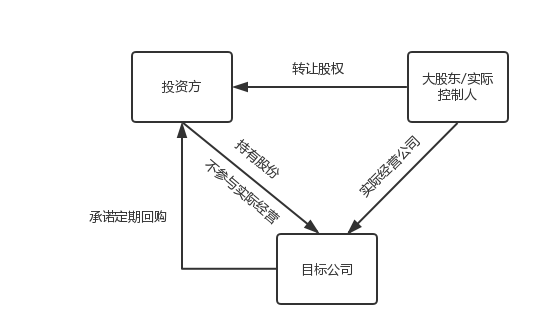

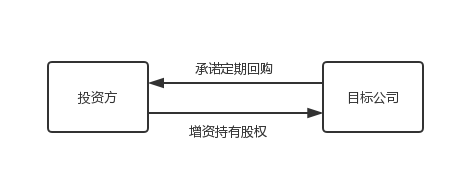

在实践中,名股实债的模式多种多样,但其核心的交易形式为投资方通过增资或股权转让获得目标公司股权,约定目标公司或第三方固定收益回购实现退出。核心交易模式有以下几种:

模式1

模式2

模式3

模式4

(三)"股"与"债"的判断标准

名股实债案件中,"股"与"债"的判断往往是焦点问题,通过笔者查询的案例,法院进行判断的基础是当事人真实的交易目的。股权转让法律关系中,作为出让人,合同目的系出让其所有的股权以取得股权的对价;作为受让人,合同目的系支付股权对价,以取得相应的股权,享有目标公司资产收益、参与重大决策和选择管理者等股东权利。而民间借贷法律关系中,作为出借人,合同目的系出借本金,在借款期限届满后取回本金及相应利息;作为出借人,合同目的系向出借人借得本金,在借款期限届满后返还本金及相应利息。

在笔者查询的案例中,法院通常是通过以下几个因素来判断交易双方的真实交易目的:

1、受让方是否承担公司经营风险

此因素通常是法院判断"股权投资"与"债权投资"最核心的标准,如约定投资方不承担公司风险、仅获得固定收益,这与公司股东共担风险、共享收益的原则相悖,被认定为名股实债的可能性较大。如青海国投与伊娃公司与公司有关的纠纷案中,法院认为:"伊佳公司向国投公司每年给付一定数额的投资收益补偿的约定,脱离公司实际经营业绩获得固定投资收益,规避其在出资范围内应承担的经营风险,有损公司债权人利益,故该约定已超出股东正当权利的行使范围,国投公司2500万元的出资性质名为投资,实为借贷。"[6]

2、是否约定投资到期退出

名股实债非常重要的特定就是投资到期后以固定收益退出,是否约定了退出条款也是名股实债判断的重要标准之一。

3、股权转让价格

当股权转让价格过高、过低或不确定、股权转让价格与股权价值无直接关系时,存在法院认为股权转让并非当事人真实意思表示的可能性。如李金喜、刘忠山民间借贷纠纷案中,法院将股权交易价格不确定作为了判断依据之一;新华信托与江峰房地产合同纠纷案中,法院将股权交易价格过低作为了判断依据之一。

4、是否办理了股权变更登记

如股权转让合同签订后,并未办理股权变更登记,则法院有可能认为交易中投资方并无获得股权的目的,进而认定为名股实债。如李金喜、刘忠山民间借贷纠纷案[7]中,法院将未办理工商登记作为了判断依据之一。

5、是否存在其他担保

因担保必须有主债权的存在,而在有些名股实债的交易模式中,融资方为了能够获得融资,会向投资方提供一定的担保作为增信措施,因融资方对于投资方不负有支付义务,因此该担保措施没有设定的主债权存在,与当事人之间办理担保的意思表示不符,有法院将此作为认定"名股实债"的理由之一。[8]

但是否存在担保不能作为判断"名股实债"的必然标准,亦有法院认为当事人可以为各种类型的债务履行提供担保,股权转让合同属于民法上的债,为其设定担保符合法律规定,不能因为当事人为股权转让合同提供担保,就认定为借款合同。[9]

6、是否存在其他证据

在交易中,有时交易双方会另行签订一份《借款合同》,以明确双方的真实法律关系系民间借贷。如存在此类证据,被认定为"名股实债"的可能性较大。

在司法实践中,法院通常以第一个因素作为最核心的判断标准,再参考其他几个因素加以综合判断,其本质仍是前文所述的对双方真实交易目的的判断。

二、名股实债的效力

(一)名股实债不因"禁止企业间借贷"而无效

有观点认为,名股实债因违反国家关于放贷资质的规定,存在被认定为无效的可能。在早年间名股实债协议确实曾因法律"禁止企业间借贷"被认定为"以合法形式掩盖非法目的"而无效[10]。但在最高院出台《审理民间借贷案件适用法律若干问题的规定》认可企业间基于生产、经营需要订立的民间借贷合同效力后[11],法院很少再因此否认此类合同的效力。

(二)名股实债不因被认定为让与担保而无效

在司法实践中,"名股实债"中的股权转让行为通常被认定为对债权的担保,即让与担保,在无其他无效事由的情况下,法院普遍认可其效力。如无锡市中级人民法院在(2018)苏02民终954号判决书中认为:"债务人与债权人以股权转让方式为债权实现担保的,属于市场经济发展中的特殊担保类型,其能够弥补典型担保和其他非典型担保方式之缺陷,为股权质押方式之有益补充。债权人与债务人签订的明为股权转让实为股权让与担保的合同,系双方当事人真实意思表示,未违反法律及行政法规的强制性规定。故华汇公司与金谷公司签订股权转让协议关于华汇公司将持有的汇鑫公司12.5%的股权以0元的价格转让给金谷公司,作为汇鑫公司的债务履行的担保之约定,合法有效。"

(三)名股实债中,约定由公司回购股权的条款存在不被支持的风险

在名股实债交易中约定由目标公司定期回购股权,存在不被法院支持的风险。如青海省国有资产投资管理有限公司与青海伊佳民族服饰有限责任公司合同纠纷案[12],青海高院认为,有限公司回购股权的前提是不违反公司股东抽逃出资、不侵害外部债权人的权利、不违反资本维持的原则,青海高院虽然认定该交易为名股实债,但未支持投资方要求公司回购股权、支付投资补偿收益的诉讼请求。

公司能否因《公司法》规定外的事由回购股权,不仅仅是名股实债案件中会面临的问题,在其他股权回购案件中亦经常出现,目前司法实践中不同法院对此问题的观点并不一致。如最高院在沛县舜天房地产开发有限公司与叶宇文股权转让纠纷案中,就做出了与青海高原相反的判断,最高院认为"公司通过公司回购股东股份,使公司继续存续,可以保持公司的营运价值,并不必然导致公司债权人利益受损",因而支持公司回购股东的股权。

笔者认为,此问题的实质是公司法的资本维持原则与当事人真实意思表示之间的冲突,法官在进行利益衡量时,极易因个人学识、观点的不同而做出不同的判断,这种不确定性给交易安全带来极大的不可预见性,因此笔者建议投资方在做类似交易安排的时候,应尽量避免约定由公司回购股权。

(四)名股实债中,约定"不能回购时投资方实际取得股权"的条款存在被认定为无效的可能

如前所述,名股实债下的股权转让行为通常会被认定为让与担保,在交易中,基于投资方的优势地位,往往会约定当承诺回购的义务人无法回购时,投资方实际取得公司的股权,那么此类合同条款效力如何,投资方能否基于约定实际取得项目公司股权呢?

笔者认为,此类条款存在因被认定为"流质条款"而无效的可能性。流质条款是指担保权人与担保人在担保合同中约定,担保权人在债务清偿期满仍不能履行,担保物的所有权转移给担保权人所有。[13]流质条款被我国担保法明确禁止,在名股实债中,当回购义务人(担保人)无法回购时,受让人(担保权人)取得目标公司股权(担保物),符合"流质条款"的定义,该条款存在被认定为无效的可能性。如深圳市淞瑞贸易有限公司、郑能欢股权转让纠纷案[14]中,法院认为"让与担保本身并不必然无效,但其中规定的流质条款因违反法律禁止性规定,应认定无效。本案中,根据该《补充协议》第八条约定,华瀚公司连续两次未按还款计划还款时,深圳市伟康德典当行有限责任公司有权不归还涉案股权,该约定本质上是约定质押物所有权转移给债权人所有,故原审法院认定该条款违反物权法关于禁止流质的法律规定,并无不当,本院予以维持。"

但此类条款的无效,并不影响合同其他部分的效力,如在张秀文与陈林生保证合同纠纷案中,法院认为"流质抵押、流质质押条款违反《中华人民共和国担保法》第四十条的规定只会导致该条款本身无效,并不影响案涉股权让与担保合同的效力"。[15]

综上,司法实践中,在判断名股实债内部法律效力时,法院通常会尊重当事人之间的意思自治,认可名股实债协议的效力,但当双方约定由公司回购、或不能清偿时由投资方实际取得股权,则存在不被法院支持的风险。

三、投资方与公司的关系

在名股实债交易中,投资方通过股权转让或增资获得公司股权,在进行工商登记变更后,对外宣告其成为公司股东,但鉴于其获得股权的目的仅是为债权做担保,此时就产生了一个问题,投资方是否实际取得公司股权、能否行使股东权利?

鉴于名股实债中,股权转让行为通常被认定为让与担保,因此下文的案例中亦引用了部分股权转让形式下非"名股实债"的让与担保案例及观点。

(一)投资方是否实际取得公司股权?

在司法实践中,法院大多认为此种情况下投资方仅为公司的名义股东,并未实际取得公司股权。如新华信托与乔东辉执行异议之诉纠纷案中[16],法院认为"增资注册为股东及股权转让等形式系采取的一种让与担保措施,属于从法律关系。应当按照基础法律关系即融资借款关系认定处理。新华信托并不能因此而成为博翔公司的实质股东,其注册登记为股东只能是名义上股东,并不能因此而取得博翔公司股权。"在王绍维、赵丙恒与赵丙恒、郑文超等股东资格确认纠纷案[17]中,法院认为:"金建公司股权办理至殷子岚、王绍维名下系作为债权的担保,而非真正的股权转让;殷子岚、王绍维虽在工商登记中记载为金建公司的股东,但仅为名义股东,而非实际股东。此种通过转让标的物的所有权来担保债权实现的方式属于非典型担保中的让与担保,殷子岚、王绍维可以依据约定主张担保权利,但其并未取得股权。"

在理论界,大多数学者亦认为股权转让形式的让与担保中,担保权人仅为名义股东。有学者认为可以类推适用股权代持的相关规范,认定担保权人为名义股东,原因有三:一是双方协议是物权变动原因,让与担保的所有权转移不同于一般的物权转让,是为担保债权的实现而服务,因此受让的是名义股权;二是工商登记机关的登记是宣示性登记,不是设权性登记。宣示性登记仅具有对抗善意第三人的效力,而不能对抗内部关系;三是债务履行期间届满前,原股东仍然实际参与公司的管理经营,并且享有基于原股权的权益,这从侧面证明了担保权人仅为名义股东。[18]

由此可见,无论是法学理论还是司法实践中,大多认为"名股实债"中投资方仅为名义股东,在其未取得股权的情况下,不能行使股东权利。当然如在股权转让协议中明确约定了投资方可行使部分股东权利或约定由投资方实际控制公司的经营管理,可依约定履行,但笔者认为此种情况不属于"名股实债",不在本文的讨论范围之内。

(二)投资方未经原股东同意转让股权的法律后果

如投资方将股权转让给第三人,笔者认为鉴于投资方仅为名义股东,应认定该股权转让行为系无权处分,若第三人受让股权属善意,则原股东不得主张股权转让行为无效,但可向投资方主张侵权或违约责任;若第三人在受让股权时并非善意,则需经过原股东追认该转让行为方可有效。[19]

有学者认为,在此种情况下,权利转让人(原股东)具有三种权利:第一,追及权;第二,当受让人(投资方)超过担保债权范围受偿,具有不当得利返还请求权;第三可以追究受让人的违约责任、侵权责任。[20]

四、内部当事人与外部第三人之间的关系

如前所述,在内部当事人之间,真实意思表示是判断股东资格取得的基础,投资方仅为名义股东。但在外部法律关系中,就出现了一个问题,基于第三人对于登记具有抽象信赖[21],投资人还能否主张其仅为公司的名义股东,实质上是公司的债权人呢?对此,笔者举两个案例进行分析。

案例一:在新华信托与港城置业破产清算一案中[22],法院认为:"在名实股东的问题上要区分内部关系和外部关系,对内部关系产生的股权权益争议纠纷,可以当事人之间的约定为依据,或是隐名股东,或是名股实债;而对外部关系上不适用内部约定……本案不是一般的借款合同纠纷或股权转让纠纷,而是港城置业破产清算案中衍生的诉讼,本案的处理结果涉及港城置业破产清算案的所有债权人的利益,应适用公司的外观主义原则。"最终,本案虽然属于典型的名股实债交易,但法院仍将其认定为股权投资。

案例二:在新华信托有限公司与乔东辉执行异议之诉纠纷案[23]中,法院认为:"虽然新华信托经登记注册为博翔公司股东,但其实际上系博翔公司债权人,而乔东辉并非系就该登记股权而直接进行交易的相对人,而仅仅是普通债权人,在新华信托债权已经实现并履行完毕的情况下,乔东辉主张其为《公司法》第三十二条第三款规定的"第三人"要求追加实质上作为债权人并已实现债权的新华信托为被执行人法律依据不足。在二者之间利益平等,而一方利益已经得以实现的情况下,简单依据商事外观主义优先对另一方债权人进行保护将会导致利益严重失衡,有失公允。"

由上述两个案例可以看出,法院对于投资方面对外部债权人时是否具有股东身份进行了不同的解读,实质上均是对外部债权人与投资方利益进行衡量后的结果。在港城置业破产纠纷案中,法院考量的是如将新华信托认定为债权人,会极大的损害其他外部债权人的利益,在新华信托以"名股实债"方式成为港城置业股东时,应该对法律后果具有一定的预期,正如判决所言:"如原告在凯旋国际项目上不能进行信托融资的,则应依照规定停止融资行为。新华信托作为一个有资质的信托投资机构,应对此所产生的法律后果有清晰的认识";而在乔东辉执行异议案中,法院则认为乔东辉的利益与新华信托作为名义股东之间无关联性,因而未适用商事外观主义。

笔者认为,此两起案例具有一定的借鉴意义。外部债权人可以从商事外观主义的角度出发,主张"名股实债"性质为股权投资,投资方为公司股东,应履行股东义务;投资方可以从商事外观与信赖利益的关联性角度出发,论证外部债权人的交易并非是基于对投资方股东身份登记的信赖而进行的,进而排除商事外观主义的适用,主张"名股实债"性质为债权投资,投资方为债权人,应享有债权人的权利。

五、结语

现今名股实债的融资模式在PPP、保险、私募基金等多个领域均遭到监管机构的限制,在未来直接以股权作为融资工具的交易将越来越少。但纠纷的发生往往具有滞后性,可预见的是在近期金融领域会出现一批名股实债纠纷案件,笔者希望本文的分析能够为这些案件的解决提供些许思路。

注:感谢贾勇律师为本文提出的宝贵意见。

注:

[1] 亦被称为"明股实债"。

[2] 刘诚燃 汤春梅 孙海波:《名股实债为什么这么火?金融、会计、法律、税收&监管五维度解析》。

[3]参见《理财业务月度统计表》(G60)。

[4] 参见《证券期货经营机构私募资产管理计划备案管理规范第4号-私募资产管理计划投资房地产开发企业、项目》。

[5] 参参见《关于进一步规范地方政府举债融资行为的通知》(2017)50号文。

[6] 参见(2017)青民终210号判决书,类似案例还有(2015)闽民终字第822号判决书等。

[7] 参见(2016)最高法民终435号判决书。

[8] 参见(2014)渝高法民初字第00010号判决书,其中法院认为:因《合作协议》中江峰房地产公司对新华信托公司不负有支付义务,该合同项下办理的在建商铺抵押和股权质押没有设定担保的主债权存在。江峰房地产公司庭审中主张《合作协议》的性质应为股权转让合同,这与当事人签订《合作协议》并办理相关担保财产的抵押、质押手续的意思表示不符。

[9] 参见最高院(2009)民申字第1068号判决书。

[10] 江苏省高级人民法院(2012)苏商终字第0191号判决书曾以此为由判决合同无效。

[11] 参见最高人民法院《审理民间借贷案件适用法律若干问题的规定》第十一条。

[12] 参见青海省高级人民法院(2017)青民终210号判决书。

[13] 刘静《论流质契约的禁止》 法学论坛。

[14] 参见(2017)粤民申8926号裁定书。

[15]参见江苏省高级人民法院(2016)苏民申1430号民事裁定书。

[16] 参见松原市中级人民法院(2017)吉07民终1219号民事判决书。

[17] 参见最高人民法院(2015)民申字第3620号民事判决书。

[18] 杨立新、李怡雯:《让与担保的权利受让人对受让权利支配的限制》,载于中国应用法学2018年第4期。

[19] 王林清、杨心忠著《公司纠纷裁判精要与规则使用》北京大学出版社2014年10月第一版116-117页。

[20] 杨立新、李怡雯:《让与担保的权利受让人对受让权利支配的限制》,载于中国应用法学2018年第4期。

[21] 石一峰:《非权利人转让股权的处置规则》,载《法商研究》2016 年第1 期。

[22] 参见(2016)浙0502民初1671号民事判决书。

[23] 参见(2017)吉07民终1219号民事判决书。

特别声明:

以上所刊登的文章仅代表作者本人观点,不代表为北京市中伦律师事务所或其律师出具的任何形式之法律意见或建议。

如需转载或引用该等文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源于公众号"中伦视界"及作者姓名。未经本所书面授权,不得转载或使用该等文章中的任何内容,含图片、影像等试听资料。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。