ARTICLES

专业文章

年终奖“个税陷阱”与筹划方案

年终奖“个税陷阱”与筹划方案

|

|

|

|

什么是年终奖?

通常所称的"年终奖",税法上名称为全年一次性奖金。根据"9号文",全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

由此可知,年终奖并非必然年终发放,也可在年中发放,但是在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

|

|

|

|

新个人所得税法下年终奖如何缴纳个税?

根据"164号文"的规定,新个人所得税法下年终奖的个税缴纳存在两种方式。

方式一:将年终奖并入当年综合所得中计算缴纳个人所得税;

方式二:在2021年12月31日前,可选择将年终奖不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照附件二所列的按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

案例一:

王先生2019年的年度所得应纳税所得额为100万元(年度所得应纳税所得额指已经考虑了各项扣除因素后的年度所得金额,下同),现假设发放方案为发放42万元年终奖,剩余58万元为工资薪金。根据"164号文"的规定,王先生可以选择不适用年终奖单独计税政策,将年终奖并入综合所得缴税,也可以选择适用年终奖单独计税政策。

若选择不适用单独计税政策,王先生需缴个税100*45%-18.192=26.808万元;

若选择适用单独计税政策,王先生年终奖需缴个税42*25%-0.266=10.234万元,工资薪金需缴个税58*30%-5.292=12.108万元,王先生综合需缴个税22.342万元。

通过案例一可以看出,在特定情况下,适用年终奖的单独计税政策可以实现少缴个税的效果。

需要注意的是,适用年终奖单独计税政策并非一定能够减少缴纳个税,下文也将对此展开进一步分析。

|

|

|

|

何谓年终奖"个税陷阱"?

案例二:

小陈2019年的年终奖为36000元,且小陈选择适用年终奖单独计税政策,需要就年终奖缴纳个税36000*3%=1080元。

若此时给小陈的年终奖增加1元,即36001元,此时小陈就需要就36001元年终奖缴纳个税36001*10%-210= 3390.1元。

由案例二可知,小陈在年终奖仅增加1元的情况下,个税增加了2310.1元!这就是俗称的年终奖"个税陷阱"。

年终奖"个税陷阱"的产生原因十分简单。当我们在寻找年终奖适用税率的时候,我们使用的是全年奖金除以12之后的数值,但是在最终计算年终奖需缴个税时,被乘数为全年奖金金额,而对应的速算扣除数却没有相应乘以12,因而出现了所谓的年终奖"个税陷阱"。

经过测算,在新个人所得税法下,年终奖"个税陷阱"的具体区域为36000~38566.67元、 144000~160500元、300000~318333.33元、420000~447500元、660000~706538.46元、960000~1120000元这6个区域,年终奖定在这些区域均会出现多发钱却收到更少钱的悲剧,所以各等级年终奖发放时要避免这些陷阱区域。

|

|

|

|

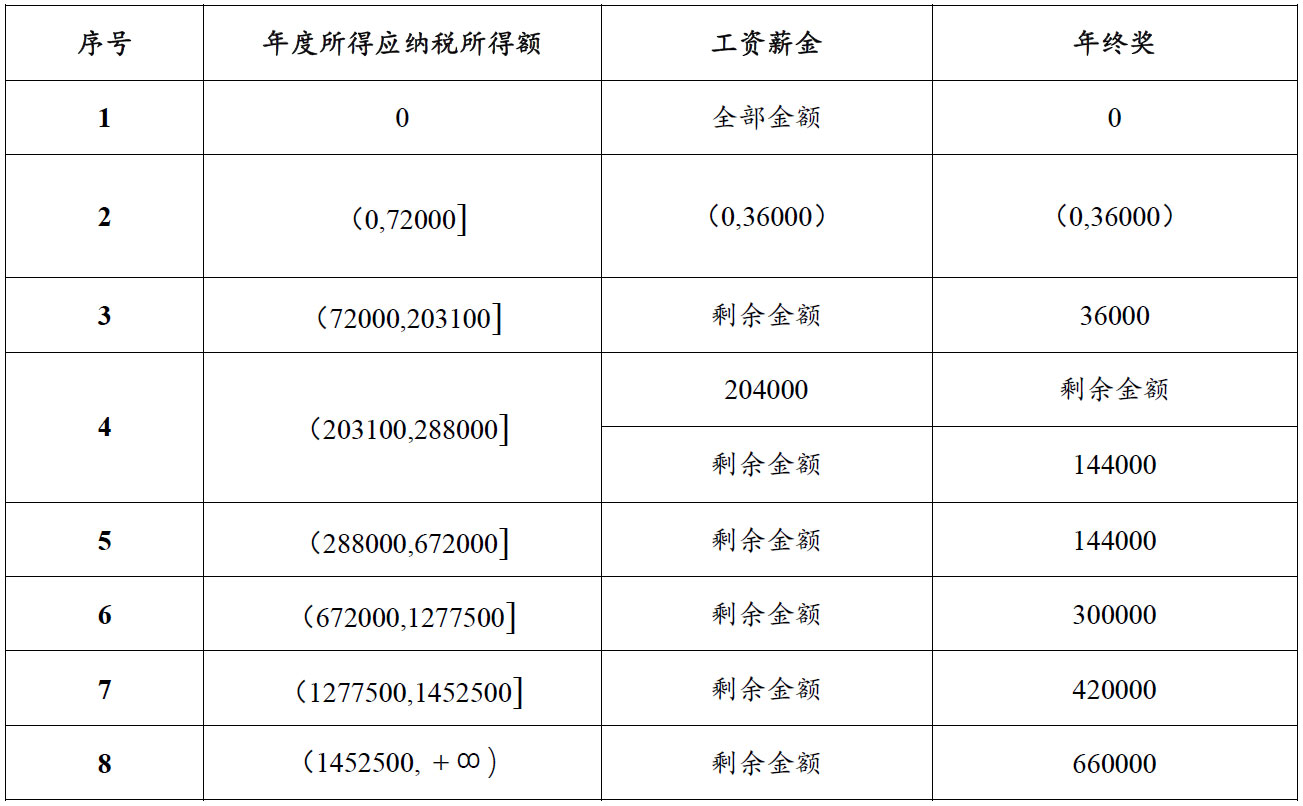

年终奖发放金额具体如何筹划?

首先,适用年终奖单独计税的政策并非一定能够带来少缴个税的效果,若个人的年度所得本身低于其应享有的各项扣除金额,此时发放年终奖并且单独计税反而会多缴个税。

我们以年度所得应纳税所得额为自变量,年度所得应纳税所得额指已经考虑了各项扣除因素后的年度所得金额,在年度所得低于各项扣除总金额的情况下,年度所得应纳税所得额为0。

经过测算,在给定年度所得应纳税所得额的前提下,年终奖的最优筹划方案如下:

点击图片查看大图

根据该筹划方案,案例一中王先生年度所得应纳税所得额为100万元,对应序号6所属区间,最优筹划方案为年终奖发放30万元,工资薪金金额70万元,此时需要综合缴纳个税合计21.767万元,相较于案例一的发放方案可节省个税5750元。

需要注意的是,根据164号文的规定,自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税,不再适用上述年终奖个税优惠政策。

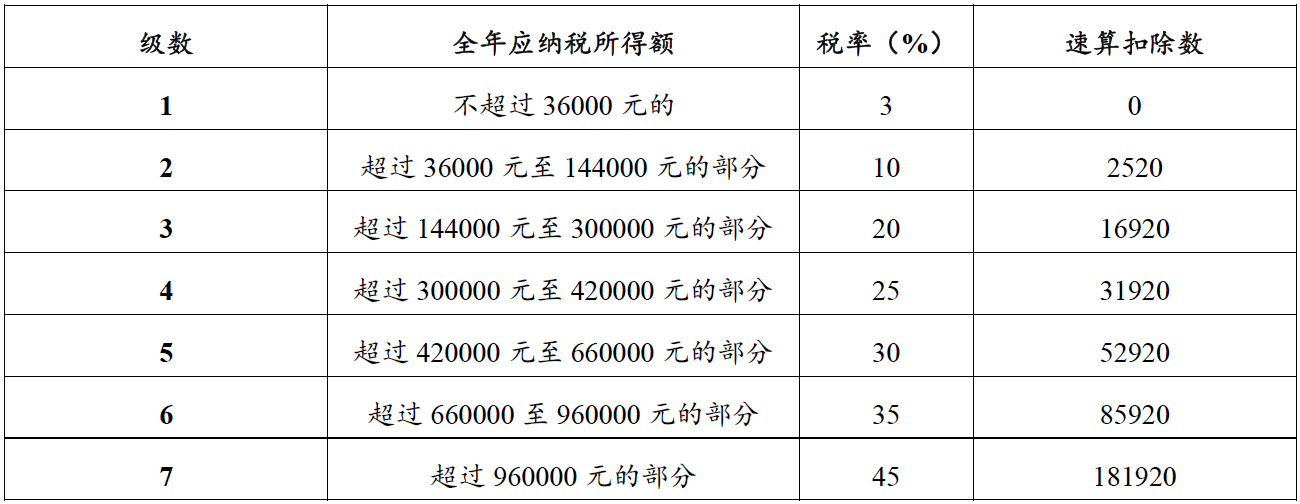

附件一:个人所得税税率表(综合所得适用)

点击图片查看大图

附件二:年终奖按月换算后的综合所得税率表

点击图片查看大图