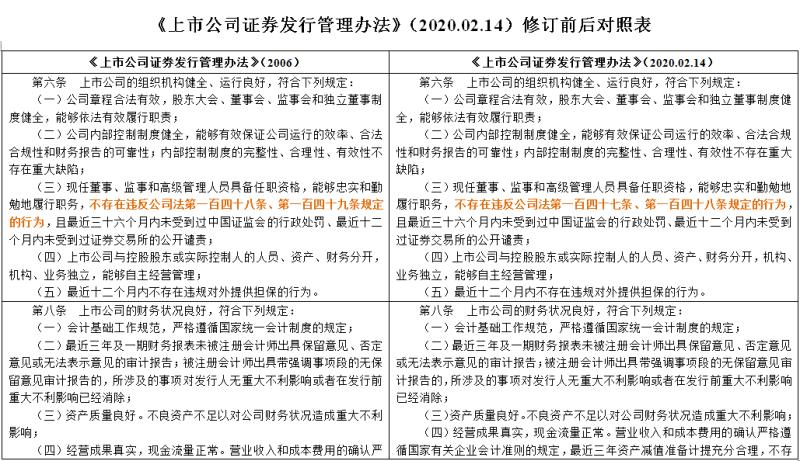

ARTICLES

专业文章

助力上市公司抗击疫情、恢复生产——上市公司再融资新规解析

助力上市公司抗击疫情、恢复生产——上市公司再融资新规解析

为深化金融供给侧结构性改革,完善再融资市场化约束机制,增强资本市场服务实体经济的能力,助力上市公司抗击疫情、恢复生产,中国证券监督管理委员会(以下简称"证监会")于2020年2月14日晚间推出了修订后的《上市公司证券发行管理办法》《创业板上市公司证券发行管理暂行办法》《上市公司非公开发行股票实施细则》以及《发行监管问答——关于引导规范上市公司融资行为的监管要求》(以下统称"再融资新规")。再融资新规也进一步落实了证券市场的市场化、法治化的改革方向,从制度层面进一步落实、贯彻《证券法》确立的以信息披露为核心的注册制理念,进一步提升上市公司再融资的便捷性和制度包容性,这无疑是对资本市场的一大利好,在这一特殊时期,更给在疫情中全力抗击疫情、恢复生产的上市公司增添了新的动力。

再融资新规对A股资本市场,尤其是对上市公司再融资及并购重组均影响巨大。本次再融资规则的修订结合了当前再融资市场化改革的总体需求,本着降低限制性门槛,提高融资便利性、促使市场化发展等原则,旨在调整再融资市场化发行定价机制,充分发挥市场对资源配置的决定性作用,形成买卖双方充分博弈,市场决定发行成败的良性局面,提升再融资的便捷性,有利于引进更多机构资金入场,帮助优质的上市公司获得更多增量资金并充分利用资本市场以做大做强。

此外,本次再融资新规不仅适用于非公开发行,当上市公司发行股票购买资产与募集配套资金同步操作时,本次再融资新规还适用于募集配套资金部分。募集配套资金与发行股份购买资产虽属同一个交易,但募集配套资金部分与上市公司发行股票购买资产部分的发行视为两次发行,分别定价,因此本次再融资规则修订也对上市公司重大资产重组有着重要影响。

本文主要针对本次再融资新规与原再融资规则的差异之处进行分析,与诸位交流、探讨再融资业务实施及审核方面的变化。

一、《上市公司证券发行管理办法》的修订要点解析

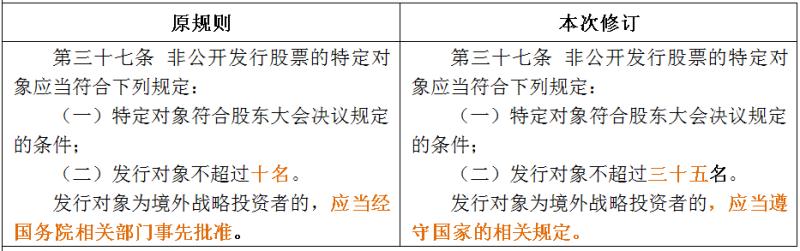

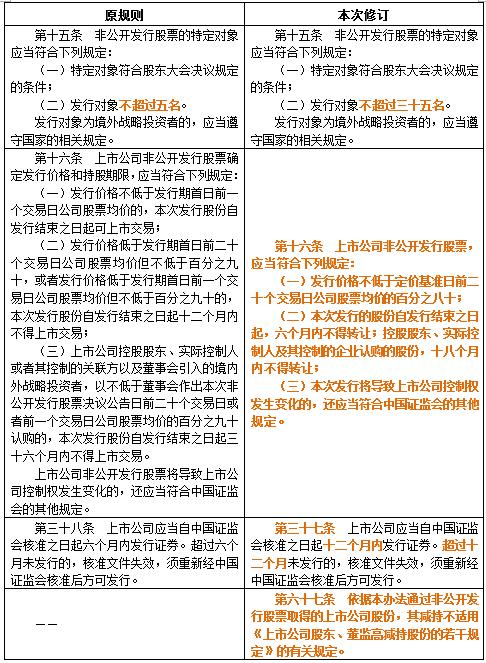

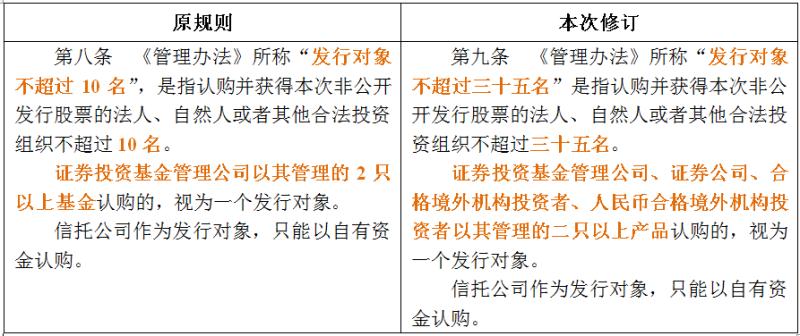

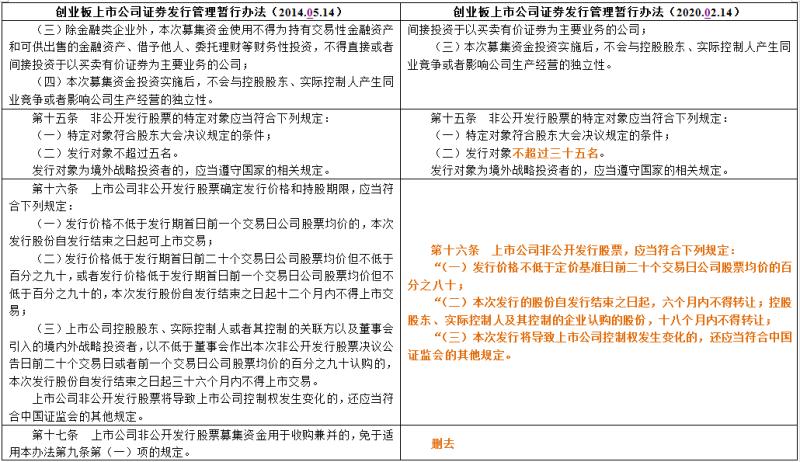

1.非公开发行股票的特定对象的数量调整

点击图片可查看大图

解析:本次修订将主板(中小板)、创业板非公开发行股票发行对象的数量由分别不超过10名和5名,统一调整为不超过35名,使更多的投资人有机会参与到上市公司非公开发行的过程中,从而有利于上市公司进行融资。

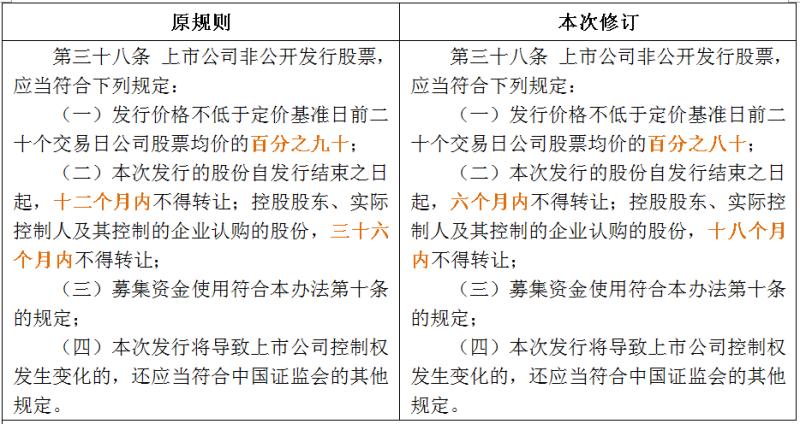

2.非公开发行底价和锁定期的调整

点击图片可查看大图

解析:本次修订降低了非公开发行价格底价,并且锁定期均相应减半。对发行对象、发行底价、锁定期的实质性调整,均不同于对过往非公开发行相关制度从严格限定到适当调整、回归。本次修订是自2006年《上市公司证券发行管理办法》颁布以来,实质性调整了非公开发行的相关要求,凸显了从制度层面对上市公司非公开发行的支持,有利于上市公司积极利用上市公司平台融资,促进行业整合,更好地推动实体经济的发展。

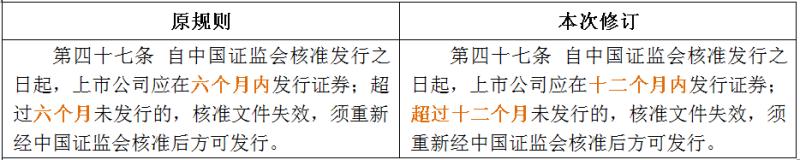

3.延长证监会批文的有效期

点击图片可查看大图

解析:本次修订将证监会的批文有效期从6个月延长至12个月,有利于上市公司更好地选择发行时机,并在一定程度上提高了上市公司的融资成功率,避免因批文有效期短导致发行失败的情形。

4.明确减持新规不适用于非公开发行对象

点击图片可查看大图

解析:《上市公司股东、董监高减持股份的若干规定》对非公开减持的严格规定,极大的增加了非公开发行参与者的减持压力,这也是影响投资者参与非公开发行的重要原因之一。本次修订明确规定非公开发行股票的参与者不适用《上市公司股东、董监高减持股份的若干规定》的减持规定,减少投资者通过非公开发行取得股份的减持限制,在一定程度上鼓励投资者参与非公开发行,降低上市公司融资难度。

二、《创业板上市公司证券发行管理暂行办法》的修订要点解析

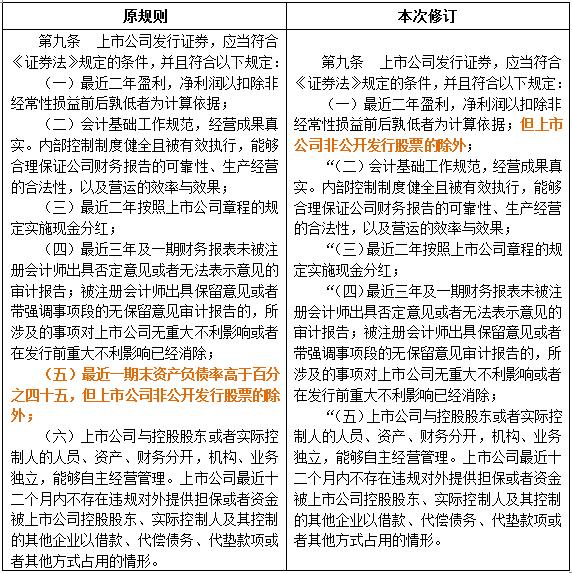

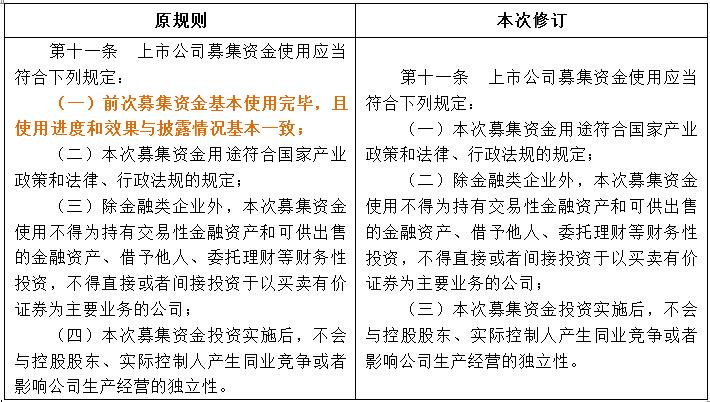

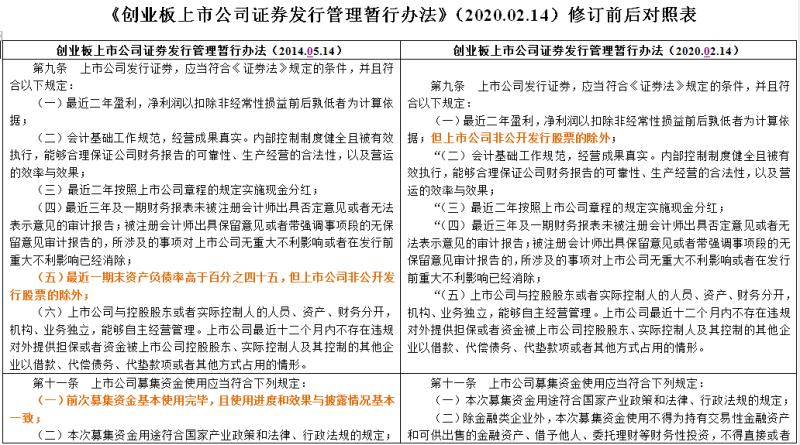

1.创业板上市公司公开发行证券取消资产负债率要求及非公开发行取消盈利要求

点击图片可查看大图

解析:本次修订取消了创业板上市公司公开发行证券的资产负债率的要求,为资产负债率相对较低的创业板上市公司通过公开发行证券进行融资提供了通道;取消非公开发行股票对上市公司最近二年盈利的要求,有利于一些盈利状况不太好的创业板上市公司进行融资。上述修订在一定程度上降低了发行门槛,也充分回应了创业板板块上市公司的不同点,可以有效促进创业板上市公司进行融资,更多地将盈利情况等非公开发行所存在的风险交由市场判断。

2.删除对前次募集资金使用完毕的要求

点击图片可查看大图

解析:本次修订删除了前次募集资金使用完毕的规定,能够使创业板上市公司的融资进度不会掣肘于前次募投项目的建设情况,且在一定程度上加快创业板上市公司再融资的频率。此外,也适当放宽了对前次募集资金使用情况的要求,更多的交由市场判断企业前次募集资金使用情况以及效果。

3.创业板其他相关修订

点击图片可查看大图

解析:本次修订将创业板上述关于发行对象数量、发行价格、锁定期及相关批文的有效期的修订均与《上市公司证券发行管理办法》保持一致。

三、《上市公司非公开发行股票实施细则》的修订要点解析

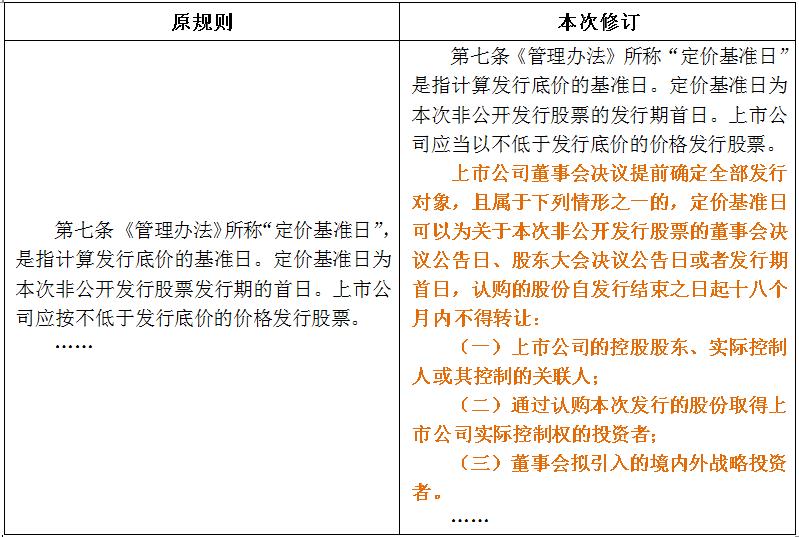

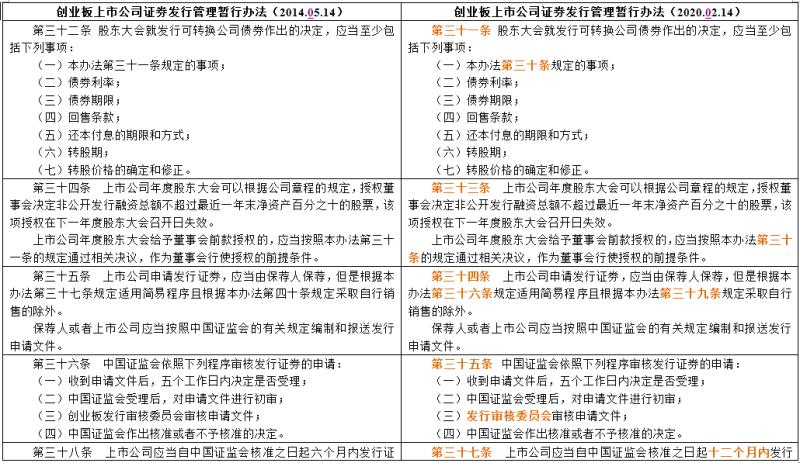

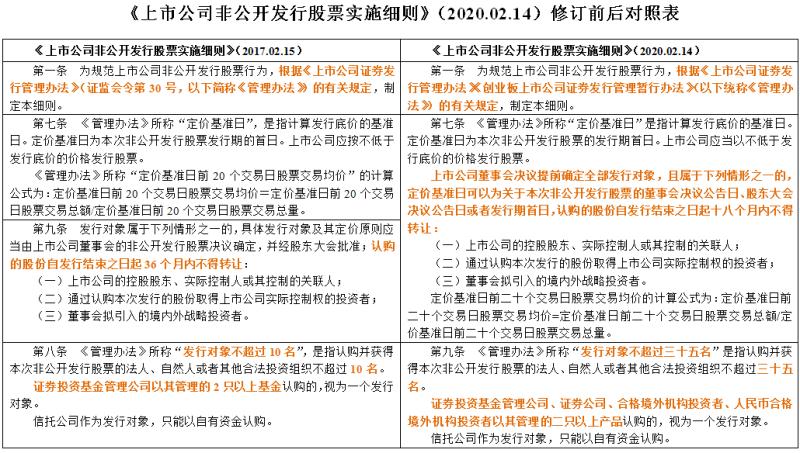

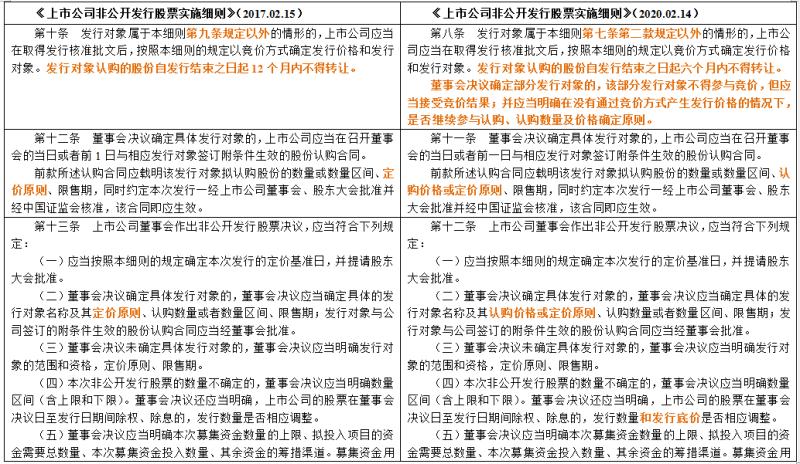

1.再融资定价机制的调整

点击图片可查看大图

解析:上市公司董事会决议提前确定全部发行对象且为特定对象的,定价基准日可以为本次非公开发行的董事会决议公告日、股东大会决议公告日或者发行期首日。董事会决议公告日或股东大会决议公告日曾作为非公开发行中最为常见的定价基准日之一,在2017年2月修订的《上市公司非公开发行股票实施细则》中取消,本次修订有条件地予以恢复,限定在提前确定全部发行对象且属于特定的发行对象,本次修订中并未恢复不属于上述特定情形的发行对象的定价基准日。

通过调整再融资市场化发行定价机制,支持上市公司引入战略投资者,充分发挥市场对资源配置的决定性作用,有助于提升再融资的便捷性。从政策的制订角度来看,对过往阻碍再融资的定价方式予以调整且通过《上市公司证券发行管理办法》进一步扩大非公开发行的定价折扣,把定价及其博弈交给市场,这是修订后的再融资规则再融资新规则的明显特征,也是监管机构用于激发市场活力重要手段。

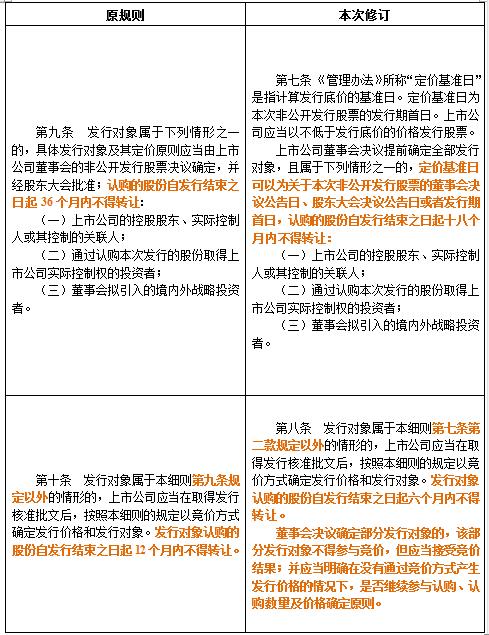

2.非公开发行股票锁定期的调整

点击图片可查看大图

解析:本次修订将锁价发行的36个月锁定期缩减为18个月,将竞价发行的12个月锁定期缩减为6个月,并明确在同时存在锁价发行及竞价发行的情况下,锁价发行对象不得参与竞价,但应当接受竞价结果,且应当明确在没有通过竞价方式产生发行价格的情况下,是否继续参与认购、认购数量及价格确定原则。

本次修订对股份锁定期的放松,将大幅提升投资者,尤其是定增基金参与定增的热情,明显降低投资者在定增投资方面的不确定性,从而明显改善上市公司的融资环境。对定增基金而言,在"减持新规"的限制下,实际持有期实际延长至两年,本次修订将12个月锁定期调整为6个月,且不再对定增股份锁定期结束后的减持作出限制,将显著降低因基金持有期较长及减持阶段面临的不确定性,大幅提升定增投资基金的资金周转效率。此外,非公开发行定价机制的调整,原均价九折底价调整为八折底价,也使得定增投资获得的安全边际明显增加,可能明显改善定增投资者的收益水平。

3.非公开发行股票发行对象数量的调整

点击图片可查看大图

解析:本条修订明确了基金公司、证券公司、QFII和RQFII以其管理的二只以上产品认购定增股份视为一个发行对象,实际上是对国家外汇管理局于2019年9月取消QFII和RQFII投资额度限制的配套措施,对于A股市场传达出重大利好消息,本次修订系对此的进一步落实。

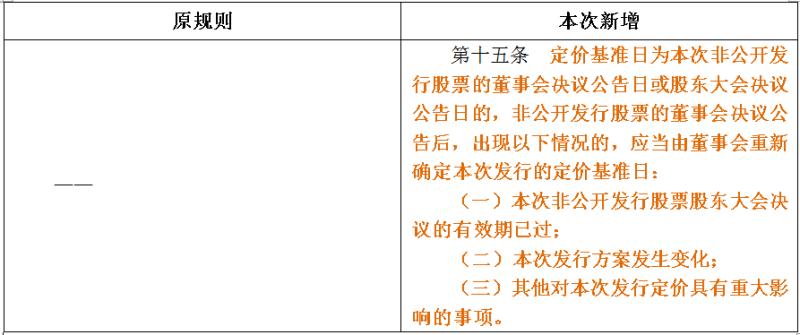

4.定价基准日的重新确定

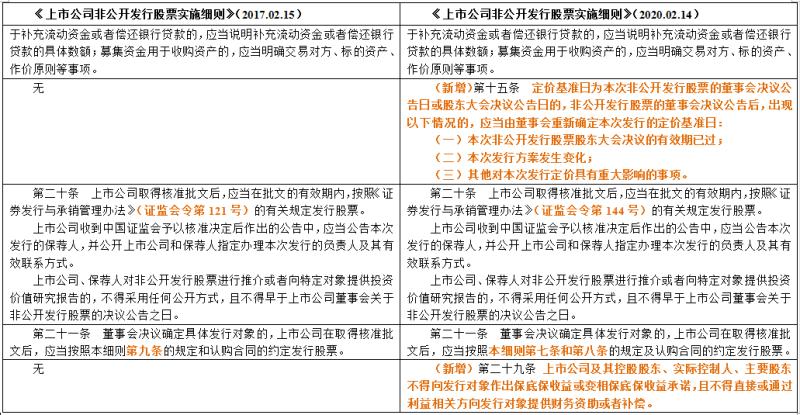

点击图片可查看大图

解析:本条新增条款系对再融资定价机制调整的配套措施,明确采用董事会决议公告日或股东大会决议公告日作为定价基准日的,在超出股东大会决议有效期(实践中一般为12个月)、发行方案变更及其他有实质影响的情况下,应当重新确定定价基准日,考虑到股价波动因素,本条新增确有其合理性。

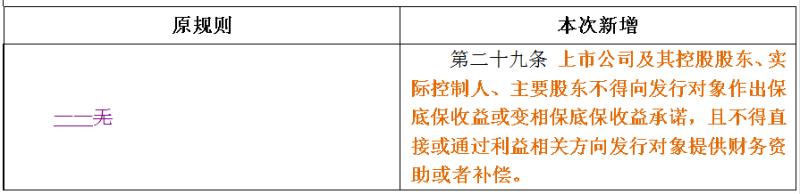

5.明确对发行对象的保底保收益承诺的禁止

点击图片可查看大图

解析:本条新增条款系为了加强对明股实债行为的监管,也是第一次在发行的相关规范性文件中明确该等要求,对发行股票中存在的"明股实债"等现象将起到了遏制作用。不仅如此,相对证监会2019年11月8日发布的《关于修改<上市公司非公开发行股票实施细则>的决定(征求意见稿)》更为全面,征求意见稿第二十九条规定:"上市公司及其控股股东、实际控制人、主要股东不得向发行对象作出保底保收益或变相保底保收益承诺,且不得直接或间接向发行对象提供财务资助或者补偿。"同征求意见稿相比,正式稿中进一步将"间接向发行人对象提供财务资助或者补偿"明确为"通过利益相关方向发行对象提供财务资助或者补偿"的限制,从而避免控股股东、实际控制人、主要股东借助关联方规避该条规定。

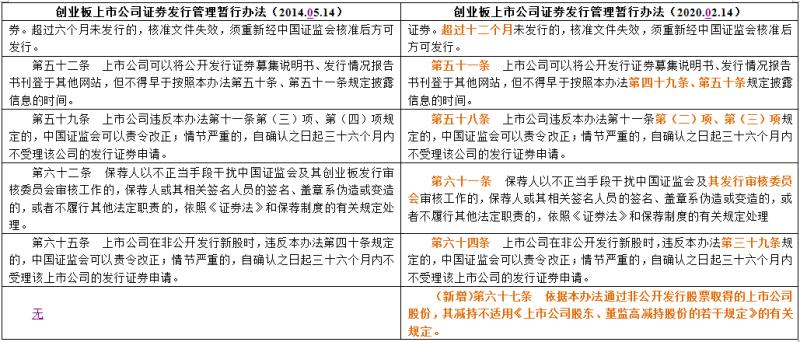

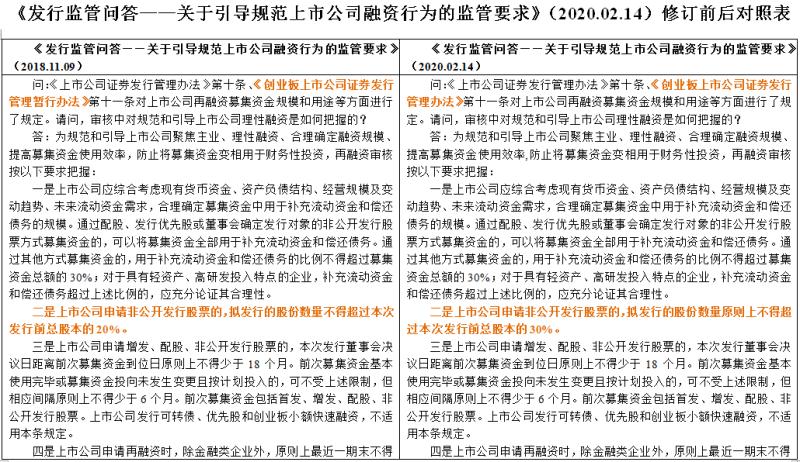

四、《发行监管问答——关于引导规范上市公司融资行为的监管要求》的修订要点解析

点击图片可查看大图

解析:本次修订适度放宽了非公开发行股票融资规模限制,由此前的不得超过20%调整为原则上不超过30%,给予上市公司更多再融资空间,助力于上市公司的资金需求进一步得到满足。

本次再融资新规与原再融资规则的修订对照表,供大家参考。

点击图片可查看大图

点击图片可查看大图

点击图片可查看大图

点击图片可查看大图