ARTICLES

专业文章

基金控股上市公司监管要点及应对简析

基金控股上市公司监管要点及应对简析

随着A股控制权交易的不断活跃,并购基金、纾困基金作为收购工具或收购方的参与度和重要性与日俱增;而对于拟上市公司来说,私募(Private equity, "PE")机构通常会选择参股而非控股,但是近年来,市场上也涌现出个别专业私募投资基金控股并推动拟上市公司成功IPO的新尝试。

面对愈发常见的基金控股公司上市或拟上市的现象,鉴于有限合伙企业本身的架构存在一定特殊性、基金作为投资人具有寻求退出的刚性需求、加之一些并购基金的杠杆或结构化安排,都使得监管机构难以放松对于基金控股上市公司的重点关注。此外,随着新《证券法》的实施及《上市公司收购管理办法》的配套修改,收购方未来的信息披露要求和限售要求都变得更加严格,也值得引起基金类买方的重视。本文中,笔者将通过一些典型案例来介绍证监会、交易所等监管机构对于该等操作的主要关注点及应对路径。

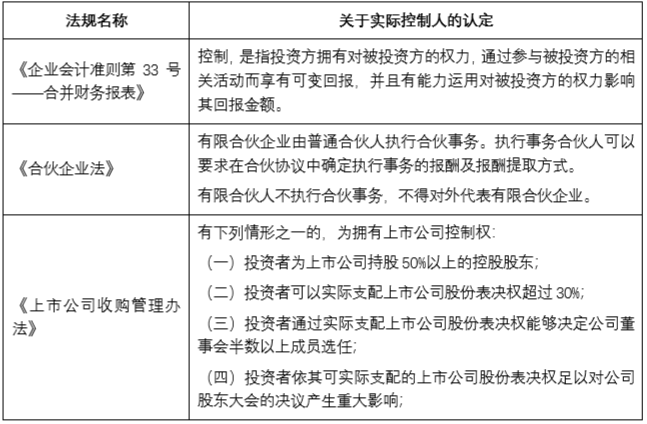

监管要点一:基金实际控制人暨上市公司实际控制人的认定——普通合伙人(General partner, "GP")、投委会或无实控

1、法律依据

(请点击图片查看大图)

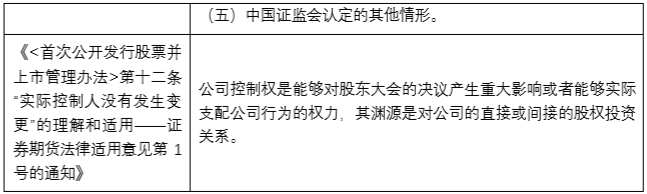

2、有限合伙企业实际控制人的认定

通常情况下,执行事务合伙人掌握有限合伙企业的控制权。根据执行事务合伙人的身份,又有如下进一步的认定:

(请点击图片查看大图)

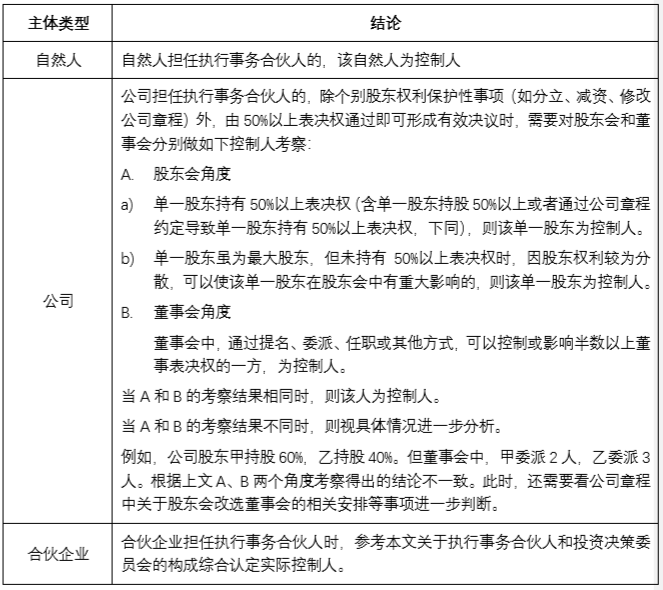

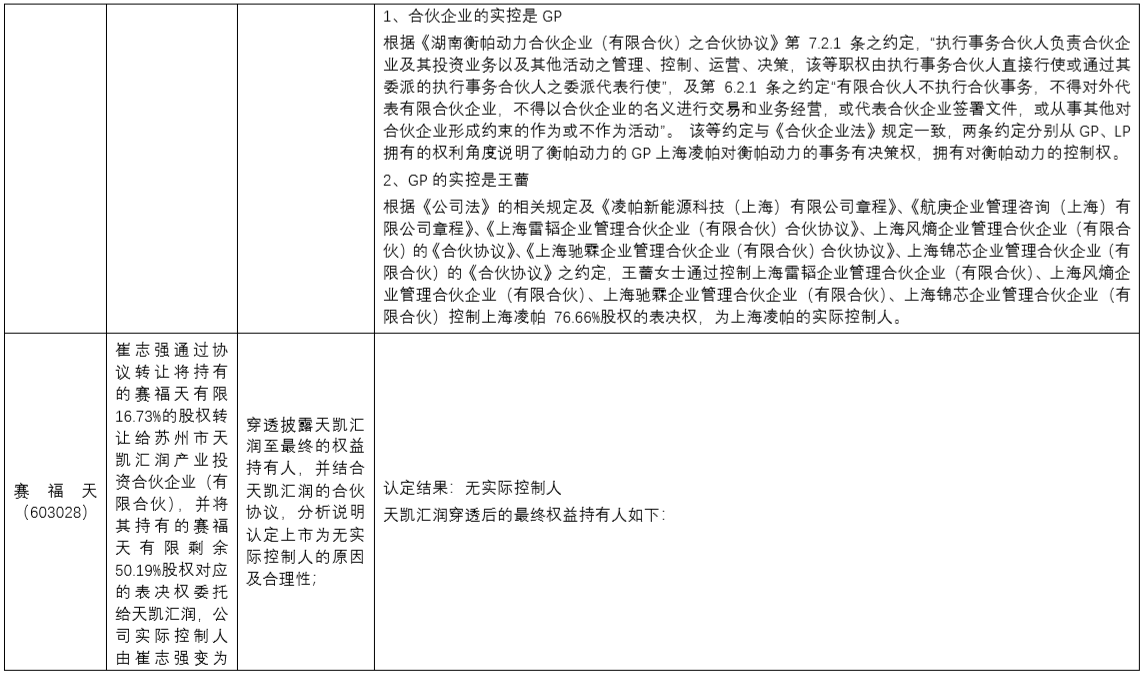

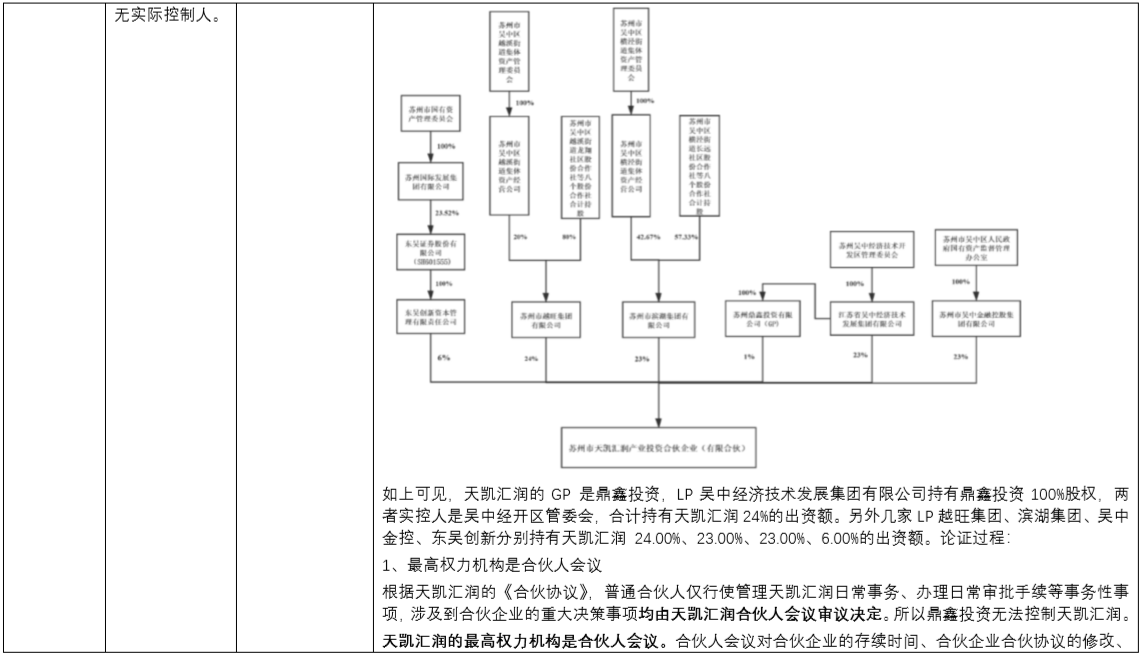

3、案例简析

(请点击图片查看大图)

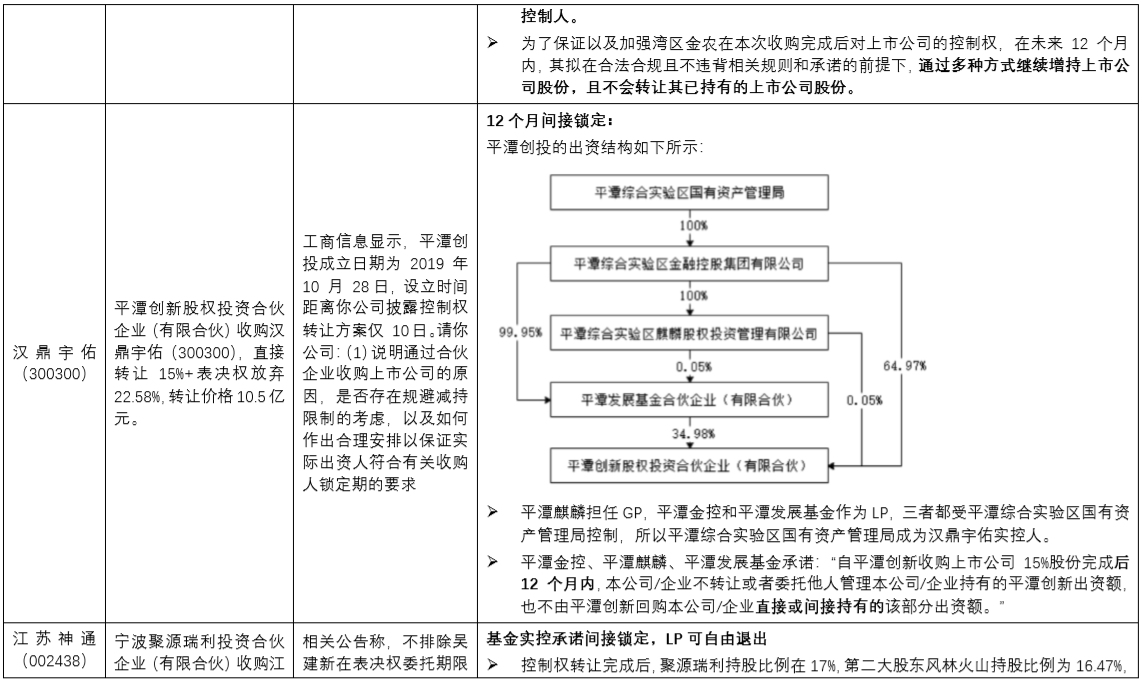

监管要点二:上市公司控制权稳定性——直接与间接锁定相结合

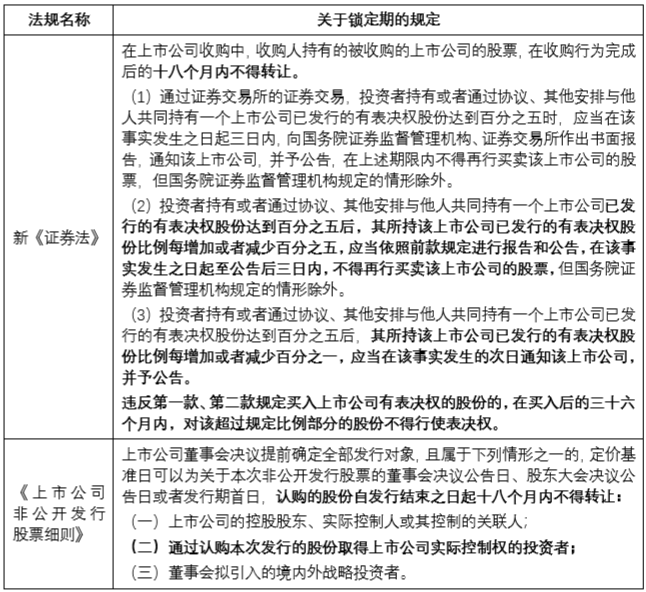

1、法律依据

(请点击图片查看大图)

由上述法规可见,基金完成上市公司控制权收购后必须遵守相关限售要求,但是,作为基金的出资方是否也要遵循限售要求,即不得转让其自身持有的基金份额呢?如果仅从法律规定来判断,"间接锁定"显然不是一个强制要求。但是,在具体案例中,由于涉及上市公司控制权的稳定性,部分案例采取"延长锁定"或"间接锁定"的方式来应对监管,相关监管边界还需要在案例中进一步考察。

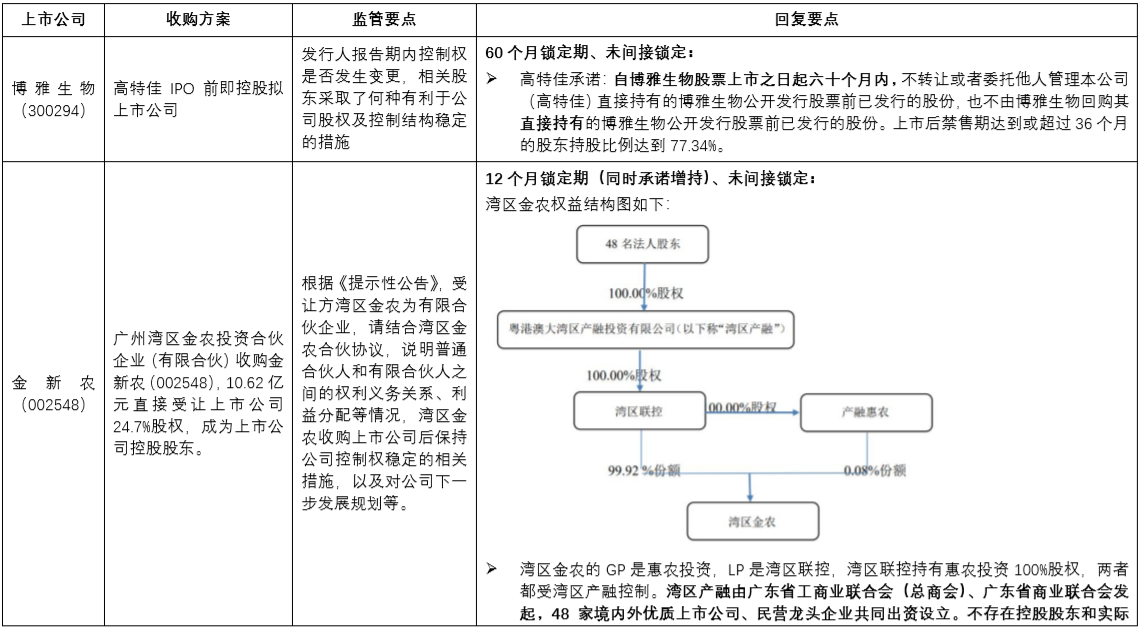

2、案例简析

(请点击图片查看大图)

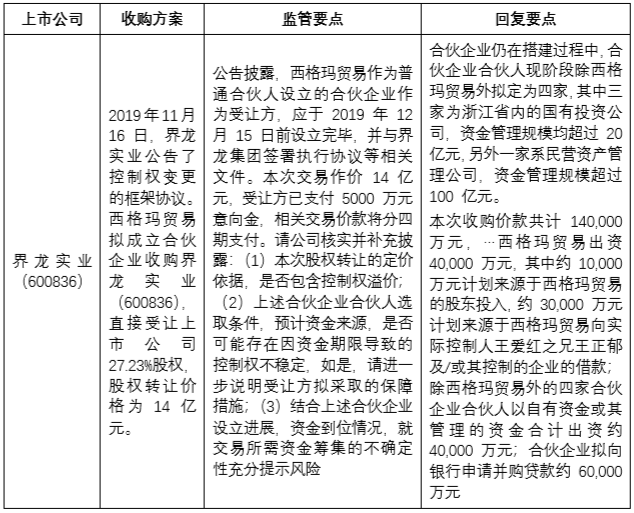

监管要点三:基金出资情况——实缴到位或证明资金实力

为防止忽悠式收购,基金的出资情况,也是经常被关注到的问题,例如基金的资金来源、买方是否有能力按照协议推动完成控制权收购。主要的应对思路即为尽力筹措资金或充分论证潜在投资人的资金实力、背景以及资金具体来源。案例如下:

(请点击图片查看大图)

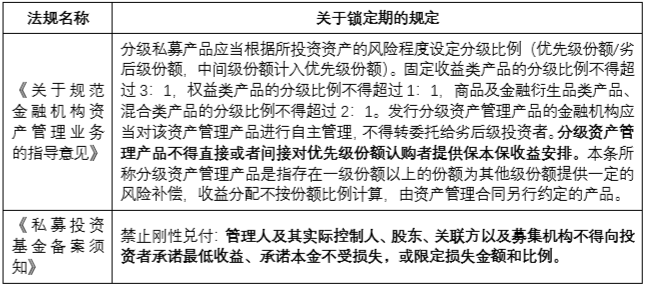

监管要点四:资金方案设计——兜底、杠杆或名股实债

1、法律依据

(请点击图片查看大图)

在控制权交易中,若买方是私募基金,则需要遵循上述法规。首先,分级的私募基金不能对优先级提供保本保收益的承诺。其次,无论是分层还是平层的私募基金,基金管理人及其关联方明确不能兜底,但是对于由其他第三方兜底并没有明确规定。[1]

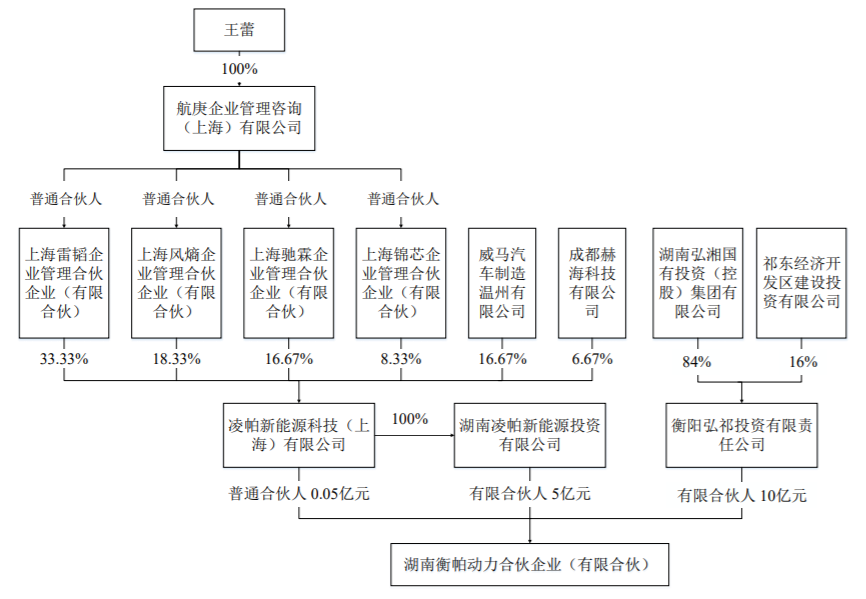

在前述衡帕动力收购达志科技的案例中,买方衡帕动力的股权结构如下:

(请点击图片查看大图)

交易所问到:根据《详式权益变动报告书》,本次交易资金来源全部为衡帕动力的自有资金。请公司:(1)说明本次支付股份转让款的最终出资人及出资比例,是否与其直接或间接持有的衡帕动力股份比例一致,是否存在代缴情形,若不一致说明原因及合理性;(2)详细说明最终出资人的资金来源及其合规性,说明是否存在杠杆资金,出资是否被设定了还本付息、收益兜底或者其他特殊利益安排。

上市公司的回复为:(1)本次支付的股份转让款是衡帕动力的自有资金,来源于上海凌帕、湖南凌帕、衡阳弘祁对衡帕动力的实缴出资。衡帕动力出资人对衡帕动力的出资比例与其持有衡帕动力的出资份额比例一致,不存在代缴情形。(2)本次收购不存在杠杆资金,不存在还本付息、收益兜底或者其他特殊利益安排。

此外,本案例的高明之处在于:回复中仅就第一层并购基金的实缴情况做了解释,王蕾在第二层合伙企业中的出资情况并未说明。王蕾利用了两层有限合伙企业来收购,从两层中均引入了投资人,外部资金和自有资金比超过3:1。

监管要点五:PE是否仅为财务投资人、是否具备实际运营能力

在国内首家由国有创投机构控股的上市公司——中新赛克(002912)的案例中,发行人中新赛克前身中新有限于2003年2月8日设立,注册资本100万元。其中,中兴通讯出资54万,出资比例为54%,系中新有限的控股股东。2012年10月10日,中兴通讯将其持有的中新有限的68%的股权以人民币52,836万元的价格转让给深创投、广东红土、南京红土、昆山红土、郑州百瑞、上海融银、杭州众赢、苏州国润以及自然人张粤梅、陈章银。此次股权转让后,深创投成为中新有限的控股股东。至2017年8月18日,深创投直接及间接合计控制中新赛克2,351.25万股股份,占公司总股本的47.025%,为中新赛克控股股东。2017年11月21日,中新赛克登陆深圳证券交易所中小板,成为国内首家由国有创投机构控股的上市公司。

在中新赛克IPO审核的过程中,证监会关注到:PE机构作为控股股东是否具备实际运营和经营企业的能力,以及欠缺企业运营能力对发行人未来发展的不利影响。

IPO中介机构回复:中新赛克控股股东深创投系专业私募投资基金,主营业务为创业投资及相关增值服务业务,不具备对中新赛克所从事业务的管理能力。根据深创投《生产经营型国内控股子公司管理制度》的相关规定,公司日常经营活动及业务管理由管理层具体负责,深创投主要在公司三会治理、股权管理及业绩考核等方面对中新赛克及子公司人员进行管理,具体包括:2012年深创投取得中新赛克控股权后,对公司治理结构进行了调整,通过向中新赛克和子公司赛克科技、赛克软件委派多数董事、任命监事及监事会主席,对发行人及子公司进行监管。2015年股份公司成立后,进一步完善了公司治理结构,成立董事会专门委员会,经董事会选举,专门委员会中均有深创投代表担任委员,能够在公司战略决策、审计、提名与任命、薪酬与考核等方面对公司董事、高级管理人员实施监管。

不得不说,与基金收购上市公司控制权的案例数量相比,PE机构控股拟上市公司并成功实现公司IPO案例还是很少的。由于IPO审核和并购监管的理念有所区别,证监会在审核中针对PE机构股东通常还会关注:实际控制人认定的合理性,实际控制人对公司经营稳定性的影响;公司原控股权变动原因的商业合理性及股权变动的合法性,股权转让价格决策程序的合法性及转让价格的公允性;PE机构作为拟IPO企业控股股东的稳定性等等。未来随着新证券法下证券发行注册制的落地,拟上市公司也会更多地遵循市场化融资、科学化管理的发展趋势,我们拭目以待

[注]

[1] 比如平治信息(300571)曾与私募基金嘉兴汇嘉投资合伙企业(有限合伙)的LP永赢资产签订《财产份额差额补足及远期收购协议》,由第三方进行兜底。

The End