ARTICLES

专业文章

新挑战 新机遇 新市场:简析英国过渡性复审制度——以反倾销措施为例

新挑战 新机遇 新市场:简析英国过渡性复审制度——以反倾销措施为例

序

言

自2020年12月31日起,英国脱离欧盟关税同盟和单一市场的过渡期正式结束,对英国市场和产业的保护便不再依赖于欧盟对外的贸易救济措施,而可以独立地发起反倾销、反补贴和保障措施调查。与此同时,是否沿用以及如何沿用英国脱欧过渡期结束时欧盟尚在实施中的贸易救济措施,也成为摆在英国台面上亟待解决的问题。

英国对此采取的措施是发起过渡性复审,以确定英国是否有必要继续沿用欧盟的贸易救济措施,以及是否需要调整措施的幅度(税率)。

英国规定反倾销、反补贴和保障措施调查及实施的法律分别是《2019贸易救济(倾销和补贴)(脱欧)条例》("《反倾销反补贴条例》")和《2019贸易救济(进口增长对英国生产者的损害)(脱欧)条例》("《保障措施条例》")。由于英国在正式脱欧之后才开始独立发起贸易救济调查,因此两部法律的历史也并不久。以上两部法律均于2019年3月4日完成制定,2019年3月5日提交下议院审议,并于2019年3月6日正式生效。

英国过渡性复审的法律基础分别规定在 《反倾销反补贴条例》第12编"过渡条款"和 《保障措施条例》第9编的"过渡条款"中。以反倾销为例,《反倾销反补贴条例》第12编第4章第97(2)条规定,英国调查机关可以发起过渡性复审,并以复审结果替代欧盟此前已经生效的反倾销措施,完成反倾销措施从欧盟到英国的"过渡"。

在前述法律基础上,自2020年2月10日英国发起第一起针对中国、俄罗斯和白俄罗斯焊接管材的反倾销过渡性复审开始,截至目前,英国已经对欧盟此前实施的反倾销、反补贴或保障措施发起了共计9起过渡性复审,欧盟正在实施的其他贸易救济措施的过渡性复审也将在今后陆续发起。值得注意的是,根据《反倾销反补贴条例》第98(1)条,过渡性复审应当在正在实施的贸易救济措施到期日前立案。否则,相应的措施将于到期日自动失效。

英国已经发起的过渡性复审

|

案件编号 |

涉案产品 |

涉案国家 |

立案日期 |

|

TD0001 |

焊接管材(倾销) |

中国、俄罗斯、白俄罗斯 |

2020年2月10日 |

|

TD0002 |

虹鳟鱼(补贴) |

土耳其 |

2020年5月4日 |

|

TD0003 |

预应力钢绞线(倾销) |

中国 |

2020年7月30日 |

|

TD0004 |

生物柴油(倾销) |

美国、加拿大 |

2020年8月11日 |

|

TD0005 |

生物柴油(补贴) |

美国、加拿大 |

2020年8月11日 |

|

TD0006 |

钢铁产品(保障措施) |

不区分进口来源 |

2020年10月1日 |

|

TD0007 |

盘条(倾销) |

中国 |

2020年11月5日 |

|

TD0008 |

长丝玻璃纤维(倾销) |

中国 |

2021年1月29日 |

|

TD0009 |

长丝玻璃纤维(补贴) |

中国 |

2021年1月29日 |

笔者目前正在代理国内某大型钢绞线企业应对英国对华预应力钢绞线反倾销过渡性复审(案件编号:TD0003)。该案目前进展顺利,今年4月1日英国贸易救济调查局发布的初裁披露中已经明确提出计划在初裁阶段撤销反倾销措施,并将在5月作出最终裁定。如果本案涉及的反倾销措施最终被撤销,将可能是中国企业应对英国反倾销过渡性复审中第一起成功撤销反倾销措施的案例。

一、调查程序

英国负责进行反倾销过渡性复审的调查机关是英国贸易救济调查局(Trade Remedies Investigations Directorate,下称"TRID")。复审整体程序与常规的反倾销原审调查近似,但为了尽快确定欧盟反倾销措施是否沿用,过渡性复审通常在12到15个月之内就结束调查,时限上短于WTO《反倾销协定》规定的最长18个月调查期限。

调查发起后,有意应诉的企业应先后完成线上应诉登记,提交预抽样问卷、抽样问卷等程序性工作,并在规定时间内提交出口商问卷的答卷材料,应对后续可能的补充问卷。在新冠疫情影响下,TRID不太可能对应诉企业进行实地核查,但补充问卷或远程核查的工作量将相应上升,需要引起足够重视。

《反倾销反补贴条例》第62(1)条要求TRID在最终裁定作出之前发布基本事实披露,但实践操作中TRID可能将披露时间提前到初裁之前。基本事实披露中会详细列明TRID截至目前的调查结果及事实认定,经济利益测试的结果以及拟作出的裁定。基本事实披露是正式裁定前的重要文件,应诉企业也可在TRID规定的时间内对基本事实披露的内容提出评论意见。

此外,在应诉企业数量众多的情况下,TRID有可能根据《反倾销反补贴条例》第56条进行抽样程序。在此情况下,TRID将以企业在应诉登记时提交的预抽样问卷为基础,选出抽样企业进行全程调查。

点击可查看大图

二、调查内容

尽管程序上有相似之处,但英国过渡性复审与反倾销原审调查在实体上有较为明显的区别。总体而言,过渡性复审类似于日落复审与期中复审的"合体"—— 既确定是否保留措施,也确定是否改变税率。

反倾销过渡性复审中,TRID将以英国市场的状况为基础,确定欧盟的反倾销措施是否应当保留、调整或撤销。具体而言,根据《反倾销反补贴条例》第99A条之规定,TRID可能考虑的事项包括:

-

现行反倾销措施是否必要,或是否足以消除涉案产品的倾销;

-

如果不再实施反倾销措施,英国国内产业是否会受到损害;

-

是否应当重新计算反倾销税;

-

是否需要调整涉案产品的范围。

为调查上述事项,TRID在反倾销过渡性复审中将大范围发放调查问卷,已收集相关信息和证据。除了应诉企业要答复的出口商问卷以外,TRID同时还会向进口商、英国国内产业、上游产业和下游产业发放调查问卷。尽管其他国家或地区在反倾销调查中也会向进口商和本国国内产业发放调查问卷,但将调查范围直接扩展到产品的上下游,并正式向上下游产业发放问卷的调查行为却极为罕见,可见TRID对复审调查的审慎。

对于中国应诉企业来讲,应对英国过渡性复审的首要工作仍然是准确、完整且合理地答复出口商问卷。从问卷结构上看,英国与其刚刚离开的欧盟有不少相似之处。英国的出口商问卷包括公司结构与经营活动、出口销售、国内销售、公平比较(类似于欧盟的调整项部分)、成本与经营统计、其他问题等部分,在问题结构的前后设置上与欧盟有所区别。另外,参与涉案产品销售的关联公司需要专门填报出口商的附件一。

但是,鉴于英国是全球贸易救济调查的全新参与者,其反倾销过渡性复审的实操经验也不过一年,其调查问卷的结构、具体问题以及调查的方法和侧重点都很有可能随着TRID调查的增多而变化。企业和律师也应注意不要将过往案件经验直接照搬到新的调查应对中。

三、经济利益测试

此外,英国过渡性复审中还涉及一项特殊的程序,经济利益测试(Economic Interest Test,下称"EIT测试")。

EIT测试是一个在几乎所有英国的贸易救济调查中都存在的评估程序,旨在确保拟实施的贸易救济措施符合英国的经济利益。根据《反倾销反补贴条例》第100A条之规定,如果TRID计划裁定保留欧盟的反倾销措施(无论是否调整税率),则必须在裁定作出前事先完成EIT测试。而如果TRID拟裁定撤销反倾销措施,则无需进行EIT测试。

在EIT测试中,TRID主要评估以下五个方面:

-

涉案产品进口给英国产业造成的损害,以及消除该损害将给英国产业带来的利益;

-

受到影响的英国产业和消费者在英国整体经济中的重要性;

-

对更大范围内的英国产业和消费者的潜在影响,以及对特定地理位置或群体的潜在影响;

-

对英国同类产品竞争环境和市场结构可能造成的后果;

-

其他TRID认为有关的事项。

在实践操作中,TRID用以进行EIT测试的信息和数据等证据主要来自于英国国内生产商和其他可能受到影响的利害关系方的答卷材料。此外,TRID还可能从诸如英国税务及海关总署、英国国家审计署等国内渠道和公开的国际数据平台获取信息,用于核查从答卷材料中获取的信息和数据的准确性。

在评估上述事项后,TRID将得出EIF测试的结论,即实施反倾销措施是否符合英国的经济利益。值得注意的是,在反倾销(包括反补贴,但保障措施例外)调查的EIT测试中,TRID采取"推定通过"的原则,也就是推定实施反倾销措施符合英国的整体经济利益。只有在TRID认为实施措施导致的负面影响显著大于消除损害所能带来的利益时,TRID才会得出EIT测试的否定性结论。无论EIT测试结果如何,TRID在过渡性复审的初裁和终裁中都会说明对每个方面的评估结果和相应证据。如果TRID在终裁阶段得出EIT测试否定性结论,其将作出撤销反倾销措施的裁定。

但是,当TRID认为实施反倾销措施可能对英国经济利益产生负面影响时,TRID也有权通过缩小征税范围(仅对部分涉案产品征税)、缩短征税期限等方式将负面影响最小化,以达到最终实施反倾销措施的目的。

从实务角度,EIT测试所依赖的信息主要来源于英国国内。中国国内的应诉企业难以直接干预。但是,应诉企业仍可以争取进口商及当地客户的支持,通过他们向TRID提交证明反倾销措施有损于英国经济利益的证据。

四、一些思考

首先,笔者认为英国通过所谓的过渡性复审,直接继承欧盟的反倾销措施,或者对征税范围和税率加以调整的行为,在合规性上是存疑的。

依照WTO《反倾销协定》的规定,实施反倾销措施的前提依照《反倾销协定》的规定发起并进行调查,且调查结果认定同时具备倾销、损害和因果关系。而复审判断的是继续征税的必要性,以及如果取消征税,损害是否可能继续或再度发生(《反倾销协定》第11.2条)。但无论损害继续还是再度发生,都应以原审调查认定存在倾销进口、实质性损害和因果关系为基础。

英国希望通过复审"过渡"的反倾销措施,沿用欧盟进行原审调查时认定的结果,该结果是以欧盟当时的28个成员国整体为基础的,无论是对欧盟市场的倾销、还是对欧盟产业的损害都不能当然地推导出对英国也有相同的影响。举例来说,即使某一涉案产品在当时欧盟内的生产商全部集中在一个非英国的成员国境内,欧盟的原审调查也可以认定对"欧盟"这个整体造成了损害,但这一损害其实与英国并无任何关系,对英国产业也没有任何影响。

英国脱欧后已不再属于欧盟关税同盟和单一市场,应当首先依照《反倾销协定》的规定重新发起反倾销原审调查,才能实施反倾销措施,而不应仅通过复审程序就沿用欧盟的反倾销措施。英国以与自己现已毫无关系的另一个经济体的反倾销原审调查结论为基础启动过渡性复审,甚至以此为由实施反倾销措施,这种移花接木的操作在合规性上或有瑕疵。

其次,尽管如此,在WTO层面裁定英国过渡性复审制度违规前,TRID依据英国已经生效的国内法启动过渡性复审已是既定事实。通过过渡性复审取得有利的结果,对中国应诉企业具有更现实的意义。笔者认为英国的过渡性复审制度存在有利于应诉企业的方面,企业可以通过复审获取优于欧盟的结果,进而开拓英国市场。

简言之,英国的过渡性复审有以下特点:

-

调查速度快,通常12-15个月即可做出最终裁定,而在TRID认为可行的情况下,可能在10个月左右就做出终裁;

-

案件可预测,英国过渡性复审的基础是脱欧之时欧盟尚在实施中的贸易救济措施,而且按照原措施到期日的先后确定过渡性复审的立案顺序。因此,有意通过过渡性复审开拓英国市场的企业,完全可以预测大致的立案时间,并事先做出口安排等准备工作;

-

裁定结果多元,过渡性复审除了决定是否保留反倾销措施,还可以决定是否调整税率或征税范围。对应诉企业来说,即使反倾销措施最终未能撤销,也可以通过争取降低税率或缩小征税范围的方法,获得有利于自身的结果。

五、结语

作为一个刚刚开始独立进行贸易救济调查的国家,英国在其法律、实践方面都还处在摸索阶段。就像欧盟2017年修改其反倾销、反补贴法律后也花费了漫长的时间来更新其配套措施一样,英国也可能在未来一段时间内不断完善其法律法规、调查问卷、调查方法。现阶段尚不明确的程序细节等问题,相信也会随着英国法律、TRID实践的愈发成熟而逐步明朗。

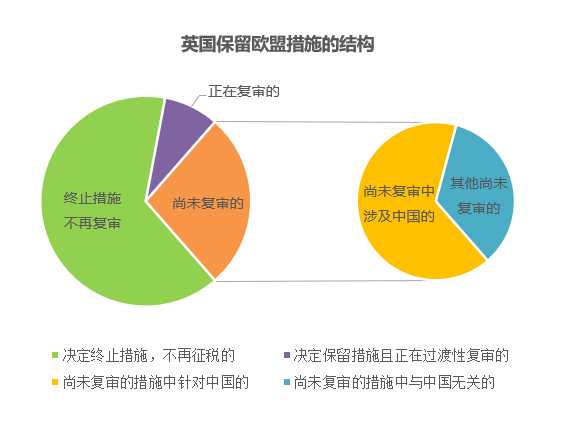

但仅就目前来看,英国的过渡性复审仍不失为受到欧盟贸易救济措施影响,是希望开拓英国市场的中国企业的良好切入点。按英国政府官方披露的信息,英国脱欧过渡期结束时欧盟正在实施的118项贸易救济措施中,英国政府决定终止其中76项,保留42项,保留的措施中涉及中国的26项。在决定保留的措施中,已经开始过渡性复审的有10项。其余正在等待过渡性复审立案的措施共计32项,其中涉及中国的为21项,占比66%。可见,目前英国拟发起过渡性复审的措施中,涉及中国产品的仍占大半,这些措施的结果目前均有改变的可能,只待中国企业尽力争取。

点击可查看大图

鉴于前文所述的种种特点,笔者认为英国的过渡性复审值得企业和律师的长期关注,事先做好准备,逐步开辟新的海外市场。

The End