ARTICLES

专业文章

从境外REITs的交易安排谈跨境重组的统筹安排(上)——从SF REIT的交易结构谈起

从境外REITs的交易安排谈跨境重组的统筹安排(上)——从SF REIT的交易结构谈起

2021年5月17日,顺丰房地产投资信托基金(简称"顺丰房托"或"SF REIT",2191.HK)正式在港交所发行并上市,是香港REITs市场首个物流地产REITs,也是香港REITs市场多年未新上市REITs,并自2019年12月迎来招商局商业房托(CMC REIT 1503.HK)IPO后,2021年第一个新上市的REITs项目。顺丰房托的底层资产是位于中国广东省佛山市南海区的佛山桂城丰泰产业园、位于中国安徽省芜湖市鸠江经济技术开发区的芜湖丰泰产业园、中国香港青衣的亚洲物流中心-顺丰大厦三处物业资产。

目前中国公募REITs方兴未艾,且现阶段仅开放基础设施类的底层资产。对于持有商场、办公楼、酒店等商业物业的发行人来说,赴香港、新加坡发行REITs,仍然是具有吸引力的退出通道。因为通过REITs项目的发行和上市,发行人可将运营成熟、现金流稳定的优质物业作为底层资产剥离出来,将项目公司的股权转让给发行人关联方管理的房地产投资信托基金(即"REIT"),收取REIT基金单位的筹集资金。相当于将底层资产的未来可收取现金流一次性折现、变现,从而实现底层资产出表、搭建轻资产运营平台、获得丰厚的处置收益及改善发行人财务结构的目的。

笔者仔细研究SF REIT的核心交易安排,从SF REIT的特色结构安排和基本商业考虑出发,联系、结合其他境外已发售REITs项目的类似安排,总结、提炼在跨境融资的场景下,如何综合考虑资金效率、优化估值、外汇管制、税务筹划等要素,实现境内资产权益的跨境重组。

SF REIT的核心交易安排

1. 发售规模和对价组成

根据SF REIT 2021年5月5日披露的终版招募说明书,SF REIT的发售总金额规模HK$ 4,128 million (按最高发售价格计算),另外REIT买方(见下文定义)还借用了HK$ 1,750million的并购贷款(占全部融资规模的30%左右)。

在发售金额中,HK$2,683.2 million是发行人顺丰集团能够收取的现金对价,HK$1,444.8 million是REIT为收购基础资产向卖方SF Fengtai (BVI)发行的基金单位。

2. 重组和资产注入程序

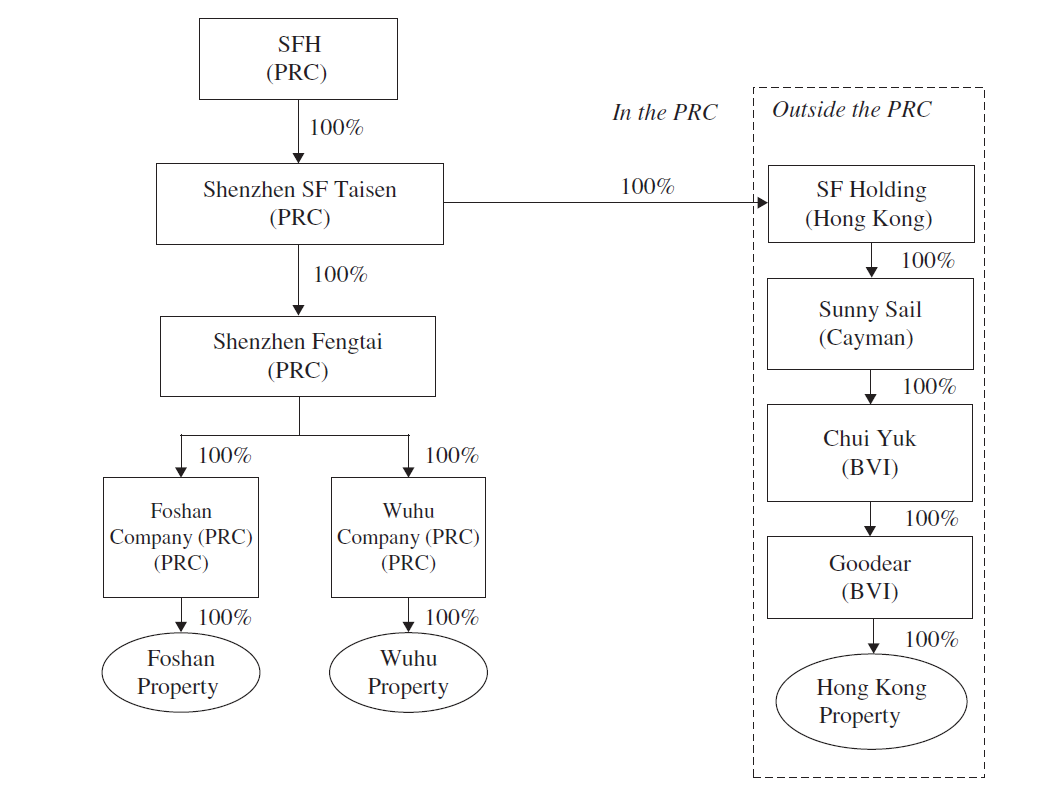

顺丰集团在发行REIT之前,入池资产的所有权结构如下:

图1:SF REIT底层资产股权结构图

为了将佛山、芜湖、香港三处底层物业注入REIT,顺丰集团进行了两次资产转让,具体来说:

第一次,首先要将底层资产注入统一搭建的离岸结构(即本文所称"跨境重组"),具体来说,就是将Foshan Company (PRC) 和Wuhu Company (PRC)两个项目公司的股权转让给离岸设立的特殊目的公司Foshan Company (HK)和Wuhu Company (HK),实现境内物业权益向境外的转移;然后再通过转让香港物业的上层持股公司Chui Yuk的股权,将三处底层物业的间接权益合并到REIT发行新设的BVI持股公司Golden Bauhinia名下,Golden Bauhinia的直接股东为SF Fengtai (BVI),也是顺丰集团为实现跨境重组所新设的公司。

为实现跨境重组,顺丰集团作出了如下商业安排:

1. 首先由独立于顺丰集团的第三方Full Will以增资的方式分别收购Foshan Company (PRC)和Wuhu Company (PRC)两个项目公司1%的股权,增资价格以标的股权的公允价值确定。

2.由新设的Foshan Company (HK)和Wuhu Company (HK)分别收购Full Will持有的Foshan Company (PRC)和Wuhu Company (PRC)两个项目公司1%的股权,转股价格与增资价格相同(分别约HK$2.6 million和 HK$1.1 million),但是对价暂不支付,作为REIT前身集团的负债(下称"中国项目公司1%股转款债权")。

3.再由Foshan Company (HK)和Wuhu Company (HK)分别收购Shenzhen Fengtai(顺丰集团全资子公司)持有的Foshan Company (PRC)和Wuhu Company (PRC)两个项目公司99%的股权,转股价格以标的股权的公允价值确定(分别约HK$260.6 million 和 HK$109.1 million),但是对价也暂不支付,作为REIT前身集团的负债(下称"中国项目公司99%股转款债权")。

上述1-3步完成后,Foshan Company (PRC)和Wuhu Company (PRC)两个项目公司变成了外商独资企业,也就完成了中国境内佛山、芜湖两处产业园资产权益的境外移转。

4. 为了归集底层资产,Golden Bauhinia还将直接收购Sunny Sail持有的Chui Yuk股权,以此方式将香港的底层资产也注入REIT前身集团(见下文定义),转股价格以标的股权的公允价值确定(约HK$2,171.0 million),其对价同样暂不支付,作为REIT前身集团的负债(下称"Chui Yuk股转款债权")。

上述1-4步完成之后,三处REIT底层资产项目公司股权就集中到了Golden Bauhinia或其全资子公司名下,完成了底层资产的跨境权属转移和归集。

第二次,SF Fentai (BVI)将其持有的Golden Bauhinia的股权转让给REIT平台下设的子公司(下称"REIT买方")。

由于Golden Bauhinia统一、间接持有三处底层资产权益(Golden Bauhinia及其通过多层公司间接100%控股的三处底层物业项目公司,合称"REIT前身集团")。所以第二次转让,实际是通过境外转股的方式,将底层物业的所有权以间接方式转让给了REIT(下称"资产注入REIT"),资产注入REIT的工作将在上市的前两个工作日完成。

3. 对价支付方式

为最终完成基础资产注入REIT,REIT发售资金将用来作为以下基础资产所包含股权和债权的对价:

1. REIT买方直接支付给卖方SF Fengtai (BVI)的对价(按最高发售价格计算),定价基础是REIT前身集团的净资产价值HK$42.143 million(即目标公司Golden Bauhinia的股权价值)和Golden Bauhinia应付款(见下文定义)HK$2,713.088 million, 具体包括:

(a) 初始对价HK$ 3,189.043 million加上初始调整金额,其中:(i) REIT直接发行按公允定价计算出的、价格为HK$1,444.8 million(按最高发售价格计算)的基金单位给SF Fengtai (BVI),其数量占全部REIT发售基金单位的35%[1];(ii)剩余的初始对价将以无息的Golden Bauhinia 承兑票据的方式支付给SF Fengtai (BVI)。REIT上市之后,将用发售资金和REIT并购贷款向SF Fengtai (BVI)兑现Golden Bauhinia承兑票据。Golden Bauhinia 承兑票据中就包含中国项目公司99%股转款债权和部分Chui Yuk股转款债权。

(b) 最终对价,即涉及交割审计对REIT前身集团的净资产调整金额,会在资产注入之后,用REIT发售资金和并购贷款来支付。

2. REIT买方承接Golden Bauhinia应付款HK$2,713,088,000。Golden Bauhinia应付款的组成是:HK$2,681,153,000是REIT前身集团欠付顺丰香港持股公司的关联方贷款(在香港形成的贷款)及利息HK$28,259,000,还有HK$3,676,000是中国项目公司1%股转款债权的转让对价。

所以,REIT发售资金和并购贷款将支付给原债权人顺丰香港持股公司和Full Will,作为承接Golden Bauhinia应付款债权的对价,并且在这部分交易完成后,REIT就拥有了对Golden Bauhinia及其子公司的股东借款债权,便于其以此作为资金向上归集的通道。

3. 发售资金和并购贷款还将用来清理Golden Bauhinia承兑票据,包括中国项目公司99%股转款债权的转让对价以及Chui Yuk股转款债权。

这部分收购资金将支付给顺丰集团的相应原股东,实现了资金的回笼。

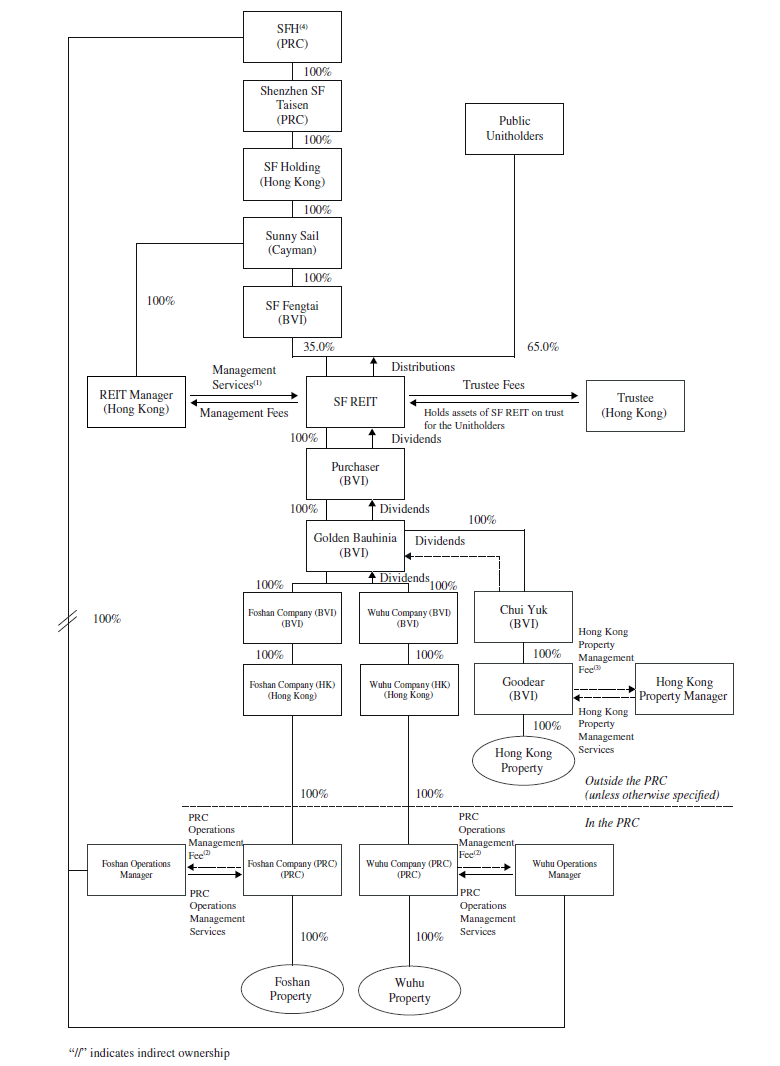

发售完成后SF REIT的结构如下图:

图2:SF REIT发行结构图

交易核心要点的提炼与分析

1. 降低跨境重组过程中的现金支付

本次SF REIT结构上的一大特点,是暂不支付跨境重组过程中的底层资产项目公司股权转让对价,留待由发售资金和并购贷款来支付。这大大降低了集团的过桥资金成本,也为未来的REIT发行提供了很好的先例。

现实中,大量发行人在拟发行境外REIT时,底层资产并未完成剥离,有的甚至没有把底层资产注入境外SPV结构中,不具备发行REIT的基本条件。如果为了REIT发售目的进行重组并搭建、将底层资产注入境外结构,那就势必涉及同一集团控制下的跨境股权收购。而跨境股权收购是很难以非现金的方式实现的,主要有以下原因:

(1) 现行有效的《商务部关于外国投资者并购境内企业的规定》(下称"10号令")明确规定"外国投资者以股权并购境内公司应报送商务部审批",因此跨境股权并购的监管获批难度较大。

(2) 从税务筹划的角度,跨境非现金收购难以适用免税重组的规定。

根据境内非现金免税重组所适用的《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号,下称"59号文")、《财政部、国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号,下称"109号文")以及《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号,下称"40号公告"),非现金收购可以用两种方式实现:(a)股权无偿划转;(b)股权转让,以收购方的股份作为支付对价,但是这两种非现金重组方式在跨境重组中却很难开展:

(a) 如果采用股权无偿划转,根据40号公告和109号文,必须在"受同一或相同多家居民企业100%直接控制的居民企业之间"开展,才能适用相应的免税重组规定;也就是说,目前重组相关税法暂不支持将境内股权无偿划转给境外关联方。

(b) 如果是跨境股份支付,就又会受到10号令项下的商务部审批限制,而且根据59号文第七条[2]的规定,跨境股份支付如果想适用"转让方、出让方取得股权的计税基础都以被转让资产原计税基础确定"的特殊税务处理,重组的转让方和受让方之间必须是"100%直接控制关系";而在跨境重组中,很难满足"100%直接控股"这个条件。

(c) 此外,根据59号文,适用免税重组还需要满足"企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权",在跨境重组的特定场合,还需要满足"非居民企业向其100%直接控股的另一非居民企业转让其拥有的居民企业股权,没有因此造成以后该项股权转让所得预提税负担变化,且转让方非居民企业向主管税务机关书面承诺在3年(含3年)内不转让其拥有受让方非居民企业的股权"(见59号文第七条),这也将给REIT项目的重组进展造成迟延。

(3) 此外,境内股东取得境外公司股权或者在境外设立SPV公司用于跨境重组,还涉及《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号)项下外汇登记问题,也是跨境非现金重组不容易实现的原因。

因此,跨境股权收购的场景下,无论是从监管审批、税务筹划还是外汇监管方面,都很难实现在发行人关联方不出现金的情况下,直接以原账面净值将标的股权划转至境外SPV名下的目的。

然而,为进行REIT发行而将底层资产转移至境外SPV名下,如果按公允价值转让,势必涉及与发售规模相当的转让对价,这将给发行人造成很重的过桥资金周转压力。而SF REIT结构中,采用了"公允价值转让、暂不支付对价"这个思路,做低前身集团的净资产价值,将发售资金的大部分用于支付跨境重组过程中形成的股转款债权转让对价。最终发行人通过收取债权转让对价的方式,获得发售资金。

这种"公允价值转让、暂不支付对价、以发售资金支付"的思路,在其他公募REITs产品中也有体现[3]。因此,本着帮助发行人节约过桥资金成本这个出发点,还需要深入分析SF REIT为了实现在跨境重组过程中暂缓支付对价这个目的,所进行的一系列相关配套安排,以便在未来的可比交易中进行类推式统筹安排。

2. 先行以独立第三方收购中国境内项目公司1%的股权

为了实现顺丰集团佛山、芜湖两处底层资产向境外SPV的转移,跨境重组的第一步,是由独立第三方Full Will先行以增资的方式收购两个中国项目公司1%的股权,笔者解读其主要考虑如下:

(1) 虽然《外商投资法》已经生效实施,但是10号令依然现行有效。根据10号令的规定,(a) 境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内的公司,应报商务部审批;(b) 外国投资者并购境内企业设立外商投资企业,外国投资者应自外商投资企业营业执照颁发之日起3个月内向转让股权的股东,或出售资产的境内企业支付全部对价。对特殊情况需要延长者,经审批机关批准后,应自外商投资企业营业执照颁发之日起6个月内支付全部对价的60%以上,1年内付清全部对价,并按实际缴付的出资比例分配收益。

所以要想缓释以上商务部审批、以及Foshan Company (HK)和Wuhu Company (HK)必须按期支付对价否则无法分配收益的合规风险,需要首先将两个中国项目公司首先变更为外商投资企业。这样,根据10号令第二条,外资收购外商投资企业的股权就可不再适用10号令的规定。

(2) 根据《企业所得税法》关于"特别纳税调整"的相关配套规定,企业的股权转让应当以公允价值进行。但是在两处物业已经大大增值的情况下,用Full Will按公允价值增资的方式,既能避免缴纳高额的股权转让资本利得税,而且未来Full Will再向Foshan Company (HK)和Wuhu Company (HK)转让股权时,也可以平价转股,不再产生额外的资本利得税。

(3) 只用两个中国项目公司净资产公允价值1%的资金成本,就可实现前述监管和税务上的利好,收益大于成本。

下篇预告

[注]