ARTICLES

专业文章

海关与贸易法新动态解读(2021年7月)

海关与贸易法新动态解读(2021年7月)

关税聚焦

2021年上半年我国进出口税收政策回顾

今年上半年,国家出台了17项进出口税收政策,其中涉及产业扶持的6项,包括科技创新、新型显示产业、集成电路和软件开发,能源资源勘探开发、航空维修以及科普事业;涉及海南自由贸易港的2项,分别是离岛旅客免税购物新增提货方式和岛内自用生产设备"零关税";涉及特定货物的5项,包括种子种源、生动植物种源以及军警工作犬、抗艾滋病药物、成品油和钢铁产品;涉及国际展会的2项,分别是中国国际消费品博览会和中西部地区国际性展会进口展品的税收优惠;涉及国别优惠的2项,分别给与贝宁共和国和所罗门群岛97%税目产品零关税待遇。这些进出口税收政策以扶持和培育重点行业、领域快速发展为主,同时按照"碳达峰""碳中和"的发展要求引导和督促相关企业调整供应链安排。上述进出口税收政策主要执行期限从5年、10年到长期不等;各项税收政策对应的海关监管要求也各不相同,值得相关企业关注。我们选择重点内容做如下分析:

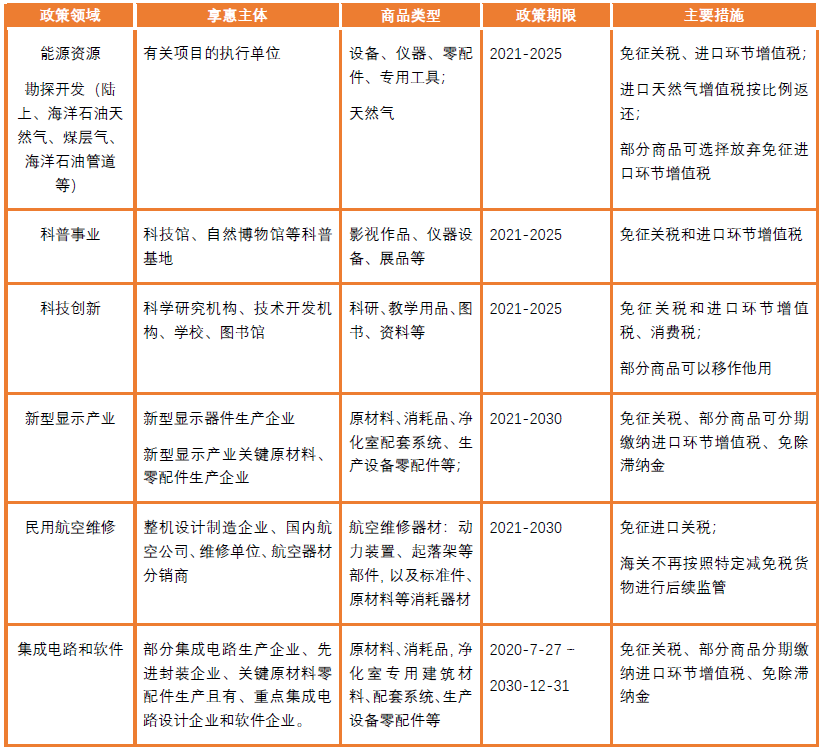

产业扶持类政策

产业扶持类的进出口税收政策以相关领域内的生产、研发、经销企业为主体,以国内不能生产或者产品性能达不到要求的进口原辅材料、生产设备及零配件、建筑材料等为对象,通过在一定时期对其内免征和分期缴纳税款,达到扶持相关产业快速发展的目标。今年上半年出台的6项政策,原则上通过"正面清单"确定免税进口商品的范围;部分政策同步适用"负面清单"和"企业清单"。"正面清单"一般由工业和信息化部、国家发改委等行业主管部门会同财政部、海关总署、税务总局制定,并不定期调整;"负面清单"包括《国内投资项目不予免税的进口商品目录(2012年调整)》《外商投资项目不予免税的进口商品目录》和《进口不予免税的重大技术装备和产品目录(2019年修订)》;"企业清单"由相关领域主管部门予以确定。产业扶持类政策的基本情况如下:

点击可查看大图

海关作为进出口货物监管机关,对于特定减免税货物依法实施监管。今年上半年推出的这6项政策在具体措施方面做了新的尝试和探索。

第一,在能源资源勘探开发利用进口税收优惠政策项下,对部分免税进口货物,允许进口单位选择放弃免征进口环节的增值税的措施。在我国,企业如果适用一般计税方法计征增值税,其进口环节海关代征增值税可以用于抵扣销项税,因此进口环节增值税是否免征,本质上不会影响这类企业的整体税赋。

|

增值税计税方法 |

||

|

一般计税方法:应纳税额 = 当期销项税额–当期进项税额 简易计税方法:应纳税额 = 销售额×征收率 |

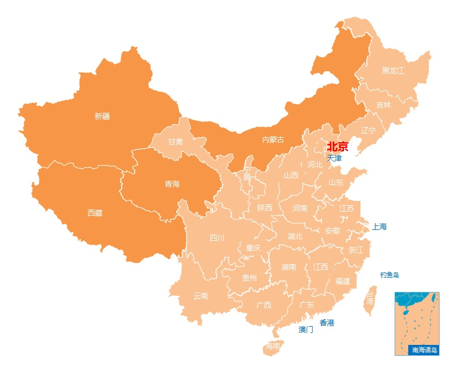

第二,能够享受能源资源勘探开发利用进口税收优惠政策的陆上石油(天然气)勘探开发项目,必须位于政策规定的特定地区,其主要分布在我国的新疆、内蒙、青海和西藏,具体包括塔克拉玛干沙漠、古尔班通古沙漠、腾格里沙漠、毛乌素沙漠、呼伦贝尔沙地、柴达木盆地沙漠及戈壁荒沙漠、藏北戈壁荒漠区等。

点击可查看大图

第三,《关于2021-2030年支持民用航空维修用航空器材进口税收政策的通知》中明确规定,对于该政策项下免税进口的货物,海关不再作为特定减免税货物实施后续监管。进口单位由此面临的"违规"风险大幅降低,但同时必须确保不得以虚报信息获得免税资格。

第四,可以享受科技创新优惠政策的主体不仅是科研院所和高等院校,符合条件的企业技术中心、科技类民营非企业单位和外资研发中心都可以依法申请。

第五,部分进口商品允许"移作他用"。在科技创新政策项下,科研机构、技术开发机构、学校、图书馆等单位免税进口的科研仪器设备等商品可以用于其他单位的科学研究、科技开发和教学活动;免税进口的医疗检测、分析仪器及其附件、配套设备可以用于相关附属、所属医院的临床活动。这项政策对于拥有国家级技术中心的企业、拥有附属医院和依托附属医院开展科研项目的单位无疑是重大利好,可以更加便利地拓展免税科学仪器设备和临床医疗器械的使用范围和服务对象,做到物尽其用。当然,这些"移作他用"需要事先经过海关审核同意。

海南自由贸易港相关政策

第一,离岛旅客免税购物。根据最新的政策,岛外旅客在海南购买免税品后可以通过邮寄方式将所购物品寄送至岛外。这一举措方便了旅客在海南岛和内地之间往来,优化了海南岛免税购物的体验。但与此同时,离岛免税品成为走私分子的新目标的可能性大幅增加,免税商店经营者和邮寄、快递业务运营者的合规风险陡增。按照海关总署的要求,以邮寄送达方式提货的,购买人、支付人、收件人必须是离岛旅客本人;免税商店经营者应实时向海关传输免税品交易信息、购物人员信息和寄送签收信息,并对信息真实性负责。

第二,自用生产设备零关税。按照政策要求,符合条件的主体在海南自由贸易港内进口免税范围内的自用生产设备,免缴进口关税、增值税和消费税,具体规定如下:

1、政策期限:海南自由贸易港封关运行之前。按照总体规划,海南自由贸易港将在2025年以前适时封关运行,封关以后将全面实行免征进口关税政策。

2、主体资格:可以享受零关税政策的单位需要满足在海南自由贸易港登记注册和具有独立法人资格2个条件。企业法人的分支机构和非法人企业按照目前的规定无法适用。

3、商品范围:适用该政策的商品限于《中华人民共和国进出口税则》第八十四章、八十五章和第九十章(零配件、家用电器等除外),具体除外的范围还有待明确。

4、负面清单:该项政策采用了"行业负面清单"管理模式,煤炭/冶金矿产采选、皮革加工等10个行业的企业不适用零关税政策。

5、暂停适用:《进口不予免税的重大技术装备和产品目录(2019年修订)》《外商投资项目不予免税的进口商品目录》和《国内投资项目不予免税的进口商品目录(2012年调整)》在海南暂不适用,即这三个目录里的商品在海南同样适用零关税政策。

6、管理使用:该项政策下的免税进口商品仍然属于海关监管货物,其监管年限为3年,监管期内转让、抵押、移作他用都必须经海关审核同意;同时,企业应当在每年6月30日前向海关提交使用报告。

海南自由贸易港将于2025年前适时封关运行,除了旅游和免税购物,海南也是未来先进产业供应链布局的重点,生物医药、高端制造领域的企业应当考虑尽快占领政策高地,加入享惠企业的行列。

国际展会相关政策

对于在我国举办的国家级的展会,经过国务院关税税则委员会("税则委")批准,展会期间销售的进口展品在内销时可以享受一定的优惠政策,但需要满足几方面的条件。

首先,此类优惠政策原则上是每届展会一事一批,比如从2018年至今已经连续举办4届的中国国际进口博览会、2020年的中国国际服务贸易交易会,税则委会单独发布税收优惠公告。而今年上半年税则委一次性准许中国国际消费品博览会和中西部地区的9项国际性展会在未来的一定期限内享受税收优惠政策,实属少见。

第二,享受优惠政策的展品一般通过正面清单的方式进行管理。其中,濒危动植物及其产品、烟、酒、汽车等都不适用免税政策。

第三,每个展商享受税收优惠都有一定的限额(数量限制+金额限制)。比如中国国际消费品博览会规定:家具50件、服装30件,手表5件且单价不超过1万美元;比如中国东盟博览会规定:动植物及制品、纺织品、玩具等7类展品免税销售总额不超过15000美元,珠宝首饰等4类展品免税销售总额不超过20000美元。

展会经济为搭建经贸关系和销售渠道创造了有利条件,同时也能有效刺激消费。国内的展会组织者应当积极向税则委申请免税政策,同时海内外参展商应当熟悉规则,充分考虑相关税收优惠政策。

|

享受优惠政策的中西部地区国际性展会 |

||

|

中国—东盟博览会 中国—东北亚博览会 中国—俄罗斯博览会 中国—阿拉伯国家博览会 中国—南亚博览会暨中国昆明进出口商品交易会 中国(青海)藏毯国际展览会 中国—亚欧博览会 中国—蒙古国博览会 中国—非洲经贸博览会 |

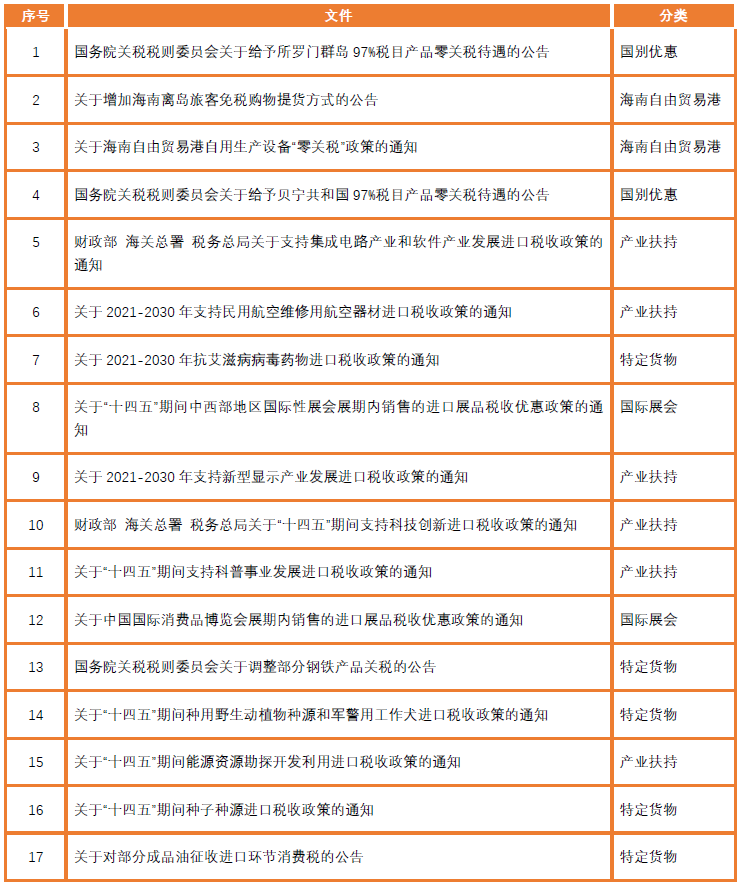

优惠政策文件列表

点击可查看大图

▎

扫描二维码可查阅相关税收政策清单

1、海南自由贸易港"零关税"自用生产设备负面清单

2、中西部地区国际性展会享受税收优惠政策的展品清单

3、中国国际消费品博览会展期内销售的进口展品税收优惠政策的商品清单

4、科普影视作品相关免税进口商品清单(2021年版)

识别图中二维码,阅读全文。

1

5、享受能源资源勘探开发利用进口税收政策的陆上特定地区

6、第一批具有免税进口维修用航空器材资格的进口单位名单

7、享受"十四五"期间支持科技创新进口税收政策的科技类民办非企业单位性质的社会研发机构条件

8、享受"十四五"期间支持科技创新进口税收政策的外资研发中心条件

识别图中二维码,阅读全文。

2

The End