ARTICLES

专业文章

ESG报告系列解读(三):气候变化应对的信息披露

ESG报告系列解读(三):气候变化应对的信息披露

一、何为气候变化应对

在ESG信息披露中,环境信息的披露可谓是其中的重中之重。但如笔者在系列解读(一)中提到的,现有A股环境方面的信息披露主要聚焦部分行业,并且信息披露的内容也主要限于企业本身对环境产生的影响。而对于环境可能对企业持续、稳定发展等方面产生的影响则并无相应披露要求。

而气候变化应对议题则是对上述问题的明确回应。具体来讲,与聚焦企业对环境产生的影响不同,气候变化应对议题主要强调环境对企业在财务等方面可能产生的影响及应对措施等信息的披露(例如,温室气体减排政策将导致高度依赖化石能源的企业面临生产成本的巨大变化)。

二、气候变化应对议题现有规则

(一)国际规则

1. 《气候相关财务信息披露建议》

2015年12月,由G20成员国组成的金融稳定理事会(FSB)设立的气候相关财务披露工作小组(以下简称“TCFD"),该工作小组于2017年6月发布《气候相关财务信息披露建议》。从信息披露层面看,该建议提出了以下标准及相关信息披露建议:

(1)TCFD关于气候风险及机遇的界定

鉴于气候变化应对议题最核心的内容在于“企业面临着哪些风险和机遇",TCFD用专章对企业可能面临的风险及机遇进行了分类,为企业气候变化应对信息披露相关风险及机遇识别提供了指引:

点击可查看大图

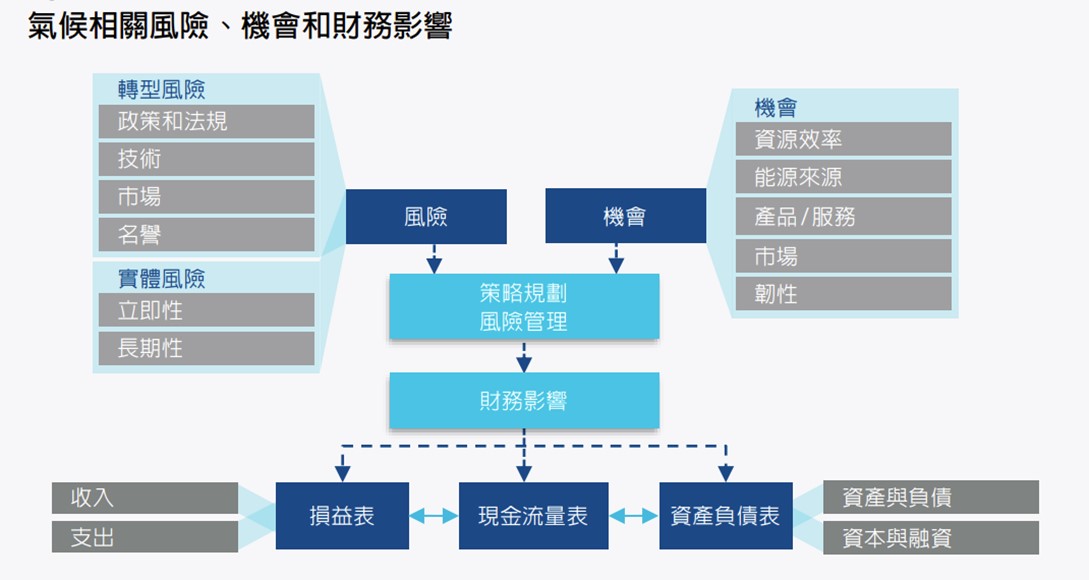

(2)TCFD关于气候变化应对的信息披露建议

在明确如何界定企业风险及机遇后,TCFD进一步从四大角度11个方面提出了气候变化应对议题的信息披露建议:

点击可查看大图

上述风险与机遇识别标准以及信息披露建议为气候变化应对议题的披露提供了丰富而清晰的架构,成为目前全球影响力最大、认可度最高的气候信息披露标准。

2.《国际财务报告准则可持续披露准则》

2022年3月31日,国际可持续发展准则理事会(ISSB)发布了《国际财务报告准则可持续披露准则第1号-可持续性相关财务信息的一般要求》与《国际财务报告准则可持续披露准则第2号-与气候相关的披露》征求意见稿。从具体信息披露要求来看,该准则的披露逻辑基本与TCFD设定的“治理、策略、风险管理、指标和目标"披露标准一致,但同时也结合SASB标准[1]进行了相应补充,譬如,就气候变化应对来说,该准则还要求公司关注并披露如何减轻其供应商和客户适应和缓释价值链中因气候变化引发的间接风险等。

(二)联交所相关规定

2019年12月18日,联交所正式刊发新修订的《环境、社会及管治报告指引》(以下简称“《ESG指引》")。《ESG指引》明确在环境范畴信息披露部分新增“气候变化"议题,要求企业“描述已经及可能会对发行人产生影响的重大气候相关事宜及其应对的行动",并且规定该议题遵守“不披露则解释"而非“建议披露"的原则,这就意味着,“气候变化应对"自此进入了联交所上市公司强制性披露的范畴。

2021年11月5日,联交所刊发《气候信息披露指引》(以下简称“《气候指引》"),作为对《ESG指引》新增“气候变化"议题的强化指南。《气候指引》指出,2025年将强制实施“符合TCFD的气候相关披露",现阶段建议并鼓励企业按照TCFD框架来编制气候变化议题。

为了减轻企业的理解困难,该指引对TCFD进行了通俗化的解构,将该议题披露过程分为八个步骤(见下图)。相较于TCFD,《气候指引》的逻辑脉络更适合缺乏财务知识背景的入门者,二者内核一致但形式有所不同,鉴于目前《气候指引》并未明确必须采用何种披露形式,企业或可视情况选择。

点击可查看大图

三、现有A股气候变化应对相关信息披露情况

经笔者选取两大ESG权威榜单[2]排名靠前的A股上市公司进行检索后发现,我国A股上市公司现有气候变化应对披露情况呈现两极化趋势:绝大多数公司对环境议题的关注重点仍停留在“公司对环境的贡献"这一片面角度,对气候变化应对角度则只字未提;而极少数金融机构有一定程度的披露,部分金融机构则制作了完整独立的TCFD报告。

这一现状的原因或许在于:我国大陆的披露规则中,尚未有任何提及“气候变化应对"的内容;而TCFD作为首个将气候变化应对议题予以正式强调的规则,在我国的认知度一直很低,直至2017年12月15日举行的第9次中英经济财金对话上,中英两国政府同意加强在绿色金融领域的合作,联合发起了气候与环境信息披露试点项目,双方有十家金融机构作为首批试点机构采纳了TCFD的建议。截至2021年9月,中国共有25家企业宣布支持TCFD建议,其中19家为金融机构。[3]从实践情况来看,这些企业对该议题的披露程度参差不齐,优者制作了独立的TCFD报告,次者仅有寥寥数语,其余则仍未将倡议落实于报告中。

2022年4月20日至22日的博鳌亚洲论坛上,证监会副主席方海星表示国际可持续发展准则理事会(ISSB)将于年底发布可持续发展披露准则(ISDS),其中即包括上文提到的《国际财务报告准则可持续披露准则》。其亦表示,“该准则对每家公司的运作会产生非常重要的影响……证监会目前还没要求与国际ESG准则同步或强制披露,但这是下一步努力的方向"。因此,从气候变化应对的信息披露角度来看,A股上市公司对国际披露标准予以融合将成为必然趋势。

四、相关实践案例情况

笔者对美股、港股上市公司的ESG报告进行广泛检索后发现,目前国际实践中气候变化应对议题的披露主要存在两种形式:

(一)以企业面临的风险和机遇为逻辑展开,并披露相应的解决措施

如上文所述,鉴于《气候相关财务信息披露建议》中TCFD对企业面临的风险及机遇给予了分类建议,因此部分企业会选择在气候变化应对的信息披露中以企业面临的风险和机遇为逻辑展开,并披露相应的解决措施。

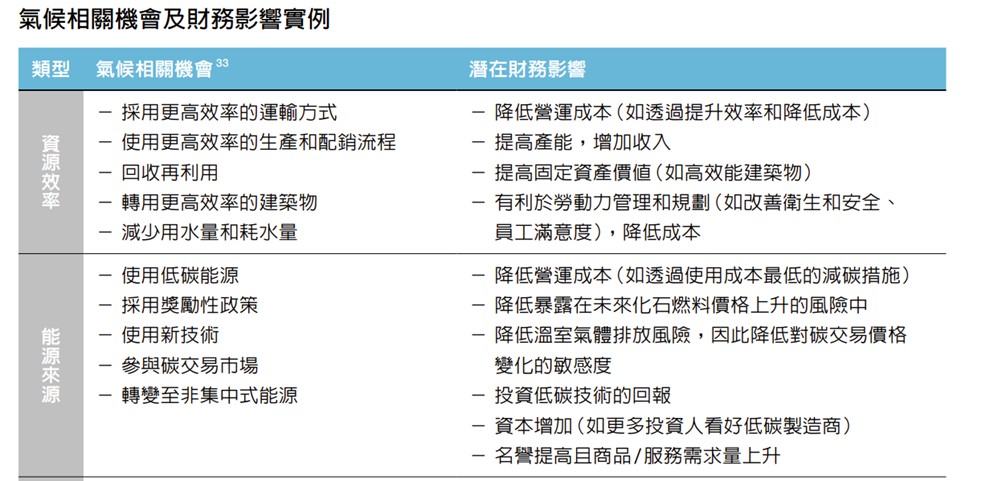

采用该种披露方式的优势在于,除风险及机遇的分类建议外,TCFD还针对每项风险及机遇列举了大量示例,这也为采用该种披露形式的企业提供了更为详尽的指引。TCFD列示的部分示例情况如下图:

点击可查看大图

经笔者检索相关案例,大多数港股上市公司都采用这种披露方式,如复星医药(02196)、绿叶制药(02186)、网易(09999)、华润电力(00836)、香港中华煤气(00003)等。

需要说明的是,与下文第二种方式相比,这种披露方式相对简单。在笔者检索到的采用这种披露形式的案例中,企业通常会在TCFD提供的示例中先行选择符合公司情况的风险及机遇因素,并结合公司的实际情况提出相应的应对措施。

笔者认为,虽然该种披露方式能够一定程度上反映企业识别环境风险及应对情况,但披露的充分性可能存在一定不足,譬如,公司内控机构如何协同参与到该等风险及机遇的识别与应对中、公司针对环境风险的应对韧性评估、公司环境风险管理制度在整体内控制度中的整合与体现等。

(二)按照“治理、战略、风险管理、指标和目标"的框架逻辑披露

而按照“治理、战略、风险管理、指标和目标"的框架逻辑披露,从信息披露的完整性、充分性来看,则具有明显优势,但这同样也对企业的气候风险应对管理提出了更高的要求。

经笔者检索相关案例,大多数美股上市公司都采用这种披露方式,如吉利汽车(GEELY)、联华电子(UMC)、英国石油(BP)、阿斯利康(AZN)、葛兰素史克(GSK)等。

五、小结

随着我国“双碳"目标的持续推进,气候相关变化日益显著,国内公司将面临更多的气候风险与机遇。如前文所述,博鳌亚洲论坛上我国证监会副主席透露的国内ESG规则动向,也反映出气候变化应对议题日益突出的重要性。

目前,A股上市公司对该议题缺乏关注意识,实践披露情况更是不甚乐观,因此,企业应当从提高关注度、充分理解TCFD等相关规则的基础上,尽快将企业的气候变化应对提上日程。

[注]