ARTICLES

专业文章

2023年美国FCPA执法回顾与展望

2023年美国FCPA执法回顾与展望

2023年同样是不平凡的一年,在全面走出疫情的这一年中,FCPA执法活动上升的趋势并未显现。与世界经济低迷状态相似,美国2023年FCPA执法活动继续维持近三年来的低水平状态。尽管如此,FCPA执法新政策层出不穷,凸显了美国仍在不断提高FCPA执法的精细化程度,强化FCPA执法的有效性,值得企业持续关注,并将新的合规要求内化到企业合规体系之中。

一、2023年FCPA执法动态

总体而言,美国2023年FCPA的执法活动活跃程度较低,但FCPA执法相关政策在年初出台较为密集,FCPA仍是美国执法机构执法的重点。

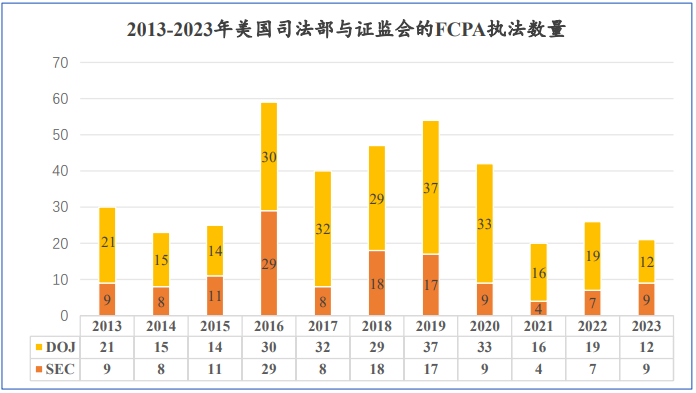

(一)执法活动回顾

截至2023年12月22日,美国共计开展了21次FCPA执法行动。其中,美国司法部(下称“司法部"或“DOJ")开展了12次执法行动,美国证监会(下称“证监会"或“SEC")开展了9次执法行动。司法部和证监会针对企业的执法次数共计15次。从执法次数上来看,2023年FCPA执法总数为近十年第二低。执法具体数据统计及违规企业相关信息如下:

1、企业违规行为所涉国家或地区

就FCPA执法案件所涉违规行为发生地来看,仍以南美洲、亚洲、非洲的国家或地区为主。针对发生在中国的违法行为执法次数有5次,占针对企业执法总数的33.34%。其中,涉及中国企业的执法次数有3次,包括:(1)在CCO公司案中,行贿主体主要为CCO公司的中国子公司;(2)在M公司案中,行贿主体主要为M公司的中国子公司(下称“M中国公司");(3)在K公司案中,行贿主体主要为K公司的中国子公司(下称“K中国公司")。上述信息一定程度上反映了相关国家或地区腐败风险的存在和美国执法机构对于相关国家或地区反腐工作的重视。

2、违规企业所涉行业

就违规企业所涉的行业来看,涉及能源、医药行业的执法行动均有3次,涉及金融行业的执法行动有2次,反映了该等行业存在较高的贿赂及腐败风险,也一定程度上反映了美国执法机构对该等行业的执法关注。

3、违规企业的处罚金额

截至2023年12月22日,违规企业被处罚的金额共计570,961,275美元,平均处罚金额为40,782,948美元。相较2022年的总处罚金额1,536,394,552美元(是2023年的2.69倍)和平均处罚金额153,639,455美元(是2023年的3.77倍),2023年企业因违反FCPA被处罚的金额出现较大降幅。

(二)执法政策回顾

2023年年初,美国修订和颁布了一系列FCPA相关执法政策,提高了自愿披露激励力度,充实了企业合规体系建设指南,强化了企业内部合规激励,明晰了委派独立合规监察官的标准,旨在引导、激励企业积极主动披露自身有关FCPA的违规行为、加强合规体系建设。

1、提高了自愿披露激励力度

2023年1月,司法部刑事局(Criminal Division of DOJ)在修改《企业执法政策》(Corporate Enforcement Policy)的基础上发布了《企业执法与自愿披露政策》(Corporate Enforcement and Voluntary Self-Disclosure Policy)[1]。修改后的政策大幅提升了对自愿披露违规行为、充分配合监管执法并及时采取恰当补救措施企业的激励程度。相较修订前的《企业执法政策》,刑事局在《企业执法与自愿披露政策》中采取了更“激进"的激励政策,具体而言:(1)在修订之前,如果企业自愿披露了违规行为,配合了监管执法,并及时、适当地采取了补救措施,且没有加重情节[2],该企业就有资格获得免于与起诉的推定。根据修订后的政策,即使存在加重情节,只要满足以下三个条件,检察官也有权作出不予起诉的决定:1)企业在意识到违规行为后立即予以披露;2)在违规行为发生和披露时,企业拥有“有效的合规计划和内部会计控制制度",从而能够识别违规行为并促使企业自愿披露;以及3)企业高度(Extraordinary)配合司法部的调查,并采取了“非同寻常"(Extraordinary)的补救措施。[3](2)如果企业自愿披露、充分配合监管执法并及时、适当地采取补救措施,但由于加重情节或其他情况而仍需刑事解决,刑事局将建议在《美国量刑指南》范围的基础上至少减免50%、最高减免75%的罚款,累犯除外。相比修订前的最高减免幅度(50%),此次修订有了大幅提高。(3)对于没有自愿披露但仍然充分配合监管执法并及时、适当补救的企业,刑事局将建议在《美国量刑指南》罚款范围最低额的基础上最高减免50%,是修订前最高减免额(25%)的两倍。

此外,2023年2月22日(美国当地时间),全美各地的联邦检察官办公室(United States Attorneys’ Offices,USAO)联合发布了《自愿披露政策》(Voluntary Self-Disclosure Policy),为USAO在企业刑事执法行动中对自愿披露行为的认定及激励建立了全国性的统一标准。USAO的《自愿披露政策》与司法部刑事局的《企业执法和自愿披露政策》总体保持一致,但也存在一定差异。[4]

2、充实了《企业合规计划评估》指南

2023年3月,司法部更新了《企业合规计划评估》(Evaluation of Corporate Compliance Programs)指南[5]。作为自2020年6月以来的首次更新,指南主要补充了企业管理信息应用程序和企业内部合规激励的指引。具体而言,首先,指南对企业中个人设备、社交平台、即时通讯工具的管理相关问题提供了新的指引。简而言之,企业应当基于自身合规风险等级和业务实际需要制定相关政策,确保与业务相关的电子数据和通讯可被公司访问和保存。其次,指南强调薪酬激励在企业合规中的作用,并要求检察官同时考虑企业在合规管理中运用违规处罚和薪酬激励的情况。(详见《薪酬激励和追回试点计划》(Compensation Incentives and Clawbacks Pilot Program)[6])。

3、强化了企业内部合规激励

2023年3月,为鼓励企业制定奖励合规行为、处罚违规行为的薪酬制度,进而从源头遏制违规行为,培养企业合规文化,司法部决定实施为期三年[7]的《薪酬激励和追回试点计划》。该计划由两部分组成:一是要求相关企业制定融入合规要求的薪酬和奖金制度;二是鼓励企业从责任人员处追回薪酬以抵免企业应当支付的罚款。具体而言,在该计划期间,刑事局与被调查企业达成的每项刑事决议(Criminal Resolution)都必须要求企业在其薪酬和奖金制度中制定与合规相关的指标,例如:(1)禁止向未达到合规绩效要求的员工发放奖金;(2)对违规员工,以及对负有监督参与违规行为的员工或业务领域的责任且明知违规行为或故意对违规行为视而不见的员工(统称“责任人员")采取纪律处分措施;(3)对全面遵守合规流程的员工给予奖励。企业必须向司法部刑事局报告相关合规指标的执行情况。如果企业充分配合并及时、适当地采取补救措施,且实施了薪酬激励和追回制度,并在刑事决议期满前从责任人员处追回了薪酬,则可能在罚金中获得追回薪酬金额100%的减免。如果企业通过善意努力(Good Faith Attempt)仍未能追回薪酬,司法部仍可酌情作出最高不超过企业试图追回金额25%的罚款金额减免。

4、明晰了委派独立合规监察官的标准

2023年3月1日(美国当地时间),司法部发布了《关于遴选刑事局案件监察官的修订备忘录》(Revised Memorandum on Selection of Monitors in Criminal Division Matters)[8],以进一步明确在何种情形下必须委派独立合规监察官。在强调不存在应当或不应当派驻独立合规监察官推定的前提下,该备忘录提出在评估派驻独立合规监察官必要性时应考虑以下十个非穷尽因素:(1)企业是否以符合司法部自愿披露政策的方式自愿披露了相关违规行为;(2)在作出刑事决议时,经过全面的风险评估,企业是否已经实施了有效的合规计划以及充分的内部控制,以发现和防止今后发生类似的违规行为;(3)在作出刑事决议时,企业是否已对其合规计划和内部控制进行了充分测试,以证明它们将来有可能发现和防止类似的违规行为;(4)潜在的犯罪行为是否在整个企业组织中长期存在或普遍存在,或者得到高级管理层、主管人员或董事的批准、协助或忽视(包括通过容忍危险行为或不当行为的企业文化,或不鼓励公开讨论和报告可能的风险和问题);(5)潜在的犯罪行为是否涉及利用不充分的合规计划或内部控制系统;(6)潜在的犯罪行为是否涉及合规人员的积极参与,或者合规人员在发现危险信号时是否未适当处理;(7)企业是否采取了足够的调查或补救措施以处理潜在的犯罪行为,包括在适当情况下,终止导致犯罪行为的业务关系和活动,以及处分或解雇涉案人员,包括对违规行为负有监督或管理责任的人员;(8)在作出刑事决议时,企业的风险状况是否已经发生实质性的变化,使再次发生违规行为的风险已经降至最低或者不存在;(9)企业是否面临任何独特的风险或合规挑战,包括与企业经营所在的特定地区、业务领域或企业客户的性质有关的风险或合规挑战;(10)企业是否以及在多大程度上受到了行业监管机构的监督,或者正在接受来自国内或国外其他执法或监管机构的监督。

二、FCPA执法典型案例盘点

本部分将分析2023年度FCPA的3个典型执法案例:K公司案、M公司案和CC公司案。K公司案和M公司案均涉及医药行业,直接行贿的主体均为前述公司的中国子公司,在当下中国医药反腐风暴背景之下,值得中国相关企业关注。CC公司案是第一起DOJ依据2023年颁布的《企业执法与自愿披露政策》作出不予起诉决定的案件,并阐述了不予起诉的具体原因,对中国企业应对FCPA相关执法调查具有指导意义。

(一)K公司案

2023年5月11日(美国当地时间),SEC宣布,K公司(美国上市)与SEC达成和解,K公司将支付6,200万美元,以解决其在中国销售医疗诊断设备时违反FCPA有关账簿、记录和内部控制条款的指控。

1、主要违规行为

根据SEC的指控,K公司的主要违规行为包括:

(1)在2014年至2019年发生的众多交易中,K中国公司的员工、经销商或分包商参与了不当招标行为,以增加K中国公司的经销商或分包商中标向政府所属医院销售医疗设备的可能性。例如,K中国公司海南省地区销售经理将约14,500美元等值的物品送到某医院放射科主任的家中,以换取该主任在采购过程中的协助。销售团队还与相关医院负责人讨论了投标文件中应包含的规格。

(2)在相关期间,K中国公司对经销商使用特殊价格折扣的做法造成了过高的经销商利润,可能被用于向公立医院医生支付不当款项的风险。K中国公司在特殊价格折扣方面的账簿、记录保存不当,因为这些折扣没有足够的文件支持,无法确保其商业合理性和管理层的批准。而且,该公司某些与特殊价格折扣有关的账簿和记录也不准确。此外,K公司没有针对特殊价格折扣的审批流程和记录制定和维护适当的内部控制制度,以保证管理层对折扣的适当授权。前述缺陷,加上销售压力,使得过高的经销商利润有可能被用于向公立医院医生支付不当款项。

(3)在相关期间,K中国公司对经销商没有执行准入尽调和培训程序,也没有对销售的高风险领域进行充分评估。

2、案件启示

(1)企业应准确记录与经销商开展的各类商业交易活动。

(2)企业实施的针对经销商的特殊商业政策,如特殊价格折扣,应具有商业合理性,并获得企业管理层的授权或批准。

(3)企业应对经销商等商业伙伴的准入进行合理尽调,并开展适当的合规培训,传递企业的合规理念与要求。

(4)企业应对销售等高风险业务领域定期进行合规风险评估,并及时采取合规风险防控措施。

(5)2013年,SEC曾因K公司1999年至2007年间在波兰的类似行为指控其违反FCPA账簿和记录条款以及内部控制条款。彼时,K公司也采取了合规补救措施。时隔十年,K公司再次受罚,提示企业应当对合规计划进行动态监测,确保企业合规体系的有效性,保障企业持续合规经营。

(二)M公司案

2023年8月25日(美国当地时间),SEC宣布,M公司(美国上市)同意支付650多万美元,以解决其违反FCPA中有关账簿、记录和内部控制条款的指控。

1、主要违规行为

根据SEC的指控,M公司的主要违规行为包括:

(1)至少在2014年至2018年期间,M中国公司的员工安排其国有企业客户雇用的中国医疗系统官员参加海外会议、教育活动和医疗机构访问,表面上是作为 M中国公司市场营销和外联工作的一部分,但实际上往往是为官员提供海外旅行、观光和娱乐的借口,以便从国有企业客户那里获得和保留业务。作为腐败计划的一部分,资金被转移到同谋的中国旅行社,并被M中国公司和中国旅行社用于支付旅游活动的不当费用。在2016年2月至2018年9月期间,M公司向中国旅行社转账15次,总额达25.4万美元,用于模糊描述的“营销"工作,对相关费用支出没有进行充分的管控。

(2)M中国公司违反了账簿和记录条款,将海外旅行和旅游活动不当记录为合法的业务支出,然后并入M公司的账簿和记录,导致账簿和记录不准确。此外,M公司还违反了内部控制条款,没有针对向供应商跨境转移资金的行为制定和维护适当的内部控制制度,从而助长了腐败行为。

2、案件启示

(1)加强对推广活动的管理。医药企业学术推广活动不得或不得被视为以影响处方、购买、推荐产品的决定或作为前述决定的回报为目的。会议日程应当围绕学术会议的目的及主题合理规划,不得在会议活动中安排与会议目的及主题无关的活动和内容(如旅游、观光、娱乐、游玩性质的活动)。

(2)加强对证据链材料的管控。建议企业要求服务供应商尽可能地提供与服务费用发生有关的支撑材料,用以证明活动及费用发生的合法性、真实性及合理性。如果受限于客观原因,服务供应商无法取得特定支撑材料的,也务必注意不得使用虚假材料。

(三)CC公司案

2023年3月8日(美国当地时间),司法部宣布,根据刑事局2023年颁布的最新《企业执法与自愿披露政策》,刑事局和宾夕法尼亚州西区联邦检察官办公室对CC公司违反FCPA的行为作出不予起诉的决定,尽管该公司的雇员和代理人实施了贿赂行为。

1、主要违规行为

根据DOJ的调查,大约从2016年底到2020年初,CC公司的某些员工和代理参与了一项贿赂埃及政府官员的计划,以获得并保留向一家埃及国有焦炭公司供应煤炭的利润丰厚的合同。为实施该计划,CC公司向一家位于埃及的第三方中介机构支付了约480万美元,CC公司的员工知道该中介机构至少将部分用于向包括埃及国有焦炭公司主席在内的埃及政府官员行贿。作为贿赂的交换,CC公司从埃及国有焦炭公司处获得了约1.43亿美元的煤炭合同,并赚取了约3,270万美元的利润。

2、不予起诉的原因

DOJ作出不予起诉决定的考量因素包括但不限于:

(1)CC公司及时、主动、自愿地披露了违规行为;

(2)公司在此事件中全面、主动配合执法(包括提供与违规行为有关的所有已知相关事实及涉及违规行为人的信息),并同意继续配合任何正在进行的政府调查以及已经或将来可能进行的任何起诉;

(3)违法行为的性质和严重程度;

(4)公司及时采取了适当的补救措施,包括解雇一名参与贿赂计划的销售代表,并大幅改进其合规计划和内部控制;以及

(5)公司同意并将交出其能够支付的违法所得。

3、案件启示

(1)企业在获悉FCPA相关违法行为后,应迅速展开调查,确认违法行为是否真实存在,并评估行为违反FCPA的严重程度。

(2)在确定存在违反FCPA的风险后,企业应及时、主动地向监管机关报告相关情况。

(3)对于监管机关的调查,企业应全面、充分配合,提供在内部调查中掌握的事实及监管机关所需的信息。

(4)及时采取补救措施,例如解雇从事违法行为的人员、聘请专业机构有针对性地改进合规体系。

三、FCPA执法展望与合规建议

回顾2023年FCPA执法活动和执法政策,虽然2023年FCPA执法次数处于历史较低水平,但从新颁布或修订的执法政策上来看,FCPA领域仍是司法部和证监会的执法重点。把握FCPA的执法趋势,提高企业FCPA合规风险的管控水平,是中国涉外企业的重点关切。

(一)FCPA执法展望

基于前述执法政策与执法案例,我们可以观察到以下执法趋势:

1、全方位激励企业进行自愿披露并建立有效的合规体系

2023年新制定或修订的执法政策对企业自愿披露和建立有效合规体系给予了更高的激励幅度。例如,即便存在加重情节,只要企业满足自愿披露、已建立有效合规体系等条件,企业仍可能获得司法部不予起诉的决定。事实上,美国执法机构在持续鼓励企业主动披露违规行为。据不完全统计,近10年内,有约40%的FCPA执法行动是企业自愿披露的结果。[9]此外,自2017年2月司法部首次发布《企业合规计划评估》指南以来,该指南历经2019、2020、2023年3次修订,司法部在不断优化指南内容,并持续将企业建立符合该指南的合规体系作为处罚减免的重要考量因素。

可以预见,美国FCPA执法机构将对企业自愿披露违规行为和建立和维护符合司法部指南的合规体系持续给予激励,并基于不同试点项目或计划的实际执行情况,例如《薪酬激励和追回试点计划》等,不断调整、细化相关激励政策。

2、继续强化对个人责任的追究

司法部副部长Monaco在2023年3月的演讲中,再次强调对个人的问责仍是针对企业执法行动中重要的优先事项。CC公司一案即充分体现了司法部对个人责任追究的重视。该案中,虽然司法部对CC公司作出了不予起诉的决定,但仍对CC公司国际销售业务主管和副总裁提起了包括违反FCPA在内的刑事检控,并且该国际销售业务主管已认罪。[10]由此可见,司法部基于《企业执法与自愿披露政策》对公司作出的不起诉决定并不影响对于公司高管个人责任的追究。

此外,司法部新出台的《薪酬激励和追回试点计划》亦激励企业对内部违规行为人的追责,即鼓励企业制定和实施针对个人的奖惩制度,将合规与个人薪酬挂钩,向直接责任人员追回薪酬,落实和强化个人责任。

3、中国及中国相关企业仍将是FCPA执法关注的重点

如前所述,在2023年FCPA执法中,违法行为发生在中国涉及的执法次数多达5次,占针对企业执法总数的1/3。在为数不多的针对企业执法行动中,涉及针对跨国公司中国子公司的执法次数就有3次。可以预见,中国及中国相关企业将继续成为美国FCPA执法机关重点关注的国家和主体。

(二)企业合规建议

结合2023年的执法动态和执法展望,我们提出以下合规建议:

1、开展FCPA合规风险定期评估,主动披露并配合调查

建议企业对高风险的业务领域(如销售)进行包含FCPA在内的合规风险定期评估,及时发现FCPA相关合规风险,并采取及时、有效的管控措施,如整改业务模式、惩处违规行为人、加强对商业伙伴的管控等。K公司被处罚的原因之一即K中国公司未对销售这一高风险领域进行充分的合规风险评估。此外,建议公司在发现FCPA合规风险后,主动向FCPA执法机关披露违规行为,积极配合执法调查,争取获得罚金的减免,甚至不予起诉的决定。

2、将合规指标纳入薪酬与奖金制度,强化企业内部合规激励

《薪酬激励和追回试点计划》是司法部在FCPA执法过程中的又一创新,且该计划已经付诸实践。在Al公司一案中,根据司法部与Al公司达成的不起诉协议,由于公司在内部调查的过程中从涉嫌违规行为的员工处扣留了超过76万美元的奖金,符合试点计划的要求,因此公司得以免除支付该等金额的罚款。因此,建议企业审查自身的薪酬与奖金制度体系,考虑更新或制定符合试点计划要求的薪酬、奖金及追回制度,包括但不限于:将奖金和其他激励措施与合规指标相关联;明确允许在发现潜在不当行为时启动追回程序;给予公司董事会和管理层充分的授权以保障其执行追回和其他制度措施的能力。

3、持续关注政策变化,因地制宜构建企业有效合规体系

建议企业持续关注FCPA政策的更新,并基于自身业务和风险的实际水平,根据最新《企业合规计划评估》指南的要求,构建自身的合规体系。但需要指出的是,2023年新制定或修订的部分FCPA执法政策或计划可能面临不定期的调整,部分政策的要求在企业层面可能较难以统一政策的形式实现跨司法管辖区的执行,例如,《企业合规计划评估》指南对于在通信应用程序和员工个人设备上管理公司信息的指引或存在与适用的当地数据隐私法律法规冲突的可能。企业应当充分结合所在国家或地区的要求,以及业务开展的实际情况,评估自身存在的风险,建立健全相应合规体系。

[注]

[1] 美国司法部刑事局《企业执法与自愿披露政策》,https://www.justice.gov/criminal-fraud/file/1562831/download。

[2] 加重情节包括但不限于:企业高级管理层参与违规行为、企业从违规行为中获得重大利益、违规行为在企业内的恶劣程度或普遍性、累犯记录。

[3] 可以通过“及时性、一致性、程度和影响"来评估是否达到了extraordinary的标准。具体而言,美国司法部关注:是否立即开始配合执法,并始终如一地说出真相;是否让政府获得了原本无法获得的证据(如电子设备中的对话录音或图像);配合执法是否产生了效果(如在庭审中作证,或提供的信息导致更多的定罪)。

[4] USAO的《自愿披露政策》与司法部刑事局的《企业执法和自愿披露政策》虽总体上一致,但仍存在以下细节上的差异:(1)满足自愿披露标准的企业,根据USAO的政策,企业只能确保不必认罪,检察官仍有自由裁量权决定以不起诉协议、延期起诉协议或免于起诉等多种方式处理;根据司法部刑事局的政策,不存在加重情节的企业将被推定为免予起诉。(2)USAO的政策未明确规定针对存在加重情节的企业的处理方式,也未明确规定充分配合和及时补救但没有自愿披露的企业能获得的激励,而司法部刑事局的政策对前述问题均有所规定。(3)USAO和司法部刑事局对于加重情节的列举有差异,USAO政策增加了“对国家安全、公共卫生或环境造成严重威胁"的加重情节。

[5] 司法部《企业合规计划评估》指南,https://www.justice.gov/criminal-fraud/page/file/937501/download。

[6] 司法部《薪酬激励和追回试点计划》,https://www.justice.gov/opa/speech/file/1571906/download。

[7] 试点期结束后,刑事局将决定是否延长该计划的期限或对其进行修改。

[8] 司法部《关于遴选刑事局案件监察官的修订备忘录》,https://www.justice.gov/opa/speech/file/1571916/download。

[9] 参见FCPA Professor, The Percentage Of Corporate DOJ And SEC FCPA Enforcement Actions That Result From A Voluntary Disclosure, https://fcpaprofessor.com/percentage-corporate-doj-sec-fcpa-enforcement-actions-result-voluntary-disclosure/。

[10] CC公司副总裁正在候审。