ARTICLES

专业文章

美国能源部发布“受关注外国实体”定义解释,对新能源汽车产业链上的中国企业影响几何?

美国能源部发布“受关注外国实体”定义解释,对新能源汽车产业链上的中国企业影响几何?

美国能源部于12月4日发布了对于“受关注外国实体"(Foreign Entity of Concern, 简称“FEOC")定义解释的建议规则(以下简称“定义解释")。该规则下FEOC的定义对新能源汽车供应链上的中国企业有着重大的影响。许多新能源汽车供应链上的企业将因此不可避免地会遇到该种问题。本文希望以尽量简单概括、便于理解的方式,为新能源汽车产业链上的中国企业,提供对于该定义解释的初步理解和行动建议。

一、FEOC的身份有何影响?

为刺激美国国内的新能源汽车销售,2022年拜登政府签署的《通胀削减法案》(Inflation Reduction Act),通过对于1986年《国内税收法典》(Internal Revenue Code of 1986)的修改,设立了一种新的税收抵免政策,对于符合条件的新能源汽车(New Clean Vehicle)提供最高7,500美元的税收抵免。想要获得该种税收抵免,新能源汽车需符合两方面的要求:关键矿物(Critical Minerals)比例要求和电池组件(Battery Components)比例要求。然而,一旦新能源汽车包含来源于FEOC的关键矿物或电池组件,则无法享受前述税收抵免,无论比例要求是否已经满足。相应地,该新能源汽车制造商的市场竞争力将会受到削弱。

因此,对于在美国销售的新能源汽车而言,溯源其供应链和供应商,确保其中不涵盖FEOC提取、加工或回收的关键矿物,或者由FEOC制造、装配的电池组件,十分重要。美国财政部亦在其发布的指南中就该种溯源进行了要求,并规定了相应步骤。

目前我们在实践中遇到的咨询和关注这一问题的多个中国企业,大多数压力均来源于其下游客户对于供应链的溯源和规整,要求其确认自身或者其境外子公司/合营企业是否属于FEOC。

二、FEOC的具体定义是怎样的?

美国能源部发布的定义解释援引了《基础设施投资和就业法案》(the Infrastructure Investment and Jobs Act)中对于FEOC的定义,FEOC包括五类外国实体:

(1)被美国国务卿指定为外国恐怖组织的外国实体;

(2)被美国财政部海外资产控制办公室(OFAC)列入“SDN 名单"的外国实体;

(3)由受关注国家的外国政府拥有、控制或受其管辖或指示的外国实体;

(4)被美国司法部指控参与了某些特殊犯罪的外国实体,包括间谍类犯罪,根据《武器出口管制法》、《原子能法》等法案(或法案下某些特殊条款)被指控犯罪等;

(5)经美国国务卿与国防部长、国家情报局局长协商后,认定其行为未经授权且损害美国国家安全或外交政策的外国实体。

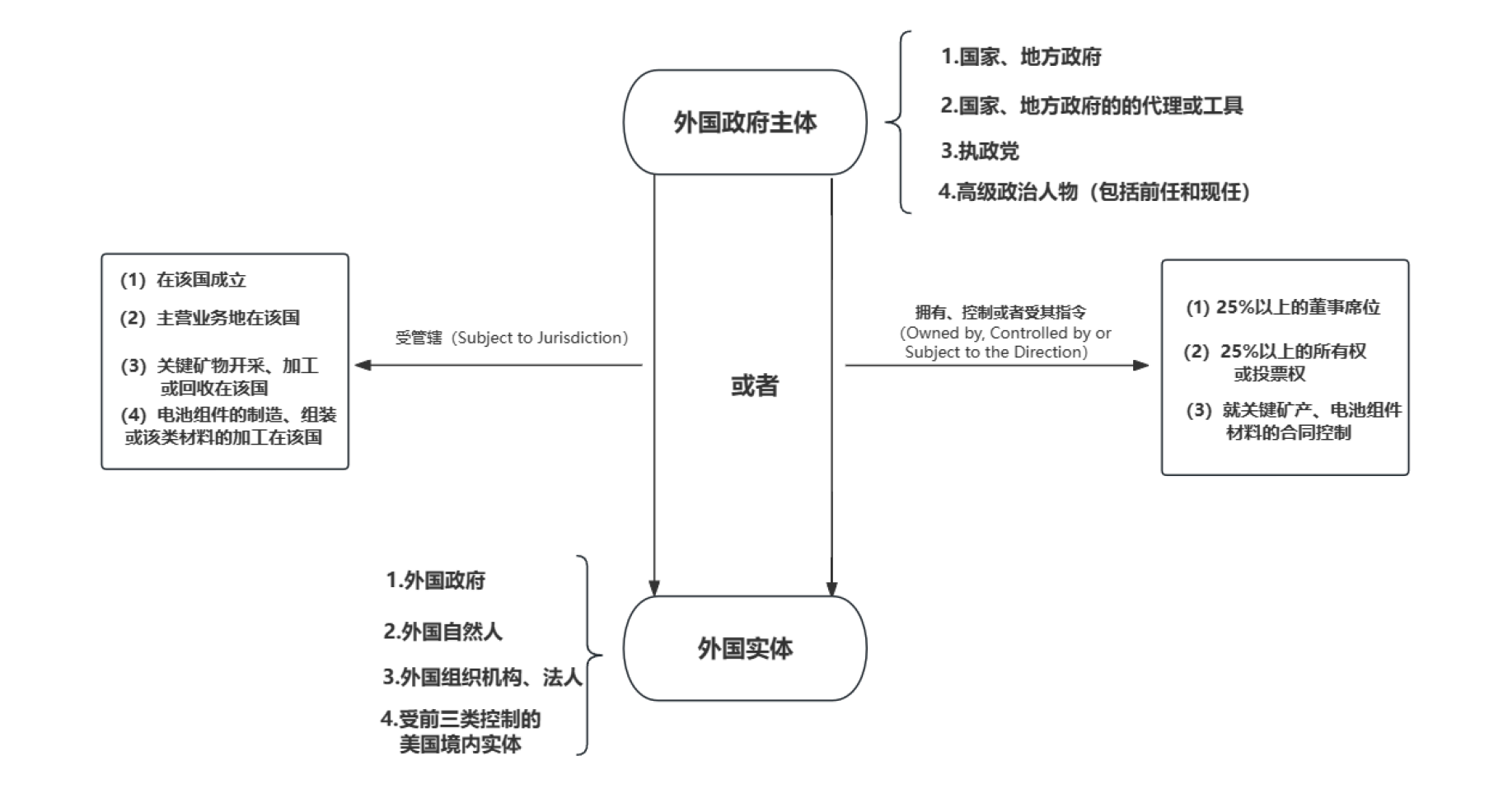

由于前述定义(1)(2)(4)(5)项的范围较为确定,因此美国能源部发布的定义解释,主要篇幅在于阐释前述第(3)项定义的具体内涵和外延。总结而言,《基础设施投资和就业法案》下第(3)项FEOC定义,有以下四要素:

首先,被认定为第(3)项FEOC的外国实体,主体形式上,包括外国政府、外国自然人、外国组织机构/法人,也包括受前三类主体控制的美国境内实体[1]。

其次,该外国实体,受到“受关注的外国政府主体"的管辖、拥有、控制或者指示。受关注的外国政府主体,包括中国、俄罗斯、朝鲜和伊朗。美国能源部对外国政府主体采取了宽泛路径的解释,不仅包括传统意义上的国家/地方政府及其代理,还将执政党、现任和前任高级政治人物(及其直系家庭成员)也包含在内。

第三,该外国实体,

(1)受到外国政府主体的“管辖"(subject to the jurisdiction)。该种管辖的具体形式,包括在该国境内成立,主要营业地在该国境内,关键矿物的开采/加工/回收在该国境内开展,或者电池组件在该国境内制造、组装;或者

(2)被外国政府拥有、控制或者受其指示(owned by, controlled by, or subject to the direction)。该种控制或影响的具体形式,包括持有25%以上的董事席位、投票权/所有权,或者就关键矿产/电池组件材料进行合同控制。

满足以上定义的主体,即构成FEOC。

三、中国境内企业是否都是FEOC,是否区分国企/民企?

根据美国能源部发布的定义,在中国境内注册成立的企业,均为FEOC。但区分政府成分的高低,其被认定为FEOC的原因有所不同。根据认定的原因不同,我们暂且将其区分为第一类FEOC及第二类FEOC(仅为我们为了方便说明解释而进行的分类,并非官方分类)[2]。

第一类FEOC属于因为政府成分而被认定为的FEOC。根据定义解释的规定,如果在某一企业中,政府主体持股比例或者是董事会比例超过了25%,或者生产方面[3]被政府主体通过合同等方式进行了控制,则该主体属于第一类FEOC。如果某一企业涉及多个政府主体(例如不仅有政府持股,还有高级政治人物持股),该种政府主体持股/董事会席位则需要累积计算。一般而言,国有独资公司、国有控股企业、国资持股比例在25%以上的国有参股企业,均属于第一类FEOC。

第二类FEOC则是因为受到中国政府主体管辖而被认定为的FEOC。如果一家中国企业,政府主体持股比例、董事会席位比例均低于25%,也不存在合同控制等情形,则虽然该中国企业仍是FEOC,但属于第二类FEOC。一般而言民营企业均属于该种范畴。

但民营企业需要注意的一点是其董事会的构成。目前有一些较为严格的解读和观点将执政党理解为个体的集合,而非整体的概念。该种观点认为,由于“外国政府主体"包括执政党,因此,中国共产党党员亦构成执政党的一部分,如果民企(无论是境内还是境外)的董事会成员中包括25%以上的党员,则该民企仍然会被认定为其国资背景超出25%,从而构成第一类FEOC。

四、构成第一类FEOC的中国企业,在境外设立的实体,是否属于FEOC?

由于政府成分而被认定为FEOC的中国企业,其在境外设立的实体,假设不存在合同控制的情况下,需要视具体的持股比例、董事会比例来确定是否属于FEOC。

我们总结了美国能源部对于国资比例的特殊计算原则,简言之,“50%及以上则比例顺延,50%以下则比例相乘"。我们在美国能源部发布的示例上,结合我国国情略做修改,举例说明如下(为简化说明,暂不考虑董事会比例,均以股权/投票权比例来分析):

(1)国资委持有A公司100%的股权,A公司持有B公司 50%的股权,B公司持有某海外企业C公司40%的股权。海外企业C公司的国资比例为100%*40%=40%,高于25%,属于FEOC;(A-B比例顺延,B-C比例相乘)

(2)国资委持有A公司100%的股权,A公司持有B公司25%的股权,B公司持有某海外企业C公司50%的股权。海外企业C公司的国资比例为25%,属于FEOC;(A-B比例相乘,B-C比例顺延)

(3)国资委持有A公司100%的股权,A公司持有B公司49%的股权,B持有某海外企业C公司40%的股权。海外企业C公司的国资比例为49%*40%=19.6%,低于25%,因此不属于FEOC。(A-B比例相乘,B-C比例相乘)

因此,在判断第一类FEOC中国企业的境外实体是否属于FEOC的问题上,应按照股比/投票权进行前述计算,最终比例低于25%(且董事会比例亦低于25%,亦不存在合同控制等情况)的,则不属于FEOC。前述计算方式亦适用于中国境内主体政府成分/国资比例的判断。

五、构成第二类FEOC的中国企业,在境外设立的实体,是否属于FEOC?

新能源汽车产业链上的民营企业对于这一问题较为关注,因为其属于受中国政府管辖而形成的第二类FEOC。对于第二类FEOC,美国能源部采取了较为宽松的规制原则。

例如,其在定义解释中明确表示,在计算某一主体是否属于第一类FEOC(因受关注的政府主体直接或间接持有25%及以上的投票权、股权或董事会席位而形成的FEOC)时,第二类FEOC(仅因为受到受关注政府主体管辖而形成的FEOC)所持有的投票权、股权或董事会席位不会累积计算。

又例如,美国能源部在定义解释中明确表示,当一个实体因为受到受关注政府主体管辖而成为FEOC,其子企业并不必然被定为FEOC,除非该子企业“受到受关注政府主体的管辖",或“被受关注政府主体控制"。

因此,对于民营企业而言,其海外子企业,即使民营企业持股/董事会比例在25%以上,也不必然构成FEOC。实际上,如果没有前述两种除外情形的话,其海外子企业一般不会构成FEOC(假设其相应业务并不在中国境内进行)。

但笔者也注意到,关于这一问题,目前市场上存在不同的解读和观点。较为严格的解读和观点认为,因为民营企业是FEOC,所以,其在海外设立的实体,如果其持股/董事会比例在25%以上,该海外实体构成FEOC。但基于对定义解释的研读和理解,笔者并不倾向于该种严格观点。

六、如果以技术许可协议的方式,能否规避FEOC的问题?

在定义解释发布初期(或之前),有一些观点和意见认为,在股权/董事会比例受限的情况下,可以通过技术许可的方式控制企业,规避FEOC的认定。实际上,笔者认为,技术许可协议的方式能够达到的规避效果非常有限,主要是因为美国能源部已经注意到协议控制的方式,并且将技术许可明确作为一项其他控制方式,在定义解释中列出。

根据定义解释的规定,如果A公司与B公司之间达成许可协议,A公司向B公司进行技术许可,且A公司有权决定生产数量或者生产时间,销售对象或者产品使用主体,或者仅有自己的人员才能进入生产场地,或是对于关键设备有排他的维修、运行权利,则构成A公司对B公司的有效控制。实践中,如果排除了以上几方面的决定权,许可协议可能很难满足中国企业对于海外子企业的控制权偏好;除了收取技术许可费外,中国企业也很少有动力去进行该种技术许可。

七、如果企业的客户群体中并没有美国客户,FEOC的定义解释对该企业有影响吗?

如前所述,一旦在美国销售的新能源汽车包含来源于FEOC的关键矿物或电池组件,则无法享受《能源削减法案》下提供的税收抵免。该种关键矿物和电池组件的供应链溯源,是穿透向上追溯的,直至关键矿物的矿石层面。因此,即使企业的客户群体中没有美国客户,其客户的产品,甚至客户的客户的产品,也有可能用于在美国销售的新能源汽车中。在该种情况下,美国新能源汽车制造商的溯源就会传导至企业层面,从而使得FEOC的定义解释对于企业业务产生影响。

八、企业的海外子公司非FEOC,是否意味着其业务不会受到影响?

如果企业的海外子公司并非FEOC,则其不会因为FEOC的身份而被排除于美国客户的采购供应链之外。但需要注意的是,这并不意味着其业务不会受到影响。如前所述,《通胀削减法案》下税收抵免的获得,还需要满足正向比例要求,即:

(1)关键矿物比例要求:新能源汽车电池中的关键矿物,必须有一定比例(2024年50%、并逐年递增10%,到2027年需达到80%)是在美国或与美国有自由贸易协定的国家中提取、加工或回收;

(2)电池组件比例要求:新能源汽车所使用的电池组件必须有一定的比例(2024、2025年60%,此后逐年递增10%,到2029年增至100%)在北美制造或组装。

因此,为了获得相应税收抵免,美国新能源汽车制造商不仅要溯源确保其关键矿产及电池组件供应链上不包括FEOC,还需要逐年满足相应的地域比例要求。在可预见的未来,其供应链将需向美国本土以及与美国有自由贸易协定的国家转移。因此,如果企业的直接/间接客户群主要在美国市场,则即使企业的海外子公司并非FEOC,也需要考虑其是否符合前述地域限制,该种地域限制无疑会对其产品竞争力产生重大影响。

九、中国企业当下行动建议

美国能源部给予了该定义解释30天的征求意见期(该征求意见期目前已经结束),因此,当下的定义解释版本并非是最终版本,且由于还存在一定模糊之处,各机构对于当下定义解释中部分问题的解读也存在不同观点。

在此基础上,对于中国新能源汽车产业链上的企业,我们初步建议,其应视自身业务需求,对于下游客户进行梳理,是否存在产品用于美国境内新能源汽车终端等情况,考虑美国市场业务占比。如果美国市场业务占比较高,同时考虑到《通胀削减法案》及美国相关部门发布的配套通知、解释等较为繁复,我们建议企业在熟悉该领域的外部顾问的协助下,采取以下措施:

(1)对于自身股权结构、董事会人员安排等进行梳理,厘清自身的FEOC主体类别;

(2)对于海外子企业的股权结构、董事会人员安排、主营业务地等进行梳理,以初步确定海外子企业是否为FEOC;

(3)对于自身(尤其是其海外企业)产品涉及的关键矿产、电池组件产业链进行梳理;

(4)在海外投资布局方面,针对美国市场,在电池组件方面侧重考虑北美地区,在关键矿产方面侧重考虑美国及与其有自由贸易协定的地区,例如澳大利亚、智利等;以及

(5)跟进关注美国财政部及美国能源部等政府部门就《通胀削减法案》、定义解释等文件的最新动向,以便及时调整思路和布局。

[注]

[1] 因此,中国(或者其他国家)企业在美国的子公司,也会被认定为外国实体。

[2] 进行该种分类的目的,主要是为了便于后续对中国企业的海外关联企业的性质进行分析。

[3] 例如产量、生产时间、销售对象等方面。