ARTICLES

专业文章

关于H股“全流通”的几个法律关注事项

关于H股“全流通”的几个法律关注事项

导言

H股“全流通”(“全流通”)试点自2018年正式启动,2019年全面推开,全流通纳入中国证监会“股份有限公司境外公开募集股份及上市(包括增发)审批”行政许可程序。2023年3月,随着《境内企业境外发行证券和上市管理试行办法》(中国证券监督管理委员会公告〔2023〕43号)(“备案管理办法”)的出台,全流通开始实行备案制,执行至今已超过2年。据不完全统计,截至目前,中国证监会已作出超过90份的全流通备案通知。全流通制度在解决境内未上市股份到香港联合交易所(“香港联交所”)上市流通方面起到了重大促进作用。本文拟对全流通实务中的几个法律关注事项进行探讨,以期为相关方理解和执行全流通安排提供参考。

一、全流通的决策程序

关于全流通的决策程序,见诸于《H股公司境内未上市股份申请“全流通”业务指引(2023修订)》第三条规定,分股东层面及H股公司层面。股东层面,“可自主协商确定”全流通方案;H股公司层面,需履行“必要的内部决策和外部批准程序”。

从股东层面而言,全流通与股东所持H股公司的股份减持直接相关,从股东所持H股公司股份为股东自身之民事权益角度理解,股东可自主决策其所持H股公司的股份是否申请全流通,且其是否申请全流通,对其他股东权益并不产生影响,似无必要与其他股东“协商确定”。类似于,公司股东是否转让其所持公司股份,由该股东自主确定,而无需与其他股东协商确定。相关规则未明确,在各股东无法就全流通协商一致的情形下,应如何确定全流通方案。

根据备案管理办法规定,股东申请股份全流通,需委托H股公司向中国证监会备案。从全流通备案程序而言,股东与H股公司之间为委托与被委托关系,即股东委托H股公司向中国证监会申请全流通备案,股东无法直接向中国证监会提出全流通备案申请。这涉及全流通决策程序的第二个层面,即H股公司层面的决策程序。

如前文分析,全流通与股东所持H股公司股份减持直接相关,应由股东自主决策。由H股公司去决策各股东所持股份是否全流通,似与法理不符。相关规则亦未明确,就全流通,H股公司需履行何等内部决策程序。从《监管规则适用指引——境外发行上市类第2号:备案材料内容和格式指引》(“2号指引”)的规定来看,H股公司接受股东委托向中国证监会申请全流通备案,所需递交的申请文件中不包括H股公司的内部决策文件,但H股公司需要在全流通备案报告中说明本次全流通涉及的内部决策及外部批准情况。

早在全流通从试点阶段进入全面推开阶段时,在中国证监会新闻发言人相关答记者问中,已涉及全流通决策问题。记者问到:公司申请全流通是否需要经股东大会或类别股东会表决通过?新闻发言人回复:公司申请全流通,应当依法合规、公平公正,充分保障股东知情权和参与权,并依照《公司法》等法律规定和《公司章程》约定,履行必要的内部决策程序。根据试点经验,三家试点公司均在公司章程中明确了“全流通”事项相关程序,以及不适用于股东大会/类别股东会的表决程序等内容。相关事项同时也应当符合香港联交所上市决策(HKEx-LD56-1)等规则要求[1]。

应该说,上述回复与2号指引相关规定基本一致,同样强调了全流通决策应当依法合规、公平公正,充分保障股东知情权和参与权,并依照《公司法》等法律规定和《公司章程》约定,履行必要的内部决策程序。

我们查看了近期上市的若干H股公司章程,发现相关章程中对全流通决策程序的规定不尽相同,包括:未对全流通决策程序进行规定,仅采用排除法进行规定,或者明确了需经董事会批准等。具体见下表:

点击可查看大图

关于H股公司需履行的必要外部批准程序,我们理解主要为股东自身或其主管部门(含国资主管部门、行业主管部门等)的批准。

综上,目前相关规则中对全流通决策程序的规定相对比较原则,在公司章程未有明确规定的情况下,实践中,容易在外部股东之间、外部股东与管理层股东之间、股东与公司之间产生争议,包括但不限于:如何确定全流通股份比例、全流通股份比例在股东之间如何分配(特别是限制外商投资类企业)、全流通股份占本次发行的公众股比例如何确定、股东选择全流通而H股公司不配合向中国证监会提出备案申请等。当然,全流通决策程序更多属于公司内部治理及自治范畴,未必依赖于外部监管规则的明确指引,H股公司在制定或修订其公司章程时,从避免争议角度,建议对全流通决策程序作出明确约定。考虑到全流通与股东所持H股公司的股份直接相关,在遵守法定及承诺的股份锁定期及相关减持规定的情况下,全流通似应由股东自主决策较为合理,H股公司应更多尊重股东之自主决策,受股东之托履行备案程序。

二、限制外商投资类企业的全流通比例问题

鉴于H股IPO为在中国香港公开发售外资股,认购方及二级市场交易主体主要为中国香港及国际投资者,因此上市前股份申请全流通及其减持操作,可能导致H股公司外资股份比例的增加。根据2号指引,申请全流通备案的,相关方需对境内企业(含下属公司)在本次全流通后是否持续符合外商投资准入政策进行专项说明。

无论是境外投资者在境内直接投资,还是外商投资企业在境内投资[2],均需符合外商投资准入政策。如相关领域对外资持股比例有限制(如,相关增值电信业务的外资股比不超过50%等),在制定全流通方案时,需确保在上市后持续符合该等限制,考虑因素包括上市前股东中已有外资股比情况(包括外资直接持股及间接持股)、本次H股上市新发H股的数量及比例、上市后的再融资计划等。对上市前股东中已有的直接及间接外资持股,无论其是否申请全流通,均应纳入合计外资股比的计算范围。

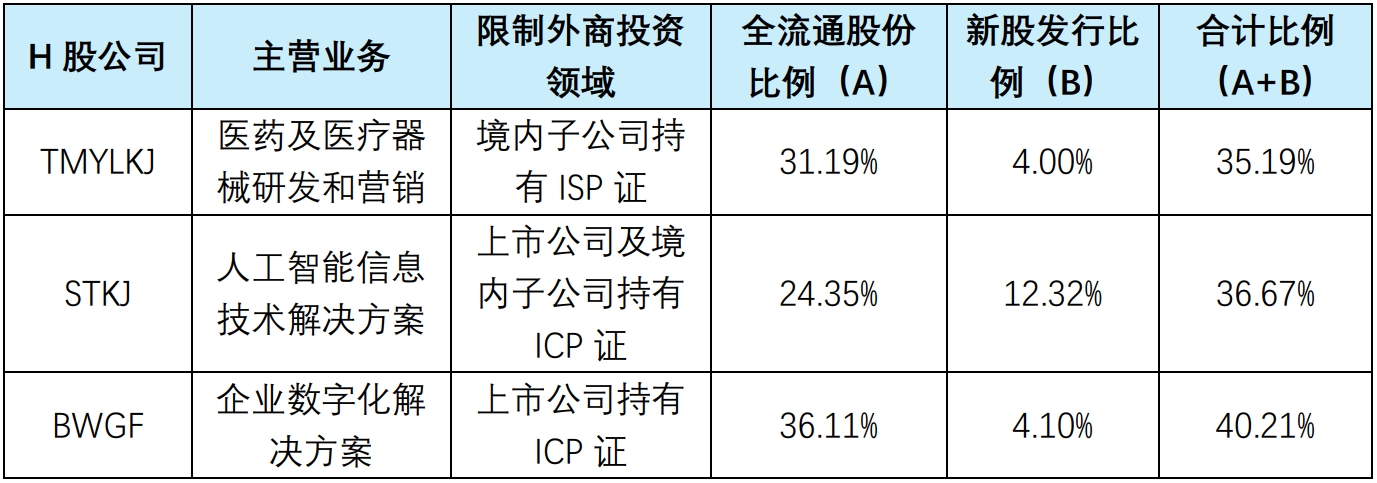

我们查看了近期上市的几家涉及限制外商投资类的H股公司全流通及新股发行情况,见下表。该等案例中,全流通股份比例均大幅高于H股新股发行比例,且全流通股份与H股新股之合计占比均未超过相关外商投资准入政策中对外资股比的要求。

注:上表中的股份比例均假设超额配售权未行使。

三、全流通比例与新股发行比例关系问题

根据香港上市规则,发行人上市时市值至少为5亿港元,公众持股比例至少需达25%。当发行人上市时市值超过100亿港元,香港联交所可酌情考虑介乎15%至25%之间的较低公众持股比例[3]。根据香港上市规则对公众股东的定义,公众股东指的是与上市公司、其控股股东、董事、高级管理人员以及其他核心关联方没有任何利益关系或关联的投资者,且不属于持有10%或以上投票权的股东(“非主要股东”)。

如申请全流通的股东为“非主要股东”,其所持H股构成公众股,从满足香港上市规则对最低公众持股比例的要求角度看,H股公司在制定股份发行方案时可统筹考虑非主要股东的全流通股份和本次上市新发股份,全流通股份亦可以在一定程度上减轻H股公司新股发行的压力,使新股发行获得更大商讨空间。

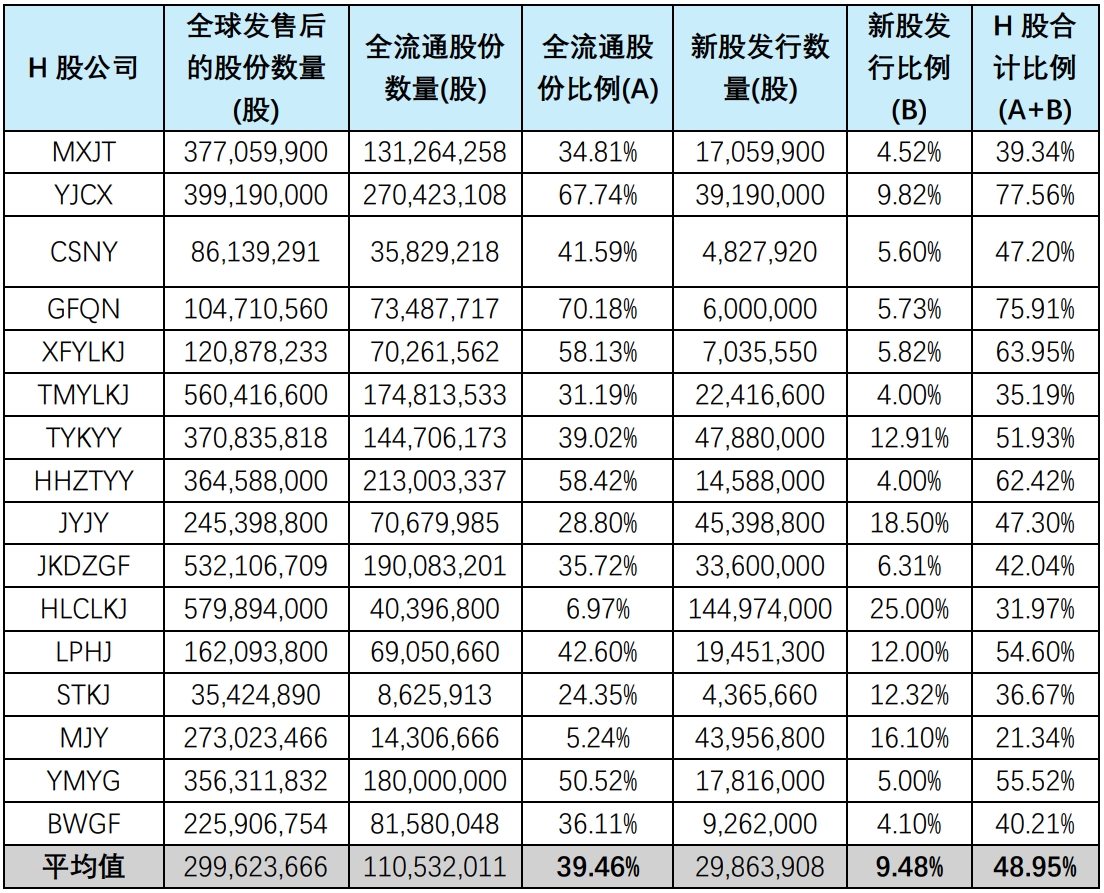

我们查看了近期上市的若干家H股公司全流通及新股发行情况,见下表。该等公司中,鲜有按照不低于25%的比例发行新股的情形,按照不低于15%的比例发行新股的亦不多见,发行新股的平均比例不足10%,而全流通股份平均比例近乎40%。由此可见,近期上市的H股公司中,在全流通与新股发行关系方面,多数公司更多兼顾了股东全流通的诉求,在新股发行方面,在满足最低公众持股比例要求的情况下,并未过多发行。这虽然与H股发行市场表现直接相关,但亦不可忽视全流通对新股发行的影响。

注:上表中的股份比例均假设超额配售权未行使。

四、上市前外资股东股份全流通问题

H股全流通试点自2018年正式启动,在2019年全面推开,全流通申请纳入中国证监会“股份有限公司境外公开募集股份及上市(包括增发)审批”行政许可程序。2023年3月,随着备案管理办法的出台,境内企业发行H股及全流通开始实施备案制。全流通的推出,主要解决了H股公司未上市内资股(包括境外上市前境内股东持有的未上市内资股、境外上市后在境内增发的未上市内资股)到香港联交所上市流通这一历史问题。

在全流通背景下,申请全流通的内资股,涉及办理股份跨境转登记、股份境外存管等手续。中国证券登记结算有限责任公司(“中国结算”)将内资股东持有的H股全流通股份存管于中国结算香港子公司,中国结算香港子公司再将该部分股份集中存管于香港中央结算有限公司,以香港中央结算(代理人)有限公司的名义登记于H股公司的股东名册。内资股股东并不会登记在H股公司的股东名册之中[4]。

从规则适用方面,2号指引将“外资股东持有的未上市股份”一并纳入全流通备案范畴,即,上市前外资股东所持H股公司的股份,如拟于上市后在香港联交所上市流通,亦需履行中国证监会的备案程序。从中国结算全流通相关业务指南看,并未排除境外投资者的适用,即外资股申请全流通亦需履行上一段所述内资股全流通所需履行的股份跨境转登记、股份境外存管等手续[5],且最终仍以香港中央结算(代理人)有限公司的名义登记于H股公司的股东名册。

据我们了解,实践中,基于境外投资者的外资身份及其在香港联交所减持股份并不涉及跨境资金收付等特点,外资股东所持H股公司上市前股份申请全流通,并非必需按照内资股东的程序在中国结算办理境外存管、委托香港中央结算进行H股股东登记等程序,外资股东可依据相关规则于香港中央结算直接办理股份登记等相关手续。早在全流通试点及配套业务指南推出之前,在H股发行核准制背景下,外资股东所持H股公司上市前股份在香港联交所上市流通即不存在障碍,全流通备案全面实施之后,外资股东所持股份在香港联交所上市流通应更加便利。

当然,根据备案管理办法、全流通指引等相关规则,外资股东所持H股公司上市前股份尚不具有天然的流通权,外资股东亦需委托H股公司向中国证监会申请全流通备案。在中国证监会作出的备案通知中,会明确列明全流通的股东名称及其全流通的股份数量。

结语

全流通不仅涉及股东的自身权益,还与H股公司新股发行、外资准入政策、香港联交所二级市场减持等系列问题相关,相关参与主体需在遵守公司法、公司章程、备案管理规定、香港上市规则等前提下,公平公正的制定科学、合理、兼顾各方利益的全流通方案,充分利用好这项制度。同时,随着我国资本市场高水平对外开放的不断深化,更好地助力企业用好两个市场、两种资源规范健康发展,我们也期待将来在全流通制度方面能够看到更进一步的改革举措,以吸引更多的国际投资者投资H股公司。

[注]

[1]http://www.csrc.gov.cn/csrc/c100028/c1000883/content.shtml.

[2]《外商投资准人特别管理措施(负面清单)(2024年版)》说明第三条,外商投资企业在中国境内投资,应符合《外商投资准入负面清单》的有关规定。变更登记之日起最长不超过5年。

[3]2024年12月,香港联交所刊发咨询文件,就有关优化首次公开招股市场定价及公开市场的建议征询市场意见,包括建议按发行人的市值对上市时的最低公众持股量作分层规定。其中,建议1)将市值介于60亿港元和300亿港元的公司最低公众持股降为15%或公众预期市值相当于15亿港元的百分比(两者较高者);2)将市值介于300亿港元和700亿港元的公司最低公众持股降为10%或公众预期市值相当于45亿港元的百分比(两者较高者);3)市值超过700亿港元公司最低公众持股降为10%或公众预期市值相当于70亿港元的百分比(两者较高者);4)市值小于60亿港元的公司保持25%公众持股比例。截至目前,该咨询文件尚未生效。

[4]见《中国证券登记结算有限责任公司深圳分公司H 股“全流通”业务指南》(中国结算深业〔2024〕66 号)1.4条、1.5条。

[5]《中国证券登记结算有限责任公司深圳分公司H 股“全流通”业务指南》(中国结算深业〔2024〕66 号)1.3条对“投资者”的定义,并未排除境外投资者。