ARTICLES

专业文章

中企布局卢森堡:跨境投资的路径、风险与合规实操指南

中企布局卢森堡:跨境投资的路径、风险与合规实操指南

在全球经贸格局重构与欧盟监管体系持续升级的背景下,卢森堡凭借其欧盟核心创始成员国的身份、成熟的金融中心生态与高效的跨境投资通道,成为中国企业布局欧洲市场的核心战略支点。作为“进入欧盟的门户”,卢森堡不仅能为中企提供税收优化、资本融通的便利,更能依托其完善的法律框架与中资生态,实现欧洲市场的深耕与拓展。但机遇背后,欧盟及卢森堡日趋严格的外资审查、合规监管与经济实质要求,也让中企赴卢投资面临多重挑战。

本文从核心投资价值、法律实体类型、核心风险拆解及合规实操策略四大维度,为中国企业布局卢森堡提供系统性的路径规划与风险把控方案,助力中企在卢投资行稳致远。

一、卢森堡的核心投资价值

截至2024年末,中国对卢森堡直接投资存量已达251.5亿美元,位列中国对外直接投资存量第10位,卢森堡成为中国在欧盟最重要的投资目的地之一[1]。卢森堡的核心投资价值,源于其为中资提供的欧盟合规确定性、成熟的中资生态、全球化的资本市场门户以及适配非欧盟投资者的规则体系,使其成为链接欧洲资本市场的天然桥梁和经市场验证的“欧盟在岸司法管辖区”最优选择之一。

(一)欧盟一体化规则下的法律与监管确定性

作为欧盟成员国,卢森堡的法律与监管框架深度融入欧盟体系,主要遵循并将欧盟规则转化为本地法律,为跨境投资提供了稳定、可预测的监管环境。其监管机构分工明确、高效专业:CSSF(金融业监管委员会)负责金融机构、相关产品制度监管及受监管实体的反洗钱监管[2];经济部作为国家FDI审查机制和营业执照的中央主管机关,统筹外资准入与商业许可[3]。两大核心机构均将治理、文件合规和经济实质作为监管与合规评估的核心维度,审查标准透明、执行流程规范,最大程度降低了非欧盟投资者的“规则适配成本”,成为中企合规进入欧盟市场的“安全港”。

(二)深度绑定中国的金融生态

卢森堡与中国的金融合作积淀深厚,是中资机构布局欧盟的核心枢纽,中国银行、工商银行、建设银行、农业银行、交通银行、招商银行等多家中资银行均将卢森堡作为欧盟总部[4],支付宝、PingPong等中资金融科技企业也已完成本地布局,共同构建了覆盖企业/贸易融资、投资基金、跨境贷款、资本市场及托管服务的全链条中资金融服务生态。这一成熟的生态使本地机构深度理解中国投资者的偏好与需求,能有效减少交易摩擦,并通过完善的服务网络,从中资银行开户、基金设立到跨境资金调度实现高效本地化对接。

(三)全球化的资本市场双平台架构

卢森堡拥有成熟的资本市场基础设施和经过充分验证的跨境交易披露框架。卢森堡证券交易所LuxSE(欧盟监管市场)与EuroMTF(交易所监管市场)两大平台的差异化定位,可精准适配中企不同的上市与融资需求[5]:

1. LuxSE(欧盟监管市场):核心优势是欧盟护照权,在卢森堡经CSSF批准的招股说明书可在整个欧盟范围内有效,专为寻求完整欧盟监管认可、面向欧盟全域开展融资的发行人设计,适合中企在欧盟范围内的债券、股票发行与上市;

2. EuroMTF(交易所监管市场):无欧盟护照权,不受欧盟招股说明书法规和透明度指令约束,招股说明书和上市准入由LuxSE直接处理,披露和报告制度更灵活、更轻量化,上市时间更短,特别适合国际和非欧盟发行人,以及有快速融资、快速上市需求的中企。

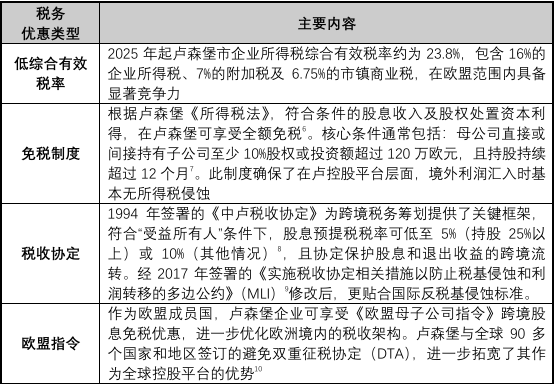

(四)具备竞争力的税收体系与与优化后的协定网络

卢森堡的税收制度是其吸引投资的核心驱动力之一,以低有效税率、优惠工具和广泛的税收协定网络,最大程度降低跨境投资的税务成本。

表1:卢森堡主要税务优惠类型介绍

值得注意的是,2025-2026年卢森堡税务环境进一步优化,其通过降低企业所得税税率、完善附带权益制度等针对性措施,强化金融中心竞争力,同时将企业吸引力与人才战略结合,进一步提升了作为中企欧洲投资平台的价值。

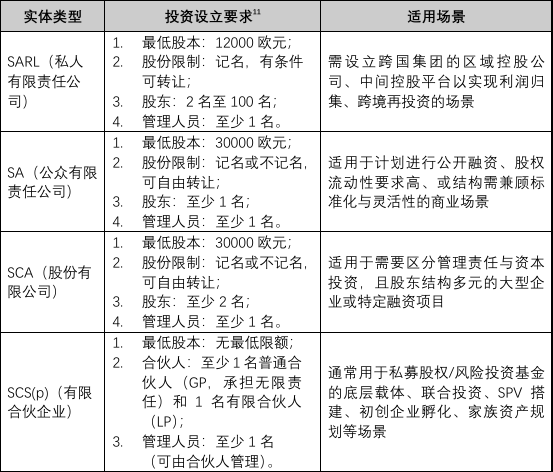

二、中企赴卢投资的法律实体选择

卢森堡拥有丰富的法律实体“工具箱”,能满足中企控股、私募基金、风险投资、家族财富管理、初创企业孵化等不同投资目的。卢森堡投资工具的选择需基于功能定位,核心逻辑是匹配投资者概况与投资策略、平衡合规成本与税收优化需求、满足经济实质与监管合规要求。

在卢森堡,外国投资设立企业的主要形式分为两种,公司制企业与合伙制企业,常见法律实体的设立要求及适用场景具体见下表。

表2:卢森堡主要法律实体类型及其适用场景介绍

三、中企赴卢投资的五大核心风险

卢森堡对非欧盟投资者的监管核心是“分类精准、实质先行、合规全程”,而中企赴卢投资的大部分风险,基本源于对本地监管规则的理解不足、架构设计与实际需求不匹配、忽视经济实质与持续合规要求。结合实操经验,中企赴卢投资核心风险可归纳为五大类,具体如下:

(一)FDI审查风险

卢森堡2023年7月14日通过的《外国直接投资审查法》[12]接轨欧盟FDI筛查框架,是中企赴卢投资的核心监管红线。FDI审查的触发需同时满足四大条件:外国投资者(欧洲经济区以外)、投资卢森堡目标实体、目标从事关键活动、投资导致控制。四大条件缺一不可,且审查的核心是“实际运营”,监管机构会对目标企业的真实业务进行穿透核查。其中,关于“控制”的认定标准,并非仅指多数股权,持有25%以上投票权、有权任命/罢免多数管理层、通过协议获得多数投票权等,均可能被认定为“取得控制”,但一般来说无控制权的被动金融投资可排除在审查之外。此外,对于“关键活动”评估常见类别主要涉及基础设施和基本服务、能源、运输、医疗、通信、国防、数据密集型或战略性技术相关行业领域。

FDI审查遵循“通知→审查→可能的深入筛查”流程,结果分为批准、有条件批准、禁止三类。若触发审查未提前履行通知义务,交易将被暂停,且需面临漫长的审查周期,不仅影响交易时间,更可能导致交易确定性丧失;即使获得有条件批准,也可能被附加业务限制、股权限制等条款,影响投资收益。

(二)税务风险

税收风险源于国际税收规则的变革。欧盟《反避税指令》(ATAD)及OECD税基侵蚀和利润转移(BEPS)行动计划[13],已将打击“纯粹税收驱动型架构”置于核心。卢森堡国内税法及在适用税收协定时,严格执行“受益所有人”概念,要求实体必须拥有与其收入活动相匹配的人员、场所及决策功能[14],缺乏实质的“信箱公司”将被穿透。且根据中卢税收协定(经MLI修订)及欧盟《反避税指令》,若一项安排或交易的主要目的之一是获取税收优惠,且缺乏合理的商业理由,税务机关有权否定全部或部分税收优惠[15]。这意味着,即使架构在形式上满足持股比例、时间等条件,也可能因“目的不纯”而失效。一旦被认定缺乏经济实质或违反主要目的测试(Principal Purpose Test,PPT),卢森堡实体将无法享受参与免税及税收协定优惠税率。

(三)运营合规风险

卢森堡对企业的持续合规义务要求严格且琐碎,卢森堡2002年12月19日颁布的《关于企业商业登记、公司注册、会计核算及年度财务报告的法律》及其对其他若干法律规定作出的修订条款[16]以及相关税务法规等,对年报提交、审计、税务申报、董事/股东变更备案均有明确的时限和格式要求,且监管机构的执行力度极强。卢森堡实体的公司章程/有限合伙协议是核心治理文件,公司变更(如股权、董事、经营范围)若涉及特定法律形式,需履行公证程序;同时需严格遵守“资本维持纪律”,利润分配和资本减资须按法定程序进行,不得随意操作。

中企常犯的错误是沿用国内管理习惯,由总部人员“兼职”远程管理,忽视当地合规日历。若连续逾期未提交年报或审计报告,RCS(商业与公司登记处)甚至有权启动强制注销程序。

(四)反洗钱与资金跨境风险

卢森堡严格执行欧盟反洗钱指令,将AML/CFT(反洗钱与打击恐怖主义融资)作为“不可协商的合规层”,适用于投资者开户、交易执行、资金划转及退出的全流程,且遵循“风险越高、审查越深”的原则。卢森堡银行对跨境资金交易的KYC/AML(了解你的客户/反洗钱)筛查极其审慎,对资金来源、财富来源、交易对手背景的核查要求较高[17],若中企未充分准备相关证明文件,跨境资金划转将被标记为异常,面临冻结调查的风险。

(五)行业准入与资质风险

卢森堡对金融、保险、支付、基金代销、建筑、旅行社等多个行业实行严格的准入许可管理,且金融类牌照需经CSSF审批,审批标准完全贴合欧盟监管要求(如反洗钱、客户资产隔离、资本充足率等)。卢森堡的行业准入资质“事前审批、事后监管”,未取得牌照即开展业务的,将被认定为“无照经营”,面临较为严格的处罚。

四、中企赴卢投资的合规实操建议

中企赴卢投资核心原则——“早期分类、实质先行、专业支持、全程合规”,将合规要求嵌入投资决策、架构设计、交易执行及后续运营的全流程。以下为六大核心实操建议,均为卢森堡本地监管机构的“合规红线”与实操中的“最优解”:

(一)投资决策前完成前置评估

在投资决策阶段,建议中企聘请相关律所与税务师,完成三项核心前置评估,避免后续交易出现重大障碍:

1. FDI筛查精准评估:梳理投资主体的最终所有权链条(确认是否为非欧洲经济区投资者)、测算投资后将取得的权利(是否触发“控制”标准)、核查目标企业的实际运营业务(是否属于“关键活动”),若触发FDI审查,需提前向卢森堡经济部提交通知,并与CSSF进行非正式预沟通,制定审查应对方案,同时准备好详细的所有权结构图、目标活动描述、拟取得的权利清单、交易时间表(签署与交割机制);

2. 投资者与交易资格分类:明确投资者是“被动投资”还是“有影响力/控制投资”、是“单独行动”还是“一致行动”;明确交易是“直接投资(资产/公司收购)”还是“间接投资(基金/SPV/合伙企业)”、架构是“受监管”还是“非监管”,根据分类结果确定适用的监管框架,避免因分类错误触发额外的监管义务;

3. 行业准入与资质评估:若投资金融、支付、建筑等受监管行业,提前厘清牌照类型、申请条件、审批周期及核心要求,将牌照取得作为项目启动的前提条件,而非事后补救事项。

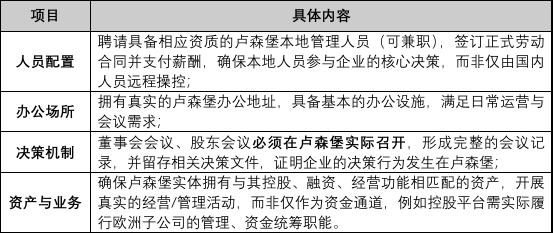

(二)架构设计时做实经济实质

经济实质是卢森堡及欧盟监管的核心要求[18],也是中企享受税收优惠、适用税收协定的基石,无论设立何种法律载体,均需配置与企业功能相匹配的人员、办公场所、决策机制,这是满足“受益所有人”测试和“主要目的测试”的核心:

表3:卢森堡投资架构经济实质核心配置要求

(三)委托专业机构进行合规管理

卢森堡的持续合规义务琐碎且时限严格,建议委托专业律师、税务师、公司秘书服务提供商进行全流程合规托管,是对冲运营风险最有效的方式。由专业机构建立合规日历,明确年报、审计、税务申报、最终受益人更新及备案等所有合规事项的时限和要求,并由专业机构负责合规事项的落地执行,确保所有动作按时、合规完成,包括公证、登记、申报等法定程序。

(四)资金跨境合规

针对跨境资金调度的反洗钱与汇率风险,中企需建立标准化的资金管理流程,核心做好四件事,确保资金流转的合规性与透明度:

选择合规合作银行:优先与卢森堡本地合规评级高、熟悉中资业务的银行合作,降低资金交易的筛查难度;

前置合规尽调与证据留存:重大资金划转前,对交易对手、资金来源和用途进行完整的合规尽调,准备好全套支持文件(如业务合同、投资协议、资金来源证明、财富来源证明等),并妥善留存;

严格履行最终受益人披露义务:及时、准确完成最终受益人登记,若发生最终受益人变更,第一时间更新,确保登记信息与企业实际情况一致;

汇率与资金缓冲:对于大额、远期的资金调度计划,通过远期结售汇、外汇期权等金融工具锁定汇率,避免汇兑损失;同时在卢森堡实体中预留3-6个月的运营资金,应对可能的资金支付延迟。

五、结语:在合规中寻找新机遇

卢森堡作为中企布局欧洲的核心枢纽,其价值不仅在于税收优化、资本市场通道与中资生态,更在于其为非欧盟投资者提供了欧盟合规框架下的确定性与可预测性。成功布局卢森堡的关键,在于中企将合规作为核心战略,精准匹配卢森堡的法律载体与投资需求,依托专业机构实现全流程合规管理。唯有如此,中企才能真正利用卢森堡的战略优势,将其打造为撬动欧洲市场、优化全球架构、实现跨境资本融通的“战略支点”,在欧洲市场的深耕中行稳致远。

[注]

[1] 参见《中国居民赴卢森堡投资税收指南》:https://www.chinatax.gov.cn/chinatax/c103106/c3418866/5246471/files/e7e2c1f7f8a84649ae863ff928fc28fb.pdf,最后访问日期:2026年3月24日。

[2] 卢森堡金融监管委员会(CSSF)官方网站《关于CSSF》的介绍:https://www.cssf.lu/en/about-the-cssf/,最后访问日期:2026年3月24日。

[3] 卢森堡经济部官方网站关于经济部职责的介绍:https://meco.gouvernement.lu/fr/le-ministere/missions.html,最后访问日期:2026年3月24日。

[4] 参见《对外投资合作国别(地区)指南(卢森堡)》:https://www.mofcom.gov.cn/dl/gbdqzn/upload/lusenbao.pdf,最后访问日期:2026年3月24日。

[5] 参见Global Legal Insights:Initial Public Offerings Laws & Regulations 2025:https://www.globallegalinsights.com/practice-areas/initial-public-offerings-laws-and-regulations/luxembourg/,最后访问日期:2026年3月24日。

[6] 参见《中国居民赴卢森堡投资税收指南》:https://www.chinatax.gov.cn/chinatax/c103106/c3418866/5246471/files/e7e2c1f7f8a84649ae863ff928fc28fb.pdf,最后访问日期:2026年3月24日。

[7] 卢森堡1967年12月4日修订版《所得税法》(2024年1月1日生效的统一文本)中第166条(Art. 166). 核心规定:当满足以下条件时,居民集体实体或常设机构从参股中获得的收入可享受免税:(1)持股比例与期限:在收入分配日,受益人直接持有子公司至少 10%的股权,或投资额不低于 120万欧元,且持股期限需 连续不少于12个月。(2)适用对象:包括卢森堡居民企业、欧盟成员国居民企业、与卢森堡签订避免双重征税协定国家的企业等。(3)例外情况:免税不适用于通过非真实商业安排(如以获取税收优惠为主要目的)或在其他欧盟成员国可抵扣的收入。查询网址:https://impotsdirects.public.lu/dam-assets/fr/legislation/LIR/LIR2024.pdf,最后访问日期:2026年3月24日。

[8] 《中华人民共和国和卢森堡大公国关于对所得和财产避免双重征税和防止偷漏税的协定》第十条.

[9] 中华人民共和国条约数据库. 《实施税收协定措施以防止税基侵蚀和利润转移的多边公约(中文译本)》:https://treaty.mfa.gov.cn/web/detail1.jsp?objid=1531876000084,最后访问日期:2026年3月24日。

[10] 参见《对外投资合作国别(地区)指南(卢森堡)》:https://www.mofcom.gov.cn/dl/gbdqzn/upload/lusenbao.pdf,最后访问日期:2026年3月24日。

[11] 参见卢森堡政府信息门户网站https://guichet.public.lu/en/entreprises.html,最后访问日期:2026年3月24日。

[12] Luxembourg foreign direct investment screening law 2023,https://investmentpolicy.unctad.org/investment-laws/laws/481/luxembourg-loi-du-14-juillet-2023,最后访问日期:2026年3月24日。

[13] OECD税基侵蚀和利润转移(BEPS)官方介绍:https://www.oecd.org/en/topics/policy-issues/base-erosion-and-profit-shifting-beps.html,最后访问日期:2026年3月24日。

[14] 卢森堡直接税管理局发布的官方税务解释文件:Circular L.I.R. n° 56/1 – 56/6 of 27 December 2019 on the concept of “beneficial owner” and the notion of “abuse of law”(译:2019年12月27日所得税法通告第56/1-56/6号,关于"受益所有人"概念和"滥用法律"概念).

[15] 欧盟理事会指令:Council Directive (EU) 2016/1164 of 12 July 2016 laying down rules against tax avoidance practices that directly affect the functioning of the internal market (ATAD)(译:2016年7月12日欧盟理事会指令(EU)2016/1164,制定针对直接影响内部市场运作的避税行为的规则).

[16] 《关于企业商业登记、公司注册、会计核算及年度财务报告的法律》及其对其他若干法律规定作出的修订条款:https://maint.gouvernement.lu/dam-assets/circulaires/2019/juillet-decembre/3746-LoiRCS.pdf,最后访问日期:2026年3月24日。

[17] CSSF关于KYC的官方通函与指引:(1)Circular CSSF 18/698:https://www.cssf.lu/en/Document/circular-cssf-18-698/,最后访问日期:2026年3月24日;(2)CSSF Circular 20/744:https://www.cssf.lu/en/Document/circular-cssf-20-744/,最后访问日期:2026年3月24日;(3)Circular CSSF 21/782:https://www.cssf.lu/en/Document/circular-cssf-21-782/,最后访问日期:2026年3月24日。

[18]《CSSF通告18/698》: https://www.cssf.lu/wp-content/uploads/cssf18_698eng.pdf,最后访问日期:2026年3月24日。