ARTICLES

专业文章

阻断禁令落地,中国企业该如何看待?

阻断禁令落地,中国企业该如何看待?

1.事件背景

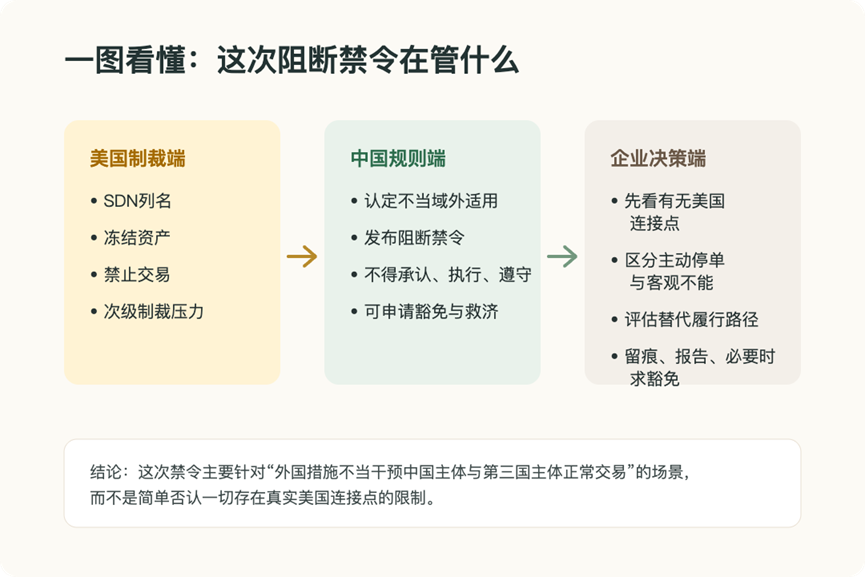

2026年5月2日,商务部发布公告(2026年第21号),公布关于美国对5家中国企业实施涉伊朗石油制裁措施的阻断禁令;同日,商务部新闻发言人就阻断禁令答记者问并发布新闻通稿。

这两份官方文件传递的信息非常集中:

◉ 美国以参与伊朗石油交易为由,对5家中国企业采取列入SDN清单、冻结资产、禁止交易等制裁措施;

◉ 商务部认定,上述措施存在“不当域外适用”情形;

◉ 商务部据此决定,对相关美国措施发布阻断禁令;

◉ 禁令的核心表述是:不得承认、不得执行、不得遵守;

◉ 商务部同时强调,中国反对缺乏联合国授权和国际法依据的单边制裁。

本次事件的重要性,不只在于“一份公告”,而在于中国法上的阻断规则,已经从纸面规则进入了具体适用阶段。

2.问题一:美国制裁究竟是什么

很多人对美国制裁的第一印象是“黑名单”。这个理解不算错,但远远不够。按美国财政部海外资产控制办公室(OFAC)的公开说明,美国制裁并不是单一名单,而是一整套由“法律依据”“行政令”“名单管理”“许可制度”和“执法机制”共同组成的体系。常见工具包括:

◉ 资产冻结;

◉ 交易限制;

◉ 融资限制;

◉ 名单列名;

◉ 一般许可与特别许可。

其中,最常被企业提到的是“SDN清单”。被列入SDN清单后,相关主体在美国境内、或者由美国人持有或控制的财产和财产权益通常会被冻结,且美国人一般不得与其开展交易。OFAC对这一点的表述非常明确,因此SDN不是简单的“舆论性标签”,而是会直接带来法律后果的名单。

3. 问题二:为什么中国企业不在美国,也会感到制裁压力

这就要区分两层不同的制度逻辑。

(1) 一级制裁:先约束美国人和美国连接点

OFAC明确规定,所有“U.S. persons”都必须遵守美国制裁规则。这里的“U.S. persons”通常包括美国公民、永久居民、美国境内个人和实体、按美国法设立的公司及其境外分支机构;在特定项目下,还可能延伸至由美国人拥有或控制的外国子公司。这意味着,只要交易涉及以下要素,美国法就可能直接介入:

◉ 美国银行;

◉ 美元清算;

◉ 美国人员审批;

◉ 美国境内交付或履约;

◉ 美国公司或美国分支机构参与。

(2) 次级制裁:再通过市场准入和金融压力影响非美国主体

更麻烦的是次级制裁。它的典型逻辑不是“所有非美国人都当然直接受美国法全面管辖”,而是“如果非美国主体继续做特定交易,美国可以进一步限制其进入美国市场或金融体系”。对企业来说,次级制裁最现实的影响往往不是法条本身,而是由此引发的连锁反应:

◉ 客户不敢签约;

◉ 银行不敢付款;

◉ 物流不敢承运;

◉ 保险不敢承保;

◉ 企业集团内部的合规压力。

因此,美国制裁的实际影响往往体现为“法律风险 + 市场寒蝉效应”的叠加。

4. 问题三:几个必须看懂的关键词

(1) SDN清单

最典型、后果最重的名单。上了SDN清单,冻结和禁止交易的后果会迅速出现。

(2) 50%规则

即使一家企业没有被单独列名,只要它被一个或多个受冻结主体直接或间接合计持股达到50%以上,OFAC通常也将其视为同样受冻结约束的主体。这也是实务中最容易被低估的风险点之一——很多企业只筛查主体名称,未对股权结构进行穿透式核查,最后导致风险误判。

(3) 一级制裁

美国直接约束美国人、美国境内活动、美国财产或美国金融系统的规则。凡是涉及真实美国连接点的交易,都要重点审查这一层。

(4) 次级制裁

主要针对非美国人。不是所有非美国交易都当然触发,而是在特定项目下,如果非美国主体与被制裁国家、行业或对象开展特定“重大交易”,美国可能进一步施加限制。

✦ 一图看懂:这次阻断禁令在管什么

点击可查看大图

5.问题四:中国究竟拥有哪些法律工具

把中国现有规则放在一起看,脉络其实已经很清楚。

(1) 《中华人民共和国反外国制裁法》

这是中国依法反制外国歧视性限制措施的基本法律基础。

(2) 《阻断外国法律与措施不当域外适用办法》

这份规则自2021年起施行,针对的是:外国法律与措施不当域外适用,不当禁止或者限制中国主体与第三国(地区)主体之间正常经贸及相关活动的情形。

(3) 《中华人民共和国反外国不当域外管辖条例》

这部行政法规于2026年4月7日公布并施行,进一步将识别、禁执、反制、恶意实体清单、司法救济等制度系统化。

本次2026年5月2日的阻断禁令,商务部公告明确援引了《国家安全法》《对外关系法》《反外国制裁法》及其实施规定,以及《阻断外国法律与措施不当域外适用办法》。这说明,本次不是抽象表态,而是将既有规则切实应用于个案之中。

6.问题五:为什么这次适用的是《阻断办法》

这是本次事件在法律层面最值得深入研究的地方。《阻断办法》第二条的典型适用场景是:外国法律与措施的域外适用违反国际法和国际关系基本准则,不当禁止或者限制中国主体与第三国(地区)主体进行正常经贸及相关活动。

再看商务部公告和答记者问中的表述,其核心亦在于此。中方并非否定“美国对美国人、美国境内财产或美国金融系统的管辖权”,而是针对美国以涉伊朗石油交易为由,对中国企业采取SDN列名、冻结资产、禁止交易等措施,并借此不当限制中国企业与第三国主体正常交易的行为提出异议。

从这个角度看,本次适用《阻断办法》在逻辑上是通顺的:它针对的不是一切涉外法律冲突,而是“外国措施过度延伸至域外,并实质干扰中国主体与第三国交易”的典型情形。这也解释了为何尽管《反外国不当域外管辖条例》刚于2026年4月生效,本次具体禁令仍落在《阻断办法》框架下。简言之,新条例是更系统的总框架,而本次案件正好高度契合《阻断办法》的典型适用场景。

7.问题六:“不得承认、不得执行、不得遵守”究竟是什么意思

这句话看起来很强硬,但实务上不能简单理解为“任何情况下都必须继续交易”。更准确的理解应当是:

◉ 企业不能仅因美国把某个中国主体列入SDN清单,就自动停止中国法下的合同履行、付款、供货或服务;

◉ 企业也不能把“美国制裁”作为唯一或主要理由,当然地解除合同、冻结应付款、拒绝继续履行;

◉ 企业更不能机械地要求中国境内交易相对方承诺“不与被点名主体交易”。

但这并不意味着无论发生何种情况,企业都必须完全按照原路径履行合同。如果交易确实存在独立商业理由,或者出现客观障碍,例如:

◉ 对方严重违约;

◉ 付款路径客观中断;

◉ 物流承运客观受阻;

◉ 保险通道客观中断;

◉ 交易必须经过美国银行、美元清算或美国人员审批。

那么问题的处理不应简单局限于“继续履行”或“停止履行”的二选一,而应进一步判断:

◉ 是否存在替代履行路径;

◉ 是否能够调整币种、银行或交付安排;

◉ 是否需要向主管机关寻求指导;

◉ 是否需要申请豁免。

概括而言,这次禁令真正反对的,不是企业依法识别客观障碍的行为,而是“机械地、自动化地协助美国制裁措施在中国境内落地”的做法。

8.问题七:此次决定在逻辑和法律层面是否具有合理性

如果只从“逻辑性”和“法律适用”两个维度分析,笔者倾向于认为:整体逻辑是合理的,而且是一次比较典型的法律适用实践。

(1) 逻辑上具有合理性

美国当然有权约束其公民、境内财产及金融系统,这是一级制裁的基本逻辑。真正的争议点在于,美国能否进一步通过列名、冻结和禁止交易的外溢效果,实质迫使中国主体中断其与第三国主体之间、原本缺乏充分美国连接点的正常交易。商务部此次抓住的正是这一核心问题,因此其论证起点十分清晰。

(2) 法律适用上基本匹配

商务部公告和答记者问都反复强调一点:美国措施不当限制了中国企业与第三国(地区)及其主体的正常经贸活动。这与《阻断办法》第二条的要件高度契合,因此本次决定与所援引规则之间的匹配度较高。

(3) 具有清晰边界

需要同时看到以下三点:

◉ 《阻断办法》的若干标准本身具有原则性,例如“不当域外适用”“正常经贸活动”等概念的界定,对于边缘案件仍需通过个案加以认定;

◉ 阻断禁令不能消除真实美国连接点带来的美国法压力;

◉ 现行规则确立了方向,但还没有把每一种复杂事实组合都细化成现成答案。

因此,此次禁令并非一劳永逸的“魔法棒”,但它确实将过去较为抽象的规则,转化为企业和交易相对方都不能再轻易忽视的法律现实。

9.问题八:中国企业接下来最该做什么

(1) 不要再将“命中美国名单”视为自动停单的触发按钮

名单命中后,至少还需多问一步:这笔交易是否存在真实美国连接点?如果没有,停单行为的中国法风险会明显上升。

(2) 区分“主动执行外国制裁”和“客观履行不能”

这两者在法律层面并非同一概念。真正稳妥的做法,并非仅以“银行拒绝支付”作为口头理由,而是需将事实链条和原因链条予以充分落实。

(3) 做好证据留存工作

银行拒付通知、承运人拒运说明、保险机构反馈、合规邮件及替代路径尝试记录均至关重要。无论未来是内部审批、对外沟通、申请豁免还是争议处理,证据都将决定相关解释是否站得住脚。

(4) 尽快改造合同和内部流程

过去很多企业的做法是:一旦名单命中,系统便自动拦截,法务也会直接建议解除合作。未来,更稳妥的机制或许是:名单命中后立即进入升级审查流程,由业务、法务、合规、财务等部门共同判断是否涉及中国阻断规则、是否存在美国连接点、是否可以替代履行、是否需要寻求主管机关指导。

(5) 跨国集团不能将总部政策简单平移至中国

集团层面的全球制裁政策可以保留,但在涉及中国子公司、中国境内交易和中国法强制规则时,必须做中国法下的独立复核。

(6) 建立“双向合规”思维

过去许多人仅关注“是否违反美国制裁”,未来则需同时考量:“是否因机械执行外国制裁而违反中国法上的阻断规则”。

10. 结语

此次商务部决定释放的信号并不复杂:面对外国单边制裁,中国企业不能仅凭“照单执行”的本能反应应对。真正成熟的做法,不是简单站队或情绪化判断,而是把问题拆解分析:

◉ 美国规则究竟管到哪里;

◉ 中国规则究竟阻断什么;

◉ 交易是否存在真实美国连接点;

◉ 障碍是主观停单还是客观不能;

◉ 原路径走不通时是否存在替代方案。

阻断禁令的价值,并非让企业“忽视美国制裁”,而是推动企业从单向制裁合规,走向更具挑战性但也更贴合实际的双向法律判断。