ARTICLES

专业文章

与时俱进、风控为本:银保监会“三个办法一个规定”征求意见稿解读(下篇)

与时俱进、风控为本:银保监会“三个办法一个规定”征求意见稿解读(下篇)

引言:

中国银保监会于2023年1月6日发布了《关于“三个办法一个规定"公开征求意见的公告》,对现行《固定资产贷款管理暂行办法》《流动资金贷款管理暂行办法》《个人贷款管理暂行办法》和《项目融资业务指引》的信贷管理制度,结合执行中存在的主要问题以及信贷业务的发展趋势进行修订,形成了《固定资产贷款管理办法(征求意见稿)》《流动资金贷款管理办法(征求意见稿)》《个人贷款管理办法(征求意见稿)》以及《项目融资业务管理规定(征求意见稿)》。

本系列上篇对固定资产贷款和项目融资相关规定的变更予以分析和解读(《与时俱进、风控为本:银保监会“三个办法一个规定"征求意见稿解读(上)》),本篇将继续对《流动资金贷款管理办法(征求意见稿)》及《个人贷款管理办法(征求意见稿)》的新旧变化进行梳理和解读。

一、流动资金贷款及个人贷款特点

流动资金贷款用以满足法人及非法人组织在日常经营过程中短期资金需求,保证其日常经营活动正常进行,因此流动资金贷款通常具有贷款期限短、周转性较强、融资成本较低等特点,也往往是授信额度内最普遍的产品之一。相较于固定资产贷款和项目融资贷款,流动资金贷款回款周期短,贷款资金回收依赖于借款人短期的经营性现金流入,因此流动资金贷款的贷款行通常需要特别关注贷款前评估测算,审慎确定借款人的流动资金贷款的授信总额及具体贷款的额度,并强调对流动资金的支付和贷后管理,加强对回笼资金的管控。

个人贷款系为满足个人消费、生产经营等用途而向个人发放的贷款,通常为1-5年的中短期贷款。相较于流动资金贷款,个人贷款同样体现出贷款期限短、周转性较强等特点,因此其相关规定与流动资金贷款相关规定逻辑相似。但由于其借款人为个人,贷款人在贷前风险识别、贷款支付等方面相应采取的措施及对贷款人的要求亦有不同。

二、征求意见稿重要变化

2010年发布的《流动资金贷款管理暂行办法》(下称“《流贷暂行办法》")从总则、受理与审查、风险评价与审批、合同签订、发放和支付、贷后管理、法律责任、附则等多个维度对贷款人发放流动资金贷款的监管原则、风险管控、流程要求等方面进行了规定。最新的《流动资金贷款管理办法(征求意见稿)》(下称“《流贷征求意见稿》")在维持了原《流贷暂行办法》体例的基础上,强化了贷前评估和测算、资金用途监管、支付安排、贷后管理、风险防范等方面的管控要求,并拓宽了贷款用途及贷款对象范围。类似地,《个人贷款管理办法(征求意见稿)》(下称“《个贷征求意见稿》")亦在维持2010年《个人贷款管理暂行办法》(下称“《个贷暂行办法》")原有体例的基础上,进一步明确了贷款期限,强化了贷前评估用途监管、支付安排、贷后管理、风险防范等方面的管控要求。我们对重要变化点的归纳如下:

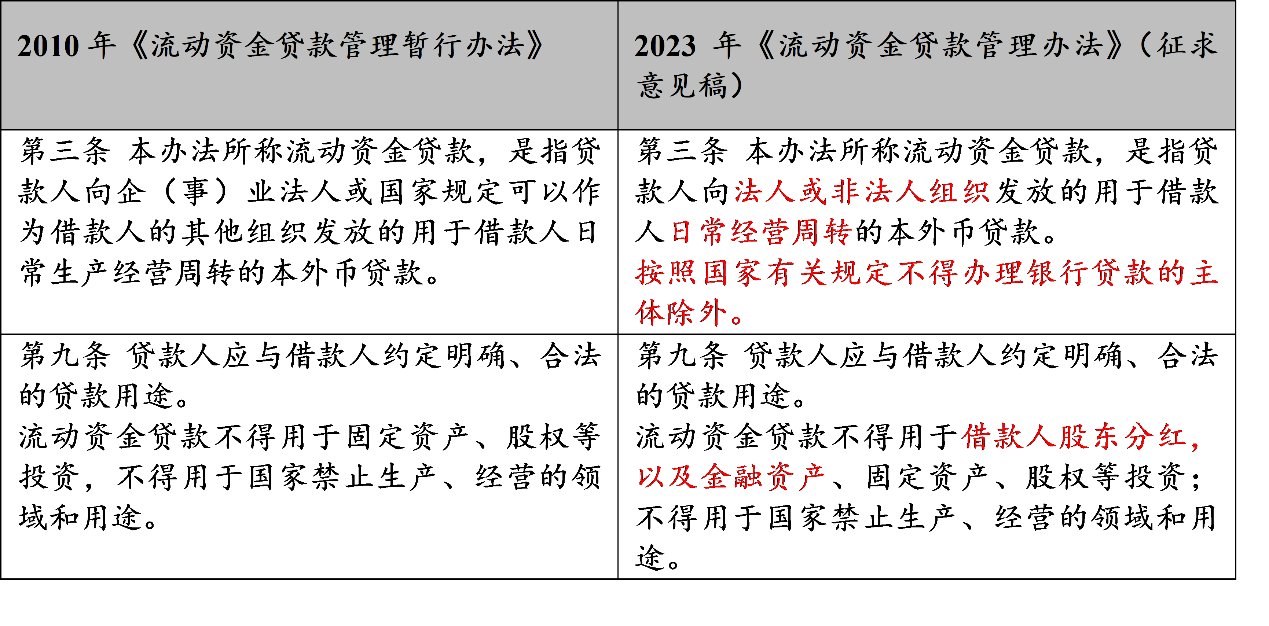

1. 拓宽流动资金贷款的贷款用途及贷款对象范围,同时扩展贷款用途负面清单。根据信贷业务实际及市场发展的新情况,《流贷征求意见稿》明确非法人组织属于流动资金贷款贷款对象,即将贷款对象范围调整为法人或非法人组织,按照国家有关规定不得办理银行贷款的主体除外,此项调整也与《民法典》关于法律主体的分类相一致。就贷款用途,《流贷征求意见稿》将贷款用途扩展至“日常经营周转",同时新增流动资金贷款不得用于借款人股东分红以及金融资产,实践中,贷款人通常会在借款合同中约定贷款用途限制,部分贷款人会在法定限制的基础上根据其业务实际情况增加贷款用途限制,本次修订亦是流动资金贷款用途的应有之义。

点击可查看大图

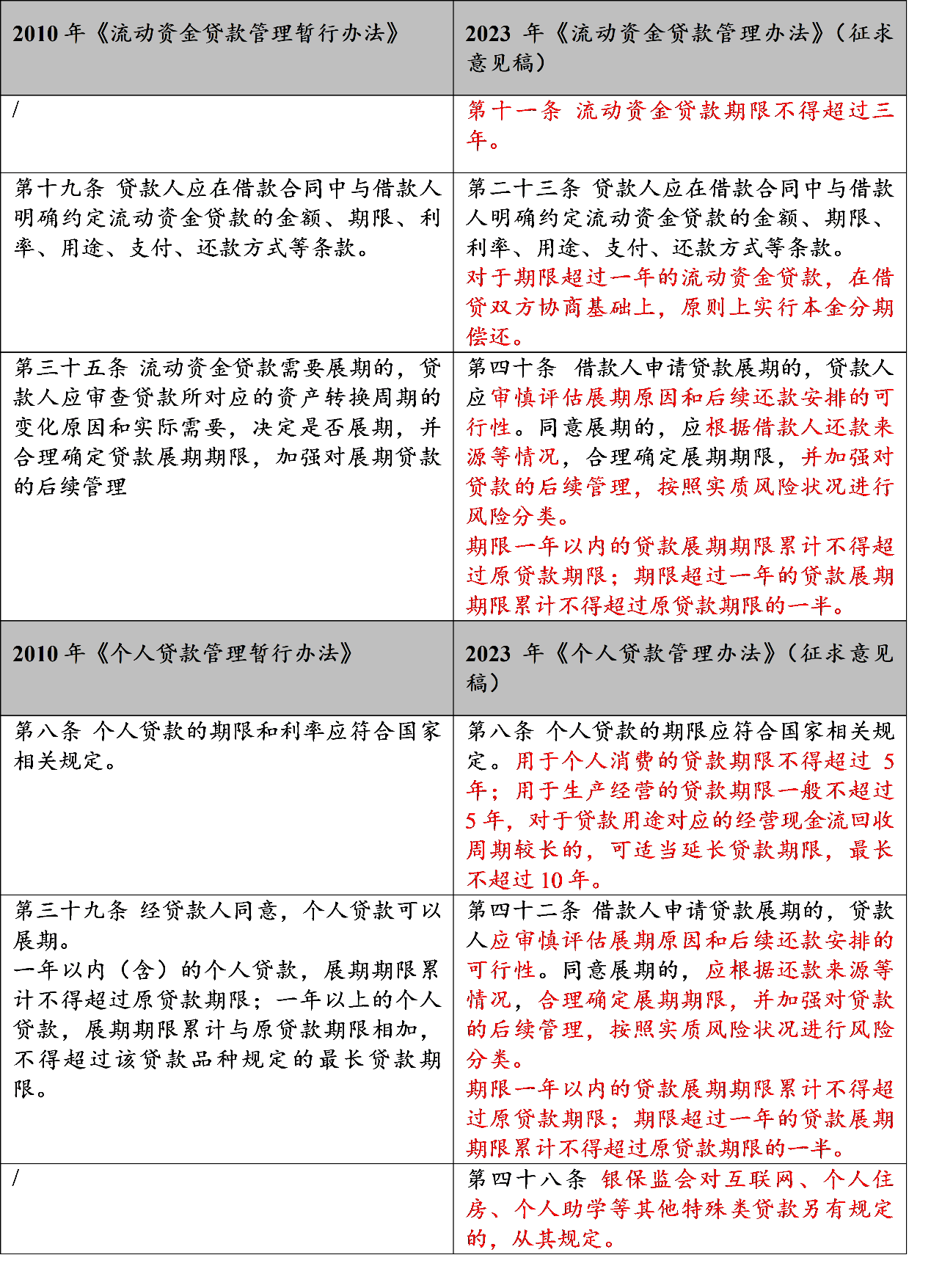

2. 明确流动资金贷款及个人贷款的贷款期限。为填补贷款期限的制度空缺并有效防范贷款期限错配产生的风险,就流动资金贷款的贷款期限,本次《流贷征求意见稿》明确流动资金贷款期限不超过三年,并要求原则上超过一年的流动资金贷款需要本金分期偿还。此前,2010年《流贷暂行办法》并未对贷款期限予以明确规定,仅有部分地方监管局政策中明确中期流贷贷款期限为1-3年,本次修订,则从银保监会层面明确流动资金贷款最长期限。同时,就贷款展期期限,在对贷款人提出审慎评估要求的基础上明确贷款期限一年以内的贷款,展期期限累计不得超过原贷款期限;贷款期限超过一年的贷款,展期期限累计不得超过原贷款期限的一半。

就个人贷款的贷款期限,实践中,银行通常在其内部的个贷管理规定中进行了原则性规定并对不同个贷产品设置不同的期限以管理流动性风险。本次《个贷征求意见稿》明确个人消费贷不得超过5年,经营贷款一般不超过5年,特殊情况下不超过10年。但银保监会对互联网、个人住房贷款、个人助学贷款等的贷款期限另有规定的,从其规定。同时,就贷款展期期限,明确贷款期限一年以内的贷款,展期期限累计不得超过原贷款期限;并调整期限超过一年的贷款,展期期限应为累计不得超过原贷款期限的一半。

点击可查看大图

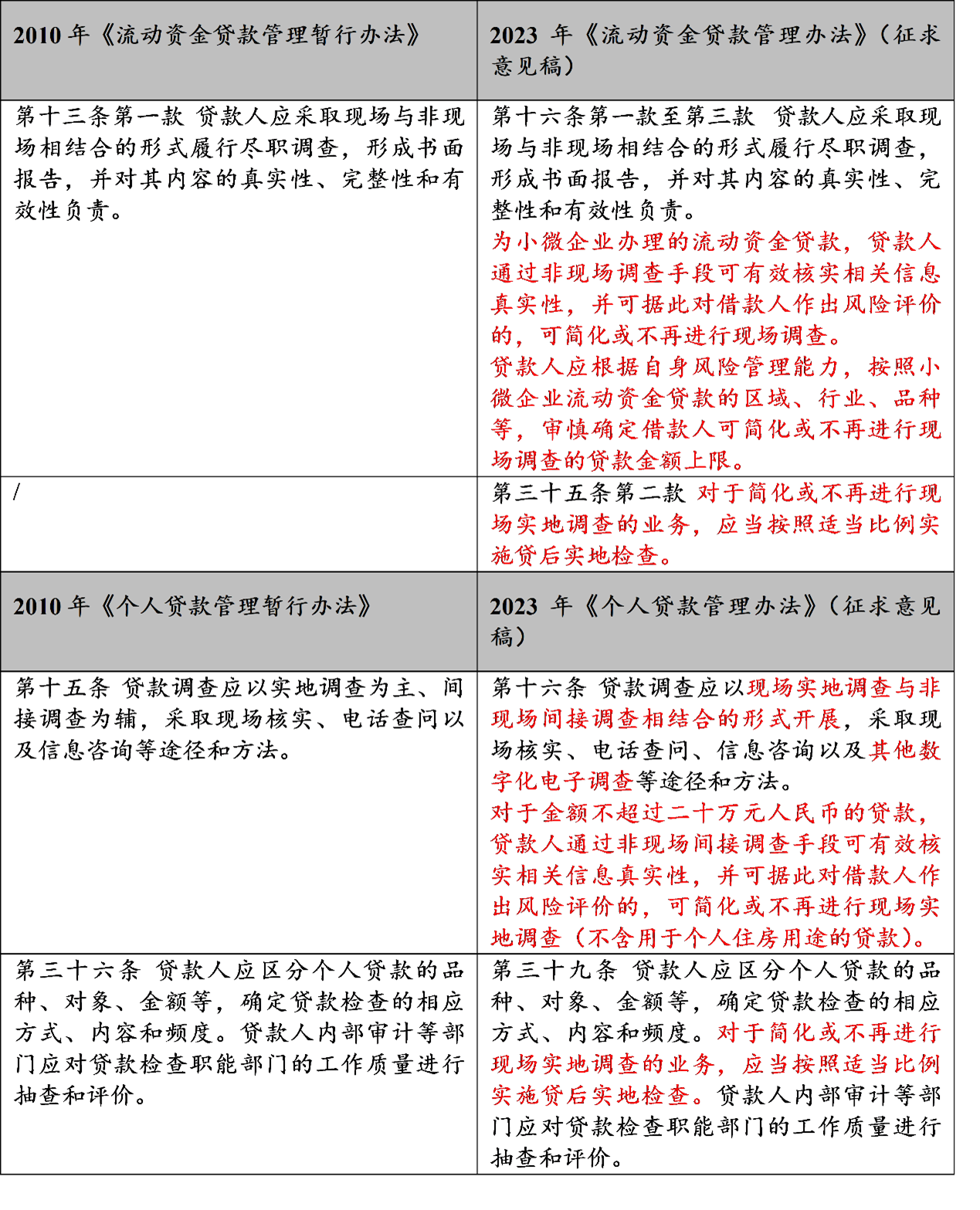

3. 优化贷款调查方式。为适应互联网贷款的大趋势,本次修订进一步调整银行业务办理方式,支持以应用大数据、非现场技术开展贷款调查。就流动资金贷款,2010年《流贷暂行办法》要求贷款调查应当以现场及非现场方式相结合,本次《流贷征求意见稿》中明确对于小微企业办理的流动资金贷款,符合相关监管要求的可简化或不再进行现场调查。银保监会负责人在答记者问中提及上述小微企业包括通过供应链金融业务获得贷款融资的小微企业。同时,对简化或不再进行现场实地调查的业务,增加贷后实地检查的要求。

类似地,《个贷征求意见稿》中明确贷款金额不超过20万元的个人贷款(住房贷款除外),可以采用非现场间接调查的方式进行贷款调查。此前,根据银保监会2020年发布的《商业银行互联网贷款暂行办法》第六条,互联网贷款中单户用于消费的个人信用贷款授信额度应当不超过人民币20万元。本次修订与前述规定予以呼应。同时,本次修订对简化或不再进行现场实地调查的业务,增加贷后实地检查的要求。

点击可查看大图

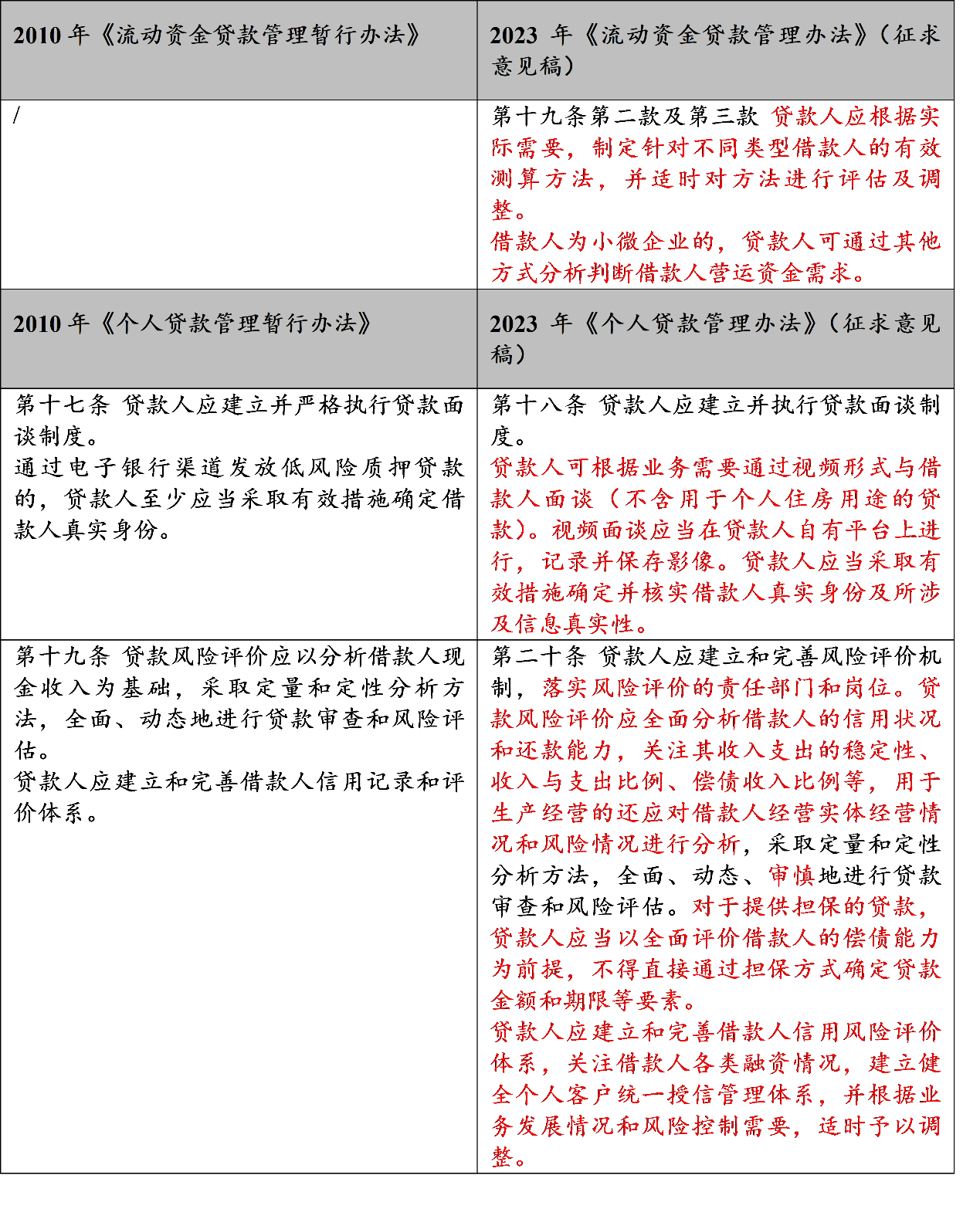

4. 贷前评估及测算的要求更加细化完整。就流动资金贷款测算,明确增强流动资金贷款的灵活性。银保监会负责人在答记者问中提及不同类型流动资金借款人差别较大,实际需求不尽相同。在此基础上,本次《流贷征求意见稿》中明确贷款人应根据实际需要,制定针对不同类型借款人的有效测算方法,并适时调整,同时明确借款人为小微企业的,可以通过其他方式判断营运资金需求。此前,在实践中,银行往往先确定贷款额度再以倒推方式进行测算以满足监管要求,本次修订后,流动资金贷款的灵活性将会相应增强且更有利于商业银行积极发挥主观能动性。

就个人贷款风险评估与控制,本次《个贷征求意见稿》将贷款评价的要求予以细化并趋向严格,强调对于存在增信措施的贷款,亦需以全面评价借款人的偿债能力为前提。同时,为扩大面谈形式的范围,明确面谈制度包括视频形式的面谈。

点击可查看大图

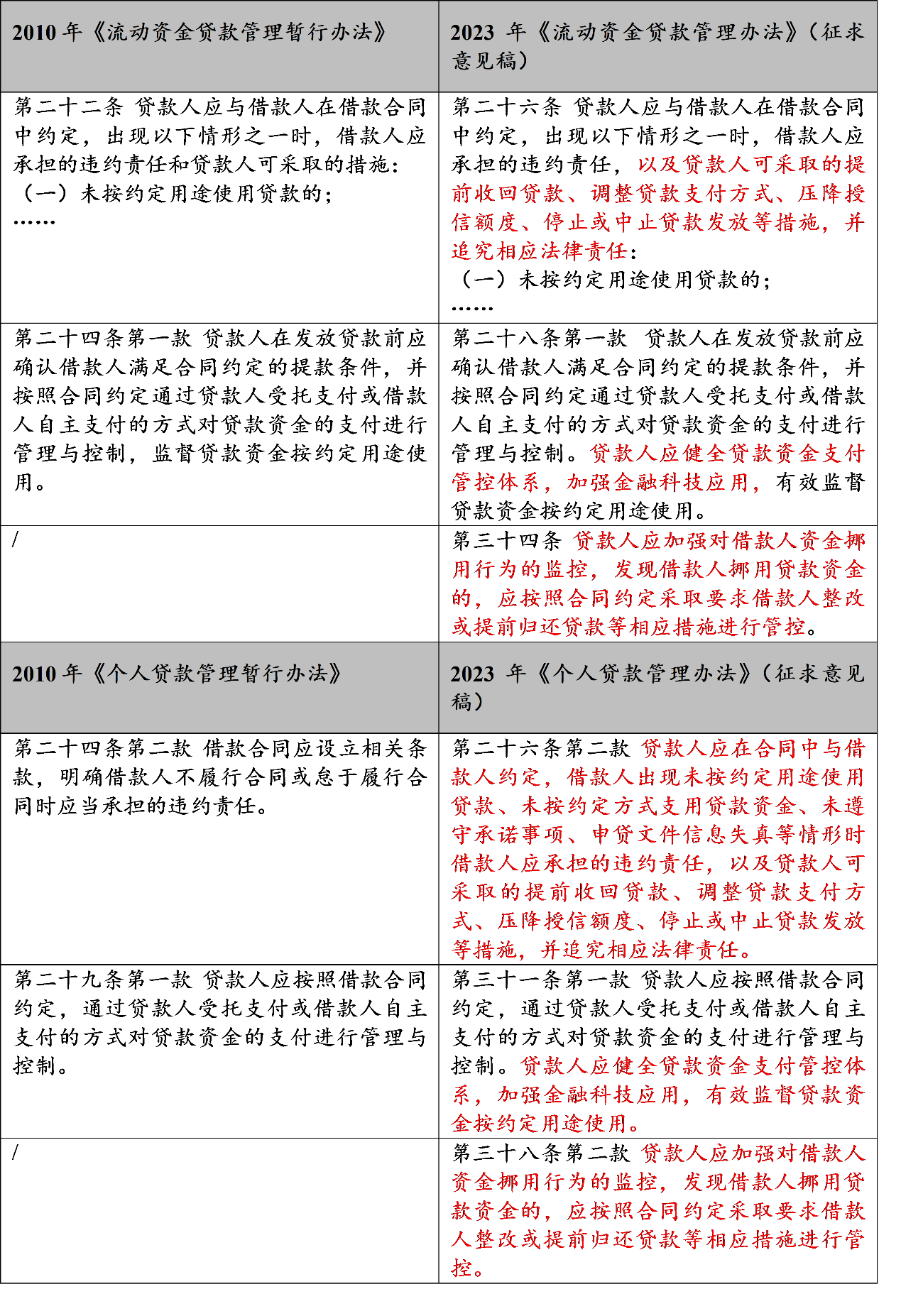

5. 为防控贷款资金挪用行为,细化并明确贷款人救济措施及贷后管理的要求。《流贷暂行办法》要求借贷双方应当在借款合同中对银行救济措施予以约定,实践中,贷款人通常要求在借款合同中明确其救济措施包括取消贷款额度、中止贷款发放、强制提前还款等。本次《流贷征求意见稿》将合同条款在规定层面落实,其要求相对更为严格且清晰,明确贷款人应当享有的救济措施包括提前收回贷款、调整贷款支付方式、压降授信额度、停止或中止贷款发放等。同时,本次修订亦对银行健全贷款资金支付管控体系提出要求。相应地,本次《个贷征求意见稿》亦进行类似调整。

点击可查看大图

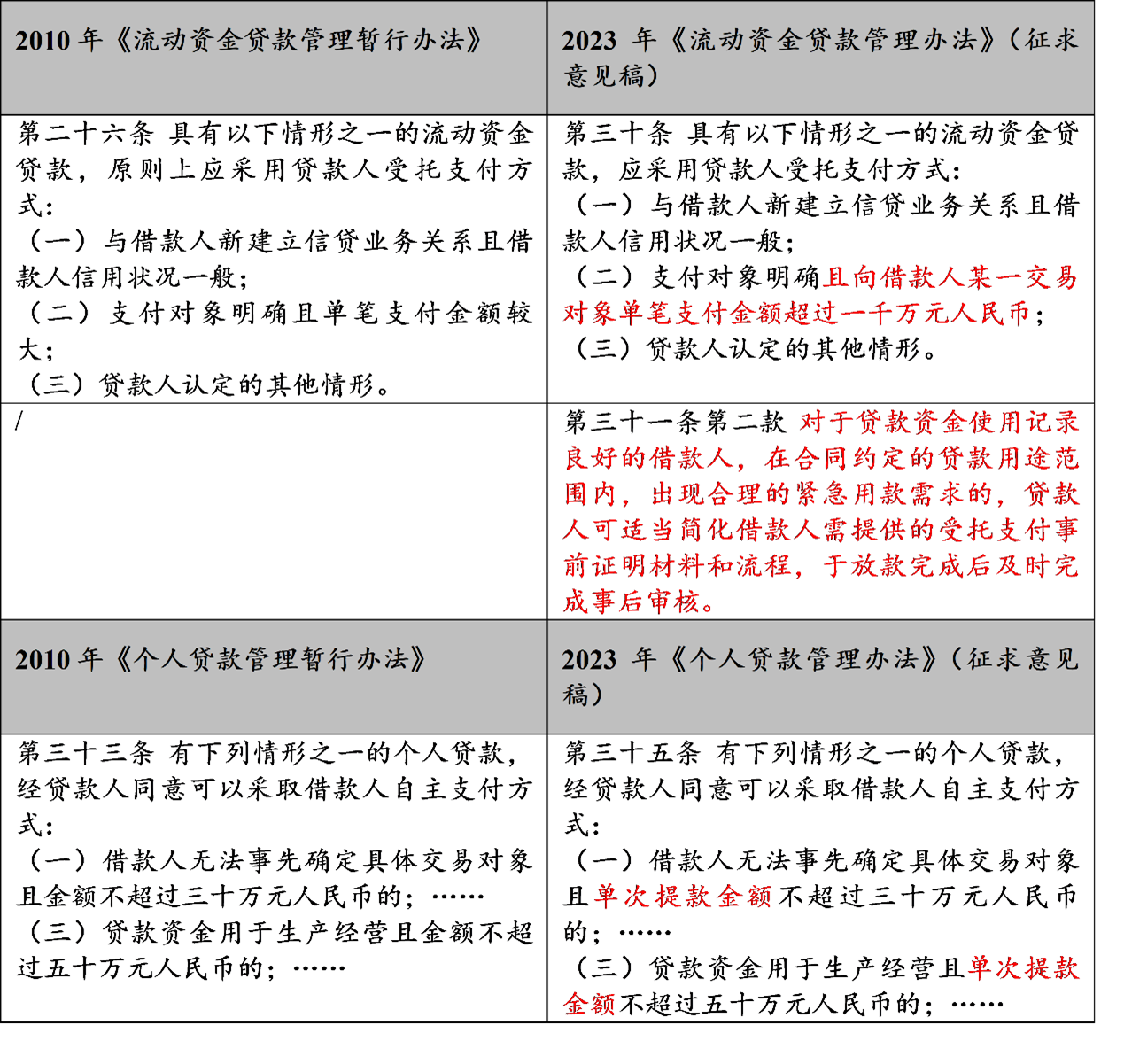

6. 进一步明确受托支付标准,提高受托支付执行的有效性。就流动资金贷款受托支付单笔金额要求,《中国银监会办公厅关于印发“三个办法一个指引"有关指标口径及流贷受托支付标准的通知》规定单笔受托支付金额标准上限不得超过1000万元人民币。因此,此前实践中贷款人通常会要求单笔在1000万元人民币以上的提款需采用受托支付的方式,而本次《流贷征求意见稿》则对此项金额要求予以明确。同时为提高受托支付的可执行性,本次《流贷征求意见稿》增加紧急情况下简化事前审查的机制,即明确在借款人紧急用款场景下,允许贷款人可适当简化受托支付事前证明材料和流程,并予以事后审核。

就个人贷款自主支付的要求,本次修订明确单笔金额限制。在2010年《个贷暂行办法》中对自主支付的金额限制予以约定,但本次《个贷征求意见稿》将相应金额限制明确为单笔金额而非全部金额。

国内对信贷资金流向的管控向来严格,受托支付既是管控资金流向的重要手段,也是履行国家宏观调控政策的工具。但实际交易中不免存在特殊情况,本次修订即是监管对实操中特殊情况的一定回应。

点击可查看大图

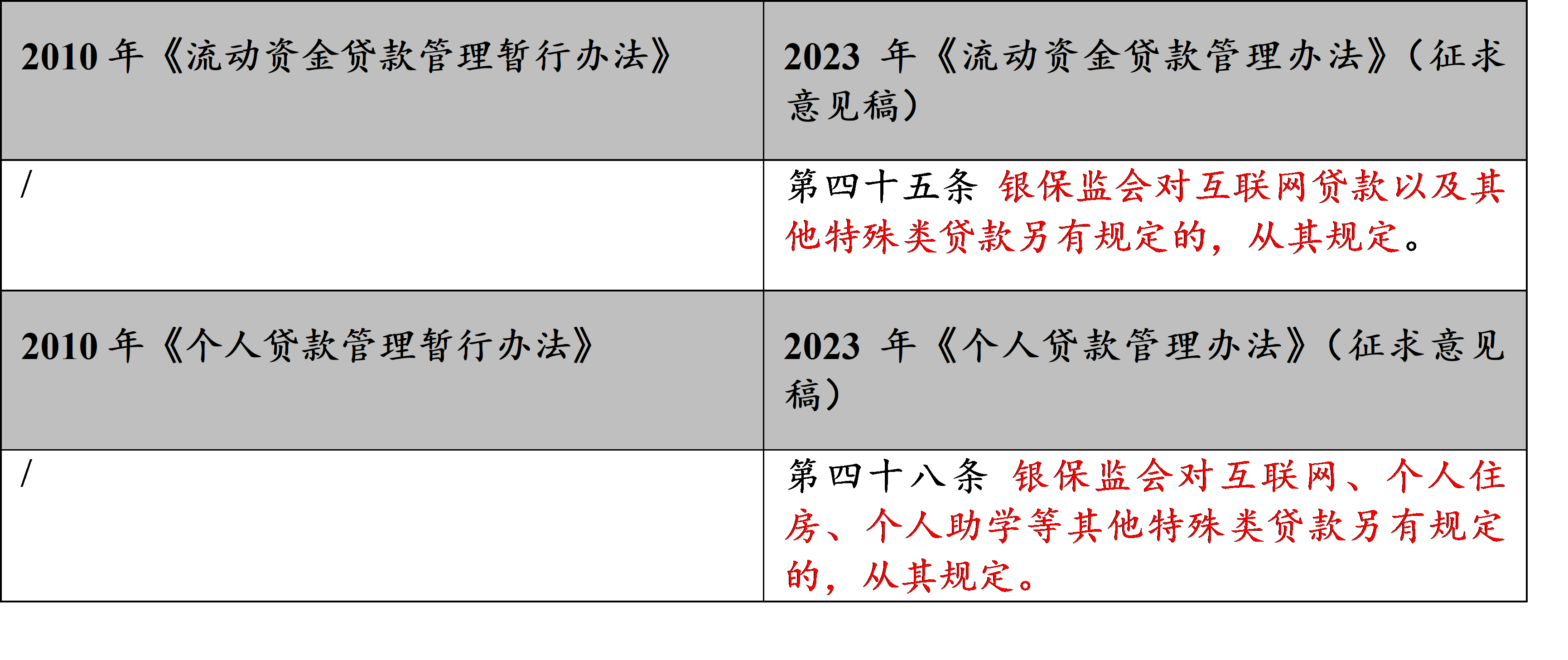

7. 明确互联网贷款适用规定。自2020年《商业银行互联网贷款管理暂行办法》颁布以来,互联网贷款的体量逐渐攀升,其中明确定义互联网贷款包括个人贷款和流动资金贷款,并规定未尽事项,按照《个贷暂行办法》及《流贷暂行办法》等相关规定执行。本次《流贷征求意见稿》及《个贷征求意见稿》通过明确“互联网贷款以及其他特殊类贷款另有规定的,从其规定"保障了法律规定的一致性。

点击可查看大图

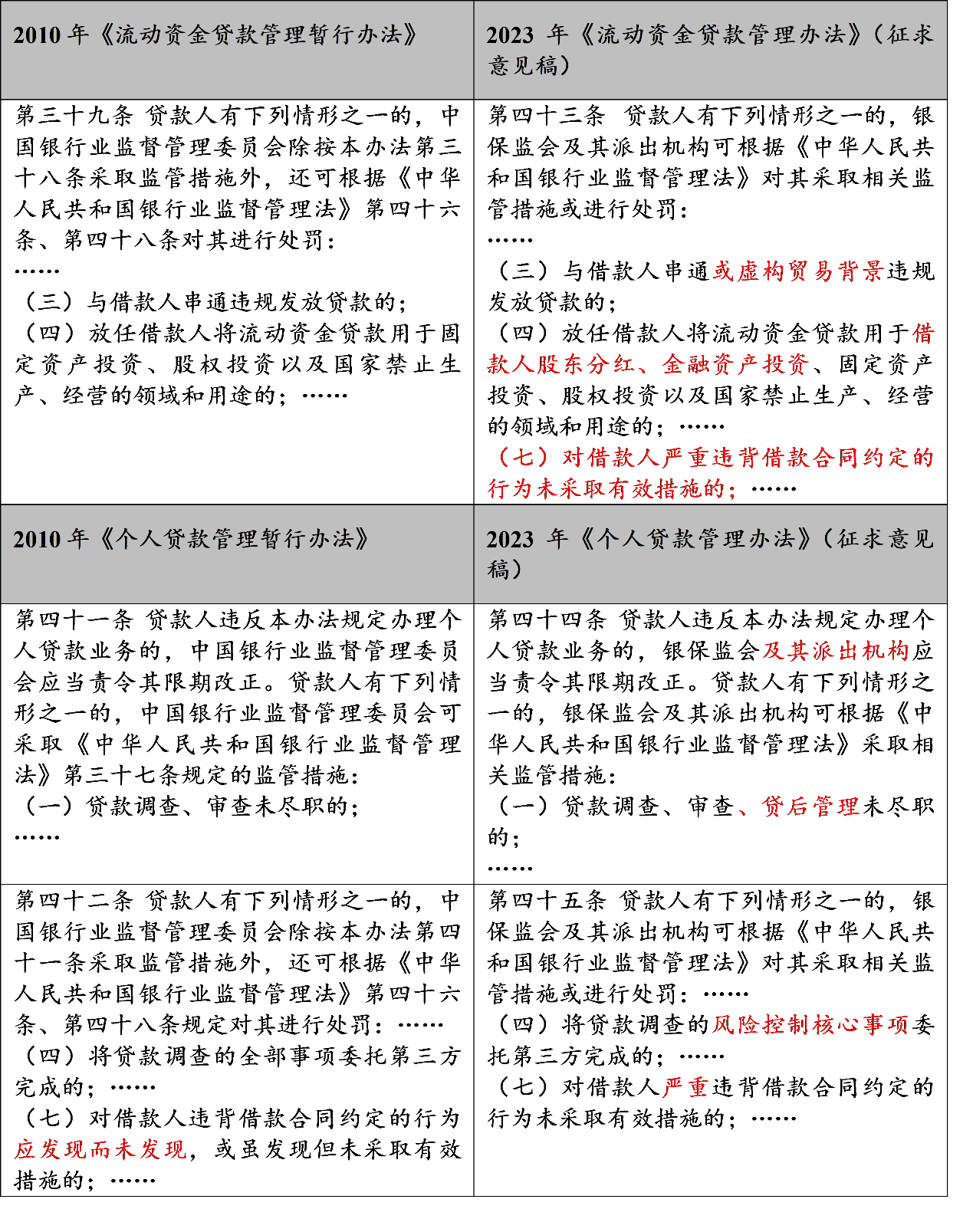

8. 强化贷后管理责任。为整体增强贷款人风险防范意识及经营管理水平,控制不良贷款的规模,本次《流贷征求意见稿》明确虚构交易背景进行违规放贷、对借款人严重违反合同约定未采取有效措施及放任借款人将流动资金贷款用于借款人股东分红或金融资产投资的贷款人将面临相应处罚;相应地,《个贷征求意见稿》明确了贷后管理未尽职作为贷款人承担法律责任的情形。

点击可查看大图

三、总结

相较于《流贷暂行办法》及《个贷暂行办法》,在提高贷款人管理规范化和精细化水平、加强贷款人风险管控的角度,本次修订的变化主要体现在:(1)贷前评估和测算:细化流动资金贷款测算要求,并强调对于存在增信措施的个人贷款,亦需以全面评价借款人的偿债能力为前提;(2)资金用途监管:细化资金挪用下贷款人救济措施并进一步明确受托支付标准;(3)贷后管理:明确贷后管理的要求并强化贷后管理责任;(4)贷款期限及还款:明确流动资金贷款贷款期限为1-3年,个人消费贷不得超过5年,经营贷款一般不超过5年,特殊情况下不超过10年。超过一年的流动资金贷款需要本金分期偿还。

此外,为适应信贷市场的新情况、新变化,提升贷款办理的灵活性和便利性,本次修订拓宽流动资金贷款的贷款用途及贷款对象范围,扩展贷款用途负面清单并优化贷款调查方式。整体上,本次修订在强化风险控制的同时积极调整政策的适用性及有效性,体现了与时俱进、风险为本的信贷业务政策导向。

点击阅读