ARTICLES

专业文章

隐藏的危机:生物医药并购的争议风险与五个应对策略

隐藏的危机:生物医药并购的争议风险与五个应对策略

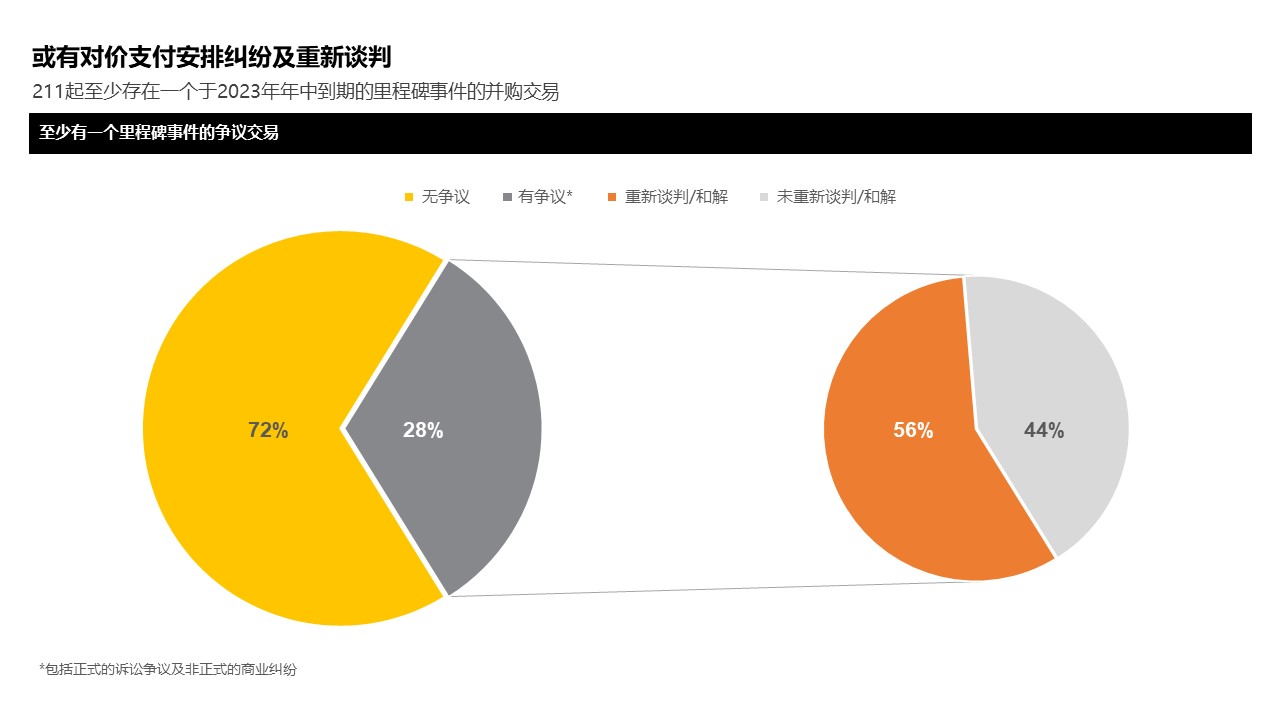

在生物医药领域的并购中,存在“后期支付多(买方分期付款)"、“付款前提(设置付款的触发事件或指标)多"、“争议多"的“三多"情况。举例而言,根据美国SRS ACQUIOM(以下简称“SRSA报告")统计的数据,在211起存在至少一项Milestone(“里程碑")事件(限2023年年中或之前到期)[1]的生物医药领域并购交易中,有28%的交易就该等“里程碑"事件产生了争议(包括正式的诉讼争议及非正式的商业纠纷),而其中有44%的争议未能得到协商解决,也就是说,其中接近一半的项目最终触发了诉讼仲裁的程序。

据2023年数据统计显示,存在“里程碑"事件及对应付款安排(限2023年年中或之前到期)的生物医药并购项目中,有28%的交易产生了争议。

图一:存在“里程碑"事件的交易争议情况统计[2]

根据以上所述生物医药领域并购的特点,本文将结合该领域并购的趋势和数据、诉讼争议焦点及典型案件,就交易架构和条款,特别是常用也是最具特点的“或有对价支付安排(Earn-out)条款"的谈判与设计,提出五大应对策略。

一、惊人的数据:生物医药领域“或有对价支付"安排的使用及未达成情况

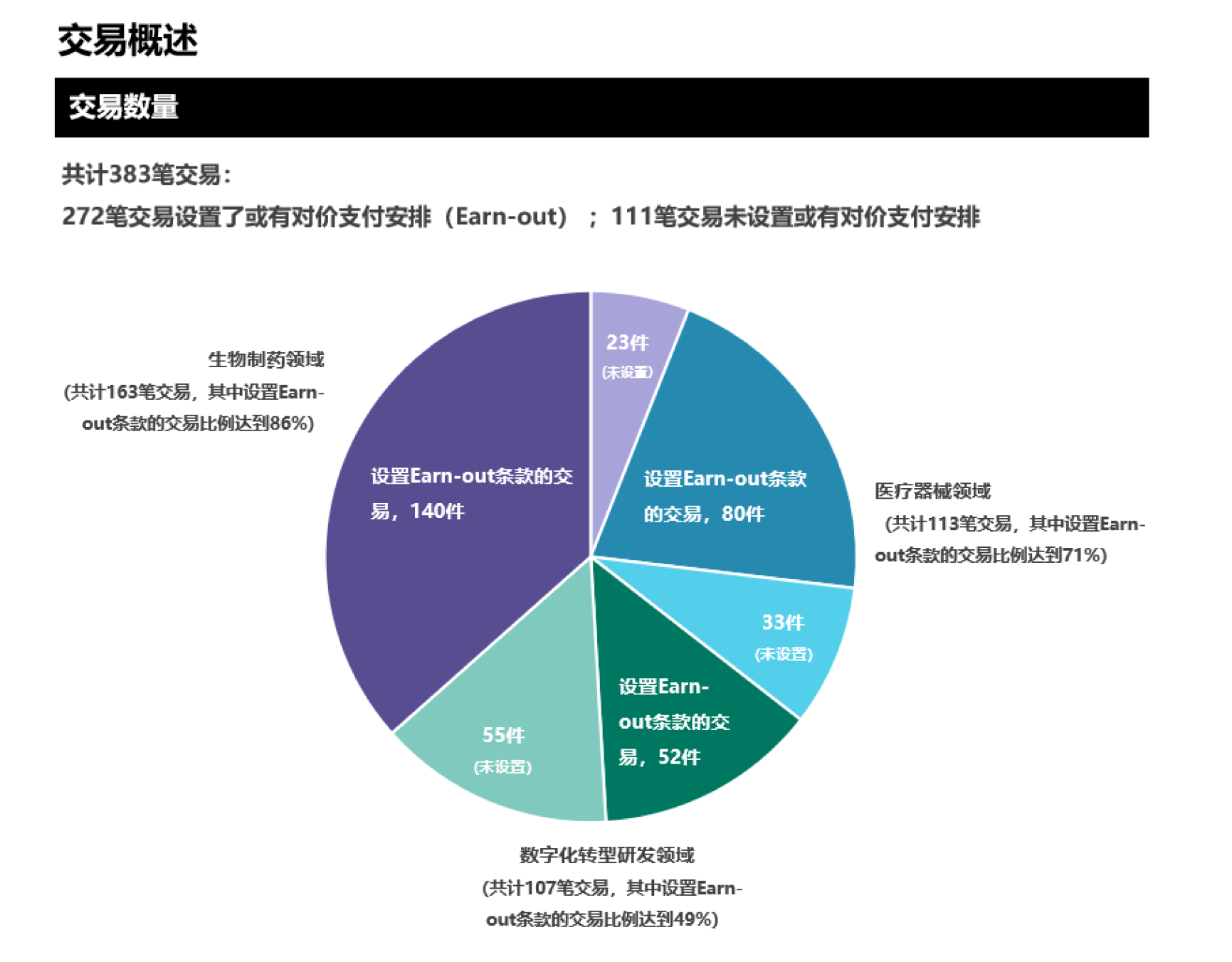

由于生物医药行业自身的特殊性,公司发展与价值与药品研发周期和研发成果密切相关;而又由于药品研发周期具有不确定性,需要经过较多研发程序并取得监管审批方可上市,生物医药领域的并购,采用“或有对价支付"安排的比例较高(详见以下图表),将产品研发和上市的“里程碑"事件与未来的进一步对价支付两相挂钩,以此对冲最终研发或产品上市失败的风险。与其他行业不同,在生物医药领域,该等“或有对价"的金额平均来说可能会有并购交割时支付的前期对价的两倍之多。

根据SRSA报告,在383则并购交易中,有272则交易使用或有对价支付安排条款,占比达到71%;对比其他行业(使用或有对价支付安排条款的占21%左右),足以体现该等条款在生物医药领域的高使用率。

生物医药领域并购交易广泛采用“或有对价支付"安排,将产品研发和上市的“里程碑"事件与未来的进一步对价支付两相挂钩,对冲最终研发或产品上市失败的风险。

图2:生物医药领域并购交易的或有对价支付安排情况

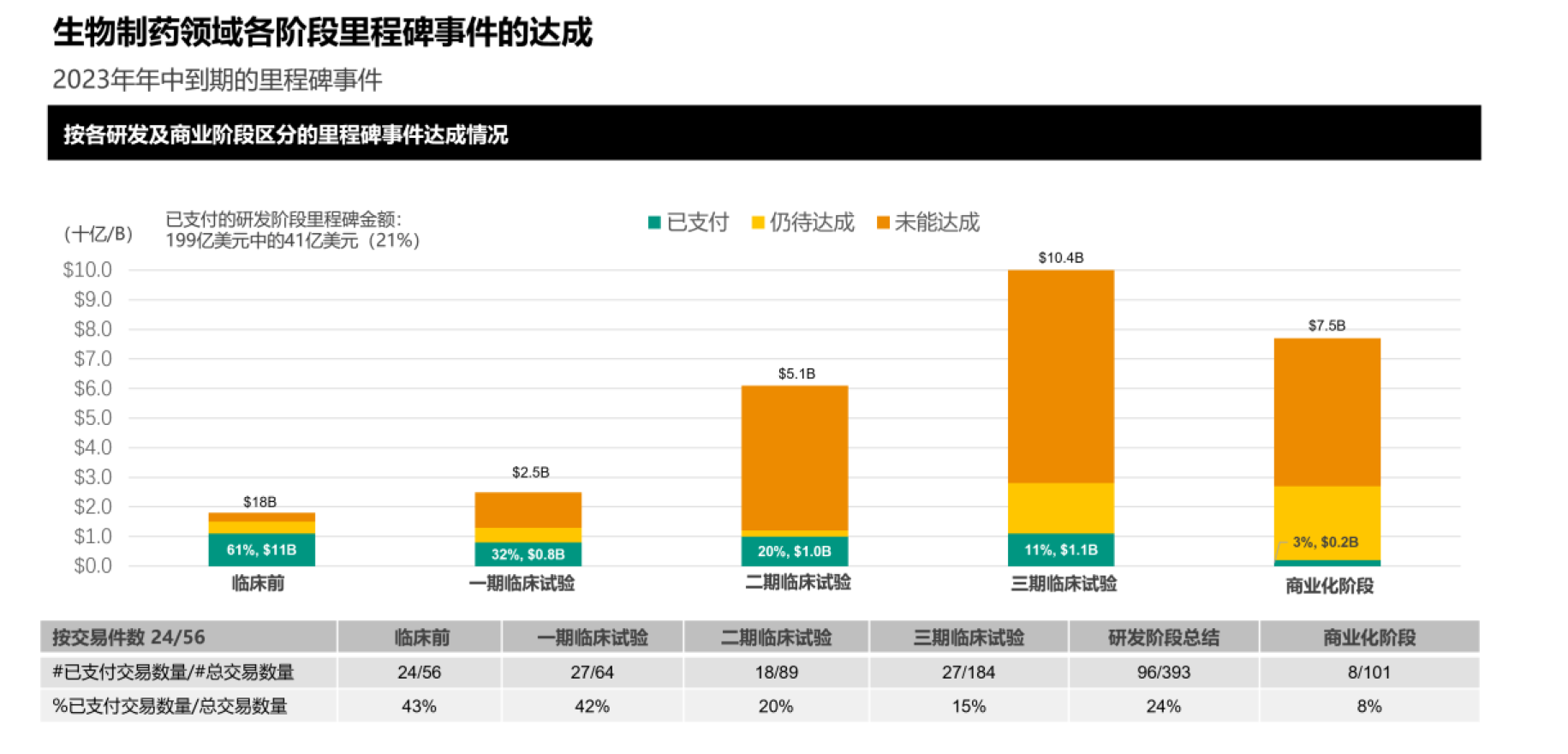

然而,根据报告,2023年生物制药领域的里程碑达成率仅为22%(按件计算)——这一数据低于2021年的34%(按件计算);如果按照潜在的并购后业绩奖励收益来计算,2023年生物制药的里程碑达成率在16%——这一数据亦远低于2021年的34%。结合以下图表,可以观察到,越靠近药物研发后期阶段的“里程碑"事件,达成的比例越低。

另外,从交易金额来看,对应触发高达75亿美元的“或有对价"的“里程碑"事件——商业化阶段被认为已经到期,实际已获得支付的金额却不到2亿美元,仅约占2.67%。结合上述分析,越靠近药物研发后期,“里程碑"事件越难实现,但对应的却是较大金额的“或有对价"——也就是说,如果公司未能完成较后期的“里程碑"事件,卖方可以取得的或有对价支付安排条款项下的“或有对价"将减少。

图3:生物制药领域各阶段“里程碑"事件达成情况统计

二、警钟长鸣:为何生物医药并购容易引发天价诉讼争议?

在以下两个大型且已经引发诉讼的并购交易中,我们注意到,并购交易双方设置的或有对价支付安排极为容易引发争议。

2.1 百时美施贵宝收购新基制药:超过人民币430亿元的争议

在2019年百时美施贵宝公司(Bristol Myers Squibb)以约800亿美元的现金及股票收购新基制药(Celgene)的交易中,双方就交易设置了CVR(Contingent Value Right,或有价值权)条款,约定如百时美施贵宝公司交割后在规定时间内(即2020年12月31日之前),完成三种新药在美国食品药品监督管理局(FDA)的批准,则将向卖方新基制药额外支付64亿美元[3]。

仅仅由于这1个多月的延误,导致卖方无法取得高达64亿美元,即超过人民币430亿元的天价“或有对价"。

而三种新药之一的CAR-T细胞疗法“Breyanzi"在2021年2月5日才获得FDA批准,仅仅由于这1个多月的延误,导致卖方无法取得高达64亿美元,即超过人民币430亿元的天价“或有对价"。

随后,卖方新基制药原股东的受托人(Trustee)UMB Bank NA向法院提起诉讼,指出百时美施贵宝未能按照交易文件的约定,为获得批准进行“尽职努力(Diligent Efforts)",具体包括:未能及时向FDA提交有关的关键信息,未能采取必要措施准备好生产设施以配合FDA的检查,从而导致CAR-T细胞疗法“Breyanzi"未能及时取得监管审批,并进一步举例说明其他公司的类似新药都以少得多的时间获得了FDA的批准[4]。UMB Bank NA认为,百时美施贵宝的该等行为构成了协议层面的违约,目前该诉讼仍在进行中。

除上述诉讼外,新基制药持有CVR权利的股东向百时美施贵宝提出证券集体诉讼,称其通过一系列行为“蓄意阻碍FDA的监管程序",还“谎称该等行为属于‘无法控制的事件’"[5]。但该等指控已被法院驳回[6],法官指出,没有证据证明百时美施贵宝存在主观欺诈、其高管试图从延误的批准中获取经济利益,所谓的“管理不善"并不等于欺诈。

从上述案件中不难看出,或有对价支付安排模式存在巨大的不确定性风险,如果未能按时达成相应的“里程碑",买方将无需支付对应的对价;即使卖方认为买方存在故意延迟或欺诈行为,亦或是未能遵守协议项下的勤勉义务,也需进行举证并说明因果关系,否则有可能无法得到法院的支持。

2.2 Shire收购SARcode:4.25亿美元的蒸发

在2013年Shire收购SARcode的交易中,双方设置了或有对价支付安排条款。根据该条款,如临床试验第三阶段第二期(A second Phase III clinical trial, “OPUS-2"[7])的数据能够证实药物达到预期效果,Shire将继续支付卖方1.75亿美元的对价;如在此基础上进一步获得药品批文的,Shire将继续支付卖方2.5亿美元的对价。

但实际上,由于OPUS-2的数据未能成功证实是否达到预期效果,此时已由卖方拥有的SARcode开启了三期试验(OPUS-3),证实达到预期效果后成功拿到了药品批文。但Shire以协议条款约定的“二期"数据未能达到预期效果而拒绝支付对应对价。就此,双方诉诸法院,2017年,法院最终判决认为,其他阶段的试验数据不得作为判断是否达到付款条件的依据,第一个“里程碑"事件没有实现;根据协议条款,由于第二个“里程碑"事件的实现与第一个“里程碑"事件的实现相挂钩,这也导致第二个“里程碑"事件未能实现,因此支持Shire不支付高达4.25亿美元的对价的主张,而卖方SARcode也因此损失4.25亿美元。

这个对于卖方来说,很是“冤枉",但是法官的意思翻成大白话就是——合同就是合同,谁叫你签约前不看看清楚呢?

对于卖方来说,很是“冤枉",但是法官的意思翻成大白话就是——合同就是合同,谁叫你签约前不看看清楚呢?

2.3 小结:付款前提的争议——生物医药领域的“里程碑"之战

生命科学领域、医药领域的并购,如果涉及到重要产品的“里程碑",无论是某个阶段的研发成果是否达到预期效果,还是最终是否拿到药品批文,对于买卖双方来说,都意义重大。这类并购的特性决定了,与其他传统行业以及互联网企业的并购不同,目标公司的价值可能会严重仰赖于这些“里程碑"的达成。

所以一方面,对于买方来说,就会需要考虑将相当比例的费用留待未来不同“里程碑"节点完成时才相应支付,否则并购就如同“抓盲盒",对于买方风险太大。另一方面,对于卖方来说,“里程碑"支付模式的挑战来自于以下三个层面:

与“里程碑"事件的实现相挂钩的或有对价之金额往往不菲,而买方在收购后的潜在“故意行为"将可能导致卖方的巨大损失。

第一个层面,是和客观的技术和研发相关,即究竟研发是否真的能够走到下一个阶段,是否已有清晰的研发和项目时间表,能否产出预期的成果并按计划取得上市许可。

第二个层面,是和“主观"因素有关——就是作为新“实控人"的买方,是否愿意积极配合,是否会诚信地尽到其自身作为“新管理者"和“新实控人"的义务,不会恶意拖延研发,买方是否存在行使故意行为导致“里程碑"事件拖延实现的可能性,从而避免向卖方支付本应作为部分交易对价的款项——而实践中,与“里程碑"事件的实现相挂钩的或有对价之金额往往不菲,买方在收购后的潜在“故意行为"将可能导致卖方的巨大损失。

第三个层面,与专业顾问(尤其是法律顾问)相关。买方如果是大型药企,往往所聘请的专业顾问对于这类项目操作娴熟,因为类似项目操刀较多,驾轻就熟;此类买方的管理层也往往对于关键问题富有经验,有判断力。然而,对于卖方来说,可能这是其参与的第一次并购交易,所以可能对于专业顾问的选择缺乏一定的经验和判断力。而且在交易谈判的实际过程中,部分卖方可能无法对专业顾问的工作内容、交付的交易文件、谈判的水准等内容作出独立的判断——导致直至未来发生争议,才发现某些条款欠周到、专业顾问的工作可能存在失误。

针对并购交易的谈判,笔者经常打的一个比方是,就像职业拳击赛,各方都安排职业拳手上场。但是对于“第一次"参加这样赛事的卖方来说,草草安排了一个“看上去健壮"的拳手上场,却在其被对方拳手击倒后才发现不对,就已经悔之晚矣了。

如我们在第二部分提及的涉及64亿美元和4.25亿美元的两则案例,此类围绕“或有对价支付安排"的争议,如果经过经验老道的专业顾问对交易进行打磨,将存在避免这种悲剧的可能性。笔者早年在华尔街律所执业,在一项并购交易中,客户方(跨国公司的并购负责人,之前曾是投行背景)明确提到,自己从事并购交易多年,或有对价支付安排从来都会引发矛盾和不愉快,所以并不推荐采用;但如果不得不采用,就必须要将所有与之相关的条款深思熟虑,做好充足准备并进行全面谈判。

既然生物医药领域的并购,大概率必须面对“或有对价支付"的谈判,那么怎么做能够将争议风险和纠纷不快降到最低呢?

三、生物医药并购:防范争议的五大应对策略

生物医药领域并购涉及的关注要点颇多,包括交易定价、知识产权安排、与第三方的许可交易对并购可能产生的影响等。但正如前文所述,并根据笔者曾在多个并购项目中针对或有对价支付安排条款的谈判经验,在众多条款中,或有对价支付安排条款的确最容易引发不愉快和争议,在谈判过程即可体现。因此,从卖方的角度,不得不从“恶人视角",站在“最怀疑"的立场,进行“沙盘推演",判断和评估公司的研发进度和预期,以及在公司被买方掌控之后,对方可能从哪些方面,采用哪些手段影响(操控)公司的业绩和“里程碑"的达成情况?

部分卖方会“天真地"认为,不是合同中有违约条款吗?只要对方违约,我们就可以主张赔偿啊?实践中,如果对方掌控了公司,操纵了公司的运营、管理,以及研发“里程碑"的流程,你可能连举证对方在哪里“违约"都很困难!

有些时候,部分卖方会“天真地"认为,不是合同中有违约条款吗?只要对方违约,我们就可以主张赔偿啊?这时,笔者就会跟(作为卖方的)客户解释,如果对方掌控了公司,操纵了公司的运营、管理,以及研发“里程碑"的流程,你可能连举证对方在哪里“违约"都很困难!

因此,结合笔者的项目经验,就或有对价支付安排条款的谈判,我们提供以下五大策略思路:

▪ 策略一:根据公司业务模式和研发情况,选择合适的“里程碑"机制

卖方最了解自己的公司的业务模式,以及研发的进程,所以必须要和专业顾问一起,高度重视或有对价支付安排条款,进行各种推演,将“不确定性"降到最低。交易文件中常见的“里程碑"事件包括临床前研究和准备工作(Pre-Clinical)、各期临床试验进度及成果,以及取得监管部门的相关批文等阶段,结合我们在第二部分透过图表进行的分析,卖方应尽量确保目前公司的研发进度与买方要求达成“里程碑"事件的期限相协调。

对于该行业的从业者来说,了解模式或技术的类型至关重要。例如,基因编辑交易与小分子交易和研发的相关风险是不同的,公司的发展阶段也是不同的;因此,“里程碑"事件应尽量按照符合公司发展节奏,以符合药物研发现状及预计进度的方式进行确定。

▪ 策略二:提高达成“里程碑"事件的灵活度

由于公司发展和研发过程中存在多种变量,为更好的应对未来的战略变化和市场挑战,卖方可以考虑与买方进行谈判,给“里程碑"事件的实现保留一定的空间。例如,约定“里程碑"事件的替代方案,允许公司战略根据临床结果、市场需求及竞品情况等因素进行调整,并随之调整“里程碑"事件的具体内容。[8]

另外,如果交易涉及多阶段的多个“里程碑"事件,可以考虑设计“追赶(Catch-up)"机制,具体内容因交易情况而异,例如,允许跨阶段实现“里程碑"事件、允许卖方在公司超额完成“里程碑"事件或取得更好的效益的情况下获得更高额的对价。

▪ 策略三:明确“或有对价"支付安排条款及“里程碑"事件的具体达成要求,避免因定义模糊导致的权益受损

说回本文第二部分的第二则案例,如果在条款设计上考虑到各个“里程碑"节点交叉或跨越式实现的可能性,从条款层面为卖方保留空间,则卖方仍有可能取得相应的对价。而该案中,卖方最终证实了预期效果确因不是“第二期"试验而未能取得全部剩余对价,明显有失公允;但即便如此,从法官和仲裁员的角度,仍往往倾向于尊重合同的表述和双方达成的合意。

因此,应根据公司的业务背景,根据公司、行业、业务运营等内容制备严谨的或有对价支付安排条款。交易文件层面应明确各“里程碑"事件中包含的术语、标准,并保留双方有关“里程碑"事件以及或有对价支付安排条款的意图和理解的书面记录,以便作为未来潜在诉讼中认定“里程碑"事件的有力证据[9]。

同时,请注意,明确定义和“里程碑"事件达成的具体要求,并不影响协议约定的灵活性。反之,如果希望保留条款灵活度,例如,希望各个“里程碑"节点可以跨越式实现的,更要进行专门且准确的约定。另外,包括如何认定“里程碑"的达成、如何实施对卖方的尾款支付等关键问题,都绝对不能想当然,需要在条款层面进行固定。

明确定义和“里程碑"事件达成的具体要求,并不影响协议约定的灵活性。反之,如果希望保留条款灵活度,例如,希望各个“里程碑"节点可以跨越式实现的,更要进行专门且准确的约定。

▪ 策略四:要求买方承诺交割后义务,约束其管理行为

由于大部分并购交易在交割后,将由买方负责运行、管理公司,一定程度会限制卖方获得药物研发进展及其他信息的途径和渠道。因此,在这类交易中,需要买方就其行为进行承诺,例如,承诺交割后不采取任何可能阻止实现“里程碑"事件的行动、尽最大努力配合“里程碑"事件的达成等。除此之外,也可以考虑补充要求在协议要求的“里程碑"事件达成节点之前,买方应按照公司已有的管理模式继续管理公司,避免管理模式的重大变化影响公司的研发进度。

如卖方不得直接参与交割后的公司管理的,也应当拥有“信息知情权",有权了解研发和项目的进展,有权和公司的员工接触了解情况,等等,在流程上确保卖方的权利,降低买方违约或者操控的可能性。如未来买方未能按照交割后义务履行而导致“里程碑"事件未能达成的,也将承担相应的违约责任。

▪ 策略五:主观上高度重视,客观上专业支持

笔者在帮助客户处理因为“对赌"、“或有对价支付"而引发的争议的时候,亲历了多起交易各方“当年的想象"和“如今的现实"之间的巨大差异。例如,交易双方在谈判和签约的时候,是如此的“友好"和“互信",就像在蜜月期的情侣,但是两三年后,双方却要对簿公堂,“全面开战"。举例来说,一个常见的问题是,当年和你“心心相印"的对家,因为各种原因,离开了原来的岗位,甚至离开了原公司;新上任的对家,要么“在商言商"、公事公办,要么出于明哲保身,对于说不清楚的问题,就必然“死抠"字眼,往对自己最有利的角度说,但是这对于另一方来说,可能就会显得“不厚道"、“不讲情面"。这样的情况在并购交易中,并不罕见。

所以,从主观上讲,作为创始人、老板、CEO,对于并购交易、合同条款,绝对不能想当然,必须考虑到未来可能发生的各种变化,例如人员的变化,客观环境的变化等,所谓的“人情"以及“口头承诺"、“拍胸脯"往往经不起考验。能够经得住考验的——只有白纸黑字的合同的条款,而这个时候,第二个问题出现了,你的合同条款是否“靠谱"?

当年谈判中和你“心心相印"的对家,之后离开了原来的岗位、原公司,那么新上任的则很可能公事公办、明哲保身,对于说不清楚的问题只能“死抠"合同字眼。所谓的“人情冷暖"以及“口头承诺"、“拍胸脯"往往经不起考验。能够经得住考验的——只有白纸黑字的合同的条款。

这就是主观重视之外,还需要的“客观"的努力——你是否获得了最专业的顾问的支持?无论并购交易,业绩对赌,抑或是或有对价支付安排,同时考验的是顾问团队对于交易模式,条款设计,权责分担,风险把控的深刻理解和精湛技术、清晰的逻辑思路及谈判应变能力。经验丰富的专业顾问可以做到快速掌握交易核心、将谈判重心聚焦关键条款,并在与当事人的默契配合之下,制备完善的协议条款,为交易的推进及当事人的权利保护提供坚实保障。

认知决定命运,选择比努力更重要。从主观上看,不少创始人拥有很高的管理能力、研发能力,同时也对公司发展及与买方的关系很有信心,这本身没有什么问题。但是,实践中, 面对交易的不确定性和潜在隐藏风险,仍需要专业团队把关和护航。

四、小结

在并购交易中,一旦涉及到对赌、或有对价支付的安排,由于公司的实际控制易手,买方和卖方随着时间的推移发生各种分歧和误解并不少见,而“里程碑"事件因为与向卖方支付“或有对价"挂钩,往往可能导致交易双方未来会对这部分对价的支付前提是否达成、付款的条件是否满足、应付款的金额等产生龃龉、分歧甚至争议和诉讼。这类情况在生物医药领域中尤为明显。所以,交易的双方,尤其是卖方,必须对相关交易合同条款高度重视,将该类争议的风险降至最低。一旦发现下雨屋漏,再想去补救,往往为之已晚。

[注]

[1] 本文中,“里程碑"事件指,交易双方于交易文件中约定的某项与买方支付部分对价挂钩的事件(常见事件包括:药物研发在特定时间内达到/取得某项进展或成果)。在并购交易中,“里程碑"事件常用于附条件的阶段性付款交易,即,在公司按时达成某一“里程碑"事件后,买方向卖方兑付对应对价;反之,如公司未能按时达成某一“里程碑"事件的,买方将不再支付对应对价。

[2] 根据SRSACQUIOM 2023 Life Sciences M&A Study中的图表翻译绘制,下图2、图3同。

[3] Jonathan Stempel, Reuters,June 3, 2021, Bristol-Myers is sued for $6.4 billion over delayed cancer drug, https://www.reuters.com/business/healthcare-pharmaceuticals/lawsuit-says-bristol-myers-avoided-64-bln-payment-by-delaying-cancer-drug-2021-06-03/

[4] Kevin Dunleavy, Fierce Pharma, Jun 3, 2021 It had to happen: Ex-Celgene shareholders sue Bristol Myers Squibb for $6.4B in lost CVR cash, claiming 'blatant misconduct', https://www.fiercepharma.com/pharma/as-expected-former-celgene-shareholders-sue-bristol-myers-squibb-for-6-4b-claiming-blatant

[5] Cohen Milstein, In re Bristol-Meyers Squibb CVR Securities Litigation, https://www.cohenmilstein.com/case-study/bristol-meyers-squibb-cvr-securities-litigation/

[6] Jonathan Stempel, Reuters,Mar.1, 2023, UPDATE 1-Bristol Myers wins dismissal of a $6.4 billion lawsuit over cancer drug delay, https://finance.yahoo.com/news/1-bristol-myers-wins-dismissal-231341882.html

[7] Fortis Advisors LLC v. Shire US Holdings, Inc. (C.A. No. 12147-VCS, August 9, 2017).

[8] Luca Gambini, Ginevra Sforza, Life Sciences M&A Trends: Earnout Clauses, General Outlook, and a Few Drafting Tips, https://eaccny.com/news/member-news/portolano-life-sciences-ma-trends-earnout-clauses-general-outlook-and-a-few-drafting-tips/

[9] Gail Weinstein, Warren S. de Wied, and Steven Epstein, Fried, Frank, Harris, Shriver & Jacobson LLP, Nov. 29, 2023, Harvard Law School Forum on Corporate Governance, Earnouts Update 2023, https://corpgov.law.harvard.edu/2023/11/29/earnouts-update-2023/