ARTICLES

专业文章

担保落地:国际大宗商品贸易中境内上市母公司跨境担保下的债权实现路径

担保落地:国际大宗商品贸易中境内上市母公司跨境担保下的债权实现路径

一、引言

在国际大宗商品贸易中,买方的资信与履约能力往往是卖方评估交易风险时最为关注的考量因素之一。尤其是当境外买方的信用支撑主要来源于其中国境内母公司时,境外卖方通常会要求买方母公司提供额外信用支持,以降低交易项下买方的付款与履约风险。基于此,实践中广泛存在一种典型的交易安排——母公司担保(Parent Company Guarantee, PCG),即由境内母公司就其境外子公司在国际货物买卖合同项下货物交付周期内的付款义务与损害赔偿责任等向境外卖方提供担保。实务中常见境内母公司就其境外全资子公司的大宗商品交易向相对方提供PCG(此为保证人、债务人与债权人分属不同法域的跨境担保),其交易结构图示如下:

点击可查看大图

二、跨境担保的选择

实务中的不同担保形式在实现担保目的、保护债权人利益方面存在显著差异。对于境外债权人而言,独立保函(又称见索即付保函/on-demand guarantee)无疑是有利选择之一:受益人无需先行证明主合同项下的违约事实,仅需提交符合保函要求的索款单据,担保人即须履行付款义务。这一“先付款,后争论(pay first, argue later)”的机制,使得债权的实现迅捷且确定。[1]

然而,独立保函的效力认定在不同法域下存在显著差异,尤其是当境内上市母公司作为担保人时,还需同时满足公司法层面的内部决议要求、资本市场的信息披露义务以及外汇监管方面的要求。这些因素共同构成了债权人在设立并接受此类跨境担保安排时,必须审慎评估的各项法律风险。

本文以境内上市母公司就其境外全资子公司在国际大宗商品交易货物买卖合同项下的履约义务向境外卖方提供跨境担保这一典型交易场景为切入点,围绕独立保函的界定与特殊效力、中国法及英国法对其法律效力的认定差异、境内上市公司对外担保的法定合规要求,以及跨境担保履约的实现路径与外管合规要求等核心议题,进行体系化的梳理与分析,并在此基础上提出关键风险及合规建议,以供实务参考。

(一)独立保函的定义与形式要件

独立保函,是现代国际商事实践中被广泛采用的一种信用担保工具。国际商会《见索即付保函统一规则》(URDG758)第2条将其定义为“见索即付保函或保函,无论其如何命名或描述,指根据提交的相符索赔进行付款的任何经签署的承诺(any signed undertaking, however named or described, providing for payment on presentation of a complying demand)”。在我国,《最高人民法院关于审理独立保函纠纷案件若干问题的规定》(法释〔2020〕18号,以下简称“《独立保函司法解释》”)第1条第1款作出了类似界定,独立保函是指银行等机构向受益人提供的书面付款保证,只要对方提出的索赔请求与单据符合保函规定,开立人即须在约定额度内无条件兑付。

在英国法实践中,独立保函可选择以“deed(契据)”的形式出具,这也是实务中常见的做法之一。[2]。英美法下deed作为一种特殊的法律文件,其重要意义之一在于:无需对价(consideration)即可产生具有法律约束力的义务。[3]这与一般合同须以对价为生效要件存在根本区别[4],在独立保函的语境下尤为重要。关于独立保函与对价的关系,学界存在一定理论争议,见索即付保函受益人向担保人提交索款单据是否构成充分的对价尚无定论,而以deed形式出具保函则可有效规避对价缺失的潜在法律风险。[5]

(二)独立保函的典型特征

独立保函之所以对债权人最为有利,在于其改变了传统保证合同的从属性结构。[6]独立保证的主要特点体现在以下几个维度:

其一,排除效力上的从属性。在传统保证中,保证债务的效力从属于主债务——主债务无效则保证无效,主债务消灭则保证消灭。独立保函则不同,保证债务并不以主合同有效为存在前提。即使主债务被撤销、解除,保证合同仍然有效;在主债务移转的情形下,担保人仍需在担保范围内承担责任。[7]

其二,排除抗辩权上的从属性。在一般保证中,保证人可援引主债务人对债权人所享有的抗辩权对抗债权人的索偿请求。但在独立保证中,即便主债务人实际上并不存在违约,只要受益人提交的单据在表面上符合保函要求,担保人即负有付款义务。[8]URDG758第5条亦明确规定,保函就其性质而言,独立于基础关系和申请,担保人完全不受这些关系的影响或约束;担保人在保函项下的付款义务,亦不受任何关系项下产生的请求或抗辩的影响。

其三,排除先诉抗辩权。在一般保证中,保证人享有先诉抗辩权,而独立保函下不存在这一机制:受益人无需就基础合同项下的争议先行提起诉讼或仲裁,也无需证明主债务人已然违约,仅凭提交符合保函条款的索款文件,即可直接要求担保人付款。

其四,存在对付款金额的限定。URDG758第12条规定了担保人对受益人仅根据保函条款承担不超过保函金额的责任。

值得注意的是,独立保函并非意味着担保人的付款义务是绝对的、无条件的。若受益人提交的单据存在欺诈情形,担保人有权拒绝付款,当事人亦可申请法院止付。[9]《独立保函司法解释》第12条对构成欺诈的具体情形作出了明确列举,包括:受益人与保函申请人或其他人串通虚构基础交易;受益人提交的第三方单据系伪造或内容虚假;法院判决或仲裁裁决认定基础交易债务人没有付款或赔偿责任;受益人确认基础交易债务已得到完全履行或付款到期事件并未发生;受益人明知其没有付款请求权仍滥用该权利的其他情形。这一欺诈例外规则,是在维护独立保函效率价值的同时,防范其被滥用的制度平衡。

三、独立保函的效力认定:以中国法与英国法为例

(一)中国法下的效力认定

《最高人民法院关于适用〈中华人民共和国民法典〉有关担保制度的解释》(法释〔2020〕28号,以下简称“《担保制度解释》”)第2条规定,非金融机构开立的独立保函,不在《独立保函司法解释》的调整范围之内,其约定的独立性条款将归于无效。同时,在司法实践中法院亦认可银行业金融机构和非银行金融机构之外的主体不具备开立独立保函的主体资格。[10]由此可见,在中国法下,独立保函只能由国家金融监督管理总局文件规定的银行机构或非银行金融机构开立方为有效;一般企业法人(包括境内上市公司)开立的独立保函,在中国法下不具备独立担保的法律效力,将被认定为从属性担保。

(二)英国法下的效力认定

英国上诉法院在Shanghai Shipyard Co Ltd v Reignwood International Investment (Group) Co Ltd [2021] EWCA Civ 1147一案中明确,在判断某一担保工具究竟构成见索即付的独立保函还是从属性的一般保证时,应对文件的条款进行整体解释,并结合其特定的商业背景加以考量;担保人的性质(无论是银行、保险公司还是母公司)不会对其认定产生任何推定。[11]在之前的判例中,英国上诉法院在Wuhan Guoyu Logistics Group Co Ltd & Anor v Emporiki Bank of Greece SA [2012] EWCA Civ 1629一案中也表明,若担保文件明确载有“见索即付(on demand)”字样,则在解释上存在倾向于认定其构成独立保函的推定,但该推定可因文件整体所呈现的合同含义而被推翻。[12]因此,在英国法下,独立保函的效力认定以合同文本的整体解释为核心,担保人是否为银行或金融机构,不会产生推定效果;一般企业法人开立的独立保函,同样可以构成有效的见索即付保函。[13]

四、境内上市母公司出具对外担保的法定条件

(一)公司法层面的一般规定

境内上市母公司对外出具担保,须满足公司法层面的内部决议要求。《中华人民共和国公司法》(2023年修订)第15条规定,公司对外投资或提供担保时,必须依据章程授权由董事会或股东会作出决议,并严格遵守章程设定的总额及单项数额限制。《担保制度解释》第8条虽然规定了母公司为其全资子公司开展经营活动提供担保所需决议程序的豁免,但明确该豁免并不适用于上市公司。可见,上述规则在对母公司为全资子公司提供担保的程序予以适当放宽的同时,对作为上市公司的母公司仍施以更为严格的合规监管要求。

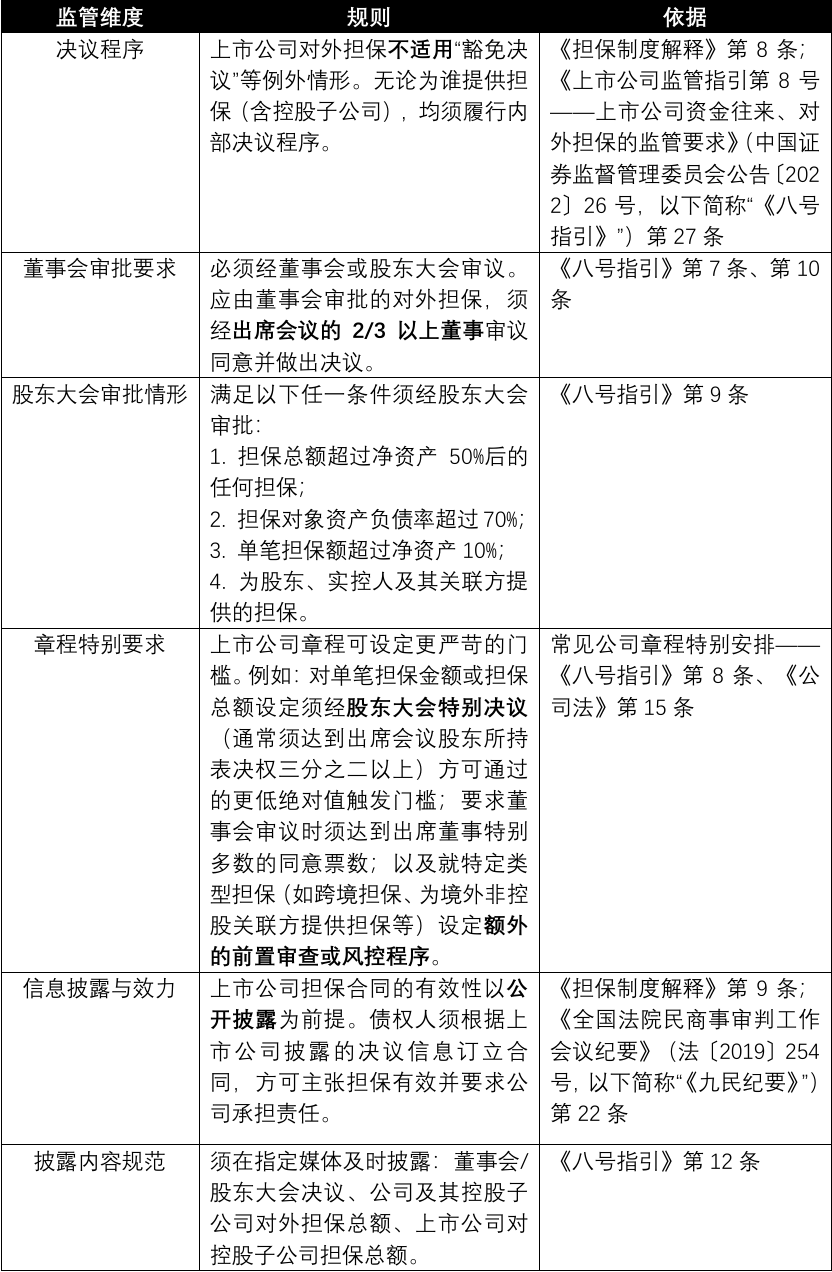

(二)上市公司对外担保的特殊要求

上市公司作为公众公司,其对外担保行为受到比一般公司更为严格的监管约束,其中包括:

点击可查看大图

五、跨境担保履约的实现路径与合规障碍

(一)跨境担保的外汇管理框架

在跨境担保交易中,担保合同在法律上的有效性,并不等同于担保权益在实务中的可执行性。对于境外债权人而言,一个更为现实且关键的问题是:担保项下的付款能否最终实现。这直接取决于担保人能否完成中国外汇管理法规所要求的登记手续,从而获得合法的购汇及对外支付通道。

根据《跨境担保外汇管理规定》(汇发〔2014〕29号,以下简称“29号文”)第3条,跨境担保按照担保当事各方的注册地分为三类:内保外贷(担保人注册地在境内,债务人和债权人注册地均在境外),外保内贷(担保人注册地在境外,债务人和债权人注册地均在境内),以及其他形式跨境担保。

就本文所讨论的典型业务形态——境内母公司作为担保人,担保其境外全资子公司(债务人)对境外卖方(债权人)的履约义务——当事各方的注册地结构符合“内保外贷”的认定要件。29号文第6条明确规定,外汇局对内保外贷和外保内贷实行登记管理;只有经外汇局登记的内保外贷,担保人在发生担保履约时,方可自行办理购汇及对外支付。因此,办理外汇登记是境内母公司顺利提供跨境担保的必要前提程序。

(二)非融资性内保外贷的定性及登记要求

根据《跨境担保外汇管理操作指引》(以下简称“《指引》”)第4部分第6条,跨境担保可分为融资性担保和非融资性担保两种,其中非融资性担保是指担保人为非融资性付款义务提供的担保,基础法律关系包括但不限于招投标担保、预付款担保、延期付款担保、货物买卖合同下的履约责任担保等。在货物买卖合同下,境内母公司为境外子公司提供的履约担保,应定性为“非融资性内保外贷”。

仅从29号文及其《指引》的条文来看,内保外贷的登记管理义务并未区分“融资性”与“非融资性”担保。但国家外汇管理局在2014年《跨境担保外汇管理规定》的官方答记者问中确认,境内机构融资性和非融资性内保外贷均属于内保外贷登记范围。[14] 实践中,多数商业银行及外汇管理部门也遵循上述规则理解,将非融资性内保外贷纳入常规登记管理流程。

然而,值得注意的是,在不同地区乃至不同层级的监管执行中,仍可能对此存在不尽一致的认识或操作尺度。根据笔者的实务经验,存在部分地方外汇局认为,由于非融资性担保业务风险较融资性担保业务低,“内保外贷”的登记对象应限定为融资性担保,非融资性内保外贷不属于外汇局登记管理的范围。就一般规则而言,《指引》第1部分第2条、第6条规定,担保人为非银行机构的,应在签订担保合同后15个工作日内到所在地外汇局办理内保外贷签约登记手续;发生担保履约时,非银行机构须凭加盖外汇局印章的担保登记文件,方可到银行办理担保履约项下的购汇及对外支付。

因此,在实务操作中,建议相关主体(尤其是作为担保人的境内上市公司)在签订担保合同前,主动与所在地外汇管理部门进行事先沟通,明确当地对该类非融资性内保外贷登记的具体执行要求,避免因程序理解差异影响后续担保履约的合规性与可行性。

(三)外汇登记的实践

外汇管理部门与监管规定对跨境担保的真实性与合规性设定了较为严格的审核标准。

《指引》第1部分第2条第2项规定,外汇局按照真实、合规原则对非银行机构担保人的登记申请进行程序性审核;外汇局对担保合同的真实性、商业合理性、合规性及履约倾向存在疑问的,有权要求担保人作出书面解释;若外汇局按照合理商业标准和相关法规,认为担保人解释明显不成立的,可以决定不受理登记申请。

《国家外汇管理局综合司关于完善银行内保外贷外汇管理的通知》(汇综发〔2017〕108号,以下简称“108号文”)第2条、第3条进一步将审查重点延伸至资金用途与交易背景,监管严禁支持超出经营范围的交易、虚假构造交易套利或投机的行为。此外,法律严令禁止银行在明知或应知担保履约义务确定发生的情况下,违规签署跨境担保合同。

综合上述规定,上市公司在办理跨境担保或出具独立保函时,应当确保满足以下合规步骤:首先,必须确保基础交易与资金用途的真实合规。担保项下的债务应具备真实的贸易或投资背景,且资金须明确用于债务人正常经营范围内的相关支出。当事人应严格避免虚构交易背景进行套利或投机性交易。其次,应充分论证担保行为的商业合理性。担保方案需具备明确且合理的期限、用途及金额约定,并清晰阐述担保人与债务人之间(如母子公司)的股权关联或业务往来逻辑。同时,债务人应展现出与其债务规模相匹配的清偿能力,证明担保的设定系基于正常的风险防范,而非预设的履约还款意图。

(四)未办理外汇登记的法律后果

未办理内保外贷登记可能产生双重后果,对担保人和债权人的影响各有不同。

对于担保人而言,主要后果为外汇管理机关的行政处罚,包括责令改正、警告及相应罚款。[15]对于债权人而言,更为实质性的风险在于担保履约目的难以实现。依据现行外汇管理规定,担保履约须以完成内保外贷登记为前提。[16]

未办理登记的,影响将分为两部分。首先,若想要主动履约,则有履约障碍风险。在未完成登记的情况下,担保人无法通过银行合法办理购汇及对外支付,担保资金实际上无法汇出境外。即便事后申请补登记,外汇局亦须先将案件移交外汇检查部门,程序繁复且耗时存在不确定性。其次,若遇到被动执行亦有困难。即便债权人已取得有效仲裁裁决,裁决的实际执行仍可能因资金无法汇出而受阻。购汇及对外支付须经银行合规审查,登记缺失将在执行层面形成资金跨境的结构性障碍,致使裁决效果难以实现。

然而,值得特别关注的是,外汇局或银行对登记申请的处理,不影响跨境担保合同本身的效力。在上海某贸易发展有限公司诉某国际商务贸易顾问有限公司国际货物保证合同纠纷案中,上海市嘉定区人民法院援引29号文第29条明确指出:外汇局对跨境担保合同的核准、登记或备案情况,不构成跨境担保合同的生效要件;涉案担保书虽未办理相关登记管理手续,但不能据此认定其无效。[17]

六、关键风险归纳与合规建议

(一)关键风险归纳

风险一:独立性约定存在被认定无效的风险。若担保合同适用中国法,境内上市公司开立的独立保函将因其不具备金融机构主体资格而丧失独立性,从而被认定为从属性保证。

风险二:内部决议缺失导致担保合同效力存疑。上市公司对外担保须经合规的内部决议程序并公开披露,这是担保合同对上市公司发生效力的前提条件。若担保合同系在未经披露或披露不符合法定要求的情况下签署,上市公司有权主张担保合同对其不发生效力。

风险三:未及时办理跨境担保签约登记导致担保履约障碍。在主动履约情形下,担保人须在签订担保合同后15个工作日内到所在地外汇局办理内保外贷签约登记手续,方可凭登记文件向银行办理购汇及对外支付;若未完成登记,担保金额将无法实际汇出境外。值得注意的是,实践中存在“补登记”的可能——即在未事先登记但需办理担保履约时,担保人可向外汇局申请补办登记,但补登记须先经外汇检查部门审查。[18]因此,该程序结果存在不确定性,难以视为对债权人权益的可靠保障。

(二)合规建议

鉴于上述风险,就境外债权人而言,提出以下合规建议:

建议一:明确约定适用法律。这是保障独立保函在实体层面效力的根本性安排,准据法的选择应在担保合同中明确约定。

建议二:在签署担保合同前,核实上市公司的信息披露合规性。债权人应主动查阅上市公司在证券交易所的信息披露记录,确认担保事项已依法经董事会(或股东大会)审议通过,且披露内容符合要求。建议就此要求上市公司提供相关决议文件及信息披露凭证。

建议三:在担保合同中加入关于外汇登记的明确约定。担保合同应要求担保人承诺于合同签署后15个工作日内及时办理内保外贷外汇登记,并提供合规完成登记的证明文件;同时约定,若担保人未履行外汇登记义务,即构成担保合同项下的违约,债权人有权采取相应救济措施。

建议四:关注独立保函文本的实质框架。在合同中明确加入“独立性”措辞或“见索即付”表述,虽然在英国法院的司法实践中对此类表述倾向于推定构成独立保函,但该推定还可能依据文件整体语义及合同意图予以推翻。因此,笔者建议参照URDG758的标准文本,并结合英国法下on-demand guarantee的实践惯例,重点就担保义务的触发条件、担保人主体地位、可索赔的单据形式及索款程序等事项作出清晰约定。

建议五:合理评估未办理外汇登记情形下的担保履约执行路径。债权人在设计整体担保安排时,应考虑到担保履约资金汇出在外汇管理层面存在障碍的可能性,并在合同架构中预先设置应对机制。

[注]

[1] 王利明:《独立保证的相关问题探讨》,载《当代法学》2020年第2期,第4页。

[2] Geraldine Andrews and Richard Millett, Law of Guarantees (7th edn, Sweet & Maxwell 2015) para 2-021.

[3] London Registrars: A deed of guarantee and indemnity may – or may not – call for the use of UK process agency services, published on November 4, 2025 (https://www.london-registrars.co.uk/a-deed-of-guarantee-and-indemnity-may-or-may-not-call-for-the-use-of-uk-process-agency-services/).

[4] Jonathan Clark, Alex Shattock and Sayra Tekin: Demand guarantees: the consideration dilemma, published in June 2015, originally published in Butterworths Journal of International Banking and Financial Law (https://prodfrontendsamv3.azurewebsites.net/media/vddomqav/demand_guarantees__the_consideration_dilemma_1158pdf.pdf).

[5] AFG Law:Enforceability of Guarantees: A Brief Guide,published on November 3, 2025 (https://www.afglaw.co.uk/guarantees-a-brief-guide-on-enforceability/).

[6] 高圣平:《论独立保证的典型化与类型化》,载《武汉大学学报(哲学社会科学版)》2016年第1期,第101页。

[7] 同注[1],第5-6页。

[8] 刘青峰,李长军:《传统担保制度的反叛:独立保证制度研究》,载《法律适用》2004年第3期,第20页。

[9] 沈达明:《法国/德国担保法》,中国法制出版社2000年版,第61页。

[10] 山东某工程有限公司诉山东某融资担保有限公司独立保函付款纠纷案,山东省青岛市中级人民法院民事判决书(2021)鲁02民初182号,人民法院案例库入库案例2024-10-2-358-001。

[11] Shanghai Shipyard Co Ltd v Reignwood International Investment (Group) Co Ltd [2021] EWCA Civ 1147,转引自Karen Spencer et al., Bonds, Guarantees and Standby Credits: Overview, Practical Law UK Practice Note (https://1.next.westlaw.com/Document/Ib9aa1a8c1c9a11e38578f7ccc38dcbee/View/FullText.html?originationContext=document&transitionType=DocumentItem&ppcid=a73cf7c35231439095639668bb01cb4f&contextData=(sc.Search)#co_anchor_a646724).

[12] Wuhan Guoyu Logistics Group Co Ltd & Anor v Emporiki Bank of Greece SA [2012] EWCA Civ 1629 (https://uk.practicallaw.thomsonreuters.com/Document/I4C6F766040F311E2A40B9FE3D21526D3/View/FullText.html?transitionType=Default&contextData=(sc.Default)&comp=pluk&OWSessionId=e4dce8309c1340c08a92631d1edee9f6&skipAnonymous=true&firstPage=true).

[13] Tom Kelly and Jasmine Clark: Parental Guarantees: Shanghai Shipyard v Reignwood, published on January 11, 2022 (https://www.preston-turnbull.com/insights/parental-guarantees-shanghai-shipyard-v-reignwood).

[14] 《跨境担保外汇管理规定》(汇发[2014]29号)中关于内保外贷的主要管理内容有哪些?http://m.safe.gov.cn/safe/2014/0714/2503.html

[15] 《中华人民共和国外汇管理条例》(2008年修订),第43条、第48条。

[16] 国家外汇管理局:《跨境担保外汇管理操作指引》,第1部分第6条。

[17] 上海某贸易发展有限公司诉某国际商务贸易顾问有限公司、刘某某国际货物保证合同纠纷案,上海市嘉定区人民法院民事判决书(2019)沪0114民初1930号,人民法院案例库入库案例2024-10-2-104-002。

[18] 同注[16]。

相关人员

-

-

王渊

权益合伙人

上海业务领域: 合规和调查,诉讼仲裁,投资并购和公司治理 -

王渊

权益合伙人

上海

-