ARTICLES

专业文章

巴菲特家族财富传承:以慈善为核心目标的财富规划启示

巴菲特家族财富传承:以慈善为核心目标的财富规划启示

2024年11月25日,伯克希尔·哈撒韦公司创始人、94岁的沃伦·E·巴菲特 (Warren E. Buffett) 在致股东信中揭露了自己未来的遗产安排规划,他以信托、慈善基金会和遗嘱为核心规划工具,逐步实现高度系统化的家族财富结构重组和传承。

其核心逻辑在于:真正财富传承的终点,不只局限于财富的流传,而更应是价值观、能力与责任的世代传递。巴菲特家族的生动案例,体现了其对于慈善价值观的延续,也为高净值人群提供了重要的参考样本,在财富管理、家族传承、慈善结构以及税务优化等领域都具有深刻意义。

一、核心理念:以慈善为核心的传承规划

正如巴菲特在自己2010年发布的捐赠承诺(“Giving Pledge”)中所言:“我有生之年或去世时,超过99%的财富将捐赠给慈善事业”[1]。在巴菲特的财富传承体系中,慈善是体现其个人及家族价值观的核心安排。自2006年起,巴菲特分期将大部分财富捐赠给五家基金会,包括盖茨基金会及其子女管理和运营的四家家族基金会[2]。2025年,他向这五家基金会捐赠约60亿美元伯克希尔·哈撒韦股票,累计捐赠总额已超过600亿美元,占其净资产的绝大部分,而子女个人继承比例不到0.5%。

这一安排通过基金会实现资产在生前及身后系统性转移:巴菲特未出售A类股或B类股,而是将股份分阶段注入慈善机构,使财富在避免高额资本利得税和遗产税的同时,仍保持对公司治理的控制直至完成捐赠计划。

同时,这几项法律工具的组合,为巴菲特实现了三个重要目标:慈善价值实现、财富合法转移与税务优化,以及家族责任与价值观的传承。其模式为高净值家族提供了可复制的经验:家族信托和慈善基金会不仅是财富传承的渠道,更是约束继承人行为、强化责任感、同时降低家族内部治理风险的有效机制。

巴菲特2024年11月25日告股东信部分内容

二、提前布局:积极制定遗产规划

巴菲特告诉《华尔街日报》:“我对我的三个孩子的价值观感到非常非常满意,并且我百分之百信任他们去处理事情。”

2024年,巴菲特向《华尔街日报》宣布在他过世后将停止对盖茨基金会的捐赠并在告股东信中揭露了自己颠覆传统的家族遗产规划:剩余全部财富注入全新慈善基金会,由时年71岁的苏西、69岁的霍华德、66岁的彼得三位子女共同执掌,且要求10年内全部捐出,遗产中作为子女私产仅占比估计不足0.5%。

巴菲特的慈善布局并非仅着眼当下,为实现对身后慈善事务的全维度覆盖,他提前对身故后的慈善资金分配、执行落地、管理运营等事宜作出了系统性规划与明确约定:

(一) 条款灵活适配性:正如巴菲特这些年根据不断变化的人际关系、能力和目标调整资产规划,他的遗产规划也保留灵活调整的空间。巴菲特在致股东信中坦言自己每隔几年就会修改一次遗嘱。这使得该规划在贯彻其意志的基础上,能灵活应对未来税务及相关法律的调整,适配不断变化的社会环境。

(二) 保持遗嘱透明度:巴菲特认为当子女成熟时,应当让他们提前阅读并理解遗嘱内容。在签署前充分沟通决策逻辑,明晰子女未来将承担的责任,让子女有机会提问、提建议。这份透明的沟通,能最大程度避免日后家族因遗产产生猜忌、矛盾与内斗,让传承的核心回归共识与责任。

(三) 子女“一致同意”原则:在灵活适配的同时,巴菲特也设立了安全机制以保障财富运行的稳定性,即要求其子女在做出慈善安排时遵循“一致同意”原则,子女三人必须对资金捐赠的对象、金额达成一致才能决策,这让他们能相互协商和监督,拒绝各类无意义的捐赠请求,避免成为他人的“利益目标”。

(四) 提前布局接班人:巴菲特注重子女能力培养,让他们提前参与慈善决策、家族会议,在实践中培养财富管理能力与社会责任意识。此外,他宣布在遗嘱中已选定并添加三位更年轻、且子女均认可的继任受托人,确保他的资产规划目标能顺利落地。

(五) 赋予下一代价值观,而非过多的财富:在巴菲特看来,真正的财富传承,从不是资产的世袭,而是责任与价值观的传递。这一点,也与许多当下新一代高净值家族的传承理念不谋而合。不同于过往追求“资产保全”的传统模式,如今的创富一代愈发看重财富的社会价值,强调以“有期限的传承”创造“长久的影响”,而非为了永续而永续。

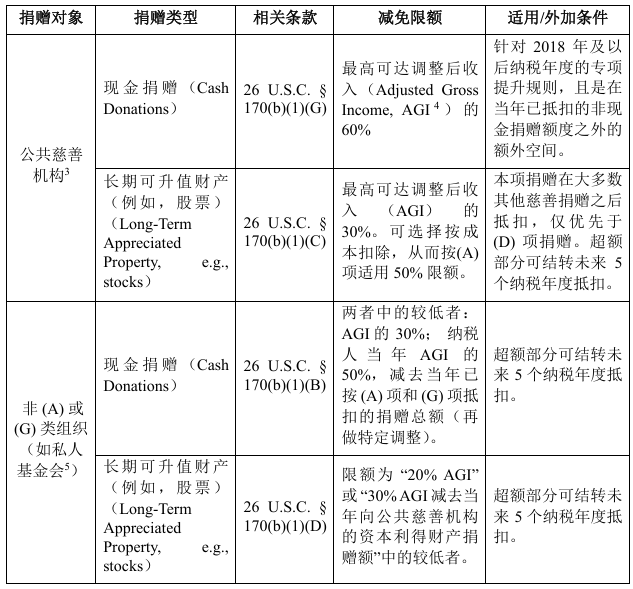

三、税务优化:慈善捐赠享受税收优惠

基金会和信托通常是家族财富传承的重要工具,根据美国税法,大部分的慈善捐赠免征遗产税和所得税,同时,基金会的投资收益也会享受一定的税收优惠。巴菲特选择将伯克希尔的全部股份直接捐赠给慈善基金,亦是在社会公益和税务优化之间实现了平衡。

根据《美国国内税收法典》(Internal Revenue Code, IRC)相关规定,不同种类的慈善捐赠可以获得的税收减免限额如下:

点击可查看大图

需要注意的是,2025年7月美国公布的《大而美法案》(One Big Beautiful Bill Act,OBBBA)进一步规定,2026年起,选择标准扣除的纳税人可在有限额度内(单身申报1000美元,夫妻共同申报2000美元)扣除捐赠,选择逐项扣除的纳税人的现金捐赠需超过AGI的0.5%才能抵扣,企业捐赠增加了1%的最低门槛,但原有AGI比例上限仍然保留。

四、中国:个人公益慈善捐赠税务优惠

由前可得启示,对于中国高净值人士而言,通过合理的规划,可以在合法范围内实现税负的最小化,在减少税收负担的同时,还能延续财富的社会效益。中国个人公益慈善事业捐赠的个人所得税税前扣除规则可参考《中华人民共和国个人所得税法》以及《关于公益慈善事业捐赠个人所得税政策的公告》(财政部 国家税务总局公告2019年第99号)等相关规定中对公益捐赠扣除条款的具体细化与实操落地规定。

区别于此前解读的美国税法中公益捐赠分层限额、资本利得财产特殊处理等规则,中国采用统一“个人所得税应纳税所得额30% 扣除限额+国务院特批的特定捐赠可全额扣除[6] ”的核心原则,无财产类型、捐赠机构类型的分层限额差异。同时,中国规定个人通过境内公益性社会组织、县级以上人民政府及其部门,向教育、扶贫、济困等公益慈善事业的捐赠,方可扣除[7]。

其中按捐赠资产类型分三类:货币性资产依捐赠金额确定金额,股权和房产依财产原值确定,其他非货币性资产则按照市场价格确定。[8]

结语

实践中,家族财富传承往往需要借助多种法律工具的协同运作。例如,通过家族信托实现资产的长期管理与风险隔离,通过遗嘱安排明确继承结构与方式,通过慈善基金会或慈善信托实现社会责任目标,同时借助家族宪章等治理文件固化家族价值观与决策机制。

巴菲特的布局智慧融合了传统法律工具与创新思路这份充满魄力的安排,启发我们:真正成熟的财富规划,并非简单的资产分配,而是通过制度化的法律工具,将财富、责任与价值观在代际之间持续传递。无论资产规模大小,巴菲特所秉持的原则——提前布局、灵活远见——都具有普遍适用性。资产规划不仅仅是分配资产,更是打造一份能够体现家族价值观的传承。当传承的重心从“留给子女什么”转向“教会子女做什么”,财富才能真正突破代际的局限,拥有长久的生命力。

[注]

[1] Warren Buffett, Pledge Letter, https://www.givingpledge.org/pledger?pledgerId=177 .

[2] 盖茨基金会(Gates Foundation)、苏珊·汤普森·巴菲特基金会(The Susan Thompson Buffett Foundation)、舍伍德基金会(The Sherwood Foundation)、霍华德·G·巴菲特基金会(The Howard G. Buffett Foundation)和诺沃基金会(NoVo Foundation)。

[3] “公共慈善机构”明确为 26 U.S.C. § 170(b)(1)(A) 列举的合格慈善组织,包括教会、教育机构、医院及医疗研究机构、政府单位、特定支持型组织等,而非泛称。

[4] 法条中对应 “contribution base”,即计算捐赠扣除限额的税基。

[5] “私人基金会”明确为 § 170(b)(1)(B)/(D) 所指的、不属于 § 170 (b)(1)(A)范畴的慈善组织,其抵扣限额更低。

[6] 《中华人民共和国个人所得税法》第六条规定“个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。”

[7]《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)第一条规定:“个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠(以下简称公益捐赠),发生的公益捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除。前款所称境内公益性社会组织,包括依法设立或登记并按规定条件和程序取得公益性捐赠税前扣除资格的慈善组织、其他社会组织和群众团体。”

[8]《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)第二条规定: “个人发生的公益捐赠支出金额,按照以下规定确定:(一)捐赠货币性资产的,按照实际捐赠金额确定;(二)捐赠股权、房产的,按照个人持有股权、房产的财产原值确定;(三)捐赠除股权、房产以外的其他非货币性资产的,按照非货币性资产的市场价格确定。”

特别声明

以上所刊登的文章仅代表作者本人观点,不代表北京市中伦律师事务所或其律师出具的任何形式之法律意见或建议。

如需转载或引用该等文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源于公众号“中伦视界”及作者姓名。未经本所书面授权,不得转载或使用该等文章中的任何内容,含图片、影像等视听资料。如您有意就相关议题进一步交流或探讨,欢迎与本所联系